聯準會主席鮑威爾的貨幣政策和框架評估

在懷俄明州傑克遜霍爾堪薩斯城聯邦儲備銀行主辦的經濟研討會「勞動力市場轉型:人口統計、生產力和宏觀經濟政策」

在過去的一年裡,美國經濟在經濟政策發生全面變化的背景下展現出了韌性。就聯準會的雙重使命目標而言,勞動市場仍然接近最大化就業,而通膨雖然仍有些偏高,但已從疫情後的高點大幅回落。與此同時,風險的平衡似乎正在轉變。

在我今天的發言中,我將首先闡述當前的經濟形勢和貨幣政策的短期展望。接著,我將談談我們對貨幣政策框架進行的第二次公開審查的結果,這些結果體現在我們今天發布的修訂版《長期目標與貨幣政策策略聲明》中。

當前經濟狀況與短期展望

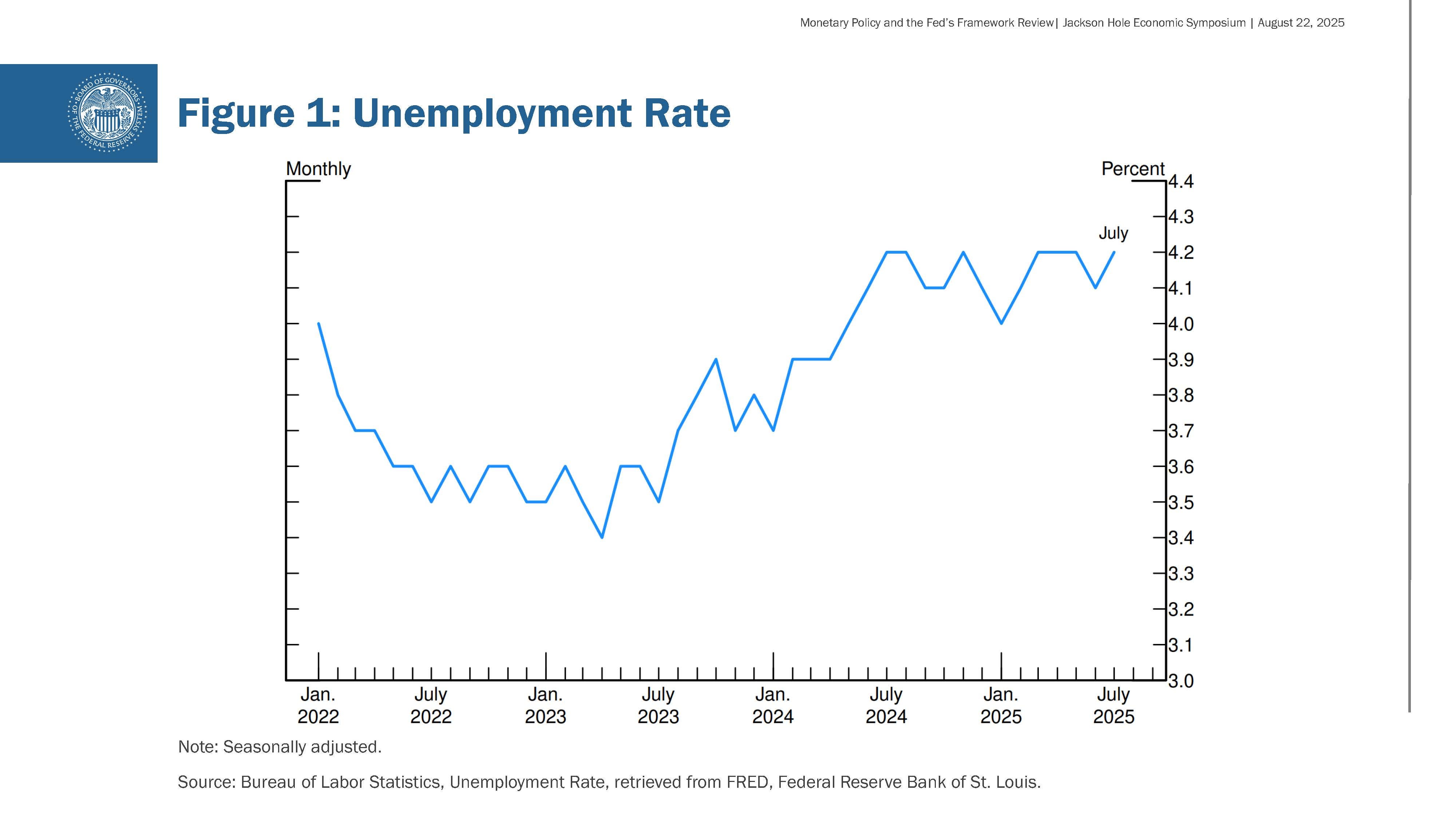

一年前,當我站在這個講台上時,經濟正處於一個轉折點。我們的政策利率已經在 5.25% 到 5.5% 的水平上維持了一年多。這種限制性的政策立場是適當的,有助於降低通膨,並促進總需求與總供給之間的可持續平衡。當時,通膨已大幅接近我們的目標,勞動市場也從先前過熱的狀態降溫。通膨的上行風險已經減弱。但失業率上升了近一個百分點,這種情況在歷史上通常只在經濟衰退期間才會發生。¹ 在隨後的聯邦公開市場委員會(FOMC)三次會議中,我們重新校準了政策立場,為過去一年勞動市場在接近最大化就業水平上保持平衡奠定了基礎(圖 1)。

今年經濟面臨了新的挑戰。我們貿易夥伴之間大幅提高的關稅正在重塑全球貿易體系。更嚴格的移民政策導致勞動力增長突然放緩。從長遠來看,稅收、支出和監管政策的變化也可能對經濟增長和生產力產生重要影響。所有這些政策最終將如何定局,以及它們對經濟的持久影響是什麼,都存在很大的不確定性。

貿易和移民政策的變化正在同時影響需求和供給。在這種環境下,很難區分週期性發展和趨勢性(或結構性)發展。這種區分至關重要,因為貨幣政策可以穩定週期性波動,但對改變結構性變化卻無能為力。

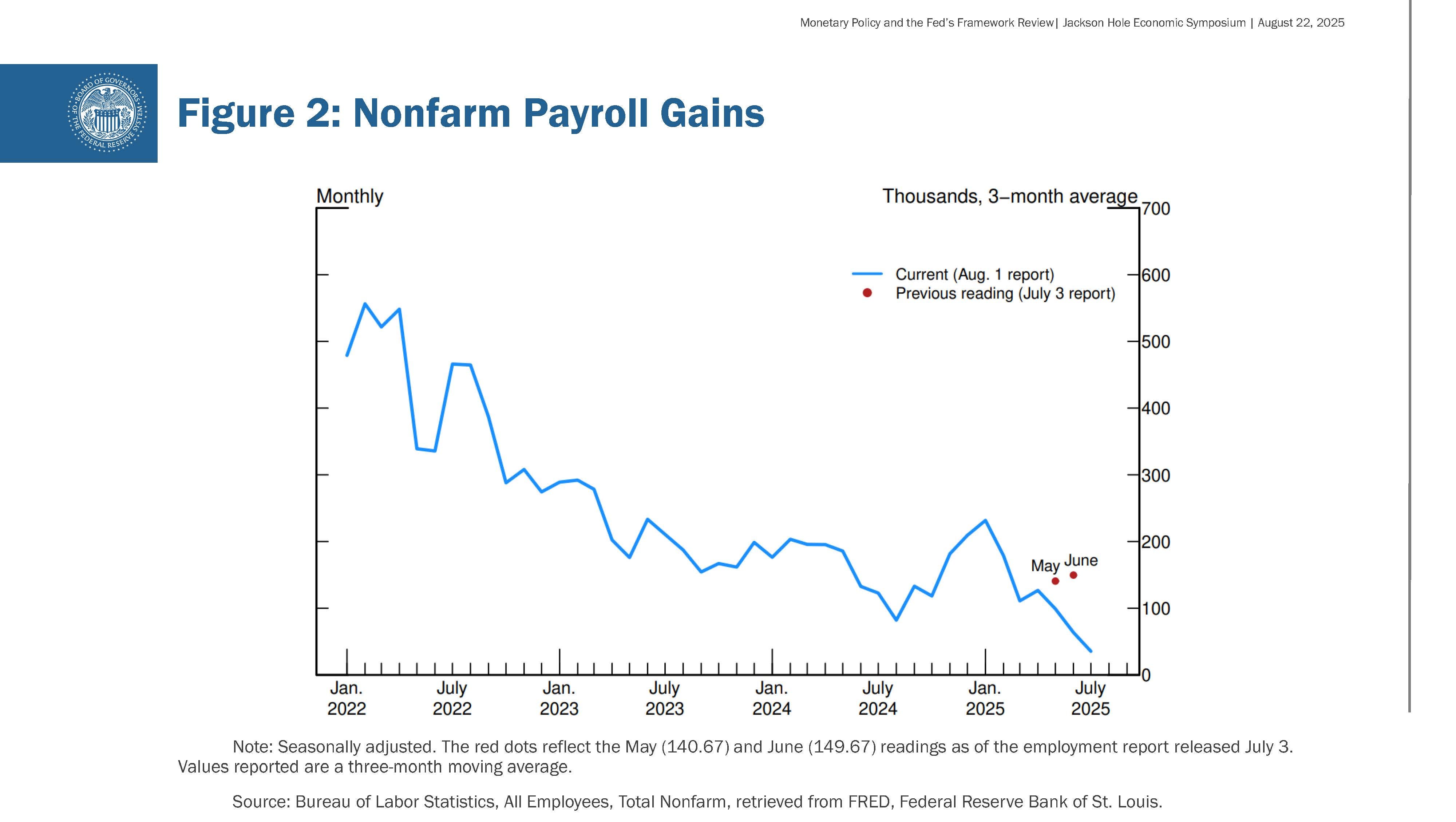

勞動市場就是一個很好的例子。本月稍早發布的七月份就業報告顯示,過去三個月,薪資就業增長放緩至平均每月僅 3.5 萬人,遠低於 2024 年每月 16.8 萬人的水平(圖 2)。²

這次放緩的幅度遠大於僅一個月前的評估,因為五月和六月的早期數據被大幅下修。³ 但就業增長的放緩似乎並未在勞動市場上造成大量的閒置——這是我們希望避免的結果。失業率雖然在七月份略有上升,但仍處於 4.2% 的歷史低位,並且在過去一年中基本保持穩定。其他勞動市場狀況指標也幾乎沒有變化或僅溫和走軟,包括離職率、裁員率、職位空缺與失業人數比率以及名目工資增長。勞動力供給與需求同步放緩,大幅降低了維持失業率穩定所需的「損益平衡」就業創造率。事實上,隨著移民人數的急劇下降,今年的勞動力增長已顯著放緩,而勞動參與率在近幾個月也略有下降。

總體而言,雖然勞動市場看似處於平衡狀態,但這是一種奇特的平衡,是勞工供給和需求雙雙顯著放緩的結果。這種不尋常的情況表明,就業的下行風險正在上升。如果這些風險成為現實,它們可能會以裁員急劇增加和失業率上升的形式迅速顯現。

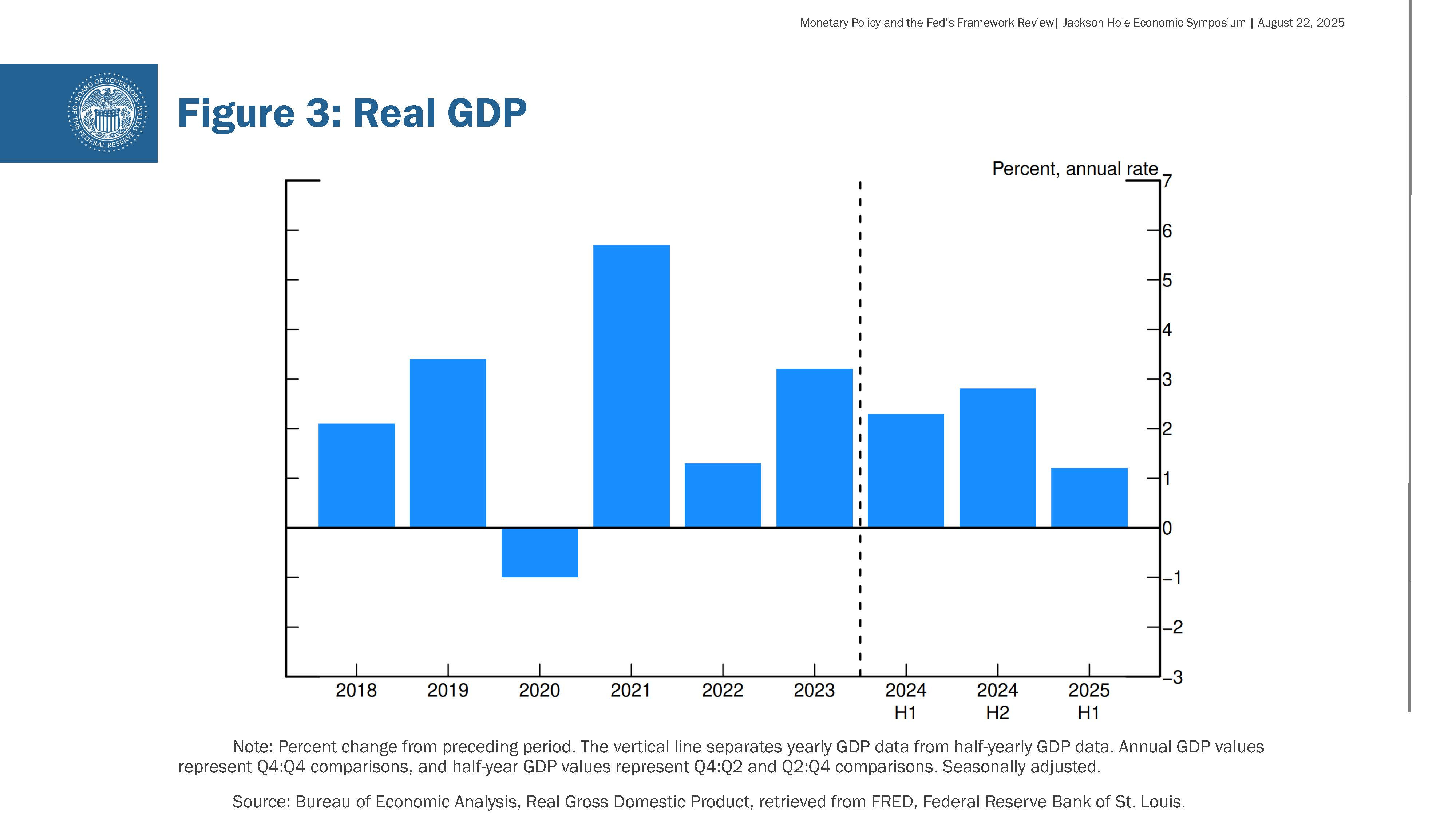

與此同時,今年上半年 GDP 增長顯著放緩至 1.2% 的速度,大約是 2024 年 2.5% 增速的一半(圖 3)。

增長的下降主要反映了消費者支出的放緩。與勞動市場一樣,GDP 的部分放緩可能反映了供給或潛在產出的增長放緩。

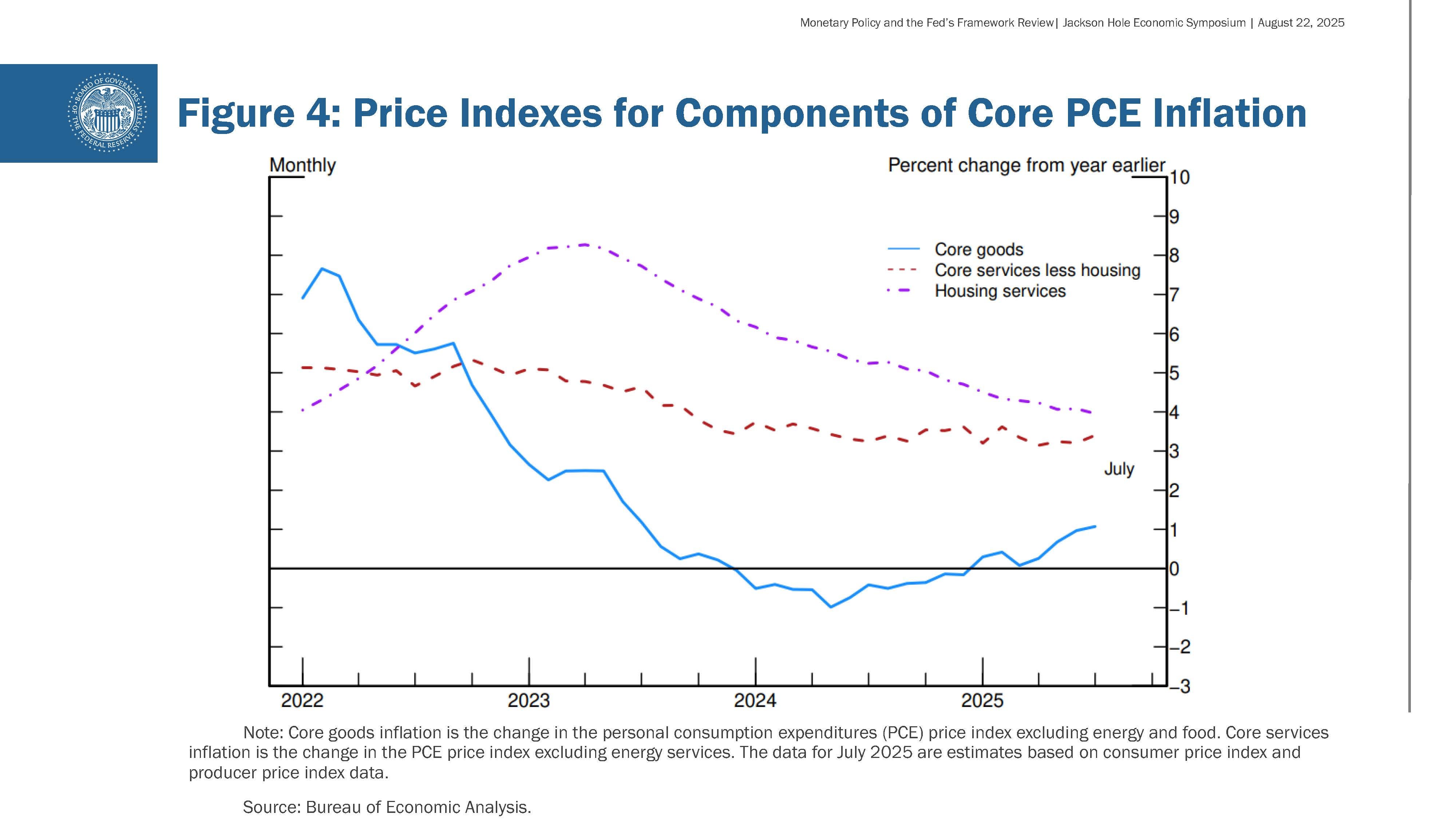

轉向通膨方面,更高的關稅已開始推高某些商品類別的價格。根據最新數據的估算,截至七月的 12 個月內,總體 PCE(個人消費支出)物價上漲了 2.6%。剔除波動較大的食品和能源類別後,核心 PCE 物價上漲了 2.9%,高於一年前的水平。在核心部分,商品價格在過去 12 個月內上漲了 1.1%,這與 2024 年間出現的溫和下降形成顯著轉變。相比之下,住房服務通膨仍處於下降趨勢,而非住房服務通膨的運行水平仍略高於歷史上與 2% 通膨目標相符的水平(圖 4)。⁴

關稅對消費者價格的影響現在已清晰可見。我們預計這些影響將在未來幾個月內累積,但時間和幅度存在高度不確定性。對貨幣政策而言,關鍵問題是這些價格上漲是否可能實質性地增加持續性通膨問題的風險。一個合理的基線情況是,這種影響將是相對短暫的——即價格水平的一次性轉變。當然,「一次性」不意味著「一次到位」。關稅上漲需要時間才能傳導至供應鏈和分銷網絡。此外,關稅稅率仍在不斷變化,可能會延長調整過程。

然而關稅帶來的價格上行壓力也有可能引發更持久的通膨動態,這是一個需要評估和管理的風險。一種可能性是,工人們看到自己的實際收入因物價上漲而下降,於是向雇主要求並獲得更高的工資,從而引發不利的工資-物價動態。鑑於勞動市場並非特別緊張且面臨日益增加的下行風險,這種結果似乎不太可能發生。

另一種可能性是通膨預期可能上升,從而拉動實際通膨。通膨高於我們的目標已經超過四年,並且仍然是家庭和企業關注的主要問題。然而,無論是市場還是調查的長期通膨預期指標,似乎仍然穩固地錨定在與我們 2% 的長期通膨目標一致的水平上。

當然,我們不能將通膨預期的穩定視為理所當然。無論發生什麼,我們都不會允許價格水平的一次性上漲演變成持續的通膨問題。

綜合來看,這對貨幣政策意味著什麼?短期內,通膨風險偏向上行,而就業風險偏向下行——這是一個充滿挑戰的局面。當我們的目標像這樣出現矛盾時,我們的框架要求我們在雙重使命的兩方面取得平衡。我們的政策利率現在比一年前離中性利率近了 100 個基點,而失業率和其他勞動市場指標的穩定性使我們在考慮調整政策立場時可以謹慎行事。儘管如此,由於政策處於限制性區域,基線展望和不斷變化的風險平衡可能需要我們調整政策立場。

貨幣政策並非遵循預設的路徑。FOMC 成員將完全基於他們對數據的評估及其對經濟前景和風險平衡的影響來做出這些決定。我們永遠不會偏離這種方法。

貨幣政策框架的演變

談到我的第二個主題,我們的貨幣政策框架建立在國會賦予我們的、為美國人民促進最大化就業和物價穩定的不變基礎之上。我們仍然完全致力於履行我們的法定使命,對框架的修訂將支持我們在各種經濟條件下完成這一使命。我們修訂後的《長期目標與貨幣政策策略聲明》(我們稱之為共識聲明),描述了我們如何追求雙重使命目標。它旨在讓公眾清楚地了解我們如何思考貨幣政策,而這種理解對於透明度、問責制以及提高貨幣政策的有效性都至關重要。

我們在這次審查中所做的改變是一種自然的演進,植根於我們對經濟不斷發展的理解。我們繼續在班·柏南奇主席領導下於 2012 年通過的最初共識聲明的基礎上發展。今天的修訂版聲明是我們第二次公開審查框架的成果,我們每五年進行一次審查。今年的審查包括三個要素:在全國各地聯準銀行舉行的「聯準會傾聽」(Fed Listens)活動、一個旗艦研究會議,以及在工作人員分析的支持下,在一系列 FOMC 會議上進行的政策制定者討論和審議。⁵

在進行今年的審查時,一個關鍵目標是確保我們的框架適用於廣泛的經濟條件。同時,框架需要隨著經濟結構的變化以及我們對這些變化的理解而演進。「大蕭條」時期面臨的挑戰與「大通膨」和「大溫和」時期的挑戰不同,而這些又與我們今天面臨的挑戰不同。⁶

在上一次審查時,我們生活在一種新常態中,其特點是利率接近有效利率下限(ELB),同時伴隨著低增長、低通膨和非常平坦的菲利浦斯曲線——這意味著通膨對經濟中的閒置反應不大。⁷ 對我來說,能夠捕捉那個時代的一個統計數據是,自 2008 年末全球金融危機(GFC)爆發後,我們的政策利率在長達七年的時間裡一直卡在有效利率下限。這裡的許多人都會記得那個時代緩慢的增長和痛苦的復甦。當時看來,如果經濟經歷哪怕是溫和的衰退,我們的政策利率很可能會很快回到有效利率下限,並且可能再次持續很長一段時間。屆時,在疲軟的經濟中,通膨和通膨預期可能會下降,由於名目利率被釘在零附近,實際利率將會上升。更高的實際利率將進一步拖累就業增長,並加劇通膨和通膨預期的下行壓力,引發惡性循環。

將政策利率推至有效利率下限並促成 2020 年框架變革的經濟條件,被認為根植於緩慢變化的全球因素,這些因素本應持續很長一段時間——如果不是因為疫情,很可能確實如此。⁸ 2020 年的共識聲明包含了一些應對過去二十年間日益突出的、與有效利率下限相關風險的特點。我們強調了錨定長期通膨預期對於支持我們的物價穩定和最大化就業目標的重要性。借鑒大量關於減輕與有效利率下限相關風險策略的文獻,我們採用了彈性平均通膨目標制——一種「補償」策略,以確保即使在有效利率下限的約束下,通膨預期也能保持穩固錨定。⁹ 具體來說,我們表示,在通膨持續低於 2% 的時期之後,適當的貨幣政策可能會旨在讓通膨在一段時間內適度高於 2%。

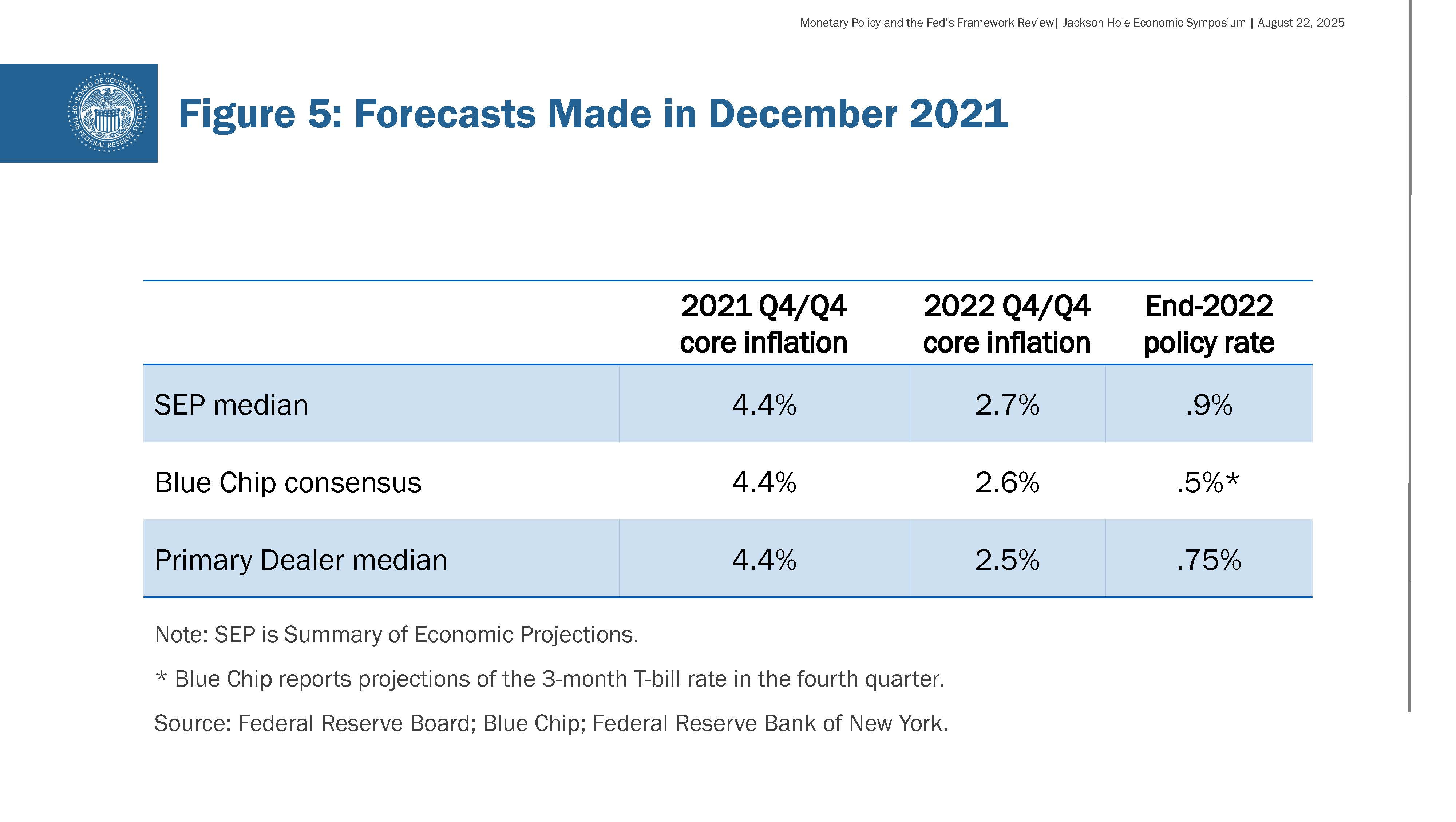

結果,接踵而來的不是低通膨和有效利率下限,而是疫情後的經濟重啟給全球經濟體帶來了 40 年來最高的通膨。像大多數其他中央銀行和私營部門分析師一樣,直到 2021 年底,我們都認為通膨會很快消退,而無需大幅收緊我們的政策立場(圖 5)。

¹⁰ 當情況明朗並非如此時,我們果斷地做出了反應,在 16 個月內將我們的政策利率提高了 5.25 個百分點。這一行動,加上疫情供應鏈中斷的緩解,促使通膨大幅接近我們的目標,同時沒有出現以往對抗高通膨時伴隨的失業率急劇上升的痛苦局面。

修訂版共識聲明的要素

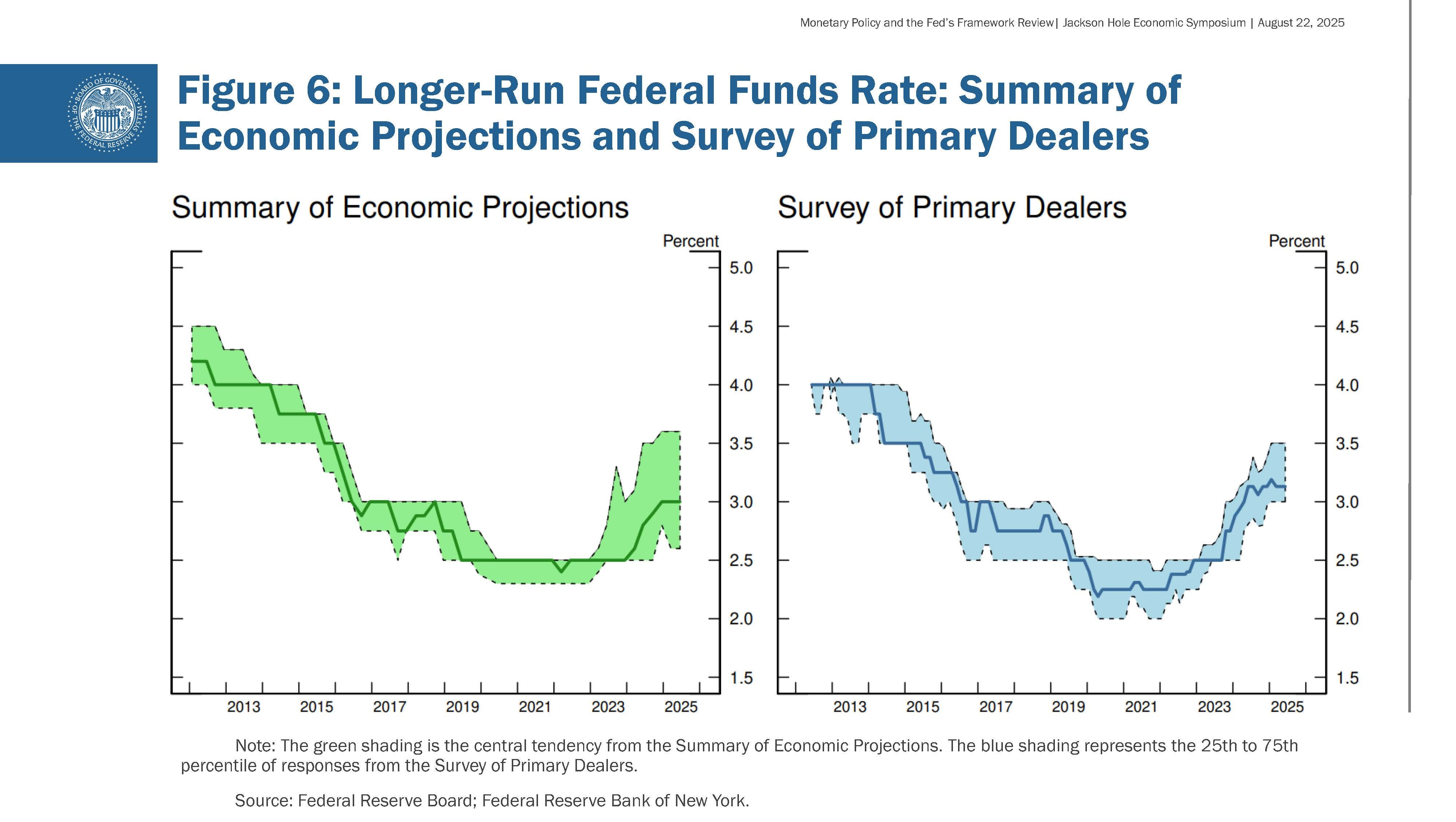

今年的審查考慮了過去五年經濟狀況的演變。在此期間,我們看到在巨大衝擊面前,通膨形勢可能迅速變化。此外,目前的利率遠高於全球金融危機與疫情之間時期的水平。由於通膨高於目標,我們的政策利率是限制性的——在我看來,是溫和的限制性。我們無法確定利率長期將穩定在何處,但其中性水平現在可能高於 2010 年代,這反映了生產力、人口結構、財政政策以及影響儲蓄與投資平衡的其他因素的變化(圖 6)。

在審查期間,我們討論了 2020 年聲明對有效利率下限的關注可能如何使我們在應對高通膨時的溝通變得複雜。我們的結論是,過於強調特定的一組經濟條件可能導致了一些困惑,因此,我們對共識聲明做出了幾項重要修改以反映這一認識。

首先,我們刪除了表明有效利率下限是經濟格局決定性特徵的措辭。取而代之的是,我們指出我們的「貨幣政策策略旨在在廣泛的經濟條件下促進最大化就業和物價穩定」。在有效利率下限附近操作的困難仍然是一個潛在的擔憂,但它不是我們目前的主要焦點。修訂後的聲明重申,委員會準備好使用其全部工具來實現其最大化就業和物價穩定的目標,特別是當聯邦基金利率受到有效利率下限約束時。

其次,我們回歸了彈性通膨目標制的框架,並取消了「補償」策略。事實證明,有意讓通膨溫和超調的想法變得無關緊要。正如我在 2021 年公開承認的那樣,在我們宣布 2020 年共識聲明變更幾個月後到來的通膨,既非有意也非溫和。¹¹

穩固錨定的通膨預期是我們在不導致失業率急劇上升的情況下成功降低通膨的關鍵。當不利衝擊推高通膨時,錨定的預期有助於通膨回歸目標;當經濟疲軟時,它能限制通貨緊縮的風險。¹² 此外,它們還允許貨幣政策在經濟衰退期間支持最大化就業,而不會損害物價穩定。我們修訂後的聲明強調,我們致力於採取有力行動,確保長期通膨預期保持穩固錨定,這對我們雙重使命的兩方面都有利。聲明還指出,「物價穩定是穩健和穩定經濟的基礎,並支持所有美國人的福祉。」 這個主題在我們的「聯準會傾聽」活動中得到了響亮而清晰的反映。¹³ 過去五年痛苦地提醒我們,高通膨帶來了困難,特別是對於那些最無力承擔更高生活必需品成本的人們。

第三,我們 2020 年的聲明曾說,我們將致力於減輕與最大化就業之間的「差額」(shortfalls),而不是「偏離」(deviations)。使用「差額」這個詞反映了一種見解,即我們對自然失業率——也就是「最大化就業」——的實時評估是高度不確定的。¹⁴ 在全球金融危機後復甦的後期,就業在一段較長時間內高於主流估計的可持續水平,而通膨卻持續低於我們 2% 的目標。在沒有通膨壓力的情況下,可能沒有必要僅僅基於不確定的自然失業率實時估計就收緊政策。¹⁵

我們仍然持有這種觀點,但我們使用「差額」這個詞語並不總是被按預期解讀,這帶來了溝通上的挑戰。特別是,使用「差額」並非意在承諾永遠放棄先發制人或忽視勞動市場的緊張狀況。因此,我們從聲明中刪除了「差額」。取而代之的是,修訂後的文件現在更精確地陳述:「委員會認識到,就業有時可能會高於對最大化就業的實時評估,而不一定會給物價穩定帶來風險。」 當然,如果勞動市場的緊張狀況或其他因素對物價穩定構成風險,那麼採取先發制人的行動很可能是必要的。

修訂後的聲明還指出,最大化就業是「在物價穩定的背景下,能夠持續實現的最高就業水平。」 這種對促進強勁勞動市場的關注,強調了「持久地實現最大化就業能為所有美國人創造廣泛的經濟機會和福祉」的原則。我們在「聯準會傾聽」活動中收到的反饋,強化了強勁勞動市場對美國家庭、雇主和社區的價值。

第四,與刪除「差額」一致,我們做出了修改,以闡明在我們的就業和通膨目標不互補的時期我們的方法。在這些情況下,我們將採取一種平衡的方法來促進這兩個目標。修訂後的聲明現在與最初 2012 年的措辭更加一致。我們會考慮偏離我們目標的程度,以及預計每個目標恢復到與我們雙重使命一致水平可能需要的不同時間跨度。這些原則指導著我們今天的政策決定,就像它們在 2022-2024 年期間指導我們一樣,當時偏離我們 2% 通膨目標是壓倒一切的擔憂。

除了這些變化之外,與過去的聲明還有很大的連續性。該文件繼續解釋我們如何解讀國會賦予我們的使命,並描述了我們認為能夠最好地促進最大化就業和物價穩定的政策框架。我們仍然認為,貨幣政策必須具有前瞻性,並考慮其對經濟影響的滯後性。因此,我們的政策行動取決於經濟前景以及該前景的風險平衡。我們仍然認為,為就業設定一個數字目標是不明智的,因為最大就業水平無法直接衡量,並且會因與貨幣政策無關的原因隨時間變化。

我們也繼續認為 2% 的長期通膨率最符合我們的雙重使命目標。我們相信,我們對此目標的承諾是幫助保持長期通膨預期穩固錨定的關鍵因素。經驗表明,2% 的通膨率足夠低,可以確保通膨不會成為家庭和企業決策中的一個擔憂,同時也為中央銀行提供了一定的政策靈活性,以便在經濟衰退期間提供寬鬆政策。

最後,修訂後的共識聲明保留了我們大約每五年進行一次公開審查的承諾。五年這個頻率並沒有什麼神奇之處。這個頻率讓政策制定者能夠重新評估經濟的結構性特徵,並與公眾、從業者和學者就我們框架的表現進行交流。這也與幾個全球同行的做法一致。

結論

最後,我要感謝 Schmid 主席和他所有辛勤工作的員工,每年都主辦這場傑出的活動。算上疫情期間的幾次線上出席,這是我第八次有幸在這個講台上發言。每年,這個研討會都為聯準會的領導者提供了聆聽頂尖經濟思想家觀點的機會,並專注於我們面臨的挑戰。堪薩斯城聯準銀行在 40 多年前將沃爾克主席吸引到這個國家公園是明智之舉,我很自豪能成為這一傳統的一部分。

¹ 例如在 2024 年 7 月的就業報告之後,失業率的 3 個月平均值比其過去 12 個月的最低值高出超過 0.5 個百分點。更多資訊,請參見 Claudia Sahm (2019),"Direct Stimulus Payments to Individuals," in Heather Boushey, Ryan Nunn, and Jay Shambaugh, eds., Recession Ready: Fiscal Policies to Stabilize the American Economy (PDF) (Washington: Hamilton Project and Washington Center for Equitable Growth, May), pp. 67–92.

² 9 月初,美國勞工統計局將根據季度就業與工資普查的數據,發布截至 2025 年 3 月的非農就業人數初步基準修訂估計。迄今為止的數據表明,非農就業人數的水平將被大幅下修。最終的基準修訂將在 2026 年 2 月納入月度就業數據。

³ 5 月至 6 月間總計 25.8 萬的下修分佈在私營部門各行業以及州和地方政府就業中,特別是教育領域,這既反映了來自受訪機構的額外資訊,也反映了季節性因素的重新估計。

⁴ 使用消費者物價指數和其他資訊,估計 7 月份住房服務對 12 個月核心 PCE 通膨的貢獻為 0.7 個百分點,而剔除住房的核心服務貢獻了 2.0 個百分點。這兩個類別的貢獻仍然略高於其在 2002-07 年期間的平均水平,當時核心 PCE 通膨平均約為 2%。相比之下,7 月份核心商品對 12 個月核心 PCE 通膨的貢獻約為 0.25 個百分點,而 2002-07 年的平均值為 -0.25 個百分點。

⁵ 更多細節,請參見聯準會理事會網站上的資訊:https://www.federalreserve.gov/monetarypolicy/review-of-monetary-policy-strategy-tools-and-communications-2025.htm。

⁶ 見 Jerome H. Powell (2019),"Challenges for Monetary Policy",在懷俄明州傑克遜霍爾舉行的由堪薩斯城聯邦儲備銀行主辦的「貨幣政策的挑戰」研討會上的演講,8 月 23 日。

⁷ 見 François Gourio, Benjamin K. Johannsen, and David López-Salido (2025),"The Origins, Structure, and Results of the Federal Reserve's 2019–20 Review of Its Monetary Policy Framework," Finance and Economics Discussion Series 2025-065 (Washington: Board of Governors of the Federal Reserve System, August).

⁸ Caldara 等人 2020 年的一篇論文討論了自然失業率、趨勢生產力增長、自然利率和菲利浦斯曲線斜率變化緩慢背後的結構性因素;見 Dario Caldara, Etienne Gagnon, Enrique Martínez-García, and Christopher J. Neely (2020),"Monetary Policy and Economic Performance since the Financial Crisis," Finance and Economics Discussion Series 2020-065 (Washington: Board of Governors of the Federal Reserve System, August).

⁹ 見 David Reifschneider and John C. Williams (2000),"Three Lessons for Monetary Policy in a Low-Inflation Era," Journal of Money, Credit and Banking, vol. 32 (November), pp. 936–66; Michael T. Kiley and John M. Roberts (2017),"Monetary Policy in a Low Interest Rate World (PDF)," Brookings Papers on Economic Activity, Spring, pp. 317–72; James Hebden, Edward P. Herbst, Jenny Tang, Giorgio Topa, and Fabian Winkler (2020),"How Robust Are Makeup Strategies to Key Alternative Assumptions?" Finance and Economics Discussion Series 2020-069 (Washington: Board of Governors of the Federal Reserve System, August); and Ben S. Bernanke, Michael T. Kiley, and John M. Roberts (2019),"Monetary Policy Strategies for a Low-Rate Environment," AEA Papers and Proceedings, vol. 109 (May), pp. 421–26。關於平均通膨目標制,見 Thomas M. Mertens and John C. Williams (2019),"Monetary Policy Frameworks and the Effective Lower Bound on Interest Rates," AEA Papers and Proceedings, vol. 109 (May), pp. 427–32.

¹⁰ 見 Ekaterina Peneva, Daniel Villar, and Jeremy Rudd (2025),"Retrospective on the Board Staff's Inflation Forecast Errors since 2019," Finance and Economics Discussion Series 2025-069 (Washington: Board of Governors of the Federal Reserve System, August).

¹¹ 見 Ina Hajdini, Adam Shapiro, A. Lee Smith, and Daniel Villar (2025),"Inflation since the Pandemic: Lessons and Challenges," Finance and Economics Discussion Series 2025-070 (Washington: Board of Governors of the Federal Reserve System, August).

另見,例如,Jerome H. Powell (2021),"Transcript of Chair Powell's Press Conference (PDF)",12 月 15 日。

¹² 見 Hess Chung, Callum Jones, Antoine Lepetit, and Fernando M. Martin (2025),"Implications of Inflation Dynamics for Monetary Policy Strategy," Finance and Economics Discussion Series 2025-072 (Washington: Board of Governors of the Federal Reserve System, August).

¹³ 更多資訊,請參見報告 Fed Listens: Perspectives from the Public,該報告總結了 2025 年由聯準會理事會和各聯邦儲備銀行主辦的 10 次 Fed Listens 活動。

¹⁴ 見 Christopher Foote, Shigeru Fujita, Amanda Michaud, and Joshua Montes (2025),"Assessing Maximum Employment," Finance and Economics Discussion Series 2025-067 (Washington: Board of Governors of the Federal Reserve System, August).

¹⁵ 見 Brent Bundick, Isabel Cairó, and Nicolas Petrosky-Nadeau (2025),"Labor Market Dynamics, Monetary Policy Tradeoffs, and a Shortfalls Approach to Pursuing Maximum Employment," Finance and Economics Discussion Series 2025-068 (Washington: Board of Governors of the Federal Reserve System, August).

只能拜讀完再睡了!