2026 年美國私募信貸市場風暴

Blue Owl 危機解析、系統性風險蔓延與金融板塊衝擊展望

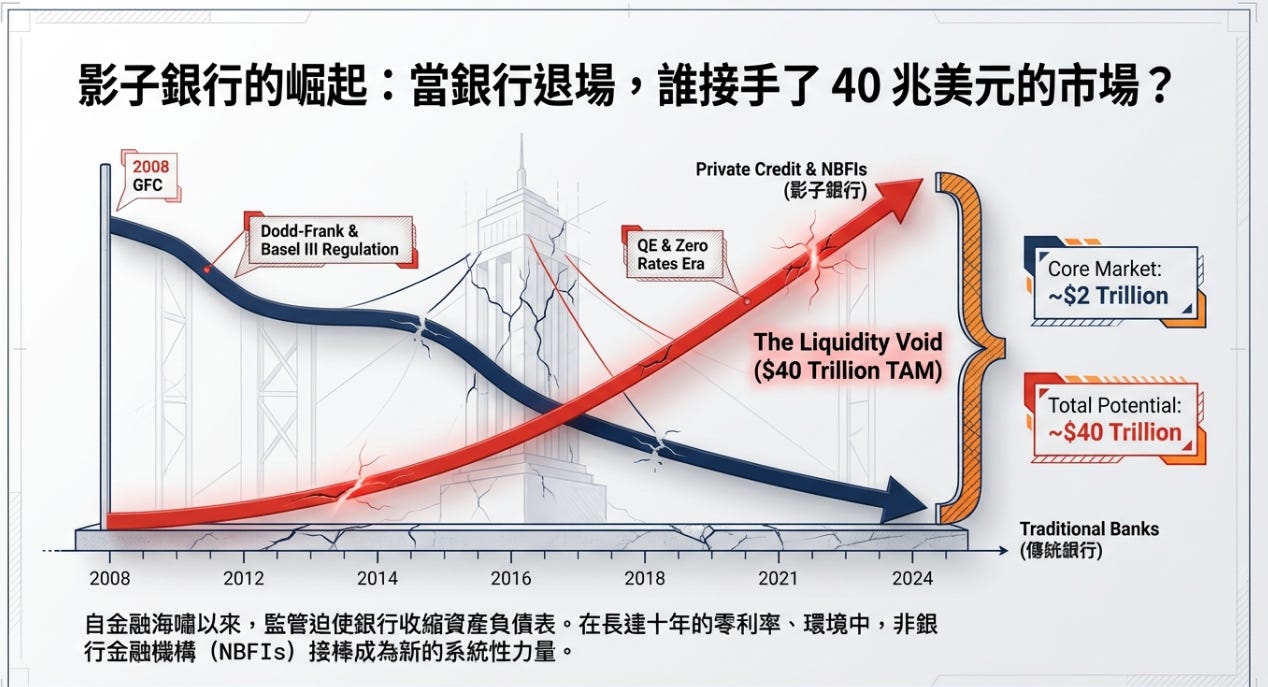

自 2008 年全球金融海嘯以來,全球金融體系的底層邏輯確實被徹底改寫。在《多德-弗蘭克法案》(Dodd-Frank Act)與巴塞爾協議 III(Basel III)的資本與流動性監管壓力下,傳統大型銀行被迫收縮資產負債表,尤其是中小企業貸款、高槓桿收購(LBO)融資、次投資級企業信貸,因此銀行退場,但是市場需求卻沒有消失。

於是非銀行金融機構(NBFIs)與私募信貸(Private Credit)產業接棒。這十餘年間,在量化寬鬆與零利率的土壤中,私募信貸市場從邊緣角色膨脹為約 2 兆美元規模的影子銀行體系,若包含可觸及的投資級與廣義信用市場,潛在市場甚至被估算為 40 兆美元。

這已經是系統性金融力量。

2026 年 2 月,管理超過 3000 億美元資產的 Blue Owl Capital 成為壓力測試的第一個裂縫。其面向零售與高淨值客戶發行的非上市 BDC 基金:

被迫停止季度贖回

進行底層資產拋售

面臨投資者擠兌

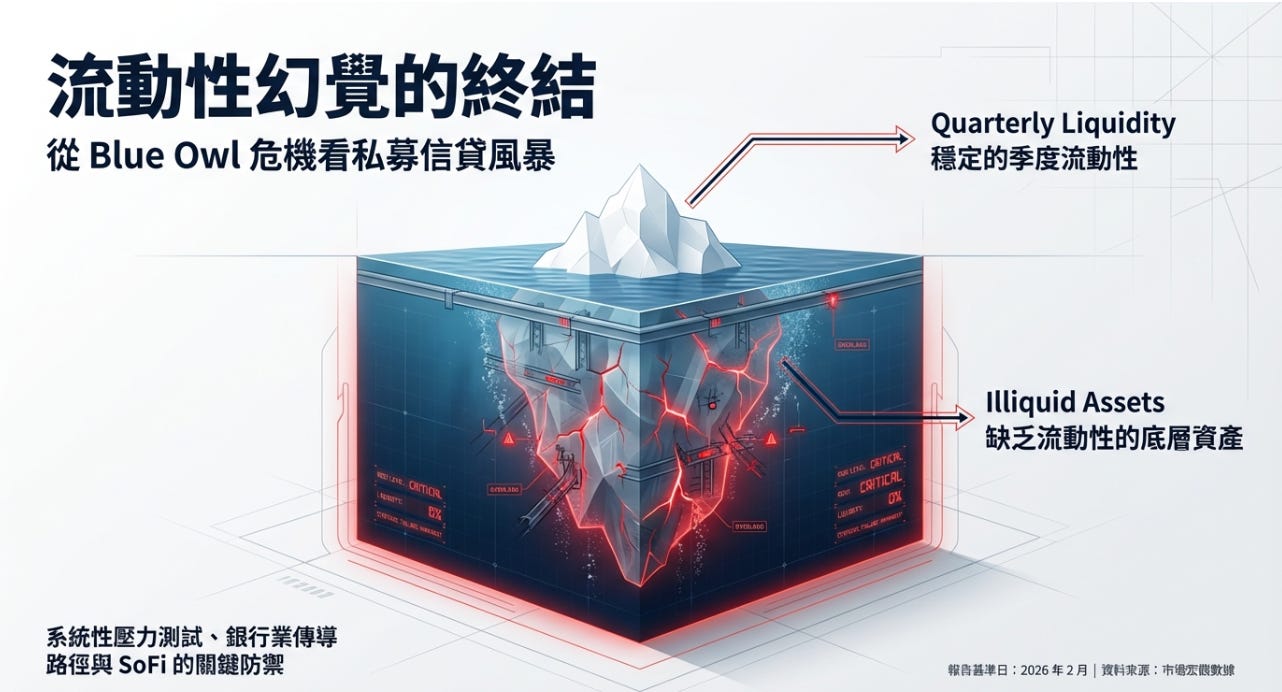

因為私募信貸最大的賣點一直是「穩定收益 + 低波動 + 季度流動性」,但當底層資產無法即時變現,「流動性」就成為幻覺。

三個深層隱患的揭露

零售市場的「流動性幻覺」破滅

私募信貸資產本質是非公開市場、不具即時交易深度、估值依賴模型假設,但 BDC 與半開放型基金卻提供季度贖回跟穩定配息,當市場順風時沒問題。但當贖回需求集中出現,基金只能限制贖回或賤價拋售資產。

AI 對 SaaS 抵押品價值的衝擊

過去幾年,私募信貸大量資金流向高成長 SaaS、次投資級科技公司跟LBO 重槓桿交易,但生成式 AI 的出現,對傳統 SaaS 商業模式造成結構性壓力。當估值下修,以 SaaS 現金流為抵押的貸款,抵押品質就被重新評估。這是估值重定價問題。

PIK(Payment-in-Kind)貸款掩蓋真實違約率

PIK 貸款允許借款人用新增債務支付利息跟延後現金流壓力,在低利率時期,這種結構被大量使用。但高利率環境下,PIK 比例過高代表現金流不足以支付利息。

表面違約率可能不高,但真實償付能力已經惡化。

很多人會問「私募信貸不是在銀行體系之外嗎?」理論上是。但實際上存在多重連結:

銀行為私募基金提供信用額度

銀行參與次級債分銷

銀行與基金共享 LBO 結構

證券化產品存在交叉持有

一旦私募信貸估值下修,信貸收縮 → 企業融資困難 → 再融資風險上升。這會透過區域銀行資產負債表、金融板塊估值重估跟市場流動性收緊,產生二階衝擊。這就是為什麼近期銀行股波動放大。