摩根士丹利 2026 材料產業展望跟相對應美股

鋰與鈾領漲,太陽能遇冷?

這是來自摩根士丹利(Morgan Stanley)關於 2026年中國及亞太地區材料行業(China Materials | Asia Pacific) 的展望報告。

發布時間為 2025年12月15日

圖表分析 (Key Takeaways)

這份報告的核心主題是 「新材料(New Materials)」,分析師對不同細分領域的看法出現了分歧:

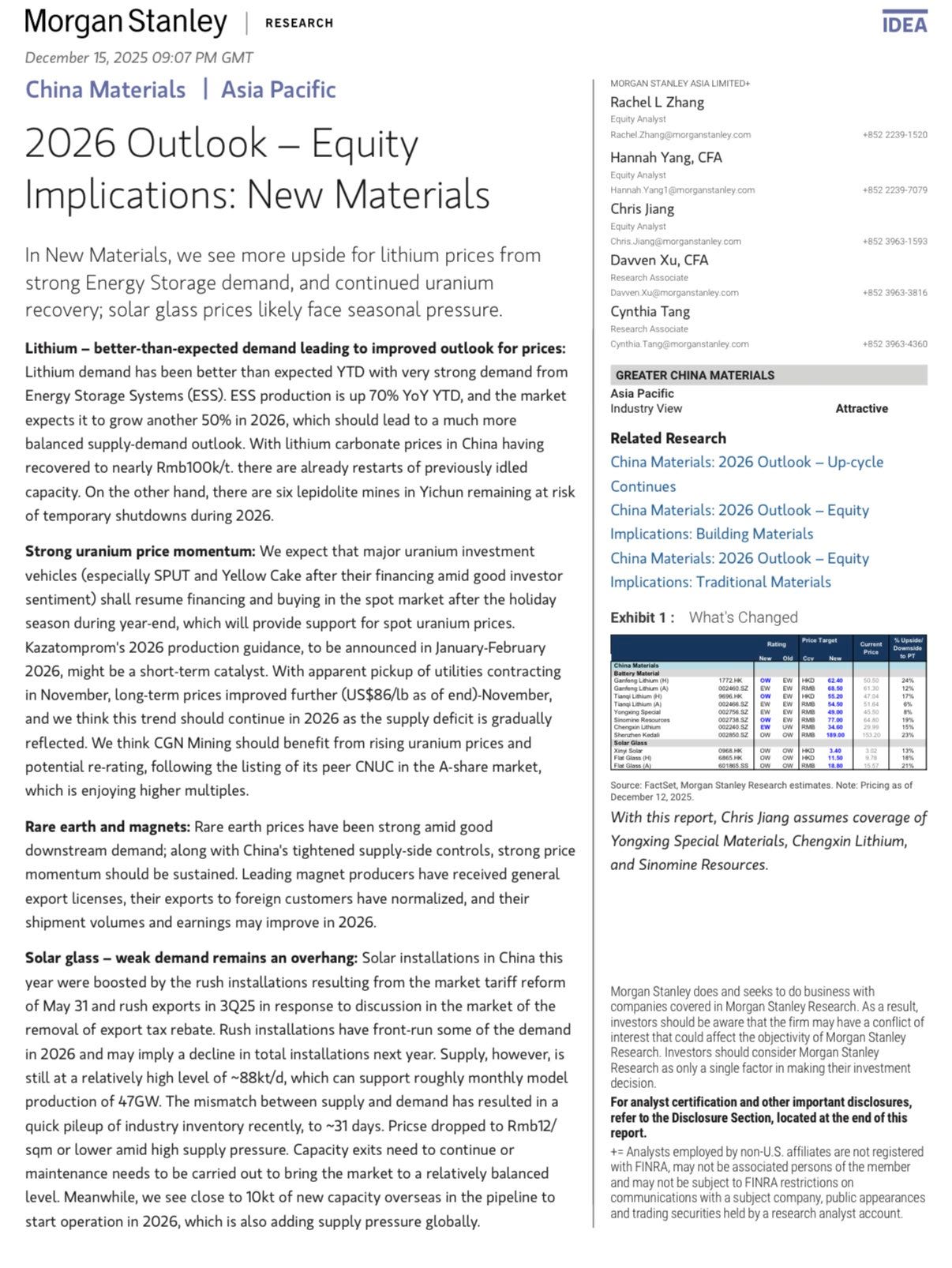

1. 鋰(Lithium)— 看好

觀點: 需求好於預期,價格前景改善。

驅動因素: 主要受到 儲能系統(ESS) 強勁需求的推動(年初至今產量增長70%)。市場預計2026年將再增長50%,這將使供需更加平衡。

價格: 中國碳酸鋰價格已回升至近10萬元人民幣/噸。

供給側: 宜春(Yichun)仍有鋰雲母礦處於停產風險中,這有助於控制供應。

2. 鈾(Uranium)—強勁動能

觀點: 價格動能強勁,投資需求回歸。

驅動因素: 主要的鈾投資工具(如 SPUT 和 Yellow Cake)在融資後將重啟現貨購買。長期合約價格已在11月底回升至86美元/磅。

催化劑: 哈薩克國家原子能公司(Kazatomprom)將在2026年1-2月發布產量指引,可能成為短期催化劑。

3. 稀土與磁材(Rare Earth & Magnets)—穩健

觀點: 下游需求良好,價格強勢。

驅動因素: 中國收緊供應側控制,加上出口許可證的發放,預計2026年出口量和盈利將改善。

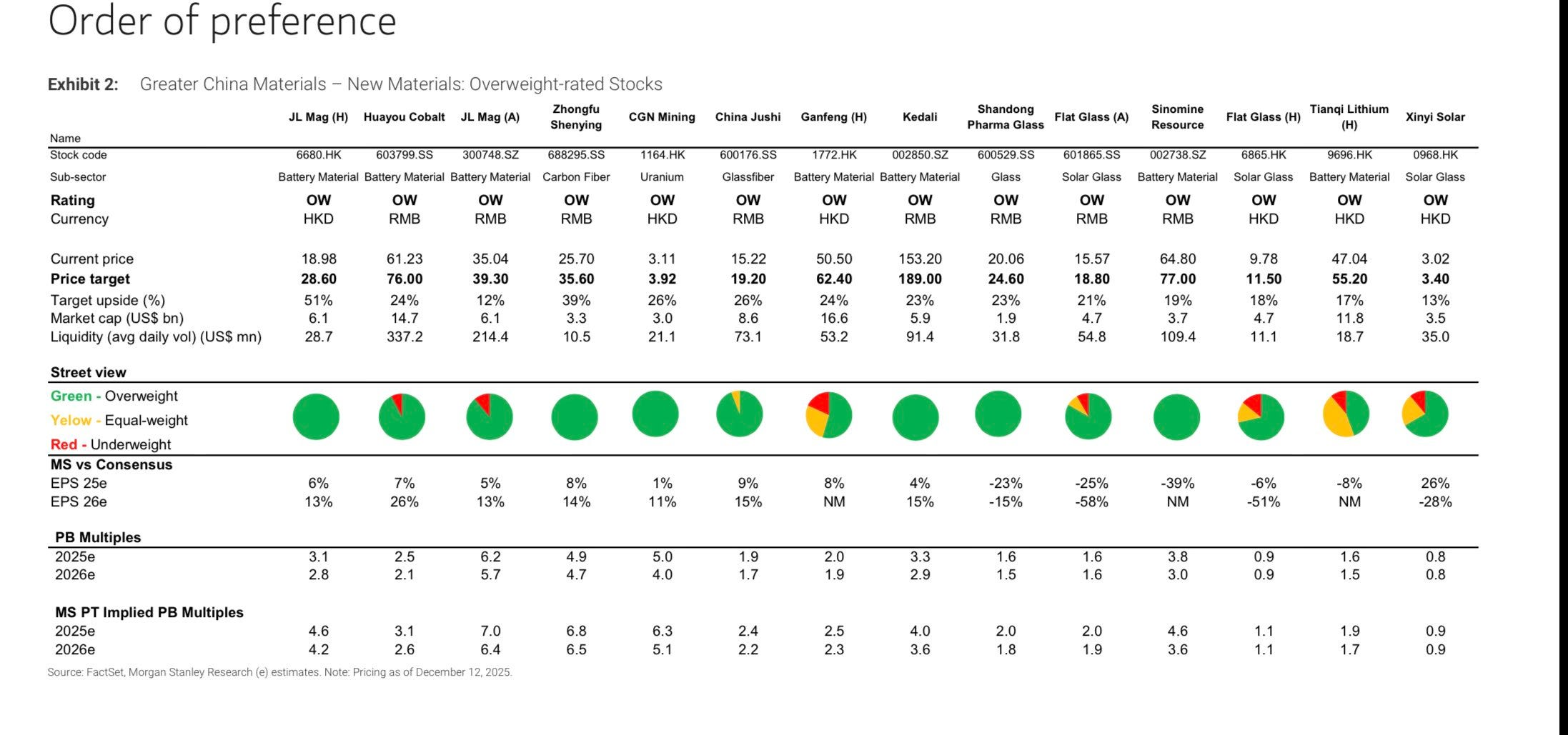

推薦個股(圖2): 金力永磁(JL Mag)在圖2中擁有最高的目標價潛在漲幅(+51%)。

4. 太陽能玻璃(Solar Glass)—— 看淡/謹慎

觀點: 需求疲軟仍是隱憂。

原因: 2025年的搶裝潮透支了2026年的部分需求,導致明年安裝量可能下降。供應仍處於高位(庫存約31天),價格下跌。

結論: 行業需要產能退出才能恢復平衡。

相對應的美股標的

基於大摩對中國材料市場的分析(全球大宗商品市場通常是連動的),大叔提供相應的美股投資邏輯與標的:

1. 鋰與電池材料 (Lithium & Battery Materials)

既然報告指出儲能(ESS)需求爆發且鋰價回升,這對全球鋰礦巨頭是重大利好。

Albemarle #ALB: 全球最大的鋰生產商,與鋰價相關性極高。如果中國鋰價回升至10萬人民幣/噸以上,ALB將直接受益。

Sociedad Química y Minera de Chile #SQM: 全球成本最低的鋰生產商之一,主要資產在智利,但深受全球定價影響。

Arcadium Lithium #ALTM: 純鋰礦商(由Livent和Allkem合併而成),對價格波動非常敏感。

ETF 選擇: Global X Lithium & Battery Tech ETF #LIT。

2. 鈾礦 (Uranium)

報告特別提到「現貨購買重啟」和「長期價格上漲」,這是一個全球性資源短缺的問題。

Cameco Corp #CCJ: 西方世界最大的上市鈾礦商。報告中提到的 Kazatomprom 是其主要競爭對手,如果 Kazatomprom 產量受限,CCJ 將獲得更多市場份額或定價權。

Uranium Energy Corp #UEC: 美國本土的鈾礦公司,擁有大量庫存和未對沖的產能,對現貨價格上漲非常敏感。

Sprott Physical Uranium Trust #SRUUF / U.UN - OTC: 報告中直接提到了 “SPUT”,這是直接追蹤鈾現貨價格的信託基金,是最純粹的價格曝險工具。

ETF 選擇: Global X Uranium ETF #URA。

3. 稀土與磁材 (Rare Earths)

報告提到中國收緊供應控制。這通常會推高全球稀土價格,並促使西方國家尋求非中國的供應鏈。

MP Materials #MP: 西方世界最大的稀土礦商(擁有Mountain Pass礦山)。當中國限制供應或價格上漲時,MP 通常被視為戰略對沖資產。

4. 太陽能 (Solar) — 需謹慎

報告對「太陽能玻璃」持悲觀態度,指出產能過剩和需求透支。這對美股太陽能板塊也是一個警示,尤其是那些依賴全球組件價格的硬件製造商。

避開或做空觀察: 類似於中國的光伏玻璃製造商,供應鏈上游的通用組件製造商可能面臨利潤率壓力。

相對強勢(差異化): First Solar #FSLR。雖然行業面臨壓力,但 FSLR 受益於美國的關稅保護和獨特的薄膜技術,可能比報告中提到的中國玻璃製造商(如 Xinyi Solar)表現更有韌性,但仍需留意整體行業的週期性下滑風險。

總結建議

這份摩根士丹利的分析,2026年的交易策略應是「做多能源金屬,迴避太陽能供應鏈」。

首選 (Top Picks): 鋰 #ALB, #SQM 和 鈾 #CCJ, #URA。報告顯示這兩個板塊的基本面正在從底部反轉或持續走強。

次選 (Secondary): 稀土 #MP。

迴避 (Avoid): 太陽能硬件/玻璃供應鏈,直到庫存水平恢復正常。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。