2026年3月 FOMC 會議

聯準會的鷹派、中東戰火與資產定價

在全球金融市場的歷史中,很少能像 2026 年 3 月這樣,

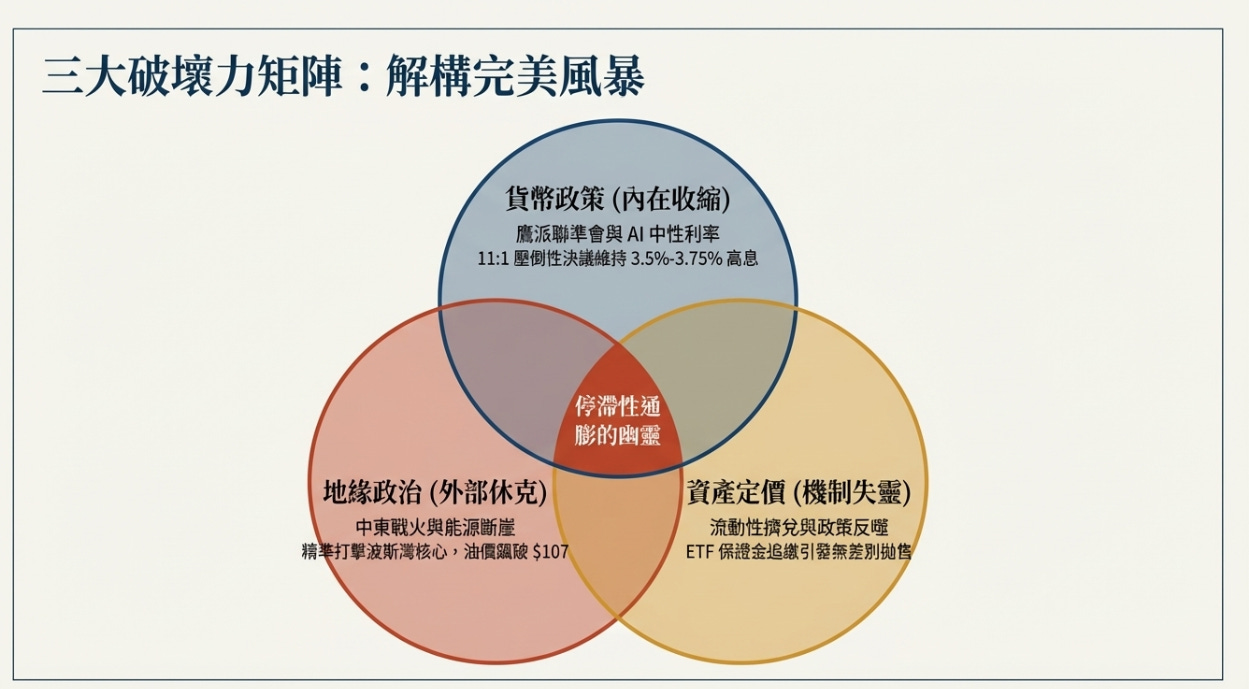

貨幣政策、地緣政治失控,以及資產定價邏輯失靈—在短短幾週之內,同時引爆。當伊朗的飛彈與無人機精準擊中沙烏地阿拉伯、卡達與科威特的能源核心設施,國際原油價格在極短時間內飆升至 107 美元以上,甚至一度觸及 118 美元的恐慌高點。

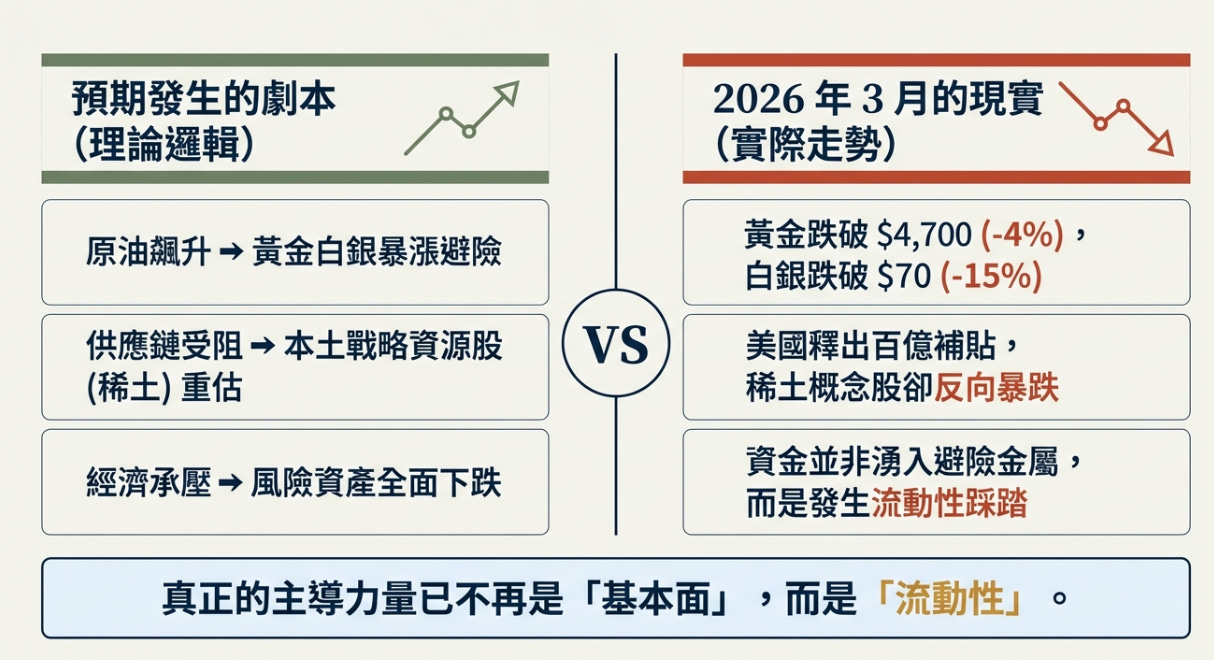

按照大家公認的邏輯,應該發生的事情很簡單:

黃金與白銀暴漲

能源與戰略資源股重估

風險資產全面下跌

但市場卻走了相反的劇本。黃金與白銀遭遇了近乎流動性踩踏式的拋售;美國本土稀土概念股,甚至在政府釋出百億美元補貼後反向調整。

經過這陣子的理解,其實真正的主導力量,已經不是基本面,而是流動性。

同時站在風暴中心的 Jerome Powell ,也面臨一邊是能源衝擊引發的通膨回升,另一邊是經濟放緩所帶來的成長壓力

停滯性通膨的幽靈,又重新浮現。

更極端的是聯準會的政策空間,還同時受到來自政治與司法層面的壓力,使得這場貨幣政策的博弈,從單純的經濟問題,升級為一場制度與信任的考驗。

當能源衝擊、流動性收縮與政策不確定性同時發生時,

為什麼傳統的避險資產反而下跌?

為什麼「利多」變成利空?

市場到底在定價什麼?