美國能源部宣布採取措施保障美國關鍵礦產和材料供應鏈安全

催化美國礦物供應鏈:美國能源部十億美元關鍵材料倡議之投資分析

美國能源部(DOE)宣布近十億美元的資助機會,代表了一項關鍵的、由國家主導旨在為對美國能源、國防和工業競爭力至關重要的關鍵礦物供應鏈去風險化並實現回流 。此倡議並非廣泛的補貼,而是一種策略性的共同投資機制,催化私人資本並加速接近商業化的專案。資助的結構,特別是最大筆撥款要求的 50% 成本分攤,創造了顯著的進入門檻,從根本上有利於少數兼具後期專案、專有技術、已建立的策略合作夥伴關係及執行能力的企業。

大叔將指出了四個主要的投資主題,這些主題將決定這筆政府資本的可能受益者。

首先垂直整合扮演著倍增器的角色;擁有已證實的「從礦山到磁鐵」或「從鹽水到電池」能力的企業,最能獲得旨在建立端到端國內供應鏈的資助。

其次50% 的成本分攤要求作為一個關鍵的過濾器,優先考慮已建立、資本雄厚的參與者,而非早期勘探公司。

第三專有技術是關鍵的差異化因素,在直接鋰提取(DLE)、先進回收和副產品精煉方面的新穎製程,是特定資助類別的直接目標。'

最後策略合作夥伴關係—例如與汽車製造商的承購協議或與工業巨頭的合資企業—作為強而有力的第三方驗證,顯示了商業可行性並降低了聯邦資助申請的風險。

基於這些標準,本分析確定了一批頂級潛在受益者。像 MP Materials #MP 這樣擁有整合稀土業務和深厚政府關係的公司;Lithium Americas #LAC 憑藉其由通用汽車支持的先進 Thacker Pass 專案;以及 American Battery Technology Company #ABAT 以其成功獲得能源部資助其回收和提取技術的能力,都被定位為獲得這筆資金重要部分的主要候選者。

這筆資本的分配將成為美國關鍵材料領域的決定性催化劑,加速其最有前景公司的發展軌跡,同時可能引發整個行業的策略合作夥伴關係與整合浪潮。

回流勢在必行:能源部資助的背景與意義

能源部的資助倡議是應對地緣政治、經濟和政策壓力的直接反應。該公告明確指出其目標是減少美國對「外國」供應「對現代生活和我們國家安全至關重要的」材料的依賴 。這清楚地指向了西方供應鏈的脆弱狀態,這些供應鏈在關鍵資源上嚴重依賴少數幾個國家。例如中國生產全球超過 93% 的鍺,並控制著全球約 70% 的稀土供應,包括大部分中游加工和下游磁鐵製造 。此倡議旨在透過培養一個有韌性的國內工業基礎來直接應對這一脆弱性。

經濟上這筆資金旨在滿足蓬勃發展的電動車(EV)和可再生能源領域巨大的需求方拉動。預測顯示到 2050 年,石墨需求將增長 494% 以滿足綠色能源目標,而像通用汽車這樣的單一汽車製造商計劃到 2035 年每年採購 40 萬噸鋰以支持其電動車生產目標 。美國政府在確保美國工業能夠利用國內採購和加工的材料來捕捉這一轉型的價值。

該政策的起源,在新聞稿中歸因於「川普總統的《釋放美國能源》行政命令」,顯示出在資源獨立這一核心目標上存在一定程度的跨黨派共識,這可能減輕跨政府的某些政治風險 。然而這並非沒有複雜性。2025 年通過的 H.R. 1 法案,該法案撤銷了某些清潔能源條款,以及圍繞聯邦政府對能源部資助立場的不確定性,這一因素曾嚇跑了現已倒閉的 Li-Cycle 的投資者——都帶來了不容忽視的重大阻力 。

至關重要的是資助的結構揭示了其真實目的。這不是一個補貼新生企業的計畫。反覆使用的「解鎖資本投資」和「促進國內商業化」等措辭,加上對最大筆撥款的嚴格 50% 成本分攤要求,表明能源部尋求扮演的是共同投資者,而非主要資助者 。政府的目標是與那些已經將其專案推進到接近商業化階段並已獲得大量私人資本的公司合作。因此這筆資金作為「最後一哩路」的催化劑,為開發中最資本密集的階段(如建造商業規模的加工設施)去風險化。這種結構從根本上塑造了投資格局,將焦點從高風險的勘探轉向中後期的開發和生產。

剖析機會:對能源部資助計畫的細部分析

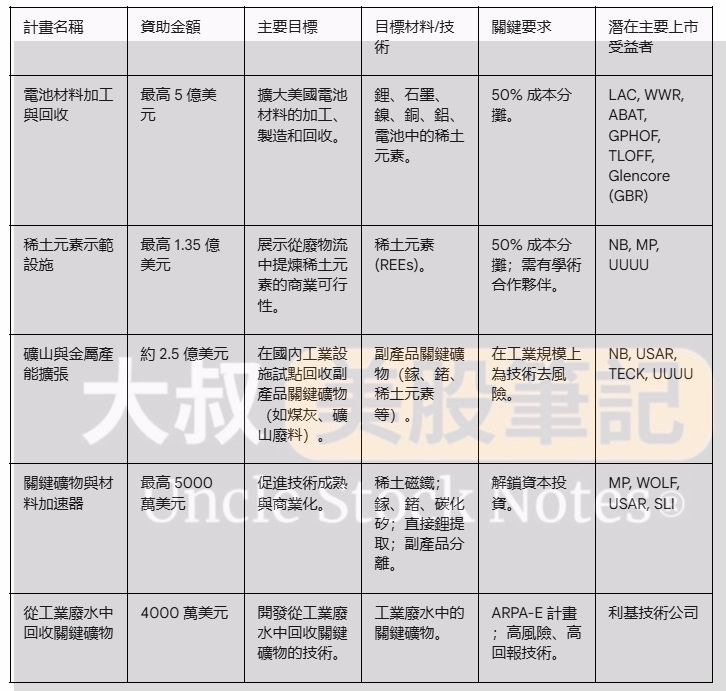

近十億美元的倡議由幾個不同的計畫組成,每個計畫都有具體的目標、目標材料和要求。理解這一格局對於識別最可能的企業受益者至關重要。

能源部資助計畫

電池價值鏈倡議(5 億美元)

建立國內電動車電池供應鏈。其目標是支持關鍵礦物加工、衍生電池組件製造和回收的示範及商業設施 。

鋰 加工商: 擁有先進美國專案的公司是主要候選者。Lithium Americas #LAC 憑藉其在內華達州的 Thacker Pass 專案處於極佳位置。其與通用汽車的合資企業不僅為滿足成本分攤提供了明確途徑,也作為強而有力的商業驗證 。

Piedmont Lithium #PLL 憑藉其美國資產,是另一個合乎邏輯的競爭者 。

石墨 加工商: 這筆資金直接匹配那些正在建立美國陽極材料產能的公司。Westwater Resources #WWR 表現突出,其位於阿拉巴馬州的 Kellyton 石墨工廠已在建設中,並且關鍵的是,與 SK On 和飛雅特克萊斯勒的承購協議已承諾其計畫中第一階段產能的 100% 。

Graphite One #GPHOF 憑藉其雄心勃勃的垂直整合策略,計劃建立一個由其阿拉斯加礦山供應的製造工廠,也完全符合該計畫的目標 。

鎳 供應商: Talon Metals #TLOFF 正在推進其在明尼蘇達州的 Tamarack 鎳專案,是主要的潛在受益者。其向特斯拉供應鎳的承購協議使其成為國內電動車供應鏈中具有策略重要性的一環 。

回收專家: American Battery Technology Company #ABAT 是一個強有力的申請者,它已經贏得了一筆 1.5 億美元的能源部撥款,用於建造其第二個回收設施,這驗證了其技術和與該機構的關係 。礦業巨頭嘉能可(Glencore)最近收購了

Li-Cycle #LICY 的資產,創造了一個新的、強大的實體—嘉能可電池回收#GBR。憑藉嘉能可雄厚的財力,GBR 是這筆資金的主要競爭者,可能用於重啟並完成已暫停的羅徹斯特中心—一個大規模的回收設施 。

稀土生態系統任務(1.35 億美元 + 5000 萬美元)

這筆資金分為兩個計畫。一筆 1.35 億美元的 NOFO 旨在展示從礦山尾礦等廢物流中提煉稀土元素的商業可行方法,要求 50% 的成本分攤和一個學術合作夥伴。另外 5000 萬美元來自 CMM 加速器,旨在支持稀土磁鐵供應鏈 。

垂直整合領導者: MP Materials #MP 是無可爭議的領先者。作為美國唯一的「從礦山到磁鐵」的生產商,它經營著 Mountain Pass 礦山和德州的一家磁鐵工廠 。其來自國防部的深厚策略和財務支持(4 億美元股權投資,1.5 億美元貸款)以及與蘋果的 5 億美元供應協議,使得成本分攤要求易於滿足 。MP 是磁鐵供應鏈資金的主要候選者。

具學術關係的挑戰者: NioCorp Developments #NB 在 1.35 億美元的撥款中處於獨特位置。其位於內布拉斯加州的 Elk Creek 專案含有重要的稀土資源,且該公司已與倫敦布魯內爾大學建立研究合作關係,並曾與內布拉斯加大學合作,直接滿足了學術合作夥伴的要求 。

中游加工商: Energy Fuels #UUUU 在其位於猶他州的 White Mesa 工廠運營著一個現有且已獲許可的稀土元素加工迴路,可以申請這筆資金來擴大其運營規模或調整其製程以適應新的原料,如礦山尾礦 。'

先進提取與回收前沿(2.5 億美元 + 4000 萬美元)

這筆資金針對新穎的提取方法。一筆 2.5 億美元的 NOFO 用於試點從現有工業流程(如煤基工業廢料)中回收礦物副產品。另外一個 4000 萬美元的 ARPA-E 計畫專注於從工業廢水中回收礦物 。

副產品專家: 這筆資金專為擁有多金屬礦床的公司量身打造。NioCorp #NB 計劃在生產鈮、鈧和鈦的同時生產稀土元素,是天然的合適對象 。

USA Rare Earth #USAR 是另一個主要候選者,其在德州的 Roundtop 礦床含有重要的重稀土元素,以及關鍵的鎵 。這筆資金也可能激勵像泰克資源(Teck Resources, #TECK)這樣的主要礦商(北美領先的鋅生產商)開發國內設施以回收鍺,這是一種已知的鋅加工副產品 。

下一代半導體推動計畫(5000 萬美元)

作為 CMM 加速器的一部分,這筆資金針對半導體用鎵、氮化鎵(GaN)、鍺和碳化矽(SiC)的精煉和合金化 。

SiC 和 GaN 領導者: Wolfspeed #WOLF 是一家純粹的、垂直整合的 SiC 領導者,擁有一個位於美國的生產走廊,是這筆資金的明確候選者 。其他在 GaN 和 SiC 領域擁有美國業務的成熟半導體公司,如MACOM #MTSI 和 恩智浦半導體(NXP Semiconductors, #NXPI),也可以申請擴大其能力 。

鎵/鍺生產商: 由於美國的鎵和鍺初級生產非常有限,這筆資金最適用於那些礦床中含有這些金屬作為副產品的公司 。

USA Rare Earth #USAR 憑藉其在 Roundtop 的重要鎵資源,以及泰克資源(TECK)作為主要的鍺生產商,是獲得資金以建立國內精煉能力的合乎邏輯的目標 。

DLE 技術加速器(5000 萬美元)

同樣作為 CMM 加速器的一部分,這筆資金專門用於開發和擴展具有成本競爭力的直接鋰提取(DLE)技術 。

DLE 先驅: Standard Lithium #SLI 是主要競爭者。該公司已經在阿肯色州與 LANXESS 合作,在一個活躍的工業設施中運營一個 DLE 試點工廠,使其專案完全符合該計畫擴展已驗證技術的目標 。其他擁有 DLE 技術的上市公司,如

International Battery Metals #IBATF,以及像 EnergyX 這樣的私營公司(已獲得能源部另一筆用於從地熱鹽水中進行 DLE 的撥款),也是這個領域的關鍵參與者 。

企業受益者分級分析

能源部的資金不會平均分配;它將流向那些最符合策略目標且能滿足嚴格財務要求的公司。以下的分級分析,輔以財務快照,根據公司獲得資金的可能性及其執行能力進行排名。

關鍵競爭者財務快照

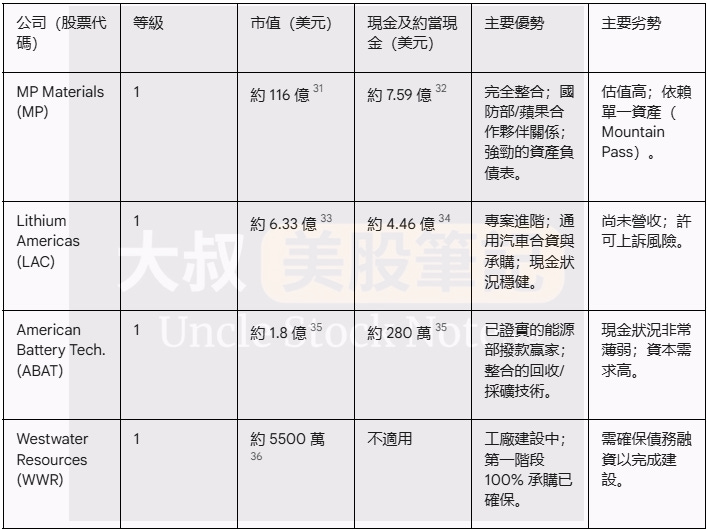

第一級:主要受益者(高可能性,直接影響)

MP Materials #MP: MP Materials 是任何與稀土和磁鐵相關資金的傑出候選者。作為美國唯一一家垂直整合的「從礦山到磁鐵」生產商,其策略與政府的目標完美契合 。該公司穩固的地位得益於其深厚的公私合作夥伴關係,包括來自國防部的數十億美元承諾,使國防部成為其最大股東,以及與蘋果公司簽訂的 5 億美元回收磁鐵供應協議 。憑藉約 116 億美元的市值和約 7.59 億美元的現金儲備,MP 擁有輕鬆滿足任何成本分攤要求並加速其計劃中的「10X 設施」磁鐵生產等專案的財務實力 。

Lithium Americas #LAC: LAC 是 5 億美元電池材料撥款的頂級競爭者。其位於內華達州的 Thacker Pass 專案是該國最大且最先進的鋰資源之一,旨在生產電池級碳酸鋰 。該公司與通用汽車的合資企業既提供了滿足 50% 成本分攤的可靠夥伴,也保證了承購客戶,極大地降低了該專案商業計畫的風險 。對於一家處於開發階段的公司而言,其財務狀況穩健,市值約 6.33 億美元,現金部位約 4.46 億美元,為其推進專案提供了充足的運營空間 。

American Battery Technology Company #ABAT: ABAT 獨特地契合了能源部對回收和初級礦物提取的雙重關注。該公司正在商業化一個閉環流程,從廢舊電池中回收鋰、鈷和鎳,同時也在開發其位於內華達州 Tonopah Flats 的鋰黏土礦床 。關鍵的是,ABAT 在與能源部的合作中擁有成功的記錄,已被選中獲得 1.5 億美元的撥款,用於建造其第二個回收設施 。這段歷史驗證了其技術和在該機構中的地位。雖然其財務狀況是一個顯著的風險,市值約 1.8 億美元,現金僅 280 萬美元,但其已證實的贏得競爭性聯邦撥款的能力使其成為一個強大但高槓桿的候選者 。

Westwater Resources #WWR: WWR 是電池撥款中石墨加工部分的主要候選者。其位於阿拉巴馬州的 Kellyton 石墨工廠已在建設中,使其從藍圖階段進入執行階段 。該公司已成功透過與 SK On 和飛雅特克萊斯勒簽訂承購協議,確保了其預期第一階段塗層球形純化石墨(CSPG)產能的 100%,從而降低了其商業模式的風險 。主要挑戰是其財務可行性;該公司正積極尋求組建一個 1.5 億美元的債務融資,以完成第一階段的建設,其成功獲得這筆融資將對其滿足能源部成本分攤要求的能力至關重要 。

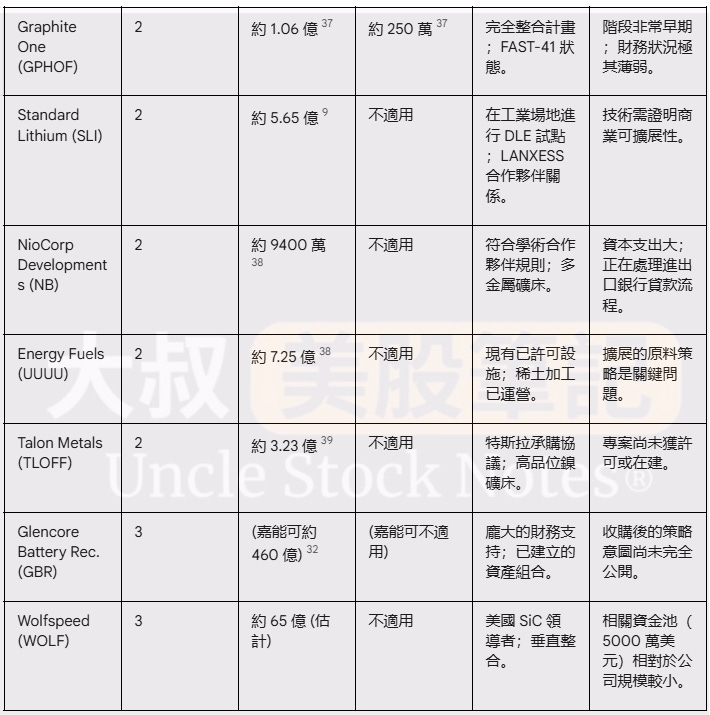

第二級:策略競爭者(中等可能性,高潛力)

Graphite One #GPHOF: Graphite One 的完全整合美國石墨供應鏈策略——從其阿拉斯加的 Graphite Creek 礦山到計劃中的先進材料製造工廠——正是政府旨在扶持的 。其被指定為 FAST-41 涵蓋專案,標誌著聯邦政府對其策略重要性的認可 。然而,該專案處於早期階段,市值約 1.06 億美元,現金僅 250 萬美元,若無主要策略合作夥伴,50% 的成本分攤是一個無法逾越的障礙 。

Standard Lithium #SLI: 作為直接鋰提取的先驅,SLI 是 DLE 技術撥款的主要競爭者。其關鍵優勢是其活躍的 DLE 試點專案,該專案在其合作夥伴 LANXESS 位於阿肯色州的現有工業設施內運營 。這提供了一個真實世界的測試案例,與能源部擴展已驗證技術的目標完美契合。其成功將取決於證明其 DLE 製程的商業可擴展性和經濟可行性。

NioCorp Developments #NB: NioCorp 的獨特優勢在於其能夠滿足 1.35 億美元稀土撥款的具體要求,該撥款要求有學術合作夥伴。該公司與倫敦布魯內爾大學的現有合作滿足了這一條件 。此外,其多金屬 Elk Creek 礦床(鈮、鈧、鈦、稀土元素)使其成為副產品回收資金的有力候選者 。主要挑戰是專案龐大的資本需求及其正在努力從美國進出口銀行獲得高達 8 億美元債務融資的過程 。

Energy Fuels #UUUU: Energy Fuels 是一個多才多藝的參與者,擁有一項重要的策略資產:位於猶他州的 White Mesa 工廠,這是美國唯一運營的傳統鈾礦廠,同時也獲准並運營稀土加工 。這一現有基礎設施使其在競爭擴大稀土加工或處理來自副產品回收的新原料的資金方面具有重大優勢。

Talon Metals #TLOFF: Talon 是鎳領域的有力競爭者。其與特斯拉簽訂的從明尼蘇達州 Tamarack 專案供應鎳的承購協議,是來自電動車行業關鍵參與者的強有力商業背書 。主要風險是時間安排,因為該專案尚未完成多年的許可流程或開始建設 。

第三級:投機性與生態系統參與者(較低可能性,長期潛力)

此級別包括廣泛的公司。像 Ioneer #IONR 和 Atlas Lithium #ATLX 這樣的初級鋰公司擁有美國專案,但處於較早的開發階段,需要主要的合作夥伴才能被考慮獲得大額撥款 。在半導體領域,

Wolfspeed #WOLF 是特定 5000 萬美元半導體撥款的第一級候選者,但其從更廣泛倡議中獲得的整體影響因該資金池規模較小而受限 。像

RecycLiCo Battery Materials #AMYZF 這樣的小型技術公司代表了回收領域中風險較高、投機性較強的參與者 。

一個重要的未知數是新的嘉能可電池回收(GBR)實體。在收購 Li-Cycle 的資產後,並得到嘉能可(市值約 460 億美元)的財務支持,GBR 有潛力一夜之間成為第一級競爭者 。如果它選擇尋求能源部資金以重啟並完成高產能的羅徹斯特中心,它將立即成為美國電池回收領域的主導力量。

這項資助倡議的結構本身很可能引發一波策略合作夥伴關係和併購浪潮。擁有具吸引力專案但資產負債表薄弱的第二級和第三級公司,如 Graphite One,將面臨巨大壓力,需要尋找合作夥伴以幫助它們滿足成本分攤要求。與汽車製造商或主要工業公司宣布合資,可能會立即將這樣的公司提升為第一級競爭者。反之,資本雄厚的參與者可能會將此視為收購擁有策略資產或專有技術的小公司的良機,並將政府共同投資的潛力作為其收購模式中的關鍵協同效應。

關鍵主題深度探討

「從礦山到磁鐵」策略

能源部的倡議明確偏好那些追求垂直整合以創建安全、端到端國內供應鏈的公司。

MP Materials #MP 是這一策略在實踐中的最佳案例。為何大叔會選擇他,因為該公司的業務範圍從其加州 Mountain Pass 設施的採礦和加工稀土精礦,到其德州沃斯堡設施生產成品釹鐵硼(NdFeB)磁鐵 。這種整合正透過與國防部的合作夥伴關係進一步深化,以建造第二個更大的「10X 設施」用於磁鐵製造 。這種現有的、運營中的、且不斷擴展的整合模式使 MP 成為美國政府的低風險、高影響力合作夥伴。

相比之下,Graphite One #GPHOF 代表了這一策略的理想版本。其將阿拉斯加的 Graphite Creek 礦山與一個專門的先進材料製造工廠相連接的計畫,在策略上是合理的,並且與國家目標完美契合 。然而這仍然是一個紙上計畫。巨大的執行風險——涵蓋許可、融資、建設和技術規模化—使其與 MP Materials 的運營現實相去甚遠。能源部的資金旨在幫助像 Graphite One 這樣的公司彌合這一差距,但這條路漫長而不確定。

回收革命

電池回收的資助正值該行業的轉型時刻,Li-Cycle (LICY) 的戲劇性崩潰及其隨後被大宗商品巨頭嘉能可(Glencore)收購,突顯了這一點 。Li-Cycle 的失敗,是由於其羅徹斯特中心專案的巨額成本超支(從最初估計的 5.6 億美元到近 10 億美元)和投資者不確定性所驅動,這對擴展新回收技術的執行風險發出了嚴厲警告 。

此次收購創造了一個強大的新實體—嘉能可電池回收(GBR),它現在控制著 Li-Cycle 在北美的「spoke」(輻條式)設施網絡及其寶貴的智慧財產權 。憑藉嘉能可龐大的財務資源,GBR 現在是像

American Battery Technology Company #ABAT 和資金雄厚的私營公司 Redwood Materials 這樣的成熟參與者的強大競爭對手 。一個值得關注的關鍵發展將是 GBR 是否會尋求能源部資金來重啟部分建成的羅徹斯特中心。此舉可能幾乎一夜之間建立一個主要的美國回收競爭對手,從而顯著改變競爭格局。

技術套利(DLE 與先進分離)

能源部資金的很大一部分旨在支持那些主要競爭優勢在於其智慧財產權的公司。這種「技術套利」對於跨越商業化的「死亡之谷」至關重要。Standard Lithium #SLI 是直接鋰提取領域的典型例子。其核心資產是其 DLE 技術,該公司正透過與 LANXESS 在阿肯色州一個工業場地的合作試點工廠來降低風險 。能源部專注於 DLE 的資金正是為幫助這樣的公司在規模上證明其技術並邁向商業化生產而設計的。

同樣副產品回收的資金針對的是像 NioCorp #NB 和 USA Rare Earth #USAR 這樣公司正在開發的先進分離技術。NioCorp 的專案經濟性取決於能否從單一礦體中高效分離多種有價值的礦物——鈮、鈧、鈦和稀土元素 。USA Rare Earth 的 Roundtop 專案因其豐富的重稀土和鎵礦床而備受重視,這些礦床需要複雜的加工才能釋放其價值 。對於這些公司來說,能源部的資金不僅僅是為了建一座礦山;它是為了驗證和擴展那些作為其長期價值主張關鍵的複雜冶金過程。

策略風險與市場逆風

儘管有政府支持的強大順風,但追求這些專案的公司仍面臨可能阻礙其進展並影響投資者回報的重大風險。

政策與政治風險: 該資助倡議與前一屆政府的行政命令相關聯,帶來了一層政治複雜性 。雖然資源獨立的目標得到廣泛支持,但政府的更迭可能導致資助優先順序的變化、延遲或實施方式的改變。這種不確定性是 Li-Cycle 倒閉的一個實質性因素,據報導,潛在投資者因「與現任美國聯邦政府相關的不確定性以及對能源部相關資金的潛在影響」而感到不安 。H.R. 1 法案下某些清潔能源稅收抵免的撤銷進一步凸顯了政策環境變化的速度 。

大宗商品價格波動: 每個採礦和加工專案的財務可行性都與其生產的商品市場價格根本相關。例如,近期鋰價的下滑對生產商構成了重大逆風,可能壓縮利潤,並使其更難為這些高度資本密集的專案吸引私人資本 。即使有政府支持,持續的低商品價格也可能使專案變得不經濟。

執行風險(技術與許可):

技術: 將新穎技術從試點或示範階段擴展到全面商業化生產,充滿了技術和財務挑戰。Li-Cycle 的羅徹斯特中心案例,其成本估算從 5.6 億美元幾乎翻倍至近 10 億美元,是一個關於在擴展複雜濕法冶金過程時預算如何迅速失控的警示故事 。

許可: 在美國為新礦山辦理許可的過程可能需要十年或更長時間。雖然像 Graphite One 正在利用的 FAST-41 計畫旨在簡化這一過程,但它們並不能消除延遲或法律挑戰的風險 。像NioCorp 這樣聲稱已獲得所有主要許可的公司,相對於那些剛開始流程的公司具有顯著優勢 。

財務可行性與資本市場: 50% 的成本分攤要求給申請者帶來了巨大負擔,特別是對於初級開發公司。Westwater Resources 為完成其 Kellyton 工廠而努力組建 1.5 億美元債務融資的現實困境——儘管已為其第一階段全部產能簽訂了承購協議——顯示了在當前市場籌集資金的困難 。資本的獲取仍然是最終的守門人,未能獲得所需的匹配資金將使即使是策略上最契合的專案也失去資格。

美國能源部近十億美元的資助倡議是一個強大且結構良好的催化劑,旨在重塑國內關鍵礦物格局。然而它是一個高度選擇性的工具,不會讓所有船隻都水漲船高。該計畫明確設計為一種共同投資策略,偏好那些已經展現出重大進展並能帶來大量私人資本的公司。贏家將是那些展現出先進階段資產、已驗證或接近商業化的技術、強大的商業合作夥伴關係,以及最關鍵的財務信譽的明確交集。

像 MP Materials、Lithium Americas 和 American Battery Technology Company 這樣的第一級公司被定位為主要接受者,它們已經調整了公司策略並確保了合作夥伴關係和/或政府驗證,使其成為聯邦投資的低風險、高影響力選擇。像 Graphite One、Standard Lithium 和 NioCorp 這樣的第二級競爭者擁有引人注目、策略契合的專案,但在融資或技術規模化方面面臨必須克服的重大障礙。

強者恆強阿!!

孩子,別浪費你的錢在第三級,你不是天使投資人,你頂多只能當天使。

展望未來,這項資助倡議預計將在未來三到五年內引發兩大趨勢。首先它將加速策略合作夥伴關係的形成,因為擁有前景資產的初級公司將被迫尋求主要的工業和汽車合作夥伴,以滿足苛刻的成本分攤要求。其次它很可能助長一波整合浪潮,資本雄厚的參與者將收購較小的公司,以獲得對關鍵礦床、技術或許可的控制權。

對於投資者而言,關鍵的啟示是關注這種共同投資模式的嚴格要求。美國政府所押注的公司並非投機性勘探者,而是處於商業化邊緣的可靠開發商。成功獲得這筆資金將作為一個強有力的驗證信號,很可能解鎖進一步的私人資本,並顯著降低投產路徑的風險。這筆資本的部署將是美國關鍵材料領域的一個決定性主題,創造出明顯的贏家和輸家,並在未來數年重塑競爭格局。

Link: https://www.energy.gov/articles/energy-department-announces-actions-secure-american-critical-minerals-and-materials-supply

分析好清楚、謝謝大叔🧍♂️💪🙏

感謝大叔 , 太詳細了。辛苦了!