美國對越南商品與轉運貨徵收懲罰性關稅的政策解讀與產業影響分析

事件概述 — 美方宣布的核心內容

2025年7月,美國政府正式宣布:

所有直接從越南進口的商品,將自2025年8月1日起徵收 20% 的關稅;

任何經由越南轉運的商品(即原產地非越南,卻在越南進行加工或包裝再出口)將被徵收 40% 的懲罰性關稅。

美國政府提出的核心理由:

阻止中國透過越南進行「關稅迴避」;

打擊以「名義改產地」(就是洗產地) 為手段的供應鏈規避策略;

將對不符合「實質轉型」標準的貨品嚴格處罰。

原產地與轉運的法律基礎

什麼是「實質轉型」?

美國關稅法規(依據《關稅法》第19章)認定一個產品是否「實質轉型」(substantial transformation)為原產地確定的核心標準。如果產品只是簡單組裝或包裝,而非技術複雜、價值提升的製造行為,美國仍會視其為原始國原產。

案例:

中國布料送到越南縫製成成衣 → 可能被視為中國原產

柬埔寨鞋底送至越南進行鞋面熱壓與組裝 → 視細節可能仍為柬埔寨原產,但風險增加

現階段情況

美國可能要求進口商證明越南生產過程中的「附加價值比重」。

若無法證明越南加工已達「實質轉型」,即使報關為越南,也可能被認定為轉運 → 遭徵 40%。

政策執行層面的不確定性與挑戰

美方如何界定「轉運」?

是否將使用特定的價值閾值(如越南附加價值需佔最終產品超過35%)?

還是回到HTS代碼改變的技術定義?

是否需申報各零件來源國?

某些供應鏈極為複雜,將大幅增加報關及審查成本;

若新規要求報關申報中詳列「非越南成分比例」→ 企業將面臨極大壓力與不確定性。

新規是否須經國會批准?

若涉及變更原產地規則或新增報關義務,法律爭議可能升高;

以 IEEPA(國際緊急經濟權力法)徵收關稅的合法性已受到多起法律挑戰,目前在法院審理中。

供應鏈與產業鏈的潛在衝擊

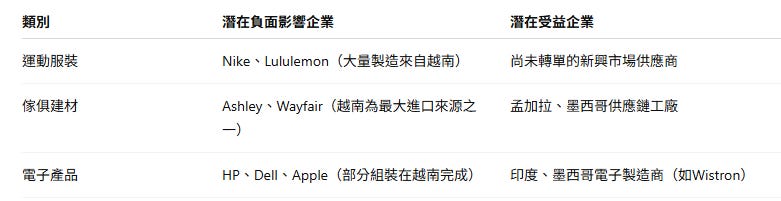

1. 越南受益產業面臨逆風

成衣與鞋類(Nike、Adidas 供應鏈)

傢俱與木製品

電子裝配業(Foxconn、Luxshare 等)

美國進口商將重新考慮訂單移轉至柬埔寨、孟加拉、印尼等

2. 出口國「包裝轉口」策略將受限

中國將更難透過越南、馬來西亞等地進行簡單加工後出口美國;

高風險供應鏈可能改為直運歐洲或南美。

3. 美國本地業者成本上升

家電、建材、衣物、家具零售商如Walmart、Target 將面臨成本轉嫁;

通膨壓力可能再起,尤其是民生品類。

哪些產業與企業受到衝擊?

市場與投資人的潛在應對策略

供應鏈風險再定價

對於倚重越南生產的上市公司,須重新評估其供應鏈韌性與關稅風險敞口;

評估轉單能力、附加價值比重與生產彈性。

投資人可注意:

原產地合規科技供應商(如Oracle SCM、Descartes)

受益地區的基建投資機會(如越南替代國孟加拉、印尼、印度)

短期波動加劇,長期利基顯現

高關稅壓力下,企業會加速供應鏈透明化,相關SaaS服務與監管科技會受惠;

長期來看,美國仍需多元進口來源,此政策可能迫使美國加強與非中國國家FTA的談判。

政策仍未定案,企業應以合規備案與靈活調整為核心

目前美國對越南商品課徵新關稅政策仍處於執行與挑戰並存的狀態。最終能否實施、是否會被法院駁回或修改、是否須國會通過,尚未完全確定。

但企業應立即展開「三重策略」:

供應鏈來源地重審:避免倚賴越南轉口與低附加值加工。

報關文件備齊與合理配置:提前準備好COO(原產地證明)、製造履歷、價值分析報表。

觀察美國法院與國會動向:若最終IEEPA被判違憲,關稅政策將被整體翻轉

。