有關於渾水機構的做空報告

#SOFI 有造假嗎?!

謝謝各位朋友給我一點時間,大叔去認真查了下他前次的財報,再加上28頁的渾水報告。

對於這份做空報告(Link)的態度是部分認同,但對他們極端的結論我個人認為過度誇張演算。

簡單來說,我認同渾水質疑 SOFI 0.00%↑ 「會計手段激進、財報水分高」的指控,但我不同意他們徹底抹殺 SoFi 基本面與商業價值的看法。

以下是我的觀點:

我認同的論點(財務美化與會計瑕疵)

學生貸款的定價違背金融常理: 渾水指出,SoFi 在2025年對學生貸款使用的折現率為 3.89%,這個低於同期美國10年期公債殖利率的 4.16% 。在沒有擔保的消費貸款中設定「負風險溢酬」,這點在專業上是站不住腳的,這等於是為了在貸款發放第一天創造高達數億美元的價值利潤 。

服務權資產估值過高與賣方融資: SoFi 在個人貸款銷售認列面值 6.2% 的服務權資產,遠高於同業約 1% 至 1.2% 的水準 。他們向買方提供約 5% 的低利融資,換取買家在前面支付溢價,所以可以增加「銷售收益」並向審計師證明資產估值合理 。這的確有粉飾的行為。

管理層薪酬引發的道德風險: 執行長 Anthony Noto 的績效股票(PSU)解鎖條件綁定「有形帳面價值(TBV)」的絕對增長與 10.5% 的核心資本比率(CET1)門檻 。基本上這種不看每股盈餘,只看絕對淨值的指標,等於給管理層誘因去發行新股來稀釋股東,然後利用會計模型來預支利潤達標 。

渾水報告也有提供出算式邏輯,將 SoFi 2025 年財報公布的 10.54 億美元 Adjusted EBITDA 一路往下扣,得出經濟利潤僅剩 1.03 億美元的結論 。

1. EBITDA 總調整算式 (EBITDA Bridge)

渾水將 2025 年的 EBITDA 進行了以下六大項目的扣減 :

官方公布之 Adjusted EBITDA:$1,054 百萬美元

減:個人貸款公允價值 (FV) 調整:-$259 百萬美元

減:學生貸款公允價值 (FV) 調整:-$247 百萬美元

減:個人貸款銷售收益 (SRA 虛增調整):-$87 百萬美元

減:學生貸款銷售收益 (SRA 虛增調整):-$8 百萬美元

減:貸款平台業務 (LPB) 未記錄負債:-$251 百萬美元

減:資本化行銷費用實質流出:-$97 百萬美元

渾水估算之真實 EBITDA:$103 百萬美元

2. 核心指標算式拆解

A. 個人貸款壞帳率 (Charge-off Rate) 如何從 2.80% 算成 6.1%? 渾水認為官方在 2025 年第四季公布的 2.80% 隱藏了實際損失,還原公式為 :

官方公布壞帳率 (約 2.80%) + 逾期貸款銷售損失 (約 1.52% 至 1.80%) + 表外隱藏壞帳 (約 1.16% 至 1.27%) + 公允價值連帶影響 (約 0.33%) = 調整後壞帳率 (2025 年各季約落於 5.67% 至 6.64% 之間,全年平均約 6.1%) 。

渾水發現 SoFi 在實施逾期貸款銷售前,30 天以上逾期貸款轉換為壞帳的歷史平均比例為 70%。渾水將「前期 30 天逾期餘額 x 70%」作為基準,如果官方公布的壞帳低於此基準,差額就被渾水認定為轉移至表外的隱藏壞帳 。

B. 學生貸款的 2.47 億美元水分是如何算出的?

渾水指出,學生貸款的加權平均票息 (WAC) 為 5.87%。如果將折現率從 3.89% 調升至與相同的 5.87%,貸款的價值就會剛好回到面值 (100%),累積的 7.24 億美元帳面將全數消失,這直接砍掉 2025 當年度約 2.47 億美元的收益 。

C. 服務權資產 (SRA) 帶來的 9,500 萬美元銷售收益水分 。

渾水指出同業(如 LendingClub)與 SoFi 過去的合理市場行情應為 0.7%。將個人貸款與學生貸款的「實際認列比例」減去「合理比例 0.7%」,乘上 2025 年的貸款銷售額,得出 SoFi 多認列了 8,700 萬美元的個人貸款銷售收益與 800 萬美元的學生貸款銷售收益,合計需扣除 9,500 萬美元 。

D. 貸款平台業務的 2.51 億美元隱藏負債

渾水估算的實際違約率為 6.8%。(實際違約率 6.8% - 買方承擔上限 4.3%) = 2.5% 的信用損失風險差額 。超出的 2.5% 壞帳風險須由 SoFi 承擔。渾水將 2.5% 的潛在損失乘上 2024-2025 年 LPB 貸款出售的帳面價值,再扣除 SoFi 已經認列殘值後,得出約 2.51 億美元的未記錄表外負債 。

E. 資本化行銷費用

渾水直接將這筆資本化金額的 50%(即 9,700 萬美元)視為當期的實質現金流出,並從 Adjusted EBITDA 扣除 。

大家一定想問,算式可以這樣算嗎?

談白說是可以的。會計準則(GAAP)容許管理層使用各種合法模型來調整利潤,而渾水這些算式,的確是可以檢閱真正的現金流,雖然渾水為了做空,把所有的參數都用到最悲觀的數據(因此讓 EBITDA 直接縮水 90%)。

我不認同或持保留態度的論點(忽視基本面與護城河)

忽視了真實的特許經營權與存款價值: 我覺得做空報告裡面,幾乎把SoFi 看成一家快要倒閉的銀行,但它們卻故意忽略他們本身的吸金能力。根據 SoFi 2025年第四季財報,總會員數已達 1,370萬,且累積高達 375億美元的存款,其中高達 97% 來自直接存款(Direct Deposit) 。在金融業,這種低成本且穩定的存款就是資金池,也是強大的護城河,而且忽略 SoFi 真實的淨利息收入能力。

將貸款平台業務視為安隆式騙局過於武斷: 渾水指控 SoFi 利用遠期流量協議(Forward Flow)將債務隱藏在外 。但是這類融資結構在現代金融科技界是非常標準的輕資本營運模式。雖然 SoFi 保留了部分次級風險(例如 5% 的剩餘憑證),但這也是符合《多德-弗蘭克法案》的風險保留法規,我覺得把Sofi 與安隆(Enron)惡意隱匿負債相提,真的過於誇大。

逾期貸款銷售被視為欺詐: SoFi 在貸款達到 120天強制沖銷前幾天將賤價出售,是為了隱瞞真實的違約率 。這我是完全不認同,在不良資產管理實務中,提早剝離不良資產以回收少量現金,這是非常合理的止損策略,把它歸咎於會計欺詐,是真的言之過早 。

銀行執照:SoFi 是受到美國聯準會(Fed)、貨幣監理署(OCC)和聯邦存款保險公司(FDIC)的嚴密監控。這種高強度的金融檢查與流動性壓力測試,基本上排除了 SoFi 出現類似 FTX 等缺乏監管機構那種「惡意挪用資金」或「瞬間流動性枯竭」而倒閉的可能性。所以我對於他財務上,不太可能有所謂濫用或者非合規操作,同時對於這家公司來說,也等於有美國政府在背後擔保。

結論:

大叔不會說渾水的報告一文不值,我同意他們點出不合理的地方,我認為有美化「Adjusted EBITDA」的質疑,如果你單純看財報的獲利數字。

但渾水將 SoFi 1.94億美元的化行銷費主觀認定有一半是現金流失,並強行從 EBITDA 中扣除,這就是「未經公司證實的武斷假設」。另外渾水推估 SoFi 的壞帳率算成 6.1%(公司公布 2.89%),並認為有 3.12 億美元的隱藏債務,這些「推論數據」是否正確,正式我們關注的焦點 。但請記住渾水常常走在「財務解剖」與「惡意曲解」的灰色地帶。目前針對 SoFi 的報告,他用了「極度悲觀的做空」去重新整理這些數據。

站在長期投資的角度來看,你不能忽視掉SoFi 已經建立完整的數位銀行生態系和低成本資金基礎,這是不能抹滅的。

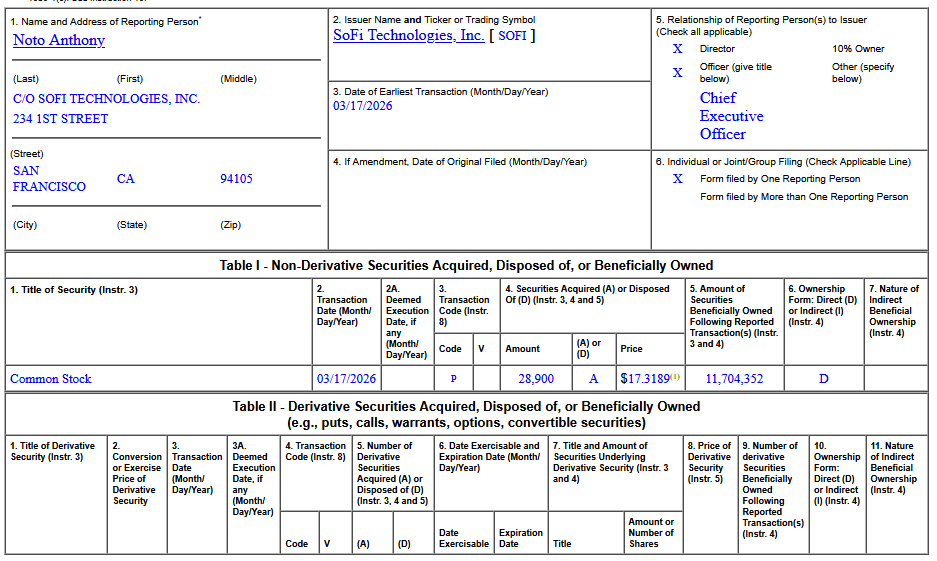

最後我在寫這篇文章的時候,CEO 又用實際行動,購買了 $500K 自家股票,我喜歡他簡單粗暴的樣子,直接用行動去證明,大叔在這件事情上會認為管理層本身是較為激進的資本玩家,但不能輕視它們本身帶來的價值並不是毫無價值的空殼。

但我本身更期許管理層面對質疑,可以提供更正面的回應。至少 SoFi 官方或其審計機構針對那 3.12 億美元的「隱藏債務」指控以及「服務權資產」的估值提出具體的反擊。

大叔免責聲明 | Uncle’s Disclaimer

本文僅為個人研究筆記與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿不確定性,任何投資決策都應基於讀者自身的財務狀況、風險承受能力與獨立研究判斷。

請記住投資有風險,入市需謹慎。

This article represents the personal research notes and industry observations of the author (“Uncle”). All content is provided for informational and educational purposes only and should not be interpreted as investment advice, financial advice, or a recommendation to buy or sell any securities.

The companies, industries, and technologies discussed in this article reflect the author’s personal opinions at the time of publication and may change without notice as new information becomes available or market conditions evolve.

Investing involves significant risk, including the potential loss of principal. Readers should conduct their own independent research and consider their individual financial circumstances and risk tolerance before making any investment decisions.

There is no holy grail in the market — only discipline.