製造業回流中國?中美55%關稅政策下的產業重構

中國的再崛起與東南亞的挑戰

2025 年,美國總統川普再次推動「對等關稅政策」(Reciprocal Tariff),針對與美國貿易不對等的國家實施報復性課稅。中國被課徵高達 145% 的平均關稅,越南 46%、台灣 32%、泰國與其他東南亞國家也在名單之中。而現在調整成55% ,這樣的決定將重塑全球製造業的版圖。

表面上看來,中國似乎是最大輸家,但若從供應鏈完整性、基礎建設、勞動力素質與匯率政策等面向深入分析,中國極可能成為這場貿易風暴中的潛在贏家。大叔將從政策背景、成本結構、區域競爭力與產業趨勢等角度,全面剖析這場「製造業回流」的現實與可能性。

政策背景:川普的「對等關稅」與全球供應鏈重組

川普政府推動的「對等關稅政策」旨在透過高關稅壓力,迫使貿易順差國讓步,並促進美國製造業回流。這項政策的核心邏輯是:若某國對美國商品課徵高關稅,美國將以相同或更高的稅率回敬。這些關稅將大幅改變出口導向國家的競爭力,尤其是對中國與東南亞國家而言,將是一場結構性的挑戰。

中國的製造優勢:成本跟系統性競爭力

儘管中國面臨 55% 的高關稅,但其製造業的核心競爭力仍然強大,甚至在某些方面遠勝東南亞國家。

1. 完整的供應鏈生態系

中國擁有全球最完整的製造供應鏈,從原材料、零組件到終端組裝,幾乎可以在一個城市內完成。這種「垂直整合」的能力,讓中國在交期、品質與成本控制上具備極大優勢。

2. 基礎建設與能源供應

中國的電力、水資源、交通運輸系統高度現代化。根據世界銀行資料,中國的基礎建設指數遠高於越南與印度,對於高耗能產業(如鋼鐵、化工、半導體封裝)具有極大吸引力。

3. 勞動力素質與規模

中國的技術工人數量龐大,且教育水平普遍較高。根據 OECD 數據,中國製造業勞工的平均教育年限為 10.2 年,高於越南的 8.1 年與泰國的 8.7 年。

4. 政策靈活性與地方政府執行力

中國地方政府對於招商引資與產業扶持具有極高的執行效率,能快速提供土地、稅收優惠與基礎設施建設,這是許多東南亞國家難以比擬的。

東南亞的困境:成本優勢正在消失

許多企業在中美貿易戰初期選擇「中國+1」策略,將部分產能轉移至越南、泰國與印尼。但不要忘了很多企業在這些國家面臨以下挑戰:

1. 供應鏈不完整

越南與泰國多數仍仰賴中國供應零組件,導致轉廠後仍需從中國進口原料,增加物流與時間成本。

2. 基礎建設落後

越南的港口與高速公路容量有限,泰國則面臨電力與水資源分配不均的問題,導致生產效率下降。

3. 勞動力短缺與成本上升

隨著外資湧入,越南與泰國的工資水準逐年上升。根據 2024 年數據,越南工資年增率達到 8% 以上,且技術工人供應不足。

4. 政策不確定性

部分東南亞國家在土地徵收、環保審查與外資政策上仍存在不確定性,影響企業長期投資意願。

成本分析:中國製造仍具優勢

根據多家研究機構與企業內部分析,若考慮以下因素:

製造成本(含原料、人工)

運輸與物流成本

關稅與補貼

供應鏈穩定性

即使中國面臨 55% 的關稅,若人民幣貶值 10~15%,再加上政府補貼與基礎建設優勢,實際出口成本仍可能低於越南與泰國。

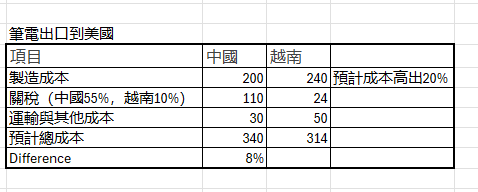

案例分析:筆電出口至美國

大叔用非常簡略的方式抓下成本,我相信很多廠商已經在算他的成本了,如果中國再透過匯率與補貼將成本壓低 10%,總成本可降至更低,將會輕易優於越南。這種情況在家電、成衣等產業亦可能出現。

此外中國的「規模經濟」與「產業集群效應」也能進一步壓低邊際成本,就是我們所謂的卷,這將是是東南亞國家難以複製的優勢。

台灣的角色與挑戰

台灣作為全球半導體與 ICT 重鎮,雖然晶片本體未被課稅,但相關設備、材料與終端產品(如伺服器、筆電)仍受關稅影響。

1. ICT產業壓力加劇

台灣出口至美國的筆電與伺服器將面臨毛利壓縮,客戶可能轉單至美國或中國生產基地。尤其是 ODM 廠商如廣達、仁寶、和碩等,若無法有效轉嫁成本,將面臨訂單流失風險。

2. 供應鏈重組壓力

若中國製造成本重新具備競爭力,台灣企業可能因為客戶重新考慮將部分產能移回中國,以降低整體成本。這對於已在越南、泰國設廠的台商而言,是一項艱難但非常現實的抉擇。很不幸市場是逐利性的,而大叔必須坦白說有很多產業可能又會把產能重新移回去。

哪些產業將重新回到中國?

根據目前的政策走向與成本結構變化,以下幾類產業最有可能重新回流中國:

1. 高耗能產業

如鋼鐵、鋁業、化工、玻璃等,這些產業對電力與水資源依賴極高,而中國在能源供應與基礎建設方面具備明顯優勢。越南與印度的電力供應不穩,將成為這些產業轉移的障礙。

2. 勞力密集型產業(中高階)

如家電、電子組裝、成衣、鞋類等。雖然這些產業曾大量外移至東南亞,但隨著當地工資上升與供應鏈不完整,若中國能透過補貼與匯率政策壓低成本,這些產業將有誘因回流。

3. 高度依賴供應鏈整合的產業

如伺服器、筆電、手機、電動車零組件等。這些產品需要快速整合大量零組件與模組,中國的產業集群效應與供應鏈密度提供了無可取代的優勢。

4. 需要快速交貨與彈性生產的產業

如快時尚、電商供應鏈、客製化電子產品等。中國的物流效率與製造彈性遠高於東南亞,能更好地滿足全球市場的即時需求。

5. 政策導向型產業

如新能源、電動車、半導體封裝測試等。中國政府對這些產業提供大量補貼與政策支持,吸引企業回流設廠。

中美「55% settledown」可能又變成一場供應鏈重構。中國表面上受創,但其製造體系的韌性與靈活性,可能讓它重新在這場風暴中逆勢而上,因為 uncertaincy 不確定性是主要原因把很多產品供應鏈重組。一旦方向出來後,政策明朗化對廠商來說很容易抓出哪些產業可以重歸。對企業而言關於成本、效率與風險的計算規劃非常簡單,而且別忘了這些製造商的製造工廠都還在,隨時可以重新調整。

對這些高階主管跟企業老闆來說,將會重新思考產業策略跟成本。

不要忘了製造業,除了思考「在哪裡生產」,最重要是「如何最有效率地生產」。而中國也許又可以迎接它的製造業第二春。

希望55%不是全部產業 30%就很吃力了 等我公司6月7月 dallas Atlanta秀展 就知道 30%的沖擊力

謝謝