#AAPL | 蘋果2025年第三季財報亮點

生態系統的勝利,核心業務的強勢回歸

蘋果公司 (Apple Inc.) 發布了一份營收和盈利雙雙以顯著優勢超越了華爾街的預期。在市場普遍擔憂消費者支出放緩和智慧手機市場飽和的背景下,這份報告如同一劑強心針,有力地證明了蘋果生態系統無與倫比的護城河和用戶忠誠度。

本次財報的核心故事,是關於其兩大基石硬體業務——iPhone 和 Mac 的王者歸來。它們以遠超預期的雙位數增長,徹底粉碎了市場的悲觀論調。與此同時,高利潤的服務部門繼續扮演著穩定增長的「印鈔機」角色,再創歷史新高。然而在靚麗的業績之下,iPad 和穿戴式裝置部門的疲軟,以及管理層首次明確釋放的、將為 AI 進行「大幅增加投資」的信號,也預示著這家科技巨頭的未來戰略重心,正在發生深刻的轉變。

財務表現的全面超越

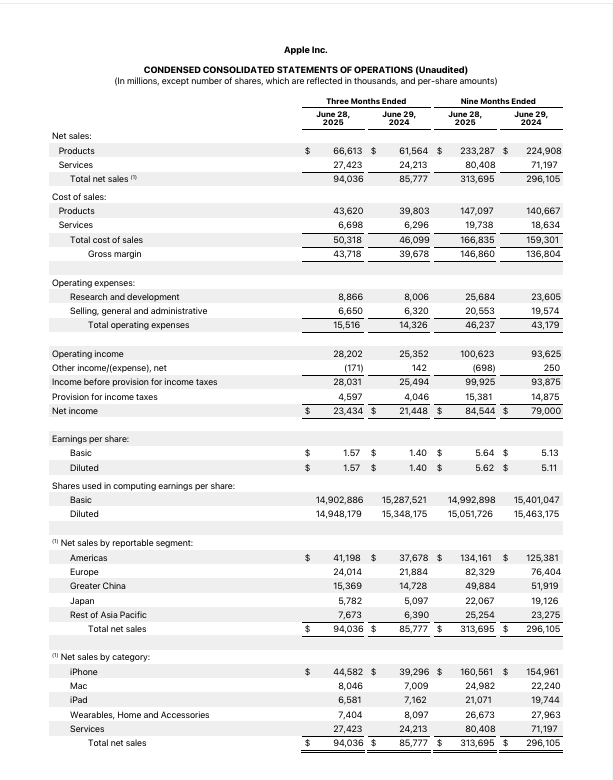

營收 (Revenue): 達到 $940.4 億美元,遠超預期的 $895.3 億美元,實現了 10% 的同比增長。

對於一家年營收近 4000 億美元的巨無霸而言,實現雙位數的增長是一項非凡的成就。

每股盈餘 (EPS): 達到 $1.57 美元,顯著高於預期的 $1.43 美元,同比增長 12%。EPS 增速略快於營收增速,這主要得益於公司持續不斷的大規模股票回購計劃,有效增厚了股東回報。

淨利潤 (Net Income): 達到 $234.3 億美元,同比增長 9%,再次展示了其驚人的盈利能力。

大中華區的穩定表現: 該地區營收達到 $153.7 億美元,不僅超越預期,更實現了 4% 的同比正增長。

在競爭日益激烈的中國市場,這一成績極大地緩解了投資者對蘋果在該地區市場份額流失的擔憂。

業務部門深度剖析

蘋果的產品線在本季度表現出明顯的分化。

三大支柱的強勁增長

iPhone - 絕對核心的驚豔表現:

營收高達 $445.8 億美元,同比增長 13%,碾壓了市場預期的 $400.6 億美元。這是本次財報中最重要、最亮眼的數據。在一個被認為已經高度飽和的市場中,iPhone 依然能取得如此強勁的增長,證明了其在高端市場的絕對統治力、用戶的換機需求以及在新興市場(如印度)的成功滲透。

Mac - M系列晶片的持續勝利:

營收達到 $80.5 億美元,同比增長 15%,同樣遠超預期。

蘋果自研的 M 系列晶片正在驅動一輪強勁的 Mac 換機潮,其卓越的性能和能效,不僅鞏固了現有用戶,更從 Windows 陣營吸引了大量新用戶。

服務 (Services) - 穩定增長的「年金」業務:

營收達到 $274.2 億美元,同比增長 13%,再創歷史新高。

服務業務是蘋果估值溢價的核心支撐。其增長由 App Store、Apple Music、iCloud、廣告和 Apple Pay 等共同驅動。更重要的是,其增長的基石——全球超過 20 億的活躍設備安裝基數——仍在不斷增長,這為服務業務的未來提供了極高的確定性。

面臨挑戰的產品線

iPad - 迷失的定位:

營收同比下滑 8%,是財報中主要的弱點。

iPad 正面臨著來自更大螢幕的 iPhone 和功能更強大的 Mac 的雙重擠壓,其產品定位和更新週期可能需要重新思考。

穿戴式裝置、家居及配件 - 罕見的疲軟:

營收同比下滑 9%。這個曾經的高增長引擎(主要由 Apple Watch 和 AirPods 驅動)出現下滑,令人意外。

全球市場表現與中國的「定心丸」

全球性的穩健增長: 財報顯示,蘋果在全球所有地理區域均實現了增長。其中亞太其他地區以 20% 的增速領跑,凸顯了公司在印度、東南亞等新興市場的巨大成功。

大中華區的戰略性勝利: 在地緣政治和本土品牌競爭的雙重壓力下,大中華區實現 4% 的正增長並超越預期,是一次重要的戰略性勝利。它證明了蘋果品牌在中國高端消費者心中依然擁有強大的吸引力,有效地穩定了投資者的信心。

管理層評論與公司的「AI 轉向」

管理層的評論,特別是關於 AI 的部分,為我們揭示了蘋果未來的戰略重心。

“我們將人工智慧視為我們一生中最重要的技術之一,我們正在大幅增加投資。”

解讀: 這是蘋果迄今為止,就 AI 戰略發出的最強烈、最明確的信號。這筆投資將用於開發自家的基礎模型、提升 Siri 的能力、並將生成式 AI 功能深度整合到未來的 iOS、macOS 和新產品中。這是蘋果在正式向市場宣告:我們不僅要參與這場 AI 軍備競賽,而且要贏得它。

“與關稅相關的提前下調可能為同比增長貢獻了約1個百分點。”

解讀: 這句評論展現了管理層的坦誠,它表明本季度的部分銷售額,可能是由客戶為規避未來潛在的關稅而提前採購所貢獻的。這為解讀本季度的超預期增長提供了一個更細微的視角。

估值與投資邏輯

(一) 市盈率估值模型 (P/E Ratio Model)

1. 確定盈利基礎 (每股盈餘, EPS):

2025 財年全年 EPS (預估): 根據已實現的前三季度業績(Q1 $2.40, Q2 $1.65, Q3 $1.57)和對第四季度的合理預期,分析師普遍預計蘋果在 2025 財年(截至 2025 年 9 月底)的全年每股盈餘約為 $7.11 美元。

2026 財年遠期 EPS (預估): 考慮到服務業務的持續雙位數增長、AI 功能(Apple Intelligence)可能引發的新一輪 iPhone 換機潮,以及 Mac 業務的強勁勢頭,市場普遍預期蘋果在 2026 財年將恢復更快的盈利增長。我們採用分析師的共識預期,其 2026 財年 EPS 約為 $7.69 美元 (同比增長約 8.2%)。

2. 設定合理的市盈率 (P/E) 區間:

一個 28 倍至 33 倍的遠期市盈率 (Forward P/E) 是比較合理的區間:

3. 計算目標股價區間:

估值下限:$7.69 (2026E EPS) × 28 (P/E) = $215.32 美元

估值上限:$7.69 (2026E EPS) × 33 (P/E) = $253.77 美元

P/E 估值: 蘋果的合理股價估值區間約在 $215 至 $254 美元之間。

(二) 現金流折現模型 (DCF Model)

1. 核心假設條件:

起始年自由現金流 (FCF): 蘋果是全球創造自由現金流能力最強的公司。根據其過去12個月的財務數據,我們可以估算出其起始年的自由現金流約為 $1100 億美元。

FCF 增長率 (高速增長期): 我們假設一個兩階段的增長路徑。

未來 1-3 年 (2026-2028): 在 AI 投資和服務業務的推動下,假設 FCF 年均增長 10%。

未來 4-5 年 (2029-2030): 增長逐步成熟,假設 FCF 年均增長 7%。

加權平均資本成本 (WACC): 我們採用 8.5% 作為貼現率 (WACC)。

永續增長率 (g): 假設其將以每年 3.0% 的速度永續增長。

流通股數: 約 150 億股 (考慮到持續回購,此為估算值)。

淨現金: 蘋果擁有龐大的淨現金頭寸,約為 $600 億美元。

2. 估算結果:

基於以上假設,DCF 模型計算出的企業價值 (Enterprise Value) 約為 $3.15 萬億美元。

股權價值 (Equity Value) = 企業價值 + 淨現金 = $3.15 萬億 + $600 億 = $3.21 萬億美元。

每股內在價值 = $3.21 萬億 / 150 億股 ≈ $214.00 美元

DCF 估值結論:

根據我們的核心假設,DCF 模型測算出的蘋果每股內在價值約為 $214 美元。

綜合以上兩種核心估值方法:

P/E 估值法給出的合理區間為 $215 - $254 美元。

DCF 估值法給出的核心價值約為 $214 美元。

生態系統帝國,AI 賦能未來

蘋果的這份財報,有力地回擊了市場的悲觀情緒,再次證明了其商業模式的強大韌性。核心的 iPhone 和 Mac 業務的強勢回歸,表明其在高端硬體市場的創新和領導力並未消退。服務業務的持續增長,則為其龐大的帝國提供了穩定的現金流和利潤。

儘管 iPad 和穿戴式裝置部門的短期疲軟值得關注,但管理層對 AI 的明確戰略轉向,為公司的長期增長故事注入了新的敘事。

Limk: https://www.apple.com/newsroom/pdfs/fy2025-q3/FY25_Q3_Consolidated_Financial_Statements.pdf