#ADBE | Adobe 2025 年第三季財報亮點

AI 驅動的創意帝國,盈利與創新共舞下的全面勝利

AI 這波浪潮真的是「排山倒海」,不只是晶片公司爽翻天,軟體界也正在重新洗牌。就在大家還在擔心新創工具會不會把傳統巨頭打趴時,Adobe 給了市場一記重拳:在 2025 年 9 月 11 日公布的 Q3 財報裡,營收、獲利、指引全線擊敗預期,直接用數據告訴全世界:「別擔心,我不是被 AI 打敗的老大叔,我是靠 AI 再次封王的霸主。」

財報提供三大看點:

AI 商業化的勝利

CEO Shantanu Narayen 特別強調,受 AI 影響的 ARR 已經突破 50 億美元。

Firefly 為核心的生成式 AI,不只是炫技,而是真正帶來錢袋子。

「AI 優先」的 ARR 更是提前超過全年 2.5 億美元的目標。

AI 在 Adobe 已經不是空談,而是變成訂閱用戶願意掏錢的功能。

核心業務展現韌性

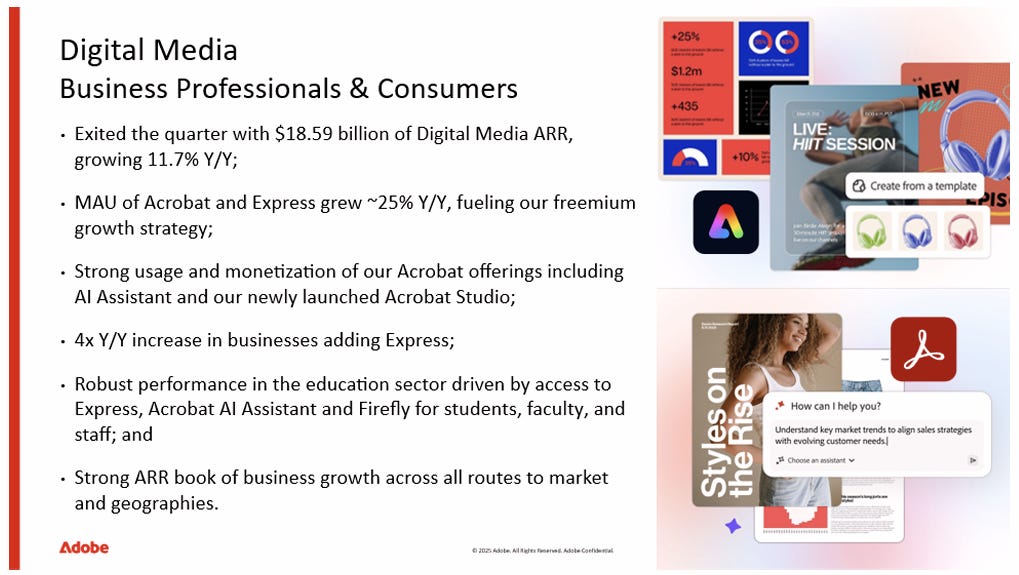

數位媒體(Digital Media)業務 同比增長 12%,ARR 達到 180.7 億美元。

Creative Cloud、Document Cloud 雙雙受惠 AI 加持,使用體驗大幅升級。

很多人怕 Firefly 只是「外掛玩具」,結果 Adobe 是直接把 AI 塞進日常流程。設計師、行銷人根本跑不掉,越用越黏,這才是恐怖的商業護城河。

獲利與效率的雙冠王

GAAP 營業利潤率:36.7%

Non-GAAP 營業利潤率:46.4%

營運現金流:22 億美元

在砸錢搞 AI 的同時,Adobe 還能保持世界一流的獲利水準。就像一邊瘋狂健身一邊還能保持六塊肌,簡直逆天。

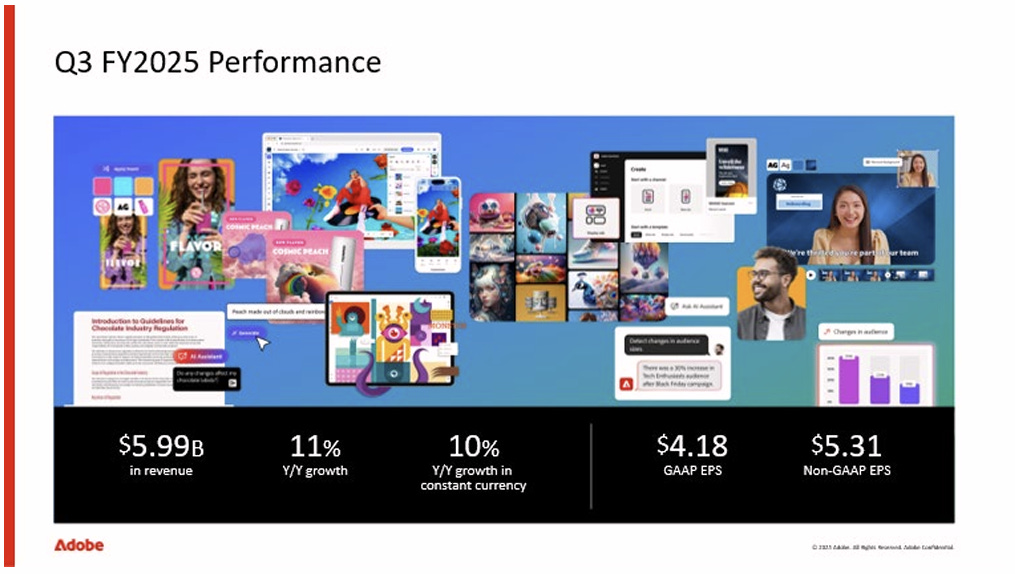

2025 年第三季財報亮點

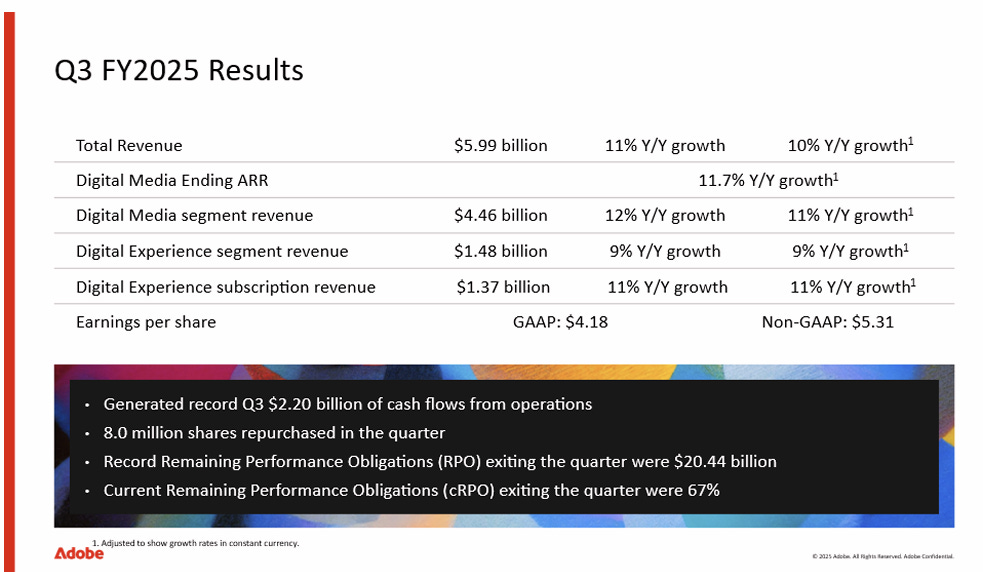

營收 (Revenue):達到創紀錄的 59.9 億美元,同比增長 11%,超出市場預期的 59.1 億美元。

調整後每股盈餘 (Non-GAAP EPS):達到 5.31 美元,超出市場預期的 5.18 美元。

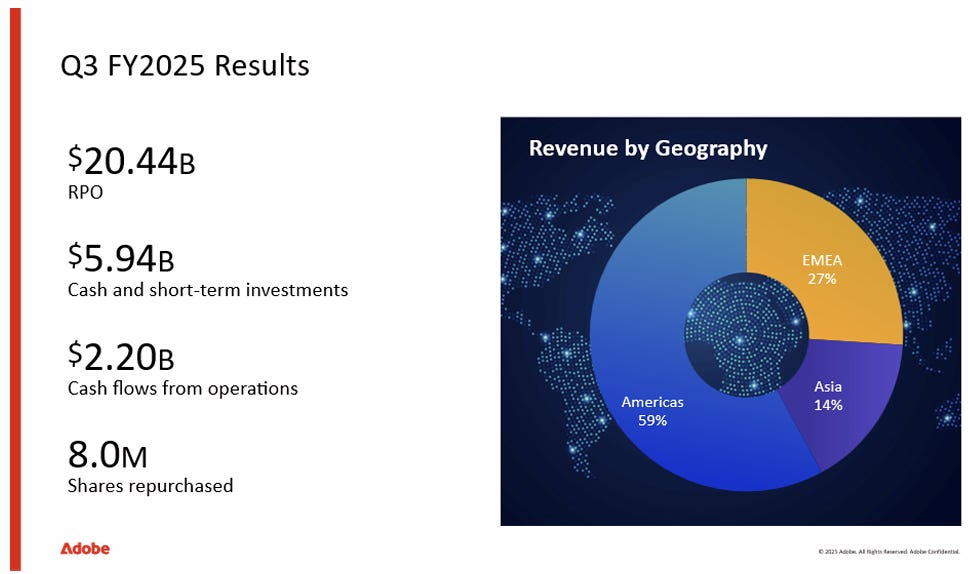

剩餘履約義務 (RPO):達到 204.4 億美元,同比增長 13%。

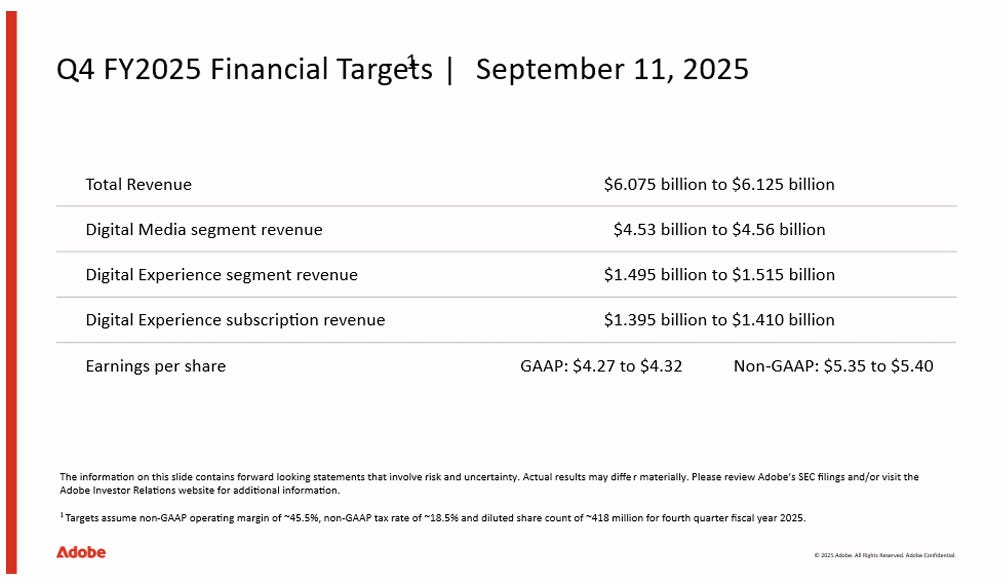

第四季業績指引:

營收:預計在 60.75 億至 61.25 億美元之間,中點高於市場預期。

調整後每股盈餘:預計在 5.35 至 5.40 美元之間,高於市場預期。

數位媒體 (Digital Media) 業務營收:預計在 45.3 億至 45.6 億美元之間。

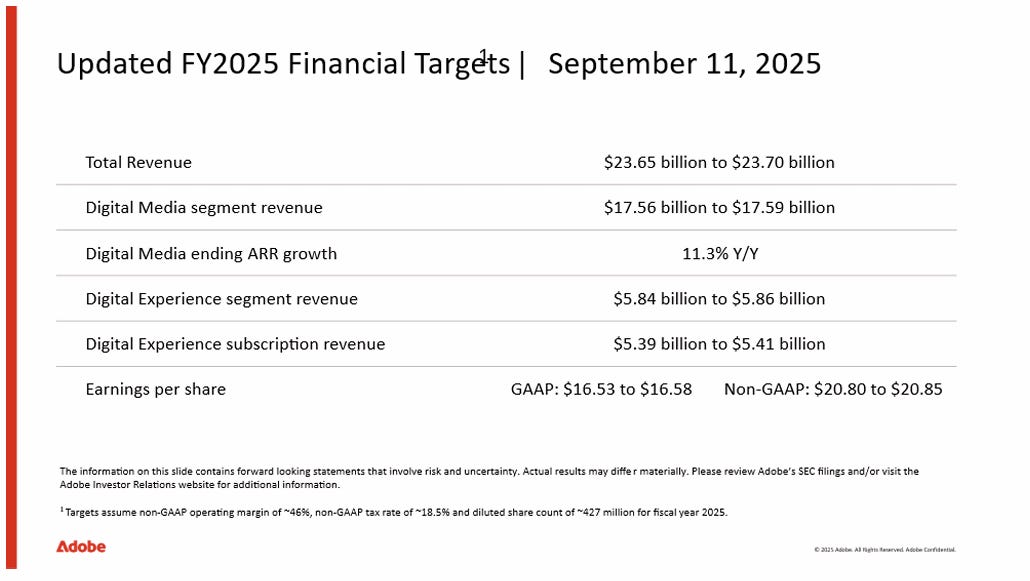

2025 財年業績指引 (上調):

營收:目標上調至 236.5 億至 237.0 億美元之間。

各細分領域:

數位媒體營收:達到 44.6 億美元,同比增長 12%。

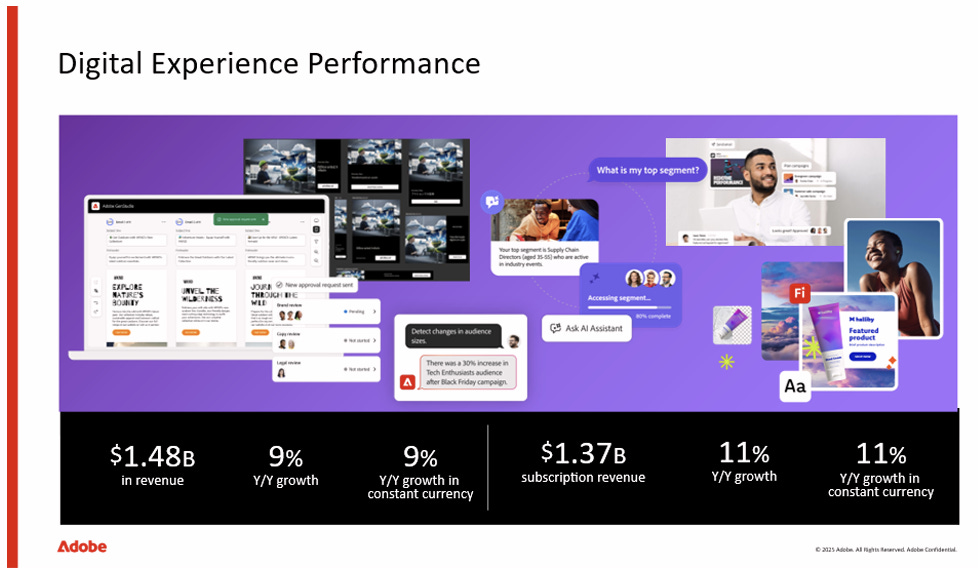

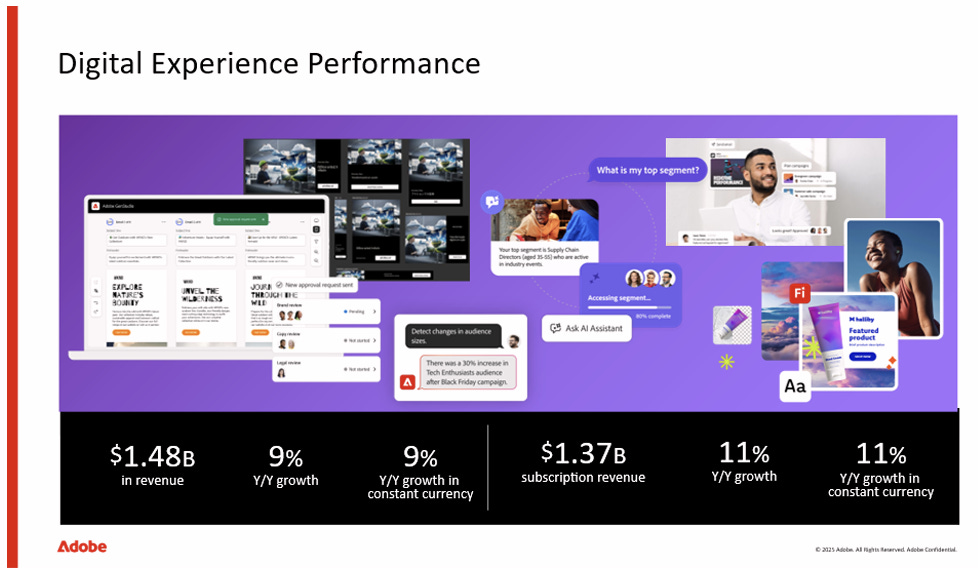

數位體驗 (Digital Experience) 營收:達到 14.8 億美元,同比增長 9%。

其他指標:

營運現金流:達到 22 億美元。

股票回購:本季度回購約 800 萬股。

AI 如何重塑 Adobe 的增長飛輪

1. 財務表現:超越預期的增長與無可匹敵的盈利能力

營收增長的雙輪驅動:11% 的營收同比增長,對於一家年營收規模超過 230 億美元的公司來說,表現極為出色。其增長主要由兩大引擎驅動:

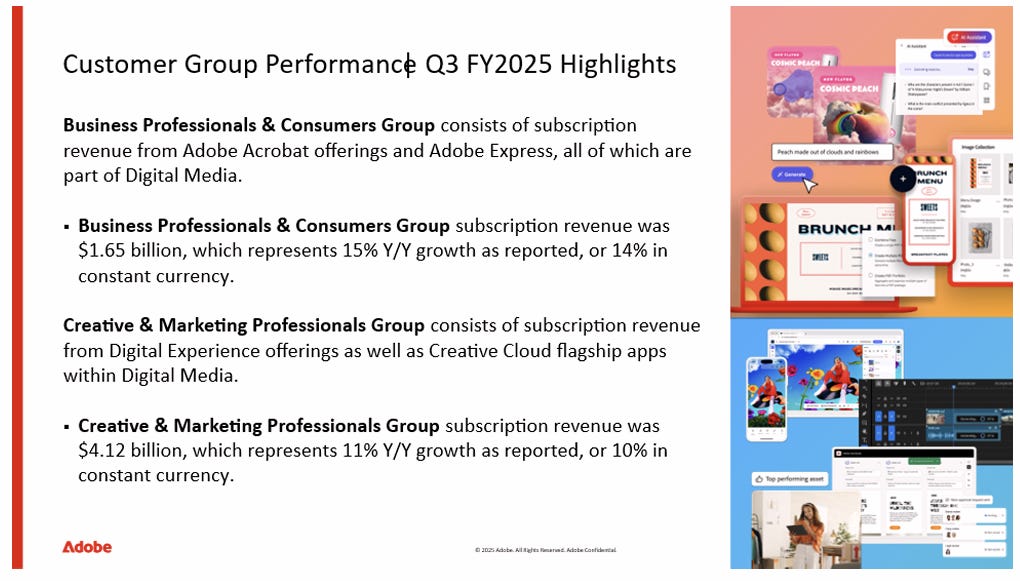

數位媒體業務 (12% 增長):這是公司的核心和靈魂。Creative Cloud 業務的強勁表現,以及 Document Cloud 的持續滲透,共同推動了這一板塊的穩健增長。

數位體驗業務 (9% 增長):雖然增速相對較慢,但考慮到其面向大型企業的特性和宏觀經濟的壓力,9% 的增長依然穩健。

盈利能力的巔峰:

Non-GAAP 營業利潤率:高達 46.4%,這在整個軟體行業都處於金字塔的頂端。這得益於其高毛利率的訂閱模式,以及在研發、銷售等費用上的嚴格控制和規模效應。

自由現金流:強勁的盈利能力直接轉化為充沛的現金流。本季度 22 億美元的運營現金流,為其持續的 AI 研發投入、戰略性收購以及大規模的股票回購提供了堅實的後盾。

未來收入的能見度:

RPO 加速增長:剩餘履約義務 (RPO) 同比增長 13%,達到 204.4 億美元,增速超過了營收增速。RPO 作為未來已簽約但未確認收入的領先指標,其加速增長預示著公司未來的營收增長將保持強勁勢頭。

ARR 穩步提升:數位媒體業務的淨新增 ARR 達到 6.2 億美元,總 ARR 突破 180 億美元。穩定的經常性收入是 Adobe 商業模式的基石,也是其能夠穿越經濟週期的定心丸。

2. 戰略驅動力:AI First,重塑一切

Adobe 的成功,源於其將 AI 提升到公司戰略的核心,並成功地將其融入到產品的每一個角落。

Firefly:從“驚喜”到“必需”:

Adobe 的生成式 AI 模型 Firefly,已經從一個令人驚豔的技術展示,迅速演變為創意工作者不可或缺的生產力工具。它被深度整合到 Photoshop、Illustrator、Express 等核心應用中,提供了諸如“生成式填充”、“文本到向量圖形”等革命性功能。

商業化成功:CEO Shantanu Narayen 強調,“AI 優先”的 ARR 已經超越 2.5 億美元的全年目標。這表明,用戶願意為 Firefly 帶來的效率提升和創意可能性付費,Adobe 成功地開闢了一個全新的、高增長的收入來源。

Acrobat AI Assistant:重新定義文檔交互:

在 Document Cloud 領域,Adobe 推出的 Acrobat AI Assistant,正在改變人們與 PDF 文檔的交互方式。用戶可以用自然語言提問、總結長篇報告、快速生成草稿,極大地提升了知識工作者的生產力。

推動 Document Cloud 增長:Document Cloud 本季度營收同比增長 14%,AI Assistant 的推出無疑是重要的催化劑之一。

Experience Cloud 與 GenStudio:

在數位體驗領域,Adobe 推出的 GenStudio 是一個端到端的內容供應鏈解決方案,旨在幫助大型企業利用生成式 AI,大規模地、高效地創建和分發個人化行銷內容。這解決了企業在 AI 時代面臨的最大挑戰之一—如何安全、合規、且規模化地應用 AI 進行行銷。

3. 展望未來:信心十足的指引與對股東的堅定回報

Adobe 對第四季度和全財年的指引,全面超越了市場預期,是其管理層對未來信心的最佳體現。

全面上調指引:公司上調了 Q4 的營收和 EPS 指引,更將全年營收目標上調至 236.5 億至 237.0 億美元之間。這在當前宏觀經濟不確定的背景下尤為難得。

AI 驅動的長期增長:管理層明確表示,AI 將繼續成為推動公司長期增長的核心動力。隨著 Firefly 模型的不斷迭代和更多 AI 功能的推出,其商業化潛力將進一步釋放。

持續的股東回報:本季度回購了約 800 萬股股票,顯示了公司在股價回報上的持續承諾。強勁的現金流使其有能力在進行戰略投資的同時,繼續回饋股東。

估值分析

遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS): 2025 財年 (FY25) 的調整後每股收益從原先的 20 美元以上,下修約 25-30% 至 15.00 美元左右。

市盈率 (P/E) 區間: 盈利預測的 18 倍至 25 倍的遠期市盈率是較為合理的區間。

目標股價區間:

估值下限: $15.00 (EPS) × 18 (P/E) = $270.00 美元

估值上限: $15.00 (EPS) × 25 (P/E) = $375.00 美元

Adobe 的公允價值至 $270 - $375 美元之間。

核心風險

AI 江湖競爭激烈

雖然 Adobe 現在穩坐龍頭,但別忘了江湖上還有很多後起之秀:Canva、Midjourney、Stable Diffusion 這些 AI 原生玩家跑得快,靈活度比 Adobe 高。更別提微軟、Google 這些巨頭也在磨刀霍霍,資源和通路都很驚人。Adobe 能不能保持領先?這不是一錘定音,而是一場持久戰。定價與商業模式的考驗

AI 功能到底怎麼收費?收貴了,用戶跑掉;收便宜了,投資人嫌毛利低。這就是 Adobe 的必修課。Firefly 雖然讓大家驚豔,但怎麼轉化成「穩定又可持續的 ARR」?還需要時間驗證。宏觀經濟壓力

別忘了 Adobe 的 Experience Cloud 很吃企業行銷和 IT 預算。如果景氣往下走,企業第一刀往往砍的就是廣告與行銷支出。這對 Adobe 的增速會構成壓力。監管與版權風險

AI 的數據來源、生成作品的版權,到底誰擁有?這問題在法律上還沒完全釐清。未來若有版權官司或嚴格監管,Adobe 雖然有資源應對,但也可能付出不小成本。

結論:從軟體霸主到 AI 核動力

這就是傳統巨頭擁抱 AI 的完美範本,它沒有被新技術顛覆,反而利用自身深厚的技術積累、龐大的用戶基礎和強大的生態系統,將 AI 變成了鞏固其市場霸權、開啟第二增長曲線的“核動力”。

AI 商業化的領跑者

別人還在燒錢做實驗,Adobe 已經把 AI 從成本中心,變成現金流來源。Firefly 不只是玩票,而是真正讓 ARR 往上衝的引擎。無可匹敵的生態護城河

Creative Cloud + Document Cloud + Experience Cloud,本來就夠強了,現在再加上 Firefly AI 的賦能,形成「全方位創意生態圈」。這不是一個 Canva 或 Midjourney 可以單點突破的。卓越的財務表現

在大規模創新投資的同時,還能保持世界級的獲利能力和現金流。這就像邊拼命健身,還能同時保持六塊肌,真是讓人服氣。

Adobe 它正在進化為 「AI 驅動的創意與行銷平台」。這份財報,就是它登上新王座的證明。他擁有比別人還好的家底:

有技術底子

有用戶基礎

有生態護城河

還有現金流護體

這四樣湊齊,市場霸權是能用數據和業績守住的。在這個創意時代的新賽道,Adobe 已經變成領跑者。

Link: https://www.adobe.com/cc-shared/assets/investor-relations/pdfs/11905202/cu564stre3e.pdf

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。