#ADSK | Autodesk 第二季2026財報亮點

AI 願景與強勁執行力下的完美答卷

Autodesk於 2025 年 8 月 28 日公布了幾乎所有關鍵指標均超出預期的完美答卷。公司當季業績強勁,更重要的是全面上調了第三季度及全年的財務指引,向市場傳遞了極其強烈的信心。

三大核心主題:

AI 戰略的清晰佈局與長期願景:CEO Andrew Anagnost 的評論清晰地表明,Autodesk 正在將其過去十多年在 BIM (建築資訊模型)、SaaS 和生成式設計領域積累的深厚行業知識 (Domain Knowledge),全面注入到生成式 AI 的浪潮中。公司不僅僅是 AI 的使用者,更是行業特定基礎模型的創建者,意圖定義下一個時代的設計與製造範式。

卓越的營運執行力與財務韌性:在建築和製造業等週期性行業面臨挑戰的當下,Autodesk 展現了驚人的韌性。其核心 AECO 業務的強勁增長,有效抵銷了商業地產等領域的疲軟 。同時,公司在利潤率控制、現金流產生以及RPO (剩餘履約義務) 的穩健增長,完美展示了一家成熟的、高利潤的行業龍頭的所有優點。

利空出盡後的信心回歸:財報中最具象徵意義的事件之一,是公司宣布先前披露的關於自由現金流和非公認會計準則營業利潤率實踐的內部調查已經完成,且美國證券交易委員會 (SEC) 和北加州美國檢察官辦公室 (USAO) 均已通知公司結束其相關調查 。這一消息消除了長期籠罩在股價上的重大不確定性,讓投資者可以重新聚焦於公司強勁的基本面和未來增長潛力。

ADSK | Autodesk 第二季財報亮點

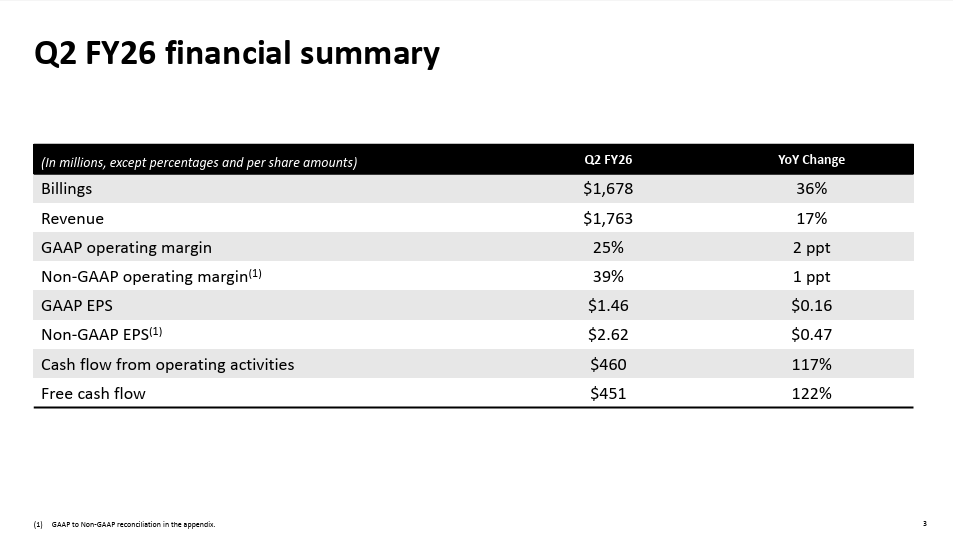

營收 (Revenue):達到 17.63 億美元,同比增長 17% 。

調整後每股盈餘 (Non-GAAP EPS):為 2.62 美元,同比增長 0.47 美元 。

營業額 (Billings):達到 16.78 億美元,同比強勁增長 36% 。

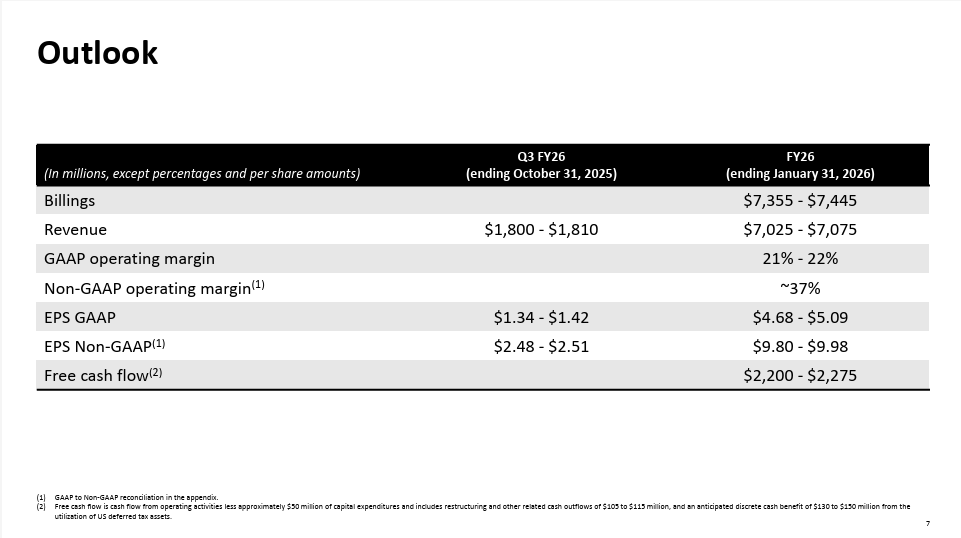

2026 財年業績指引 (上調):

營收:預計在 70.25 億至 70.75 億美元之間 。

調整後每股盈餘:預計在 9.80 至 9.98 美元之間 。

營業收入 (Billings):預計在 73.55 億至 74.45 億美元之間 。

自由現金流:預計在 22.0 億至 22.75 億美元之間 。

第三季業績指引:

營收:預計在 18.0 億至 18.1 億美元之間 。

調整後每股盈餘:預計在 2.48 至 2.51 美元之間 。

第二季其他指標:

非公認會計準則營業利益率 (Non-GAAP Operating Margin):達到 39%,同比提升 1 個百分點 。

營運現金流:達到 4.6 億美元,同比增長 117% 。

自由現金流:達到 4.51 億美元,同比增長 122% 。

第二季產品系列業績 (Product Family):

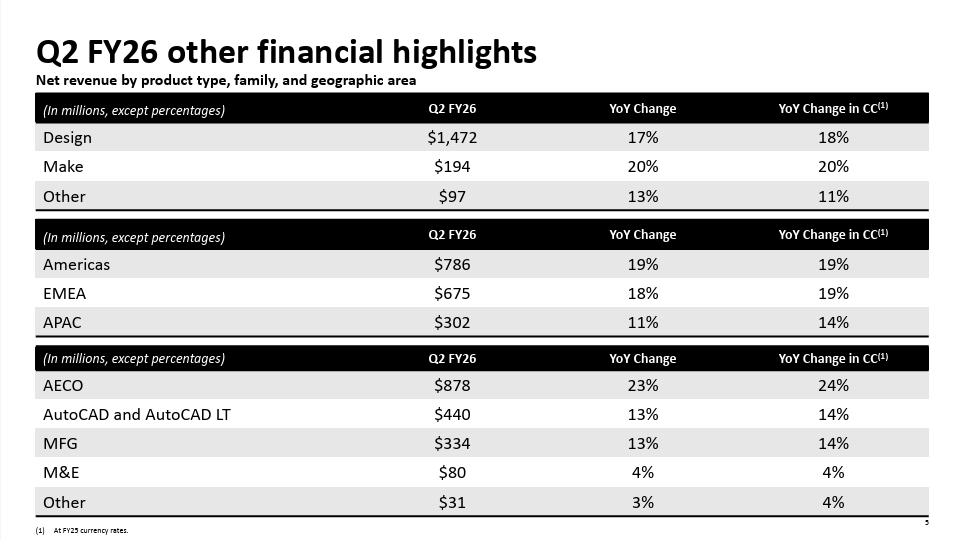

AECO (建築、工程、營造與運營):營收 8.78 億美元,同比增長 23% 。

AutoCAD 與 AutoCAD LT:營收 4.4 億美元,同比增長 13% 。

製造業 (MFG):營收 3.34 億美元,同比增長 13% 。

媒體與娛樂 (M&E):營收 8,000 萬美元,同比增長 4% 。

產品類型收入 (Product Type):

設計 (Design):營收 14.72 億美元,同比增長 17% 。

製造 (Make):營收 1.94 億美元,同比增長 20% 。

其他:營收 9,700 萬美元,同比增長 13% 。

地區業績:

美洲:營收 7.86 億美元,同比增長 19% 。

歐洲、中東和非洲地區 (EMEA):營收 6.75 億美元,同比增長 18% 。

亞太地區 (APAC):營收 3.02 億美元,同比增長 11% 。

其他關鍵指標:

剩餘履約義務 (RPO):高達 73 億美元,同比增長 24% 。

當前 RPO (Current RPO):達到 46.77 億美元,同比增長 20% 。

遞延營收 (Deferred Revenue):為 38.44 億美元,同比增長 4% 。

未開票遞延收入 (Unbilled deferred revenue):達到 34.53 億美元,同比大幅增長 59% 。

一份穩健且高質量的成績單

與許多高增長科技股劇烈的業績波動不同,Autodesk 的財務表現,如同一台精準的瑞士儀器,完美地展示了一家成熟的、高利潤的行業龍頭的所有優點。

1. 一份全面超越預期的、高質量的季度表現

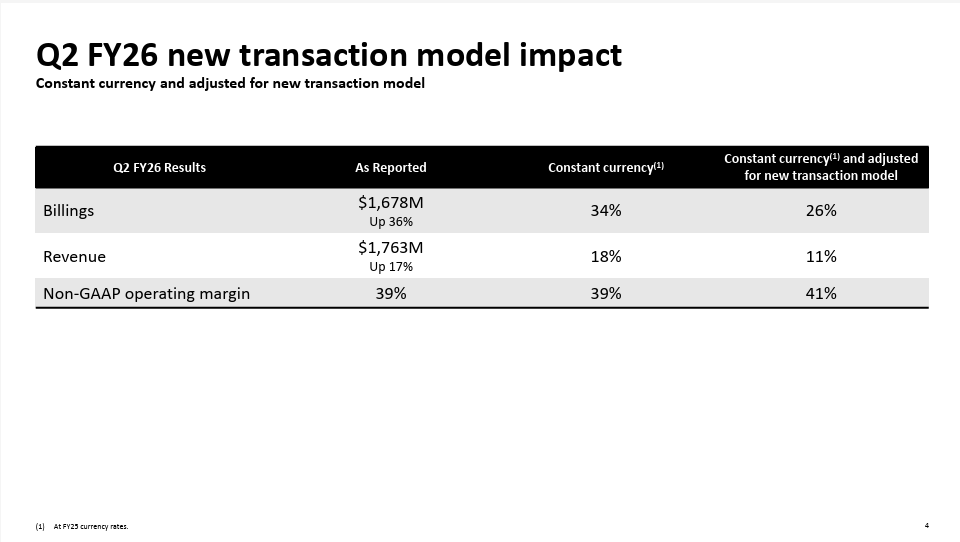

營收 (Revenue):達到 17.63 億美元,同比增長 17%,完全超越了市場的普遍預期 。按固定匯率計算,增長率為 18% 。

調整後每股盈餘 (Non-GAAP EPS):為 2.62 美元,同樣超越預期,同比增長 0.47 美元 。

營業額 (Billings):Billings 同比增長高達 36%,達到 16.78 億美元,為強勁的業績表現提供了堅實基礎 。

盈利能力的持續擴張:

調整後營業利潤率 (Non-GAAP Operating Margin) 達到 39%,較去年同期顯著提升 1 個百分點 。

盈利增速顯著快於營收增速,這表明隨著公司規模的擴大和平台化戰略的推進,其獲取每一美元新增收入的成本正在降低,經營效率持續優化。

2. 未來增長的核心引擎 - AECO 業務的強勁勢頭

AECO 營收達到 8.78 億美元,同比強勁增長 23%(固定匯率下為 24%) 。

AECO 業務是 Autodesk 最大的收入來源,涵蓋了建築、工程和營造等核心領域。其 23% 的增速,遠超公司整體的 17% 增速,是驅動公司未來增長的絕對核心引擎。

CFO Janesh Moorjani 在評論中明確指出,客戶在數據中心、基礎設施和工業建築領域的持續投資,是 AECO 業務強勁增長的主要動力,這有效抵銷了商業地產領域的疲軟 。這顯示了 Autodesk 業務的多元性和抗週期能力。

3. 龐大且不斷增長的 RPO 與強勁現金流

剩餘履約義務 (RPO) 高達 73 億美元,同比增長 24% 。其中,將在未來 12 個月內確認的當前 RPO (cRPO) 也同比增長了 20%,達到 46.77 億美元 。

RPO 是已經簽訂的、未來將逐步確認為收入的合同總價值。您可以將其理解為公司未來數年收入的「蓄水池」或「糧倉」。龐大且不斷增長的 RPO,為公司未來的業績增長,提供了無與倫比的能見度和確定性。

現金流的爆炸性增長:

經營活動現金流達到 4.6 億美元,同比增長 117% 。

自由現金流達到 4.51 億美元,同比增長 122% 。

強勁的現金流不僅證明了其商業模式的卓越性,也為公司在 AI 領域的持續投入和透過股票回購回饋股東(本季回購 3.56 億美元)提供了充足的彈藥 。

戰略的勝利 - 從 SaaS 到 AI,定義下一個時代

CEO Andrew Anagnost 的評論,為市場描繪了一幅清晰的戰略藍圖。Autodesk 的目標,是利用其在垂直行業的深厚積澱,成為 AI 時代的「賦能者」。

CEO 的核心論點:

「我們一直在建立行業特定的基礎模型和產品,這些模型和產品能夠理解和推理二維和三維幾何圖形、設計和製造數據、複雜結構,甚至物理行為。」

數據即護城河:與通用型 AI 模型(如 ChatGPT)不同,Autodesk 正在訓練的,是能夠深刻理解特定行業(建築、製造)複雜數據的行業基礎模型。例如,一個模型不僅能識別「一堵牆」,還能理解這堵牆的材料、承重、成本以及在整個建築項目中的作用。這種基於數十年行業數據積累的 AI 能力,是競爭對手難以複製的。

從「工具提供者」到「平台生態系統」:Anagnost 強調,過去十年構建的市場推廣、行業雲和平台生態系統,是成功擴展 AI 業務的基礎 。這意味著 Autodesk 的 AI 將不是孤立的功能,而是深度整合到其現有的 Fusion、Revit 等平台中,為數百萬現有用戶提供無縫的、智能化的升級體驗。

AI 的應用場景:未來,設計師可能只需輸入「設計一個符合加州抗震標準、成本低於 50 萬美元的三居室房屋」,Autodesk 的 AI 就能生成多個包含完整 BIM 數據的設計方案。在製造業,AI 可以自動優化產品設計以降低材料成本和生產難度。這將極大地提升生產力,並進一步鞏固 Autodesk 產品的不可替代性。

展望未來:信心十足的上調指引

在財報中最能體現管理層信心的,莫過於對未來業績指引的全面上調。

全年營收指引:上調至 70.25 億至 70.75 億美元 。

全年 EPS 指引:上調至 9.80 至 9.98 美元 。

第三季度營收和 EPS 指引:同樣全面超出市場預期 。

CFO Janesh Moorjani 指出,上調指引是基於上半年業務的潛在實力和額外的外匯順風 。這表明,即使維持對宏觀經濟的謹慎看法,公司內生的增長動力依然十分強勁。

估值分析

1. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS):

基於公司最新上調的指引,其2026 財年 (FY26) 全年 Non-GAAP 每股收益預計中點約為 $9.89 美元 ($9.80 - $9.98) 。

假設 FY27 保持穩健的 15% 增長,其 2027 財年 (FY27) 的每股收益可預估約為 $11.37 美元。

市盈率 (P/E) 區間:

Autodesk 作為其行業的絕對領導者,擁有高利潤率、強大的護城河和穩定的經常性收入,其 25 倍至 35 倍的遠期市盈率 (基於 FY27 預測EPS)。

目標股價區間:

估值下限: $11.37 (EPS) × 25 (P/E) = $284.25 美元

估值上限: $11.37 (EPS) × 35 (P/E) = $397.95 美元

2. 現金流折現估值模型 (DCF Model)

核心假設:

起始年自由現金流 (FCF): 根據公司最新指引,FY26 自由現金流中點約為 $22.38 億美元 ($2,200M - $2,275M) 。

FCF 增長率: 考慮到 AI 和平台化的推動,我們假設其 FCF 在未來 5 年能實現 14% 的年均增長。

WACC (貼現率): 作為一家財務穩健、風險較低的行業龍頭,採用 8.5% 的貼現率。

估算結果: DCF 模型測算出的每股內在價值約在 $300 - $350 美元之間。

Autodesk 的公允價值中樞大約在 $285 至 $398 美元之間。目前 $314.70 美元的股價,使其處於該估值區間的中間位置。目前的估值反映了其穩固的基本面,並未出現明顯高估或低估。

技術分析

關鍵支撐位 (Support Levels):

第一支撐區間 (日內多空關鍵):約 $308 - $310 美元

第二支撐區間 (中期趨勢關鍵):$288.49 美元,這是跳空缺口的上沿,也就是財報發布前的收盤價。

上方阻力位 (Resistance Levels):

第一阻力位(日內高點):約 $325 美元,這是財報後創下的盤中高點,是短期的心理阻力位。

第二阻力位(估值錨定):$350 美元及以上,突破日內高點後,下一個重要阻力將是整數心理關口以及我們估值模型的上限區域(約 $398 美元)。這將是未來股價在基本面持續向好的驅動下,可能觸及的長期目標區域。

結論

Autodesk 的第二季度財報,是一次對其長期戰略和卓越執行力的強力證明。在成功地將業務模式從傳統軟體銷售轉型為高利潤的 SaaS 訂閱模式後,公司正站在下一個重大技術變革——生成式 AI 的浪頭,準備開啟新一輪的增長曲線。

永不消失的需求:無論宏觀經濟如何波動,世界對更高效率、更可持續的建築和製造的需求永不消失。Autodesk 的產品正是滿足這一需求的關鍵工具。

行業標準的制定者:從 AutoCAD 到 Revit,Autodesk 的產品在多個領域都已成為行業標準,構建了極高的客戶黏性和網絡效應。

卓越的盈利能力和現金流:公司已經證明它是一台能夠持續產生巨額利潤和自由現金流的「印鈔機」,並積極回饋股東。

AI 驅動的未來:公司正在將其數十年的行業數據和知識優勢,轉化為在 AI 時代難以逾越的護城河,為其長期增長打開了全新的想像空間。隨著調查的結束和業績的強勁,Autodesk 已經為下一階段的騰飛做好了充分準備。

Link: https://investors.autodesk.com/static-files/ef1a47a0-0449-4c93-a3f1-79773fbf91a4

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。