#AFRM | Affirm 2025第四季財報亮點

AI 與 Affirm Card 引領的增長新篇章

Affirm Holdings 於 2025 年 8 月 28 日公布了 2025 財年第四季度及全年財報,在市場對“先買後付”(BNPL) 行業的盈利能力和信貸風險充滿疑慮的背景下,Affirm 在所有關鍵營運和財務指標上全面超越了華爾街的預期,更重要的是公司歷史性地實現了 GAAP 營業利潤轉正,正式宣告進入盈利時代。

揭示了三大核心主題:

盈利能力的強力證明:CEO Max Levchin 在股東信中自豪地宣告,公司兌現了一年前的承諾,實現了 GAAP 營業利潤盈利 。這粉碎了市場對其商業模式能否在利率上升環境下生存的質疑,更證明了其基於先進風控技術和透明收費模式的“誠實金融產品”理念,具備強大的、可持續的盈利潛力。

Affirm Card 的爆發式增長:財報數據清晰地顯示,Affirm Card 正迅速成為公司增長的核心引擎。其 GMV 同比增長高達 132%,活躍持卡人數接近翻倍 。這標誌著 Affirm 成功地將其業務從線上結帳場景,擴展到了線下日常消費的全場景,極大地提升了用戶黏性和交易頻率,打開了全新的增長空間。

AI 技術的深層護城河:Levchin 強調,Affirm 的成功根植於其長達十餘年的 AI 和機器學習投入 。從即時授信、信用風險定價到個人化行銷,AI 已深入公司運營的每個角落。更重要的是公司正利用生成式 AI 大幅提升內部生產力,實現了在員工人數基本持平的情況下,GMV 和 RLTC 翻倍的驚人成就 。這是成本的節省,更是其相對於傳統金融機構難以逾越的技術護城河。

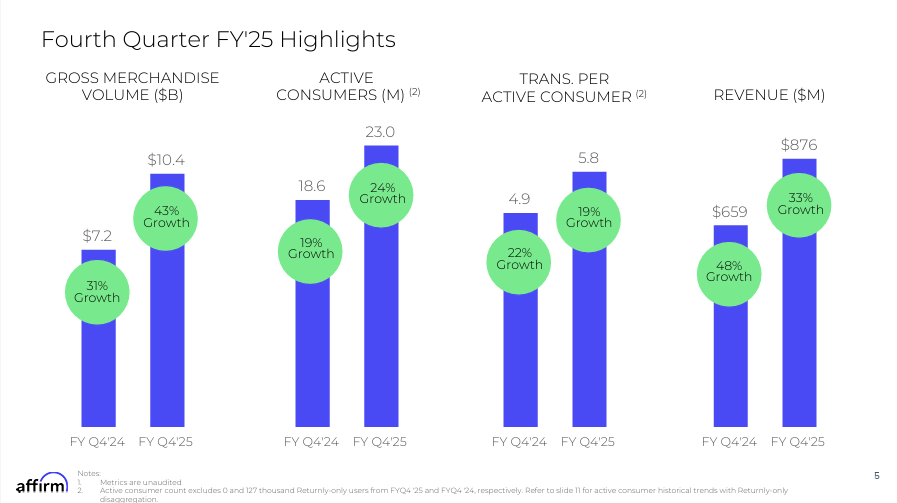

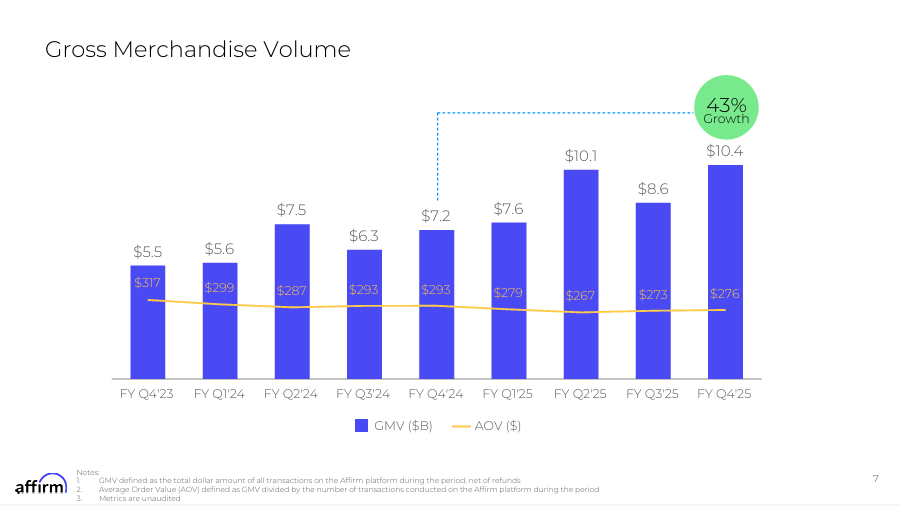

第四季財報亮點

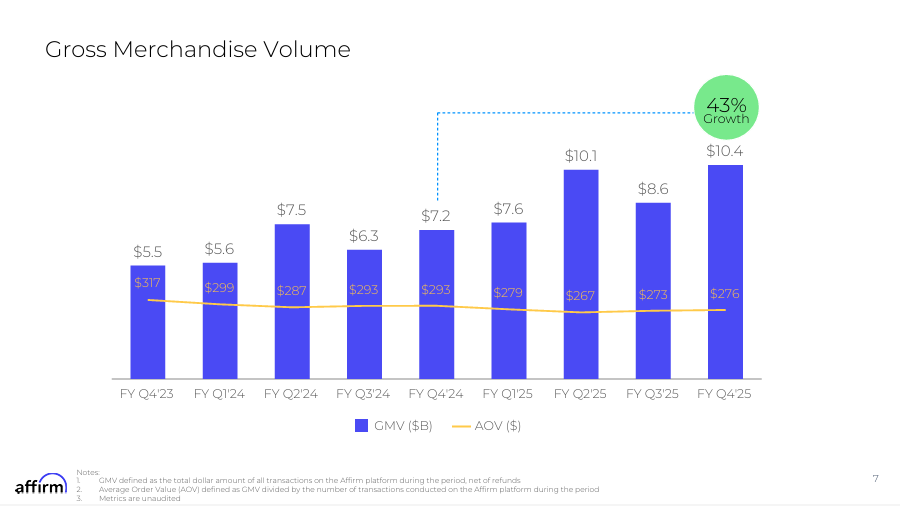

商品交易總額 (GMV):達到 104 億美元,同比增長 43% 。

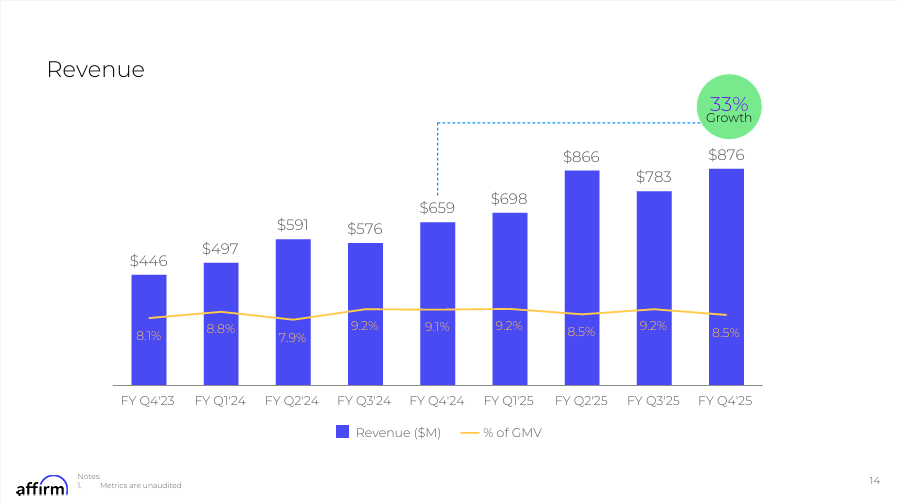

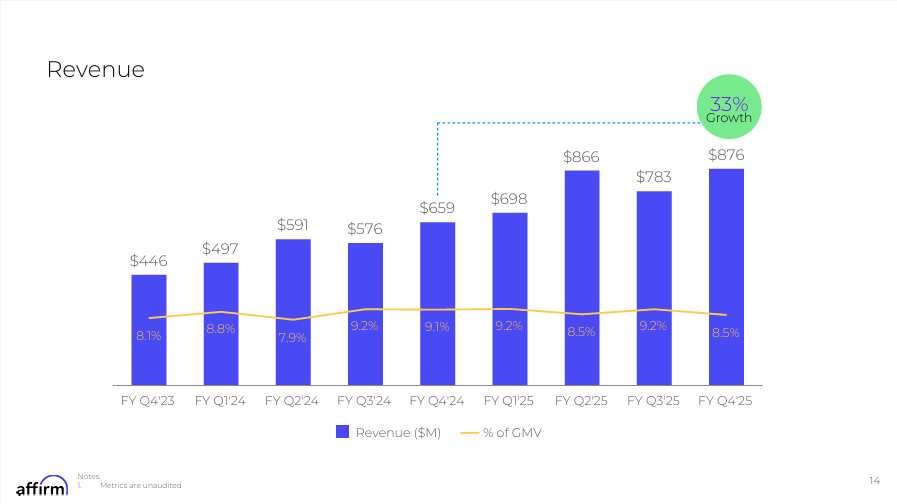

營收 (Revenue):達到 8.764 億美元,同比增長 33% 。

每股盈餘 (Net income per share, diluted):實現盈利 0.20 美元,去年同期為虧損 0.14 美元 。

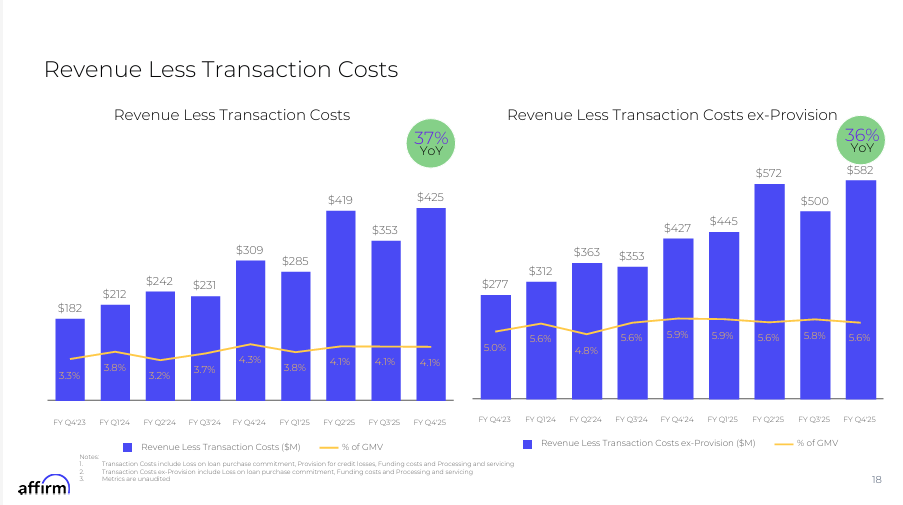

營收扣除交易成本 (RLTC):達到 4.25 億美元,同比增長 37% 。

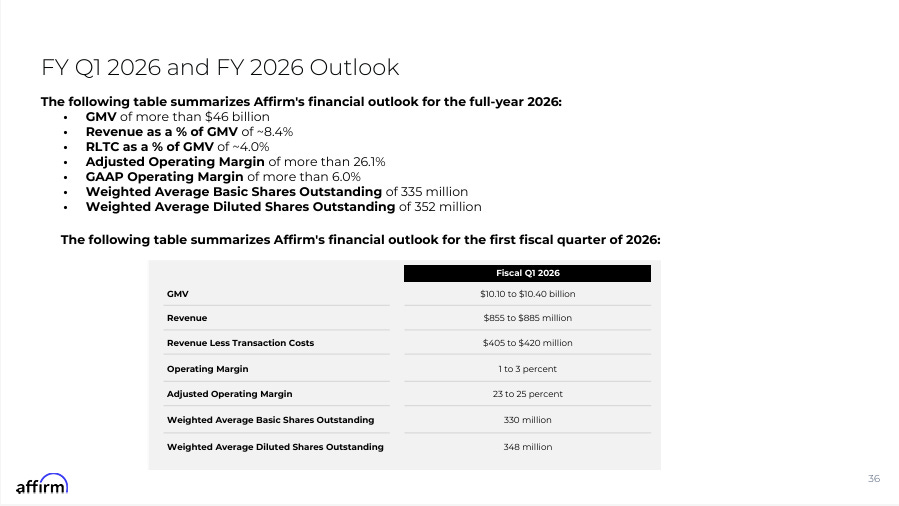

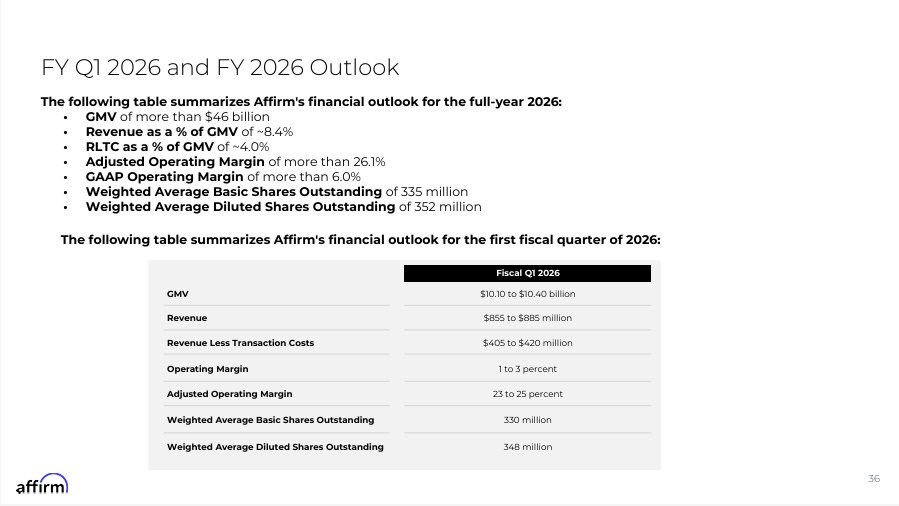

第一季業績指引:

GMV:預計在 101 億至 104 億美元之間 。

營收:預計在 8.55 億至 8.85 億美元之間 。

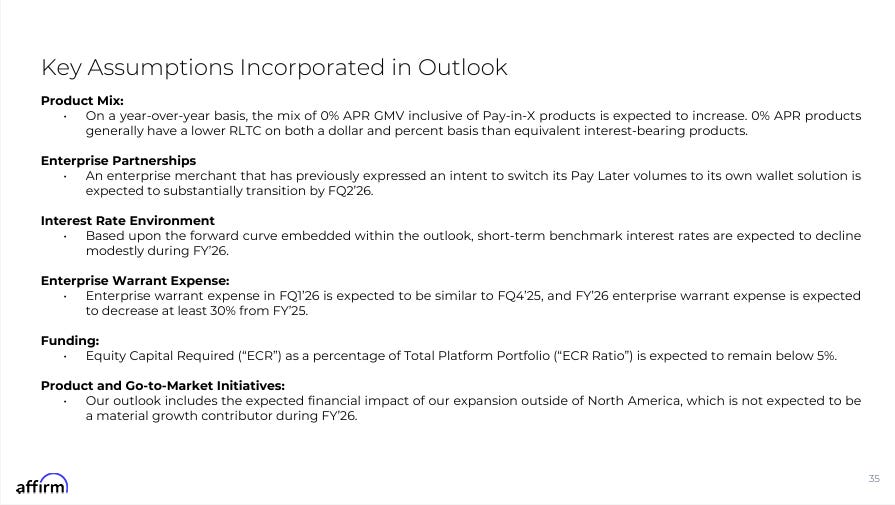

2026 財年業績指引:

GMV:預計超過 460 億美元 。

營收:預計約佔 GMV 的 8.4% 。

RLTC:預計約佔 GMV 的 4% 。

營業利益率 (GAAP Operating Margin):預計超過 6.0% 。

調整後營業利益率 (Adjusted Operating Margin):預計超過 26.1% 。

第四季盈利指標:

營業收入 (Operating Income):實現 5,800 萬美元盈利,去年同期為虧損 7,300 萬美元 。

調整後營業收入 (Adjusted Operating Income):達到 2.37 億美元,同比增長 58% 。

淨收入 (Net Income):實現 6,900 萬美元盈利,去年同期為虧損 4,500 萬美元 。

第四季關鍵營運指標:

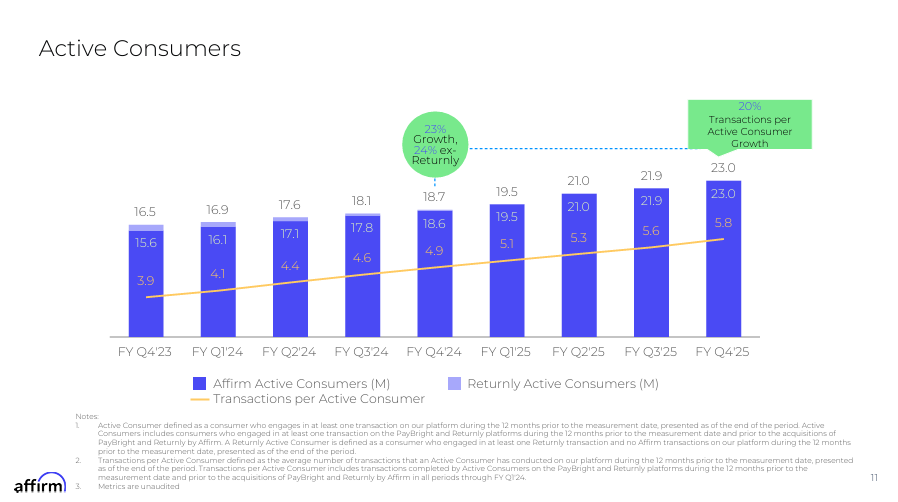

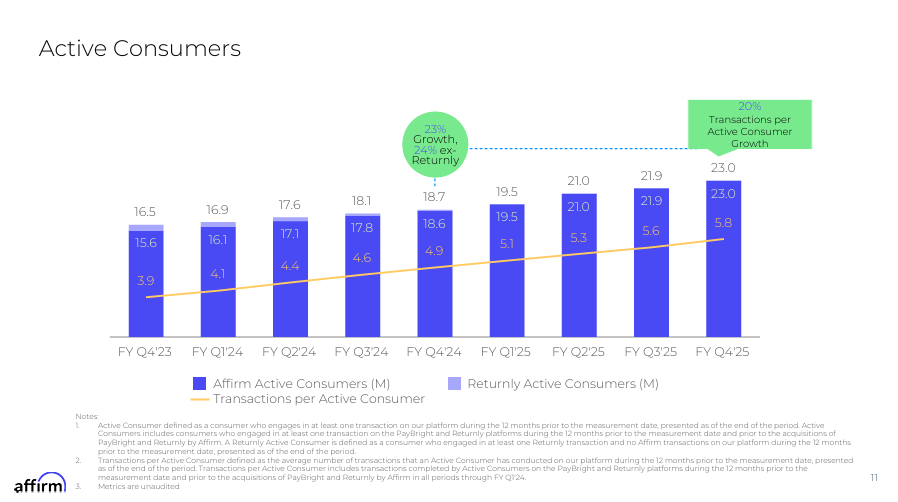

活躍消費者:增至 2,300 萬,同比增長 24% 。

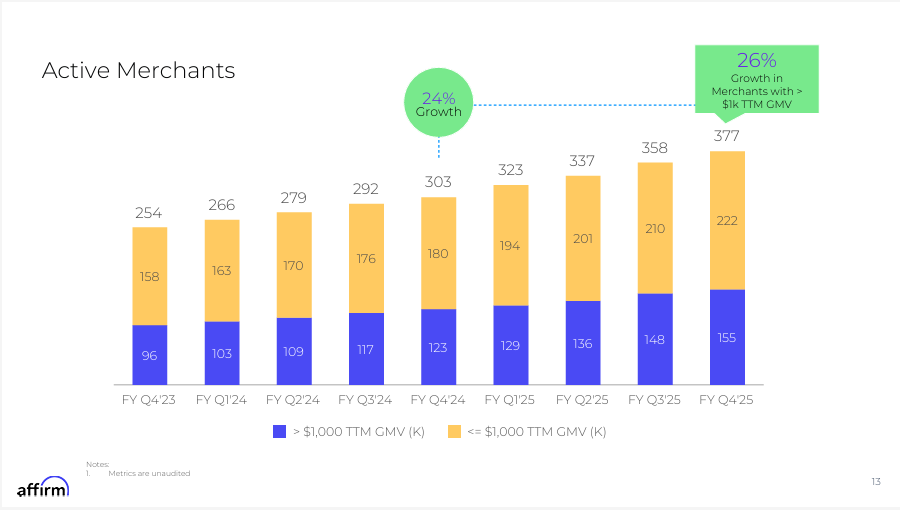

活躍商家:增至 37.7 萬,同比增長 24% 。

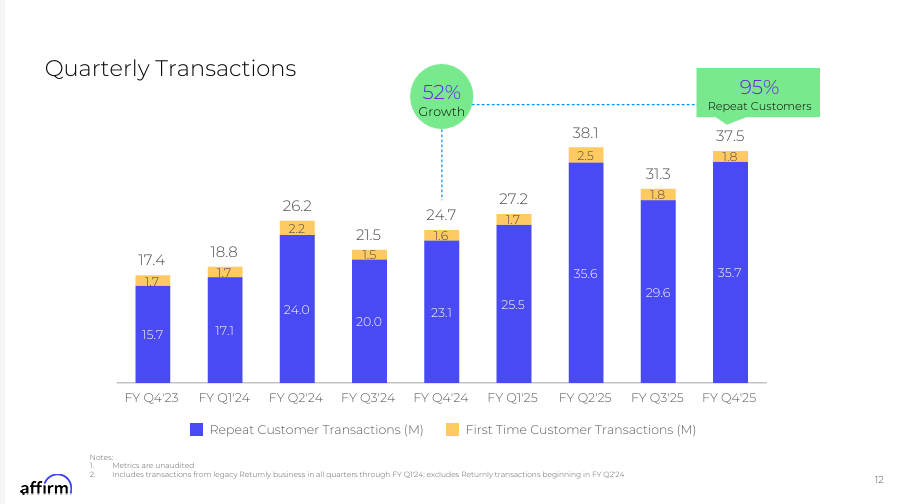

總交易筆數:達到 3,750 萬筆,同比增長 52% 。

每位活躍消費者的交易筆數:提升至 5.8 筆,同比增長 20% 。

第四季產品表現:

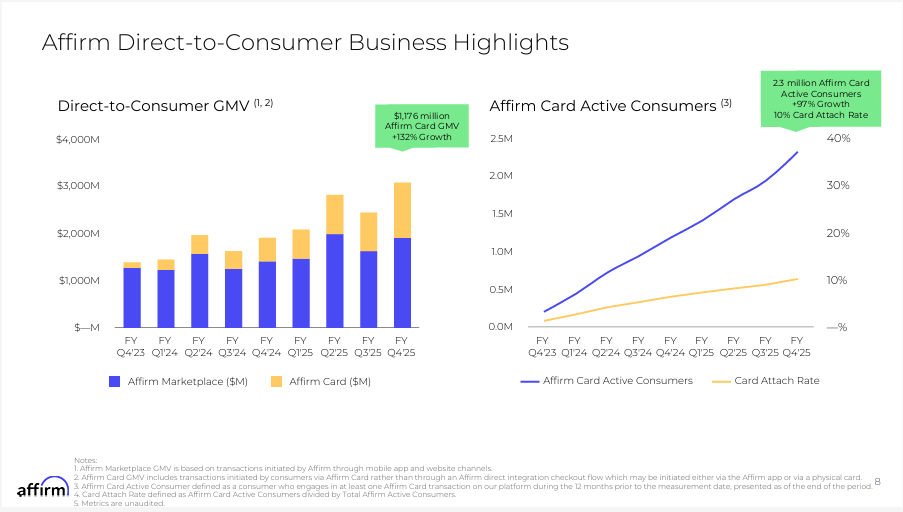

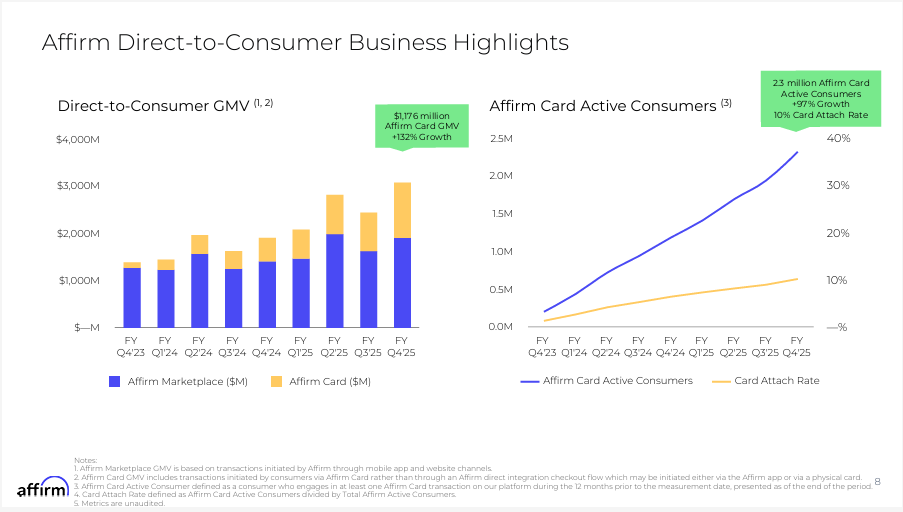

直銷 GMV (D2C GMV):增至 31 億美元,同比增長 61% 。

Affirm 卡 GMV:增至 12 億美元,同比增長 132% 。

活躍持卡人:增至 230 萬,同比增長 97% 。

卡片滲透率 (Card Attach Rate):達到 10% 。

0% 年利率月供 GMV:同比增長 93% 。

盈利能力、增長引擎與護城河的三重驗證

1. 盈利能力的里程碑:從質疑到證明

本季財報最重大的信號是公司首次實現了 GAAP 營業利潤盈利,達到 5,800 萬美元 。調整後營業利潤更是高達 2.37 億美元,利潤率達到 27%,同比提升 4 個百分點 。這一成就的達成,主要歸功於以下幾個方面:

卓越的單位經濟模型 (Unit Economics):本季度的營收扣除交易成本 (RLTC) 作為衡量核心盈利能力的指標,同比增長了 37%,達到 4.25 億美元 。RLTC 佔 GMV 的比例為 4.1%,持續穩定在公司 3% 至 4% 的長期目標之上,顯示了其強大的定價和風控能力 。

高效的成本控制:在 GMV 和 RLTC 從 2023 財年到 2025 財年幾乎翻倍的同時,公司的員工人數基本持平 。這使得 2025 財年的人均創收達到了驚人的 150 萬美元 。這種超高的營運槓桿,主要得益於公司對生成式 AI 工具的廣泛應用,極大地提升了內部生產力。

優化的融資成本:在利率環境依然偏緊的背景下,Affirm 的平均資金成本從去年同期的 7.7% 下降至 6.8%,足足降低了 90 個基點 。這得益於其資本團隊的卓越執行力,成功完成了多筆超額認購的資產證券化 (ABS) 發行,並擴大了與 Sixth Street 等合作夥伴的遠期資金流協議 。

2. 雙輪驅動的增長引擎:Affirm Card 與 0% APR 產品

在宏觀經濟充滿挑戰的背景下,Affirm 的 GMV 依然實現了 43% 的加速增長 ,這主要由兩大引擎驅動:

Affirm Card 的全面爆發:Affirm Card 的成功,標誌著公司從一個“結帳按鈕”轉型為一個全場景的日常支付網絡。

GMV 飆升:本季 Affirm Card GMV 同比增長 132%,達到 12 億美元 。其中,線下實體店的消費額更是同比增長了 187% 。

用戶黏性增強:活躍持卡人數增至 230 萬,卡片在總活躍用戶中的滲透率達到了 10% 。這極大地提升了用戶的交易頻次,本季每活躍用戶的交易次數同比增長了 20%,達到 5.8 次 。

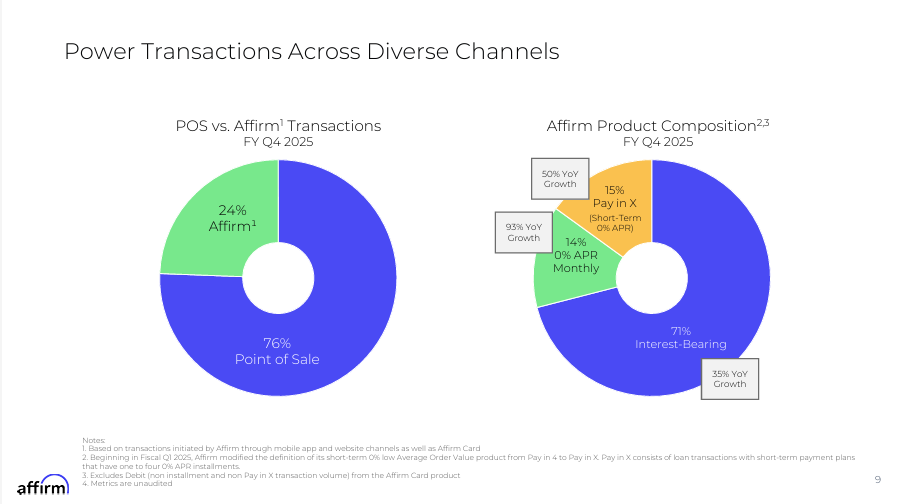

0% APR 產品的戰略價值:0% APR(免息分期)產品是 Affirm 獲取優質用戶和擴大市場份額的利器。

GMV 高速增長:本季 0% APR 月度分期產品的 GMV 同比增長高達 93% 。

商家的高度認可:在 Affirm 整合商家中,近 95% 的 0% APR 交易是由商家自己出資補貼的 。這證明了商家高度認可 Affirm 的 0% APR 產品能為其帶來超過 20% 的 GMV 提升、更高的客單價和轉化率 。

吸引優質客戶:財報顯示,使用 0% APR 產品的用戶,其平均 FICO 分數比普通 Affirm 用戶高出約 40 分,信用風險更低 。第四季度,近一半的新用戶是透過 0% APR 產品首次接觸 Affirm 的 。

3. AI 與數據構築的深厚護城河

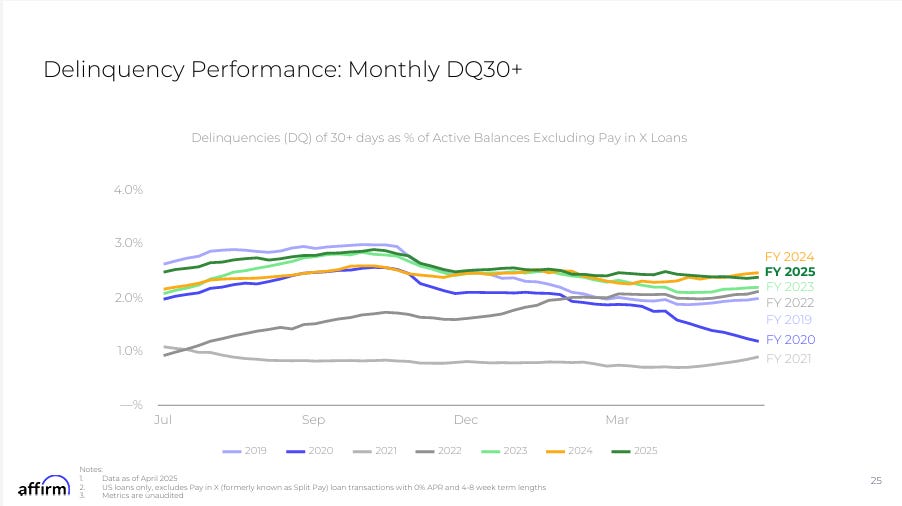

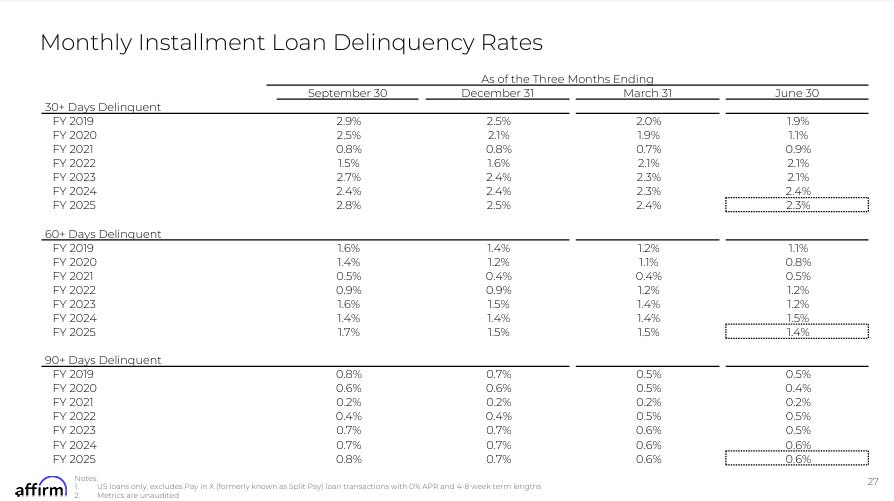

風控能力的持續驗證:在宏觀經濟不確定性下,Affirm 的信用質量保持穩健。30天以上逾期率(剔除 Peloton 和 Pay-in-4 產品)同比下降了 18 個基點 。最新的貸款組合壞帳率預計約為 3.5%,與歷史水平保持一致,顯示其風控模型經受住了時間的考驗 。

生成式 AI 的雙重應用:

對內提升效率:如前所述,公司廣泛應用 GenAI 提升內部生產力,實現降本增效 。

對外賦能商家:公司推出的 AdaptAI 等產品,利用 AI 為商家即時優化分期方案,早期部署已為商家帶來了平均 5% 的 GMV 提升 。

面向未來的 Agentic Commerce (代理式商務):Levchin 在股東信中提出了對未來的深刻洞察——生成式 AI 將“解構”傳統電商,AI 代理將成為購物的新入口 。Affirm 的“可組合式”產品 (composable elements),如 Adaptive Checkout,可以無縫嵌入聊天機器人和 AI 代理中,完美適應了這一未來趨勢 。

估值分析

1. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS):

根據最新的分析師一致預測,Affirm 在 2026 財年 (FY26) 的每股收益預計約為 $0.76 美元。

市場預期增長將會加速,預計到 2027 財年 (FY27),其每股收益將大幅增長至 $1.36 美元,這意味著高達 79% 的驚人同比增長率。

市盈率 (P/E) 區間:

對於一家剛剛實現 GAAP 盈利、且預期盈利增長率接近 80% 的高成長金融科技領導者,基於其 FY27 預測 EPS 的 60 倍至 80 倍的遠期市盈率是合理的區間,這反映了對其未來高速增長的強烈預期。

目標股價區間:

估值下限: $1.36 (EPS) × 60 (P/E) = $81.60 美元

估值上限: $1.36 (EPS) × 80 (P/E) = $108.80 美元

估值結論更新: 綜合來看大約在 $81.60 至 $108.80 美元之間。如果公司能夠成功執行其增長計劃並達到分析師的盈利預期,其股價仍有相當可觀的上行潛力。

技術分析

關鍵支撐位 (Support Levels):

第一支撐區間 (短期多空關鍵):約 $85.00 美元

第二支撐區間 (中期趨勢關鍵):$80.00 - $81.05 美元

上方阻力位 (Resistance Levels):

第一阻力位(心理與分析師目標價):$90.00 - $100.00 美元

$90 美元是一個重要的心理關口,同時也是部分券商(如 Morgan Stanley)設定的目標價。

$100.00 美元 既是下一個重要的心理大關,也是該股的 52 週新高,更是多家投行(如 Evercore ISI)的目標價。預計在此區間將面臨一定的獲利了結壓力。

第二阻力位(估值錨定):$105 - $109 美元

這個區間是我們估值模型的上限區域,也是部分券商(如 JMP Securities)的最高目標價。

展望與結論

Affirm 充滿信心地給出了強勁的第一季度及 2026 全財年指引,預計全年 GMV 將超過 460 億美元,並實現超過 6.0% 的 GAAP 營業利潤率 。

盈利能力已成現實:公司已經證明,即使在不收取滯納金和複利的情況下,其“誠實金融”的理念也能實現可持續的規模化盈利。

增長引擎動力強勁:Affirm Card 和 0% APR 產品的雙輪驅動,確保了公司在未來一段時間內的高速增長,並成功地將其從線上擴展至全場景。

AI 護城河深不可測:長達十餘年的數據積累和領先的 AI 技術,是其在風控、效率和未來商業模式創新上領先於競爭對手的根本保障。

在 BNPL 行業經歷洗牌與質疑之後,Affirm 憑藉這份財報向市場宣告:它是定義行業未來的領導者。隨著公司持續在盈利的軌道上加速前行,其價值將得到進一步的重估。

Link: https://investors.affirm.com/node/12506/pdf

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。