微軟 AI 芯片「Braga」量產延期背後的產業結構真相

為何科技巨頭仍無法撼動輝達?

當生成式 AI 的變化速度遠超晶片開發週期,輝達之所以能長期領先,是因為它早就完成了「從架構、軟體、生態、訓練、推理」的一整套完整生態體系。

微軟的 Braga 晶片延遲,不是微軟技術能力差,而是這場賽局根本不是用傳統軟體開發的速度去比拼,而是以極高資源密度 + 快速迭代節奏對抗市場。

簡單來說:「你做的 ASIC,如果還跑不贏輝達 GPU,那你根本沒有必要造晶片。」—黃仁勳的這句話,道盡這場晶片戰爭的本質。

有機會大叔認真建議各位去讀 造山者跟輝達之道,你就知道為何我認為輝達已經建立自己的生態系,而且不容易被撼動。

當 AI 成為新戰場,芯片是決勝關鍵

隨著生成式人工智慧的迅速崛起,從 GPT-4 到 Gemini、Claude、LLaMA,各家大模型的訓練與推理對於算力的需求愈來愈高。作為 AI 戰略核心的算力晶片,無疑成為雲端科技巨頭必爭之地。然而,即便是擁有無窮資源的微軟、Google 和亞馬遜,至今仍未能撼動 #NVDA 在 AI 晶片領域的壟斷地位。

為何微軟等巨頭「造芯」多年仍戰不過輝達?

微軟的三代 AI 晶片進展落後原因與產業挑戰

投資人應如何看待這一場科技與資本的矛盾戰爭?

微軟「Braga」延遲事件:三大核心問題浮現

1. 設計頻繁更動,無法形成穩定版本

Braga 是微軟下一代 AI 推理晶片,原預計 2025 年量產。現在傳出延後至 2026 年,主要原因包括:

應對 OpenAI 的新需求,設計臨時修改

模擬測試不穩定,修復週期過長

缺乏清晰的產品目標與迭代穩定節奏

這代表微軟的晶片研發缺乏「產品經理」與「需求收斂」的節奏管控,這在快速變化的 AI 戰場中極為致命。

2. 研發團隊人才流失,缺乏技術累積

Braga 專案的研發團隊在短時間內有 20% 的成員離職,核心人才流動性過高。這使晶片研發的持續性與穩定性遭到嚴重破壞。對比之下,輝達的核心晶片團隊已經在同一條技術線上打磨超過 10 年,這種技術累積是微軟難以追趕的。

3. 晶片架構與生成式 AI 發展錯位

Maia 100 晶片雖於 2023 年發表,實際上設計自 2019 年,重點在圖像處理,不是為生成式 AI 優化,結果導致:

OpenAI 與 Copilot 並未真正採用 Maia 100

僅限於內部測試,無法對外商用推廣

這種產品設計與市場需求之間的錯位,是微軟早期策略錯判的後果。

二、科技巨頭集體「造芯」為何屢敗屢戰?

Google、亞馬遜、Meta 同樣造芯多年,但至今仍高度依賴輝達。為什麼?

這些失敗,背後有三大結構性障礙:

1. 技術堆疊複雜,通用算力遠勝 ASIC

NVIDIA 的 GPU 架構支援:

Tensor Cores

並行資料流處理

記憶體管理與 NVLink、Infiniband 高速互聯

相較下科技公司自研 ASIC 晶片通常為「推理型用途」,無法涵蓋訓練模型所需的彈性與通用性。即使生成式 AI 越來越普及,「訓練」與「推理」的邊界仍需強大通用運算資源。

2. 軟體 + 生態整合能力是最大門檻

英偉達的 CUDA 平台、TensorRT、HuggingFace、PyTorch、JAX 等均與其硬體完美整合,構成龐大的開發者生態與兼容性。Google TPU 或 Maia 晶片若無法即插即用進 PyTorch、OpenAI、Nomic Atlas 等框架,開發者便無法快速遷移,形成「入場高門檻」。

3. 晶片研發週期不敵 AI 模型發展速度

一顆晶片從 tape-out 到 mass production 至少 18–24 個月

但 AI 模型每 6–9 個月即有一次技術飛躍(如 Mixture of Experts、LoRA、QLoRA、Sora 等)

若晶片設計之初沒有預測未來模型需求,尚未上市,已經落伍。Maia 100 正是這樣的典型犧牲者。

若你是投資人,你該如何應對這場晶片戰爭?

長期建議

繼續配置 NVIDIA 為主力 AI 晶片股

若回調120以下適合加碼

看好 GB200 與 Blackwell 平台未來 2 年佈局

觀察雲端平台商商業化指標,而非晶片進度

微軟:Copilot MAU、Azure AI 收益

Google:TPU 對 Gemini 執行效率、市佔比

Amazon:Trainium 對 AWS 訂單拉動效益

避免純粹因「造芯」新聞就炒高期待值

多數科技巨頭的晶片仍無法支撐商業應用規模

記住:晶片≠產品,產品≠生態,生態≠營收

各家策略解析

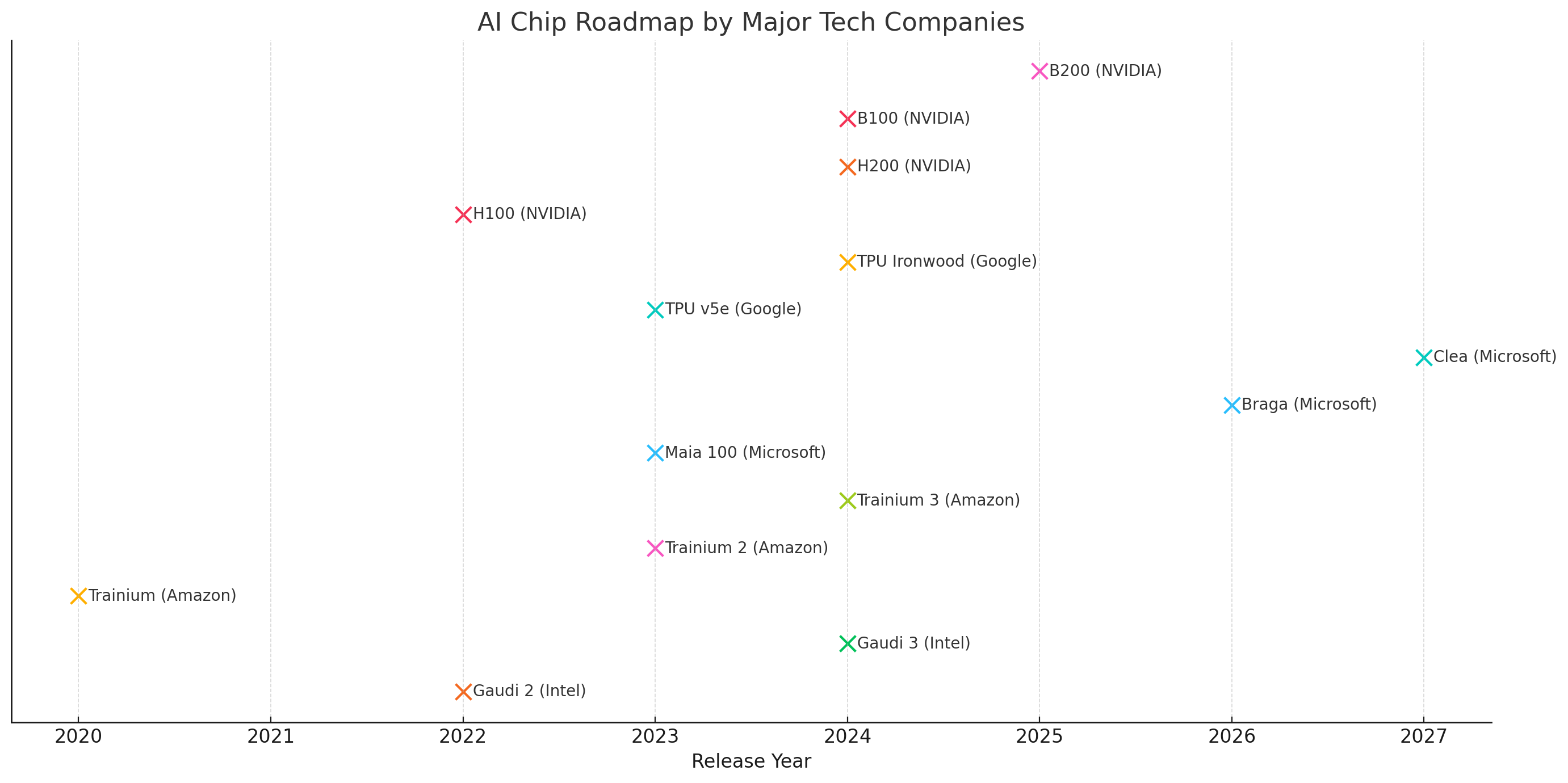

NVIDIA

持續更新旗艦晶片 H100 → H200 → B100 → B200。

著重 通用高效能 GPU,維持產業標竿地位。

重點:全面支援生成式 AI、雲平台與訓練/推理通吃。

Microsoft

從 2019 年開始投入 Maia 系列,現在主打推理用途。

遇到 開發延期與內部人才流動問題,Braga 延後至 2026。

下一代 Clea 才預期與 NVIDIA 抗衡,為技術翻身點。

Amazon

專注訓練晶片系列 Trainium,將進入第 3 代。

對 AWS 架構具高度整合性,有利自家 AI 模型運行。

Google

已有逾 10 年 TPU 開發經驗,具 成熟部署能力。

下一代 Ironwood 計畫進入量產,可挑戰 NVIDIA 訓練晶片。

Intel

雖有 Gaudi 產品線,但目前市場滲透率低。

市場信心待加強,需靠 Gaudi 3 表現突破。

這張圖展示了主要科技公司(NVIDIA、Microsoft、Google、Amazon、Intel)自 2020 年至 2027 年的 AI 晶片發展路線圖。

好喜歡大叔每天的行業分析

good point, i dont agree with everything but the vibe is awesome