Alphabet #GOOGL 2025 財年第四季財報

完美的業績,致命的資本支出—解析 7% 暴跌背後的邏輯

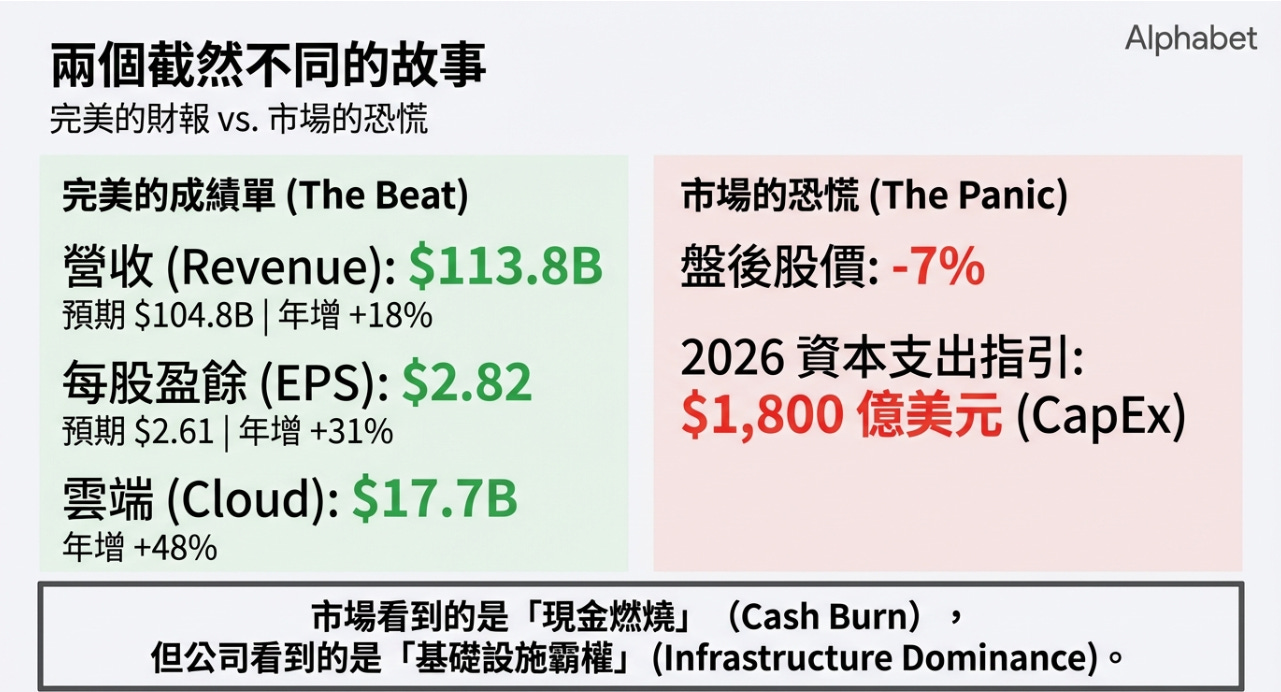

Alphabet 2025 年第四季財報非常矛盾,財報好到沒話說,但是如果你看現金流量表(Cash Flow Statement)與未來資本支出(CapEx Guidance),這根本是未來要燒更多錢。

官方數據回顧(全面擊敗市場預期):

總營收:1,138 億美元

市場預期 1,048 億美元

年增 18%(固定匯率 17%)

全年營收正式突破 4,000 億美元

EPS:2.82 美元

市場預期 2.61 美元

年增 31%

Google Cloud:177 億美元,年增 48%

Search & Other:年增 17%

搜尋業務沒有被 AI 吃掉,它正在 AI 化

YouTube(廣告+訂閱):全年突破 600 億美元

為什麼盤後暴跌 7%?

答案就是CapEx。公司給出 2026 年資本支出預測:1,750 億 – 1,850 億美元。市場原本預期約 1,200 億。簡單講Alphabet 打算把幾乎所有經營現金流,全部砸進 AI 伺服器、資料中心與電力基礎建設。投資人真正恐慌的是自由現金流(FCF)會不會被吃光?

如果 CapEx 接近 1,800 億美元,那麼 2026 年的 FCF 可能接近 0,甚至短暫轉負,對於一群把 Alphabet 當「現金奶牛」的價值投資者來說燒很大。Alphabet 現在在做的事情,和 2010 年 Amazon 做的一模一樣。當年 AWS 大舉投資資料中心時,自由現金流同樣被壓到幾乎消失。但後來AWS 成為整個公司的估值核心。

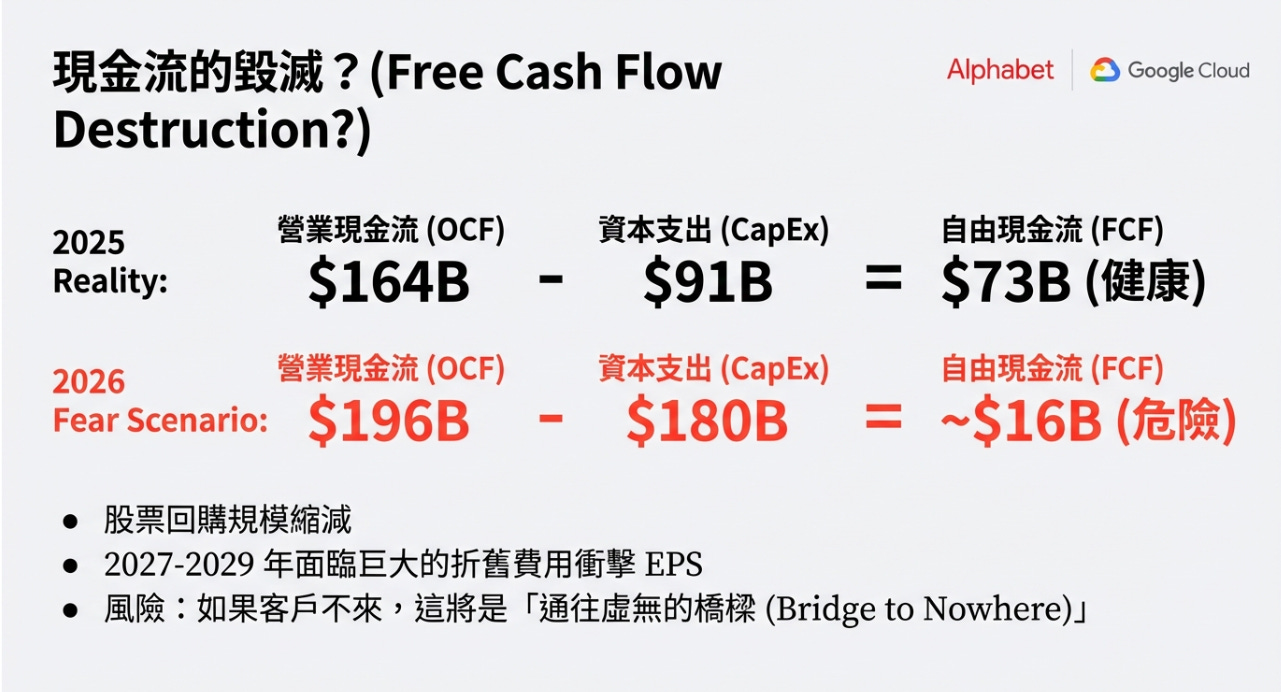

現在 Alphabet 在做的是把 Google 變成 AI 時代的基礎設施公司。這 1,800 億美元不是亂花,它在買GPU 算力、電力跟AI 推理能力的全球部署權。

真正重要的不是「花多少錢」。

這些錢能不能轉化為未來的營收與定價權?幾個關鍵觀察點:

Google Cloud 48% 成長,這代表 AI 工作負載正在上雲。

搜尋正在 AI 化,AI Overview、Gemini 整合,搜尋廣告模型可能升級不是被取代。

YouTube 訂閱+AI 推薦系統,YouTube 是全球最大影音數據資產庫。如果 AI 廣告效率提升,變現能力可能超預期。

因為市場需要重新定義估值模型。但如果這筆 1,800 億美元投資成功,Alphabet 的估值倍數會重新定價。

這是全球 AI 基礎建設的豪賭。問題在於三年後,誰擁有最多算力與電力?

2025 財年第四季財報

Alphabet 的核心業務不僅沒有被 OpenAI 或 Perplexity 擊垮,反而變得更強大了。

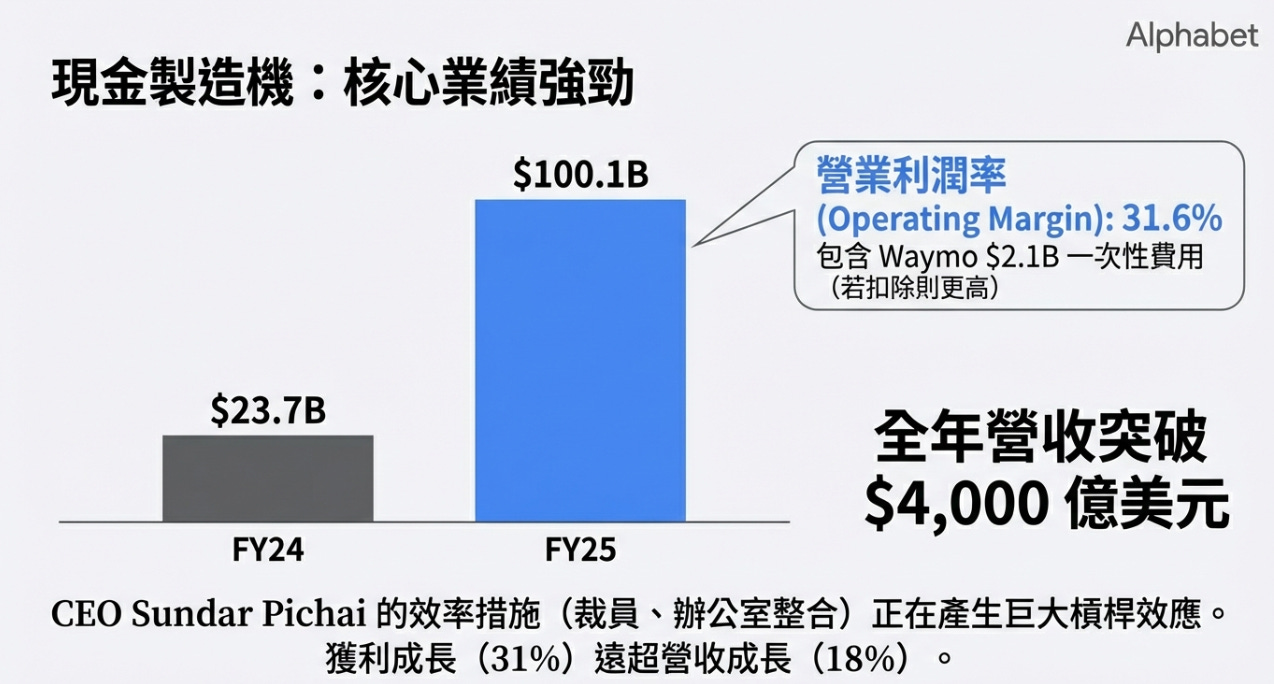

營收與獲利能力

總營收 (Total Revenue):1,138 億美元,年增 18%。

在一家年營收 4000 億美元的巨獸身上,看到 18% 的成長率顯示總體經濟環境強勁,數位廣告市場依然由 Google 主導。

營業利潤率 (Operating Margin):31.6%(營業利潤年增 16%)。

這包含了 Waymo 高達 21 億美元一次性員工薪酬費用的情況下達成的。如果剔除這筆費用,核心業務的利潤率擴張實際上更為驚人。

每股盈餘 (EPS):2.82 美元,年增 31%。

獲利增速遠大於營收增速,證明了過去兩年 CEO Sundar Pichai 推動的成本削減(裁員、辦公室整合)和基礎設施效率提升(AI 協助寫程式)產生了強大的營運效率。

Google Search & Other

營收:年增 17%。

過去一年,華爾街最大的恐懼是「生成式 AI(如 ChatGPT)將摧毀傳統搜尋引擎的商業模式」。然而17% 的高成長直接粉碎了這個謠言。哪個小可愛說股溝妹妹會被取代的。

在法說會逐字稿中,商務長 Philipp Schindler 明確表示:「我們沒有看到任何(對傳統廣告點擊的)蠶食證據 (no evidence of cannibalization)。」相反的,AI Overviews 增加了用戶的搜尋意圖和停留時間。當使用者搜尋複雜問題時,AI 提供的摘要反而促使他們點擊更多深入的商業連結。這點我認為股溝妹妹成功了。

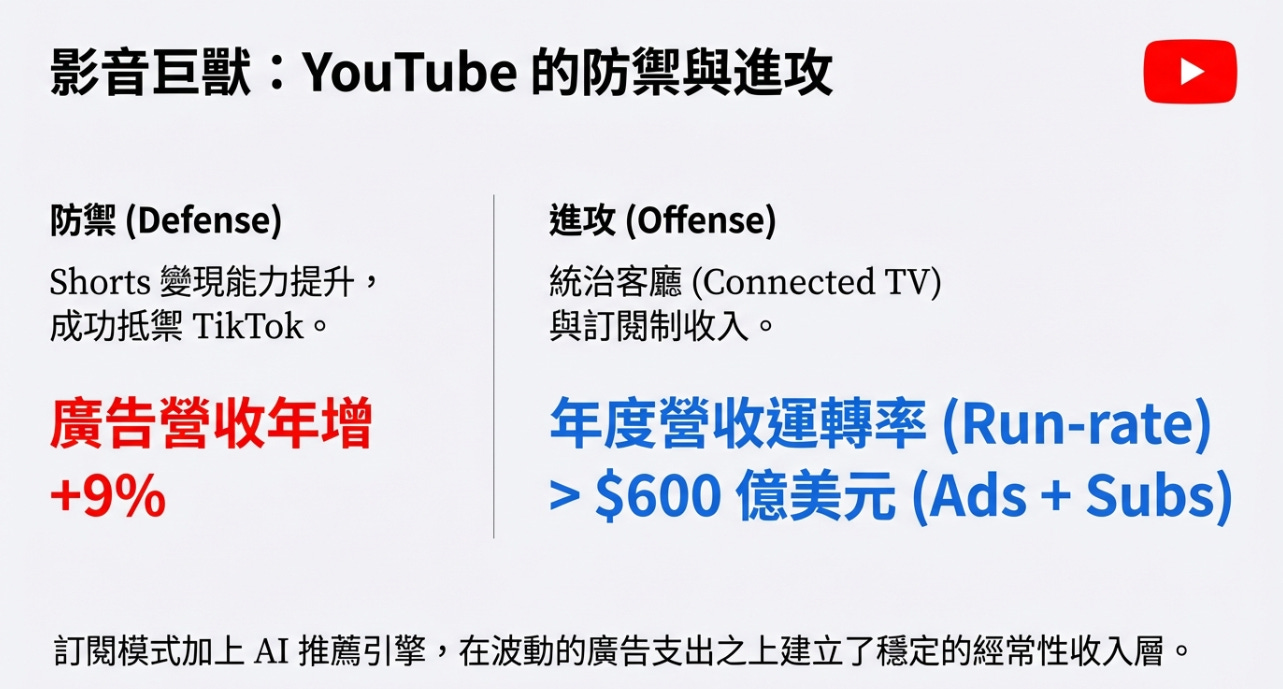

YouTube

營收表現:廣告營收年增 9%,但更重要的是,包含 YouTube Premium、Music 和 YouTube TV 在內的總營收(廣告+訂閱)在 2025 年突破了 600 億美元。

YouTube 成功抵禦了 TikTok 的進攻(Shorts 商業化進展順利),同時在聯網電視 (CTV) 領域佔據了統治地位。

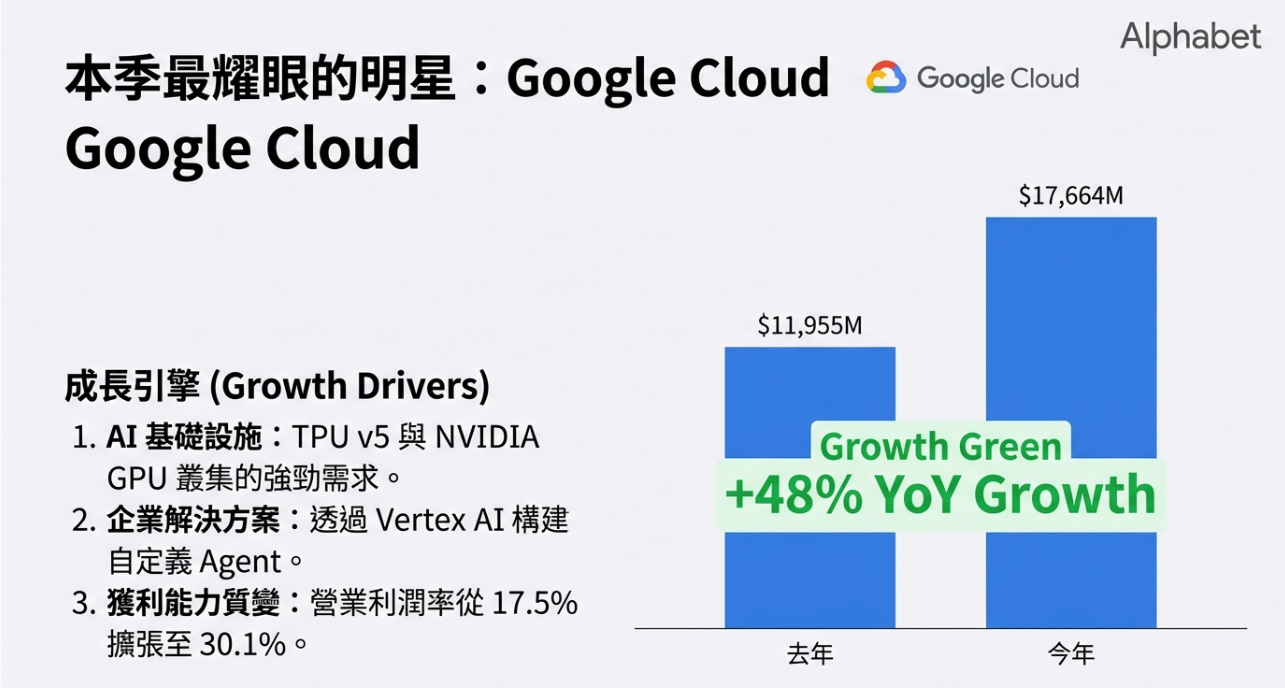

Google Cloud:本季最耀眼的明星 (48% 的超高成長)

如果問我這份財報中哪個數字最值錢,我會毫不猶豫地指向 Google Cloud 的 177 億美元營收與 48% 的年成長率。

在雲端運算的三國殺(AWS、Azure、GCP)中,Google Cloud 長期位居第三。然而在 AI 時代,GCP 似乎找到了超車的彎道。48% 高於市場預期。

根據 Sundar Pichai 在法說會上的說明,成長由以下幾個推動:

AI 基礎設施 (AI Infrastructure):企業客戶正在瘋狂租用 Google 的 TPU(張量處理單元)和 NVIDIA GPU 叢集來訓練自己的模型。Google 自研的 TPU v5 系列在性價比上展現了極大的優勢。

企業級 AI 解決方案 (Enterprise AI Solutions):Gemini 模型透過 Vertex AI 平台提供給開發者。企業可以輕鬆地使用 Google 的基礎模型來構建自己的 AI Agent(智能體)、客服機器人或數據分析工具。

核心 GCP 產品:AI 帶動了底層算力、儲存和資料庫(如 BigQuery)的連帶銷售。

曾幾何時Google Cloud 是一個連年虧損的無底洞。但現在隨著規模經濟的顯現,雲端業務已經成為 Alphabet 利潤增長的引擎。

高達 177 億美元的單季營收,GCP 的年化營收運轉率已經突破 700 億美元大關。

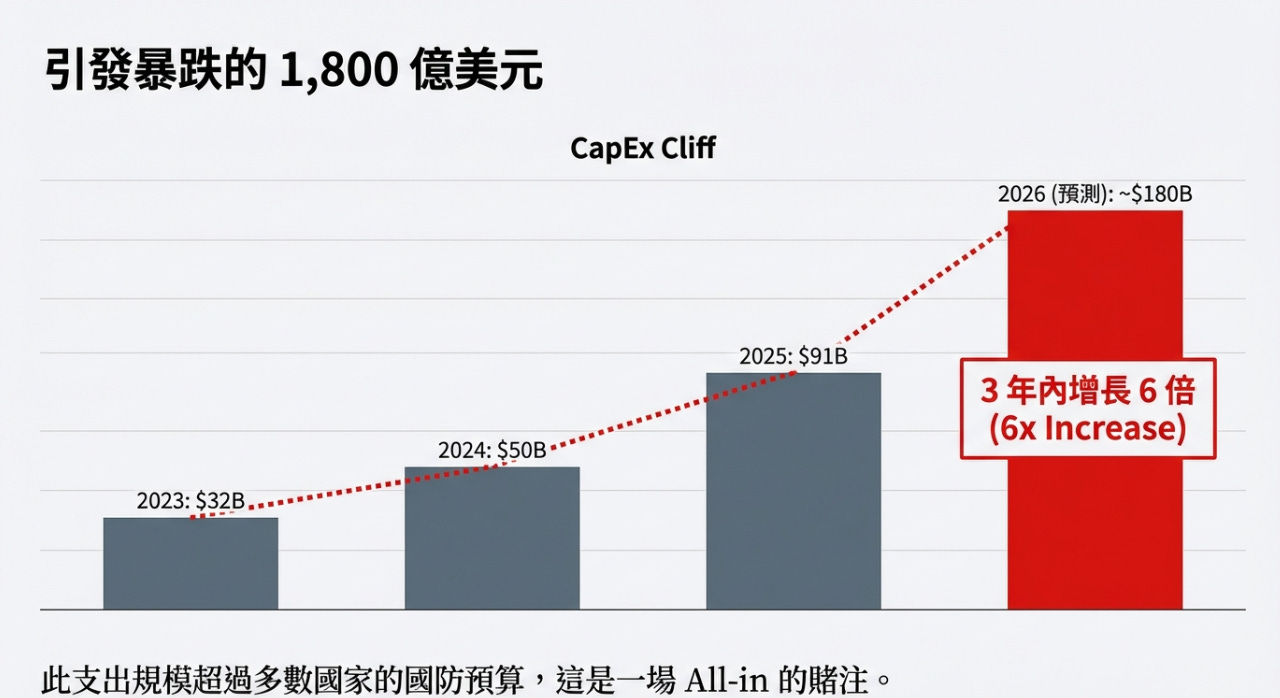

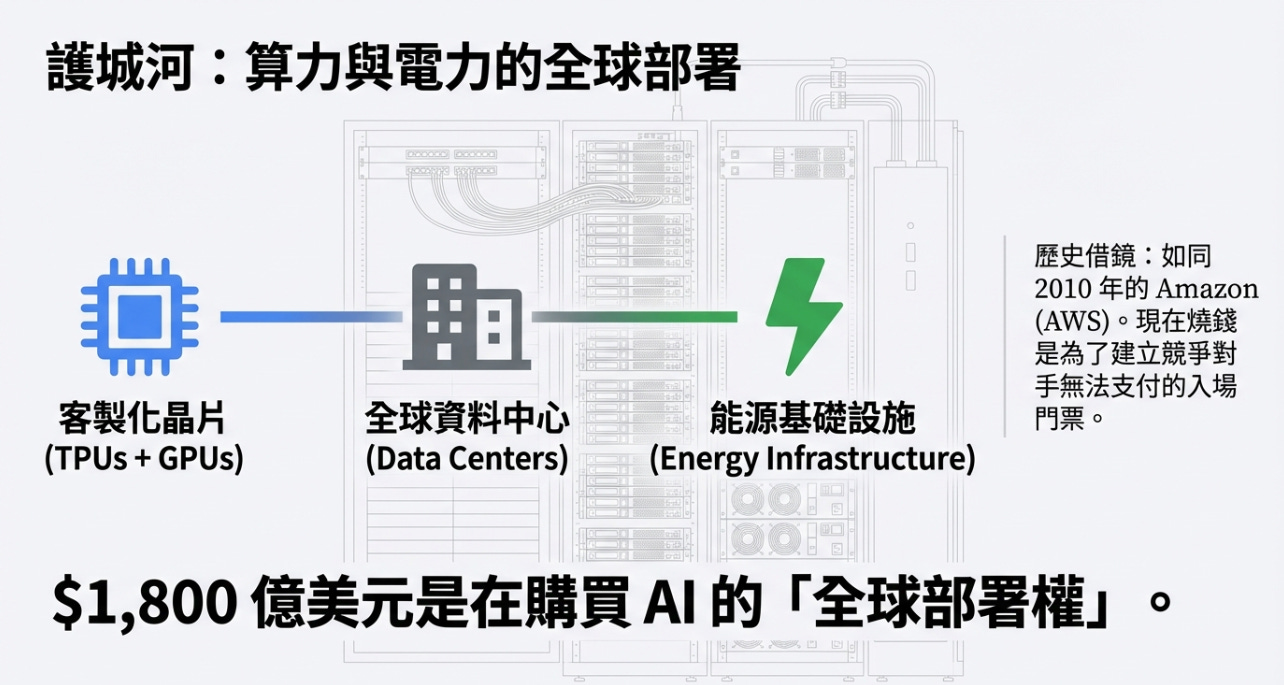

資本支出懸崖:引發 7% 暴跌的罪魁禍首

現在我們必須直面讓股價在盤後蒸發超過 1,500 億美元市值的核心原因。

1,800 億美元的概念是什麼?

谷歌宣布 2026 年的資本支出 (CapEx) 預計在 1,750 億美元至 1,850 億美元之間。

讓我們回顧一下歷史數據:

2023 年 CapEx:約 320 億美元。

2024 年 CapEx:約 500 億美元。

2025 年 CapEx:約 890 億美元(根據簡報,Q1-Q4 分別為 17.1B, 22.4B, 23.9B, 27.8B,加總約 910 億)。

2026 年預期:高達 1,800 億美元!

這意味著僅僅三年時間,谷歌的資本支出膨脹了接近 6 倍。1,800 億美元甚至超過了全球絕大多數國家的國防預算,也超過了標準普爾 500 指數中 90% 公司的總市值。但除了他能這樣燒,還有誰能這樣玩。

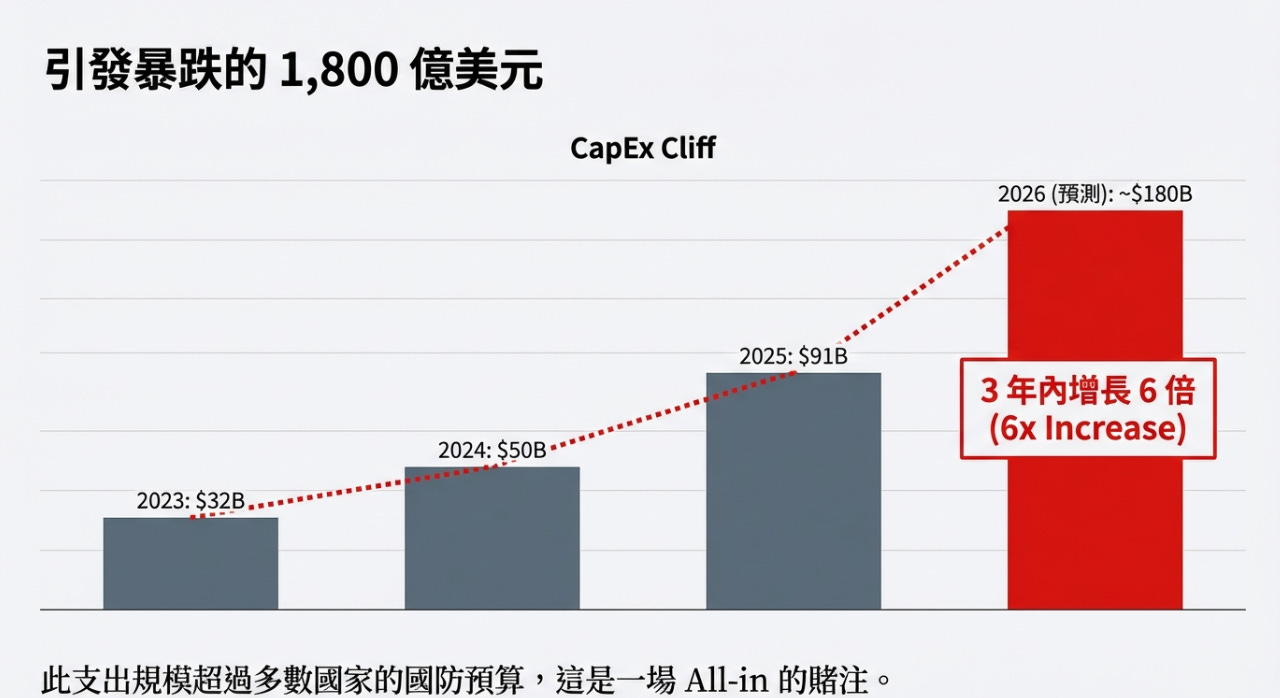

華爾街為什麼恐慌?(The Free Cash Flow Destruction)

股票的內在價值等於未來自由現金流的折現。自由現金流 (FCF) = 營業現金流 (OCF) - 資本支出 (CapEx)。

在 2025 年,谷歌的 OCF 約為 1,640 億美元,CapEx 約為 910 億美元,因此產生了高達 730 億美元的豐厚 FCF。這筆錢被用來大舉回購股票支撐股價。如果 2026 年的 CapEx 飆升至 1,800 億美元,假設 OCF 增長 20% 達到 1,960 億美元,那麼 2026 年的 FCF 將暴跌至區區 160 億美元(1960 - 1800)。

這代表:

股票回購可能縮水:沒有足夠的閒置現金流,谷歌可能必須減少庫藏股買回的規模。

折舊壓力 (Depreciation):這 1,800 億的硬體投資,將在 2027-2029 年轉化為損益表上龐大的折舊費用,直接侵蝕未來的毛利率和 EPS。

「建了之後,客戶會來嗎?」:市場擔心這是一場盲目的軍備競賽。如果 AI 應用的變現速度跟不上基礎設施的投資速度,這將成為矽谷歷史上錢錢都自由啦,飛高高。

護城河:Gemini 時代的全面霸權

撇開華爾街短視的現金流焦慮,從科技發展的長線視角來看,谷歌正在建立無與倫比的 AI 生態系。

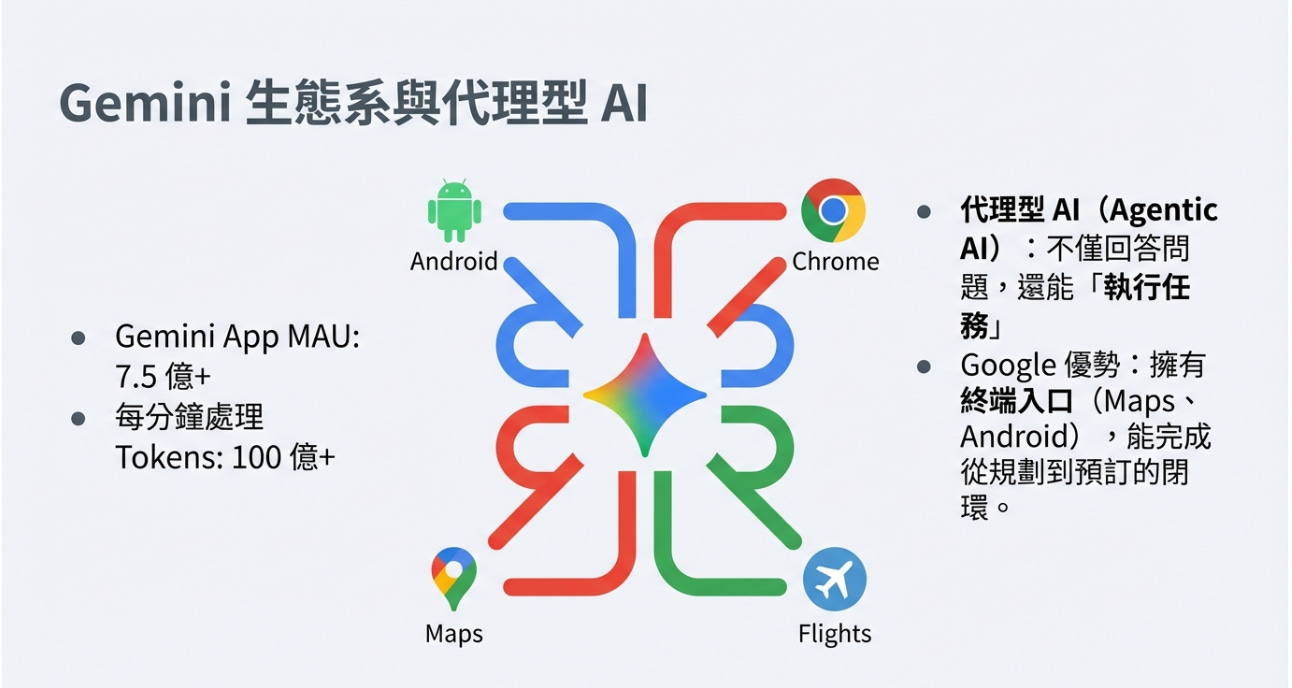

A. 消費端:Gemini App 與生態整合

活躍用戶:Gemini App 的月活躍用戶 (MAU) 突破 7.5 億。

處理量:第一方模型(如 Gemini)現在每分鐘處理超過 100 億個 Tokens。

谷歌成功將 AI 無縫整合到 Android 系統、Workspace(Docs, Gmail)中。它不需要像 OpenAI 那樣單獨尋求流量入口,因為谷歌本身擁有全球最大的流量分發渠道(Search, Chrome, Android)。

B. Agentic AI (代理型 AI) 的未來

在法說會中,Sundar Pichai 多次提到 “Agentic AI”(具備自主執行能力的 AI)。未來的搜尋不再只是給出連結,而是「幫我訂機票、規劃行程並付款」。谷歌憑藉龐大的生態系(Google Flights, Maps, Pay),是全世界最有可能率先實現完美 Agentic AI 閉環的企業(轉頭看看蘋果)。一旦實現,這將從根本上改變電商與服務的抽成模式。

C. Waymo 的價值重估

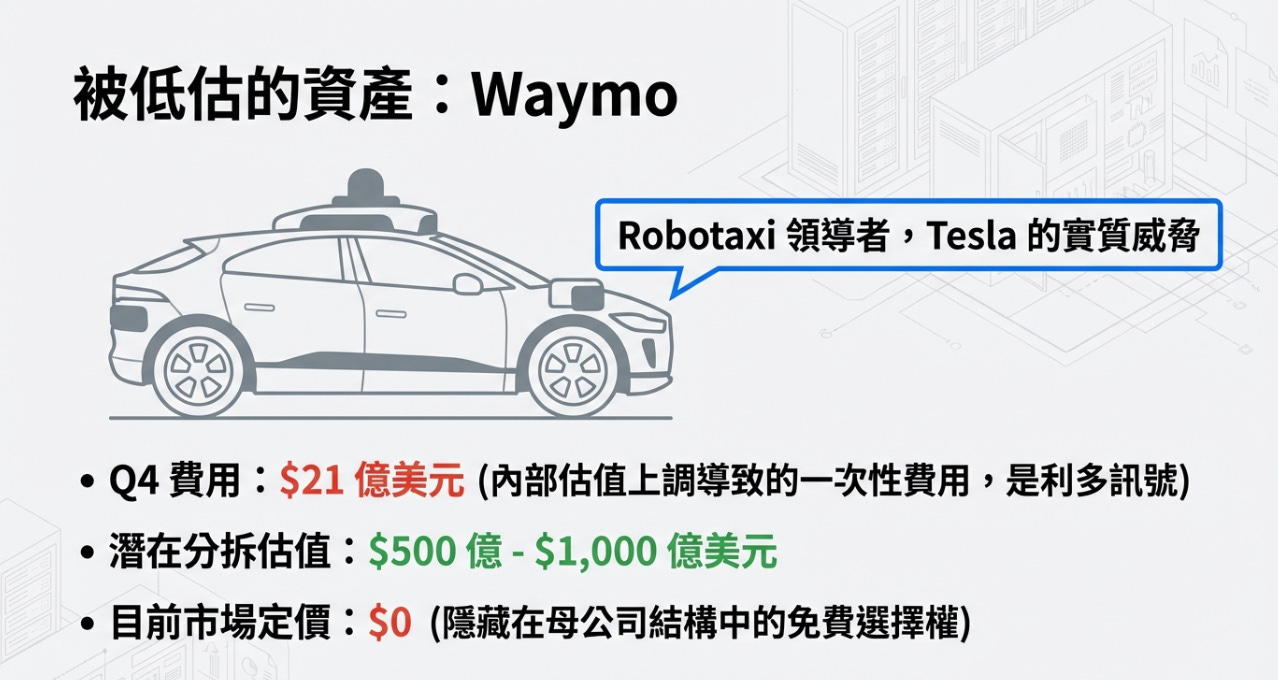

財報中提到了一筆 21 億美元的 Waymo 員工薪酬費用。這雖然拖累了本季的表面營業利潤。通常是因為內部股權估值大幅上調,或者準備進行外部融資/分拆上市 (Spin-off),導致期權價值重估而觸發的會計認列。

Waymo 在全自駕計程車 (Robotaxi) 領域有一定的領先地位,甚至對 Tesla 構成了實質威脅。如果將 Waymo 獨立估值,這是一塊價值可能高達 500 億至 1,000 億美元的隱藏資產。

估值分析

距離 2 月 4 日那場因為「1,800 億美元資本支出 (CapEx)」引發的 7% 大跌已經過了兩週。但請記住,

雲端業務 48% 的狂暴成長

Waymo 的隱藏價值

沒有被顛覆的搜尋引擎:搜尋業務依然保持 17% 成長

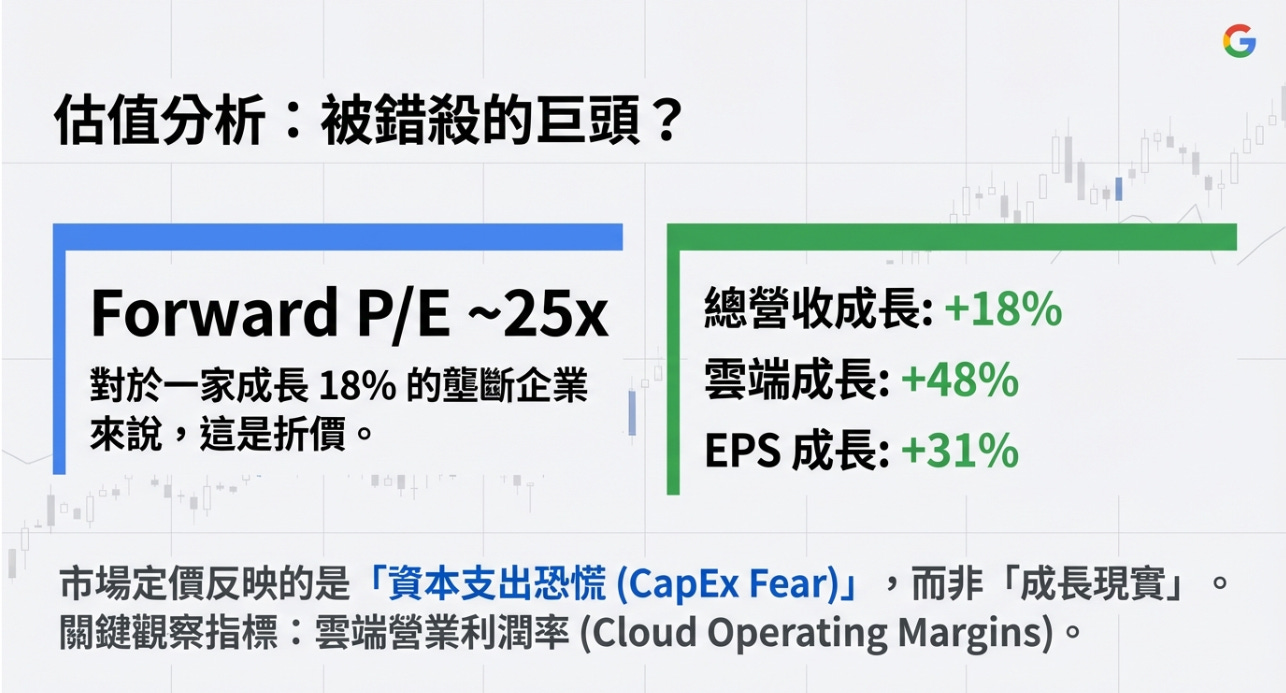

Forward P/E (本益比) 分析:

2025 年 Q4 實際 EPS:$2.82。

2026 財年預估 EPS:考量到雲端的高速成長抵銷了部分折舊壓力,我們保守預估 2026 年 EPS 可達 $12.00 - $12.50。

當前股價:$302 計算。

隱含本益比 (Forward P/E):$302 / $12.00 = 25.1x。

總營收成長 18%、雲端成長 48%、EPS 成長 31% 的壟斷型企業,本益比僅有 25 倍。相比微軟 (MSFT) 或亞馬遜 (AMZN) 的估值,股溝妹妹似乎又落難了。一旦市場確認其 AI 投資回報率 (ROI) 穩定,這個折價將迅速修復。

DCF 分析 (現金流折現)

傳統 DCF 模型在面對 1,800 億美元的單一年度資本支出時會失真,我們必須採用「跨週期平滑模型」來評估其真實內在價值。

A. 關鍵假設

WACC:8.5%(Google 擁有地球上最健康的資產負債表之一,風險溢價極低)。

終端成長率:3.0%。

自由現金流 (FCF) 軌跡測試:

2026 年 (低谷期):由於 CapEx 暴增至 1,800 億美元,FCF 將遭遇毀滅性打擊,可能降至 200 億美元以下。

2027 年 (復甦期):假設 CapEx 增速放緩至 1,900 億美元,而 OCF 隨 AI 營收發酵提升至 2,400 億美元,FCF 彈升至 500 億美元。

2028-2030 (收割期):基礎設施建置完備,FCF 爆炸性回升至 1,000 億 - 1,500 億美元水準。

B. 每股內在價值:

悲觀情境 (AI 變現失敗,重資產拖垮毛利):$250 - $260。

即便在最壞情況下,核心搜尋的印鈔能力仍提供極強下檔保護。

基準情境 (短期現金流承壓,長期 AI 變現順利):$330 - $350。

樂觀情境 (Waymo 成功分拆,Agentic AI 顛覆市場):$400+。

大叔的想法

Google 現在面臨是轉型為「AI 算力與服務雙重巨頭」的陣痛,但1,800 億的資本支出阻絕了潛在競爭者的彎道超車可能。

請記得關注接下來幾季 Google Cloud 的「營業利益率 (Operating Margin)」。只要雲端的獲利能持續擴張,就能對沖龐大資本支出帶來的折舊壓力。

大叔的備忘錄

Alphabet 交出史上最強營收與雲端成長成績單,卻因為資本支出預測暴增而股價重挫 7%。這是市場在重新計算模型時出現的情緒失衡。我們必須區分「財務陣痛」與「商業衰退」。這兩者完全不同。

營收年增 18%。

Google Cloud 年增 48%。

EPS 年增 31%。

市場恐慌是2026 年自由現金流可能被 1,800 億美元 CapEx 吃光。

但我們必須問一個更重要的問題,這筆錢是浪費,還是築城?如果是築城,那這 7% 的跌幅,本質上就是錯價。

1,800 億美元的資本支出,代表AI 基礎設施已經進入「萬億市值玩家專屬區」。

這是一場只有:

Alphabet

Microsoft

Amazon

這種高等玩家才玩得起的,中小型雲端廠商無法負擔AI 搜尋新創無法負擔。所謂「挑戰 Google 的革命者」也無法負擔。短期看這像碎鈔機。長期看這是壟斷壁壘。當基礎設施成本高到只有少數企業能承擔時,競爭者自然會被清場。

當 Google Cloud 佔比持續提升,當 AI 搜尋變現效率提升,當 Waymo 商業化價值被重新定價,估值模型會重寫。

當全世界都在為 1,800 億的支出恐慌時,我們應該看到一個正在鑄造未來十年霸權的 AI 帝國。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

謝謝大叔!

謝謝大叔分享🙌