Alphabet Inc. #GOOG 估值與投資分析

結構性成長的科技核心資產

投資摘要與核心觀點

Alphabet Inc.(#GOOG / #GOOGL)作為全球最具代表性的科技巨頭之一,集人工智慧、搜尋引擎、雲端運算、廣告技術、YouTube、Android 等多項全球市占第一的業務於一身。

在全球 AI 基礎設施競爭日益加劇之際,Google Cloud Platform(GCP)與 Gemini 模型亦持續展現技術進展。

本文從財報數據出發,搭配估值模型、資產負債表結構與未來展望,全面解構 Alphabet 為何仍是中長期投資者值得持有的優質資產。

營運數據與財務績效回顧

過去十年間(2014–2024),Alphabet 營收自 $660 億成長至 $3,500 億,年化複合增長率(CAGR)為 18.16%。同期間,自由現金流從 $120.1 億攀升至 $727.6 億,CAGR 達 19.73%。

這樣的成長速度,在超過兆美元市值的公司中極為少見,凸顯 Google 商業模式的可擴展性與現金創造能力。

EPS 增長:2014:$1.28 → 2024:$8.04;CAGR ≈ 20.2%

回購股份:流通股數自 140.7 億降至 123.9 億,降幅約 12%

GOOG 展現強大成長動能,並透過穩定回購提升每股價值。

資本結構與資產負債表穩健度

Alphabet 擁有近乎無懈可擊的資本結構。截至 2024 年底,現金與等價物約 $953.3 億美元,遠高於其 $108.9 億的長期債務。其 FFO(營運現金流)對利息覆蓋率高達 467 倍,標普給予其 AA+ 信用評級。

資產負債表:

現金與短期投資:$953.3 億

長期債務:$108.9 億

信用評級:AA+(S&P)

財務效率與獲利品質

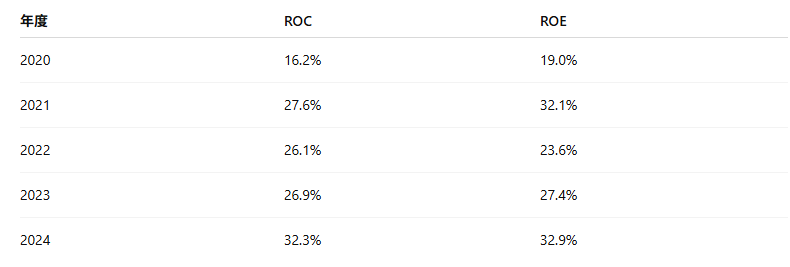

1. 資本報酬與股東報酬

Alphabet 在近五年的資本報酬率(ROC)與股東權益報酬率(ROE)皆保持在極高水準:

2. 獲利結構

Google 具備極為穩定的利潤結構:

資本報酬率(ROC):長期平均:31.9%

股東權益報酬率(ROE):長期平均:34.8%

毛利率/營益率/淨利率:

毛利率:58.2%

營業利率:33.2%

淨利率:30.9%

這不僅使其在面對廣告市場波動或資本支出增加時,仍能維持盈利能力,更是衡量其商業模式護城河深度的最佳證明。 Alphabet 在景氣逆風下也能靈活調配資本,執行併購或加速 AI 資本支出,同時回饋股東不受財務約束。

估值分析:是否仍屬便宜?

1. 相對估值指標

以歷史平均估值回歸,#GOOG 當前交易價格相對保守,市場預期尚未完全反映 AI 與雲端業務的長期成長潛力。

2. 本傑明·格雷厄姆「2G 法則」

欲維持 19.3x 的本益比合理性,GOOG 需未來達成年化 EPS 增長 ≧ 9.66%。目前市場預測:

綜合年增長率 ≈ 14.1%,遠高於 9.66% 要求。

3. 價格模擬

若 2028 EPS 為 $13.57,假設不同 P/E 倍數:

即使僅回到歷史估值均值,仍提供超過兩位數年報酬率潛力。

AI 與新興技術驅動的潛力敘事

Alphabet 正大幅投資於 Gemini(AI 模型)、TPU 晶片自研架構、雲端資料中心電源效率、以及量子運算(Quantum AI Lab)。其中 Gemini 3 模型已開始與 OpenAI 的 GPT 系列正面交鋒,並取得部分開發者與商業客戶認可。

此外Google Cloud 在 2024 年 Q1 首度實現營業利益轉正,這顯示過去多年重金投資的雲端服務開始進入收成期,也將逐步減輕對廣告業務的依賴。

風險因素

雖然基本面穩健,但仍需留意以下風險:

反壟斷與監管壓力:美國司法部與歐洲持續對 Google 搜尋與廣告市場主導地位施壓。

AI 競爭壓力:微軟(Copilot)、Meta(Llama)、OpenAI 持續推出生成式 AI 產品。

雲端價格戰:AWS、Azure 可能壓低定價,迫使 GCP 犧牲部分利潤。

人力成本上升:人才爭奪與成本結構影響自由現金流。

結論與投資建議

綜合判斷:

Alphabet 兼具高 ROIC、高利潤率、現金流充沛、資產負債表穩健與新興技術佈局等優勢。

估值低於歷史均值,具備上修空間。

EPS 成長預測與資本配置能力,支持 11–17% 的中期年報酬潛力。

AI 與雲端動能為未來 3–5 年的關鍵推力。

看到最後一張 覺得有點突兀 二秒才懂得大神的幽默🤭

股溝妹妹~~~