#AMD | 超微半導體 2025 年第三季財報

Lisa Su 加冕!Instinct GPU 與 OpenAI 聯手改寫數據中心版圖

這次財報是 Lisa Su 博士在華爾街舉辦的登上后座的儀式。她正式告訴世界一件事:「AM現在是 AI 晶片戰場上的第二選擇。」

OpenAI 壓軸登場,AMD Instinct 拿下世界舞台門票

本季財報最重磅的消息是那條電話會議裡輕描淡寫丟出來的訊息:

OpenAI 將採用 AMD Instinct GPU,打造一個 6 GW的運算叢集。這是核電廠等級的 AI 算力叢集!就是 ChatGPT 的背後,未來不只靠 NVIDIA,AMD 也要插旗了!

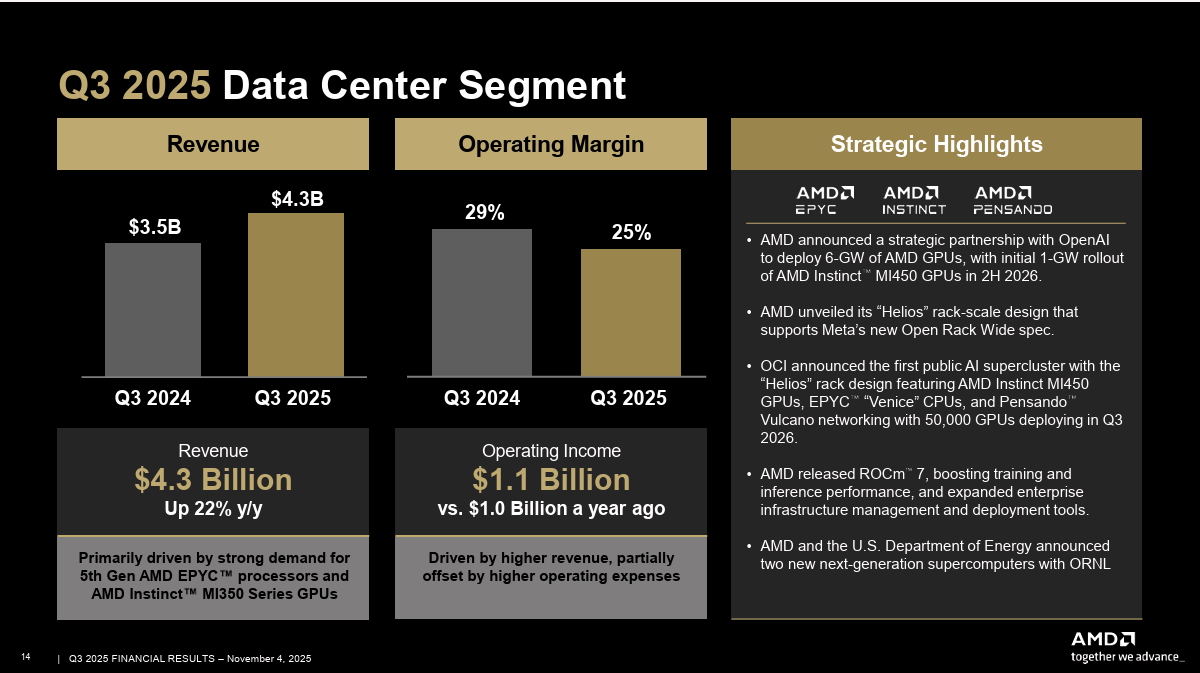

數據中心營收 +22%,AI 業務正式開掛

AMD 的數據中心營收達到 28 億美元,年增 22%,其中 Instinct GPU(MI 系列)成長速度更是噴高高。

重點是速度:

在不到 12 個月的時間內,AMD 就讓 Instinct MI300 成為 AI 訓練市場的主力競品。

而且這一季的成績不含中國訂單的前提下達到的。簡單說就是:「我們連中國都不賣,還是能打爆業績。」

代表 AMD 在美國雲端三巨頭(超級七巨頭)裡已經到了規模化部署階段,AI GPU 市場再也不是 NVIDIA 一家獨秀了。

Q4 指引 93–99 億美元

Lisa Su 在電話會議上的話值得記下來:「我們的 AI 業務正在快速擴張。」

而 Q4 財測直接開到 99 億美元,這意味著:

Instinct GPU 的出貨將進一步放量。

中國市場因為出口管制 MI308 不能賣,但 AMD 不靠它也能破紀錄。

AI、HPC(高效能運算)加速器這塊才剛開始爆發。

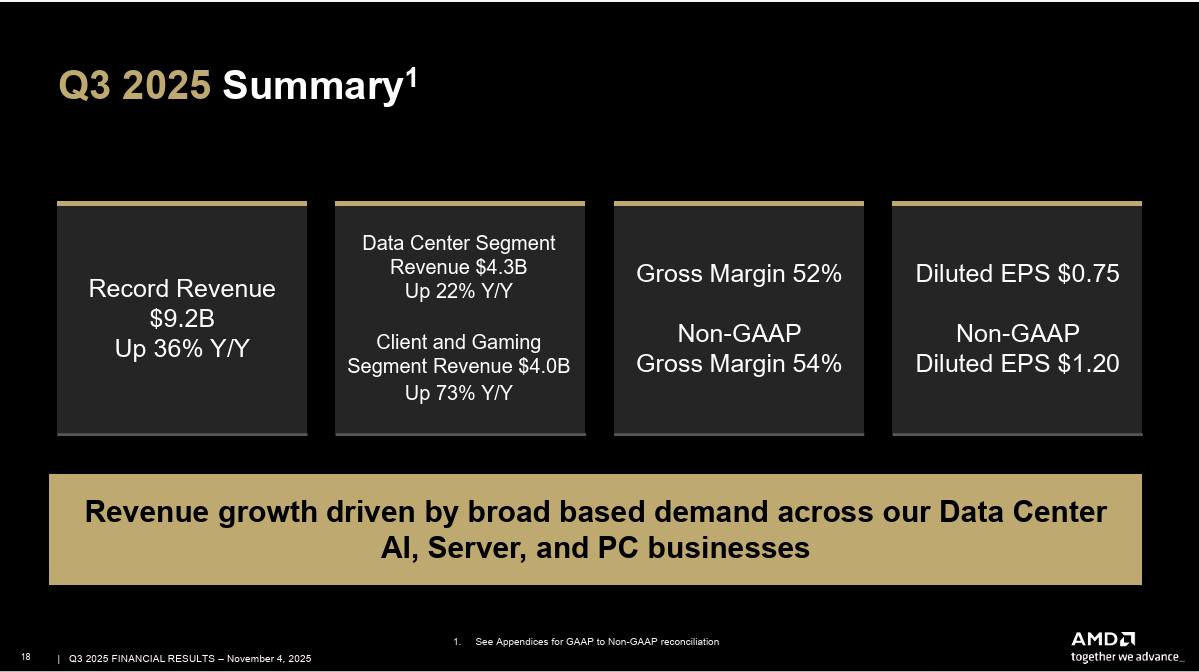

2025 年第三季財報亮點

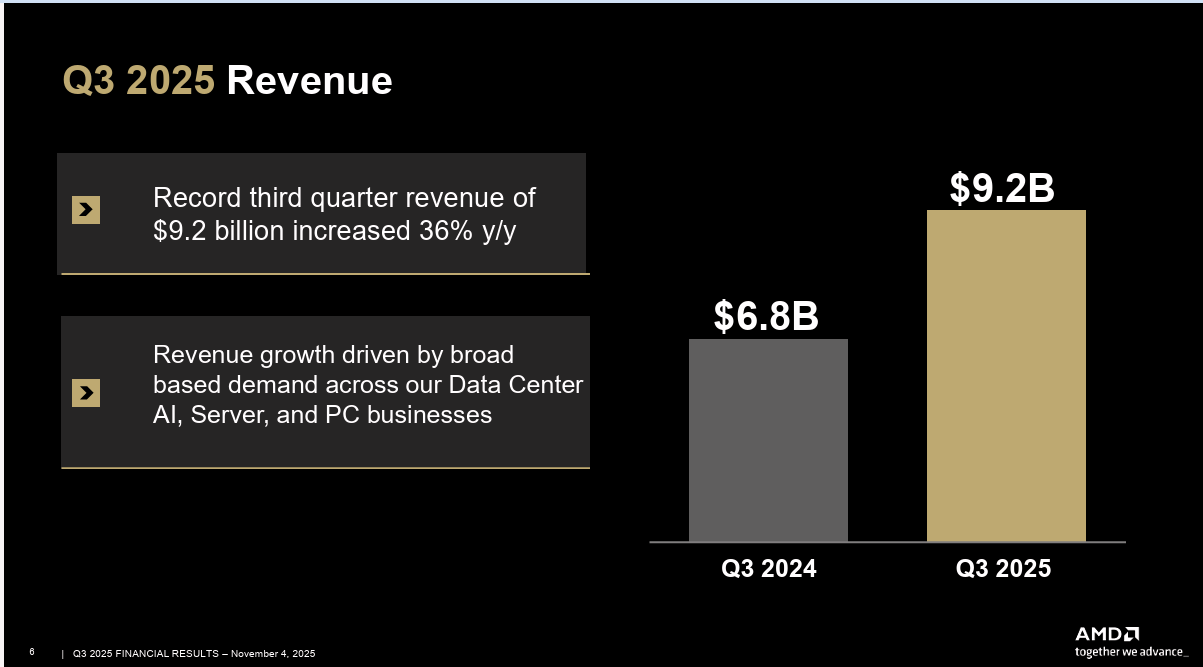

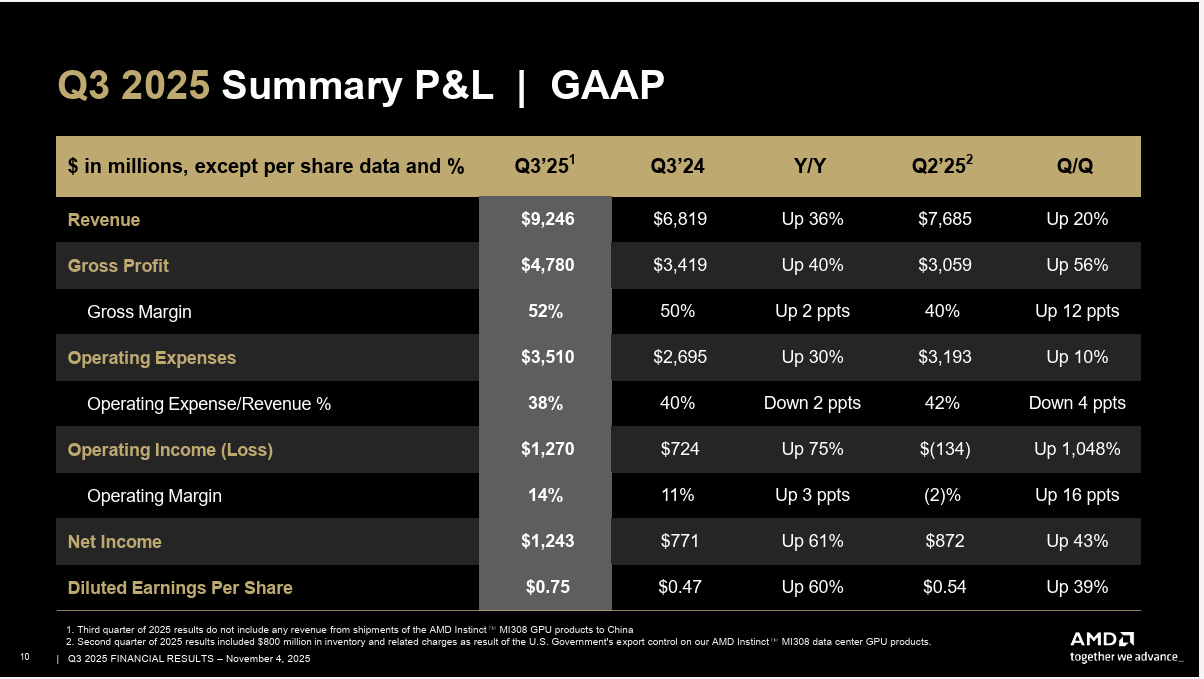

營收 (Revenue):達到創紀錄的 92.5 億美元,同比增長 36%,季增 20%,遠超市場預期的 87.4 億美元。

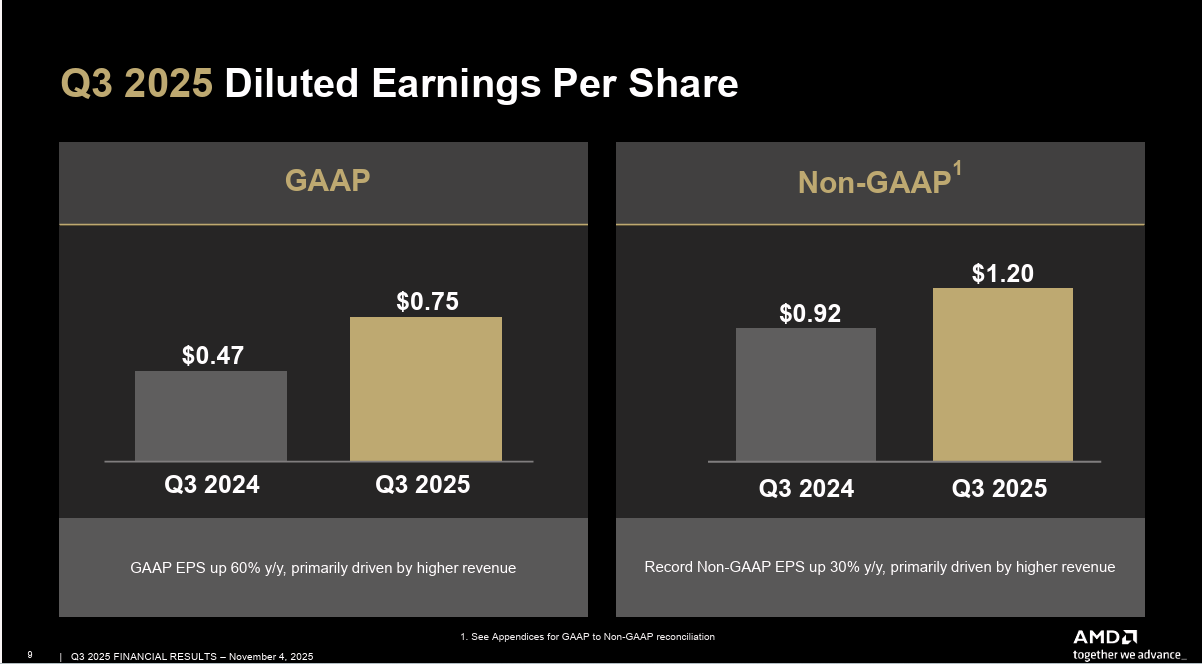

調整後每股盈餘 (Non-GAAP EPS):達到 1.20 美元,同比增長 30%,超出市場預期的 1.17 美元。

資本支出 (Capital Expenditures):為 2.58 億美元,高於預期的 2.2 億美元 🔴。

2025 年第四季業績展望 (強勁):

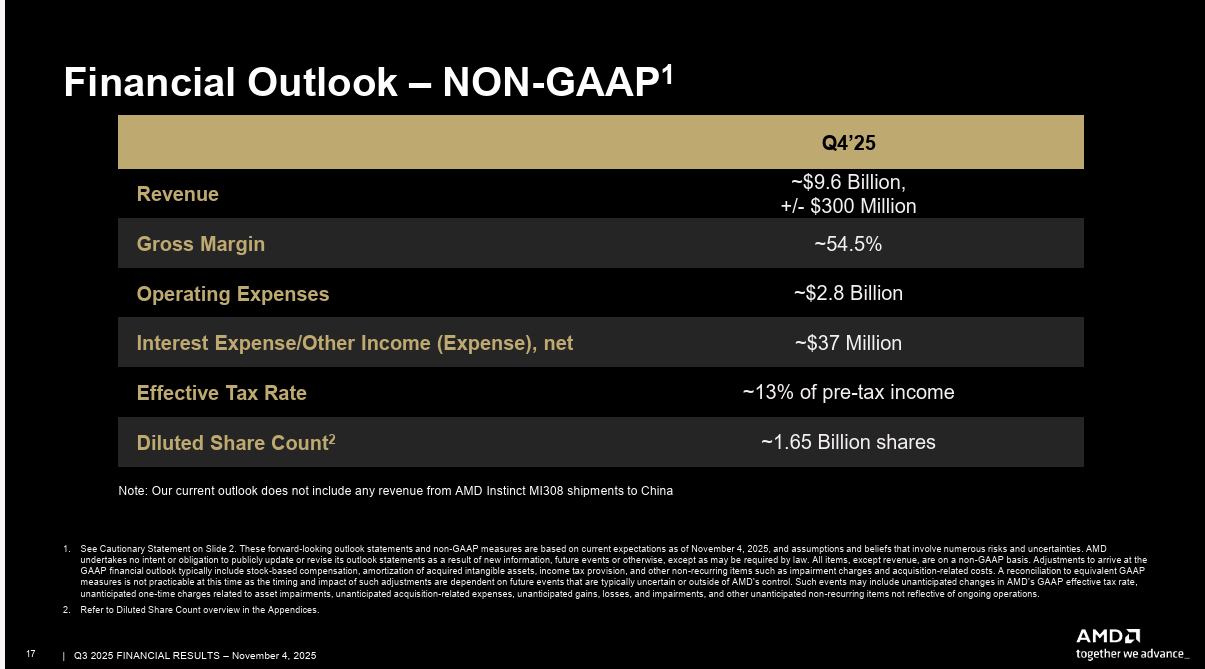

營收:預計在 93 億美元至 99 億美元之間(中點 96 億美元),同比增長 25%,遠超市場預期的 92.1 億美元。

調整後毛利率 (Non-GAAP Gross Margin):預計約為 54.5%,符合預期。

重要備註:此展望不包含向中國出貨的 MI308 GPU 收入。

業務板塊亮點 (Y/Y):

資料中心 (Data Center):營收 43 億美元,同比增長 22% — 由 EPYC 伺服器處理器和 Instinct AI 加速器的需求共同推動。

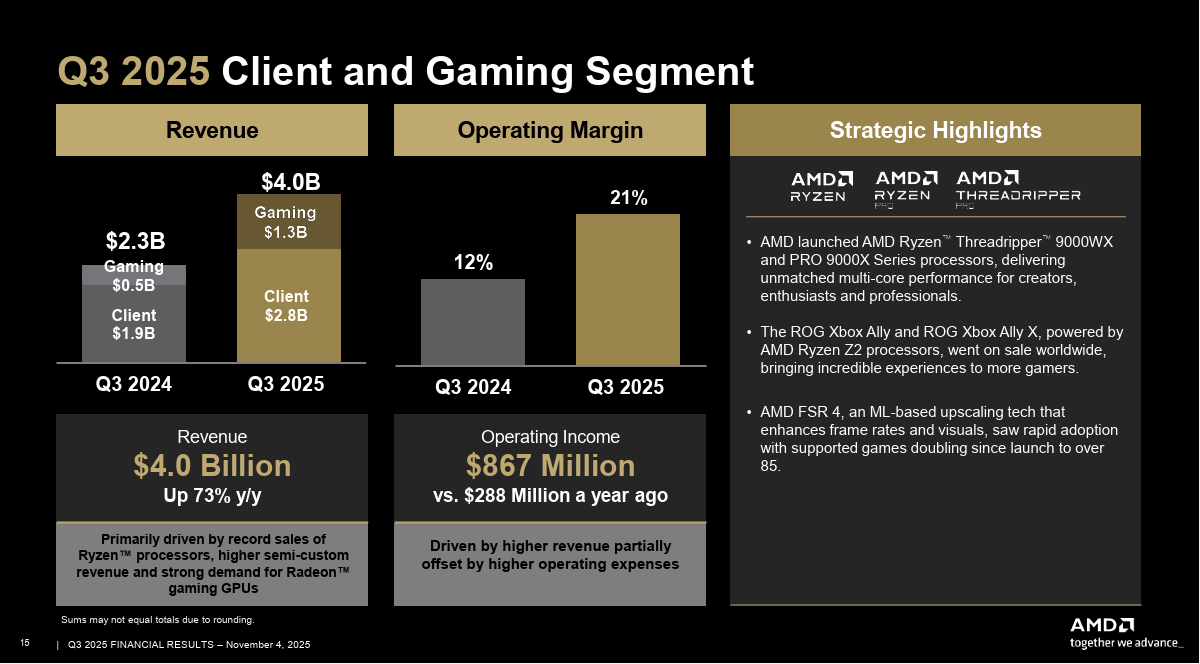

客戶端 (Client):營收 22 億美元,同比增長 38% — Ryzen 處理器創下紀錄。

遊戲 (Gaming):營收 18 億美元,同比增長 181%。

嵌入式 (Embedded):營收 8.57 億美元,同比下降 8% 🔴。

其他指標:

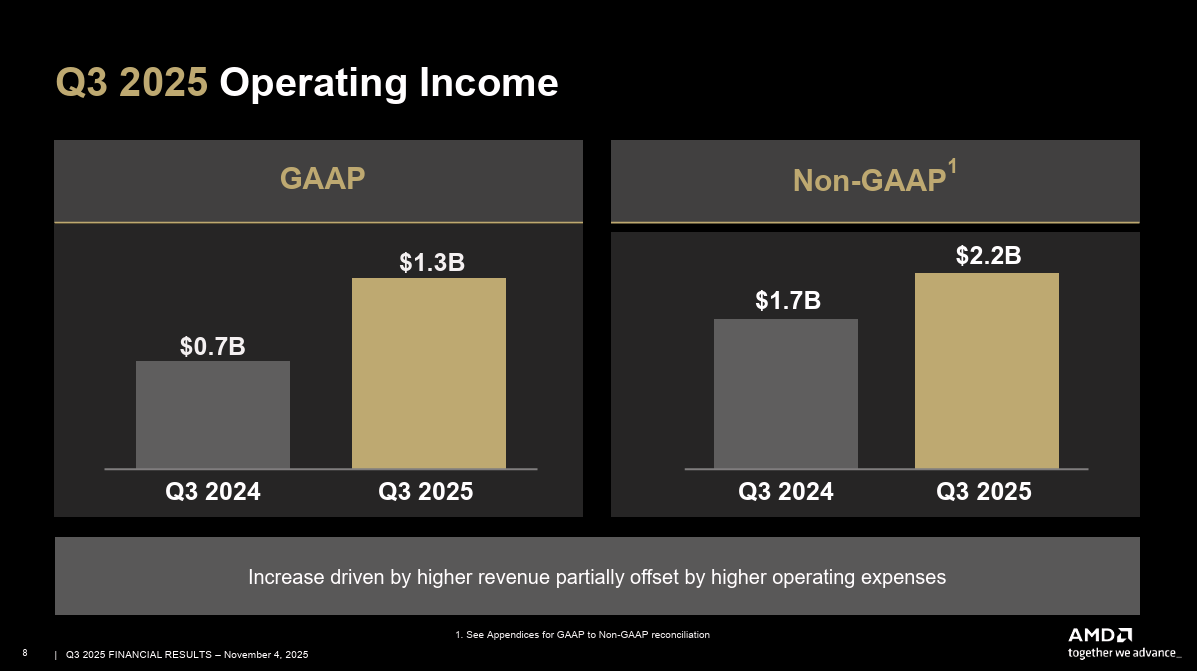

調整後營業收入 (Non-GAAP Operating Income):22.4 億美元,同比增長 30%,超出預期。

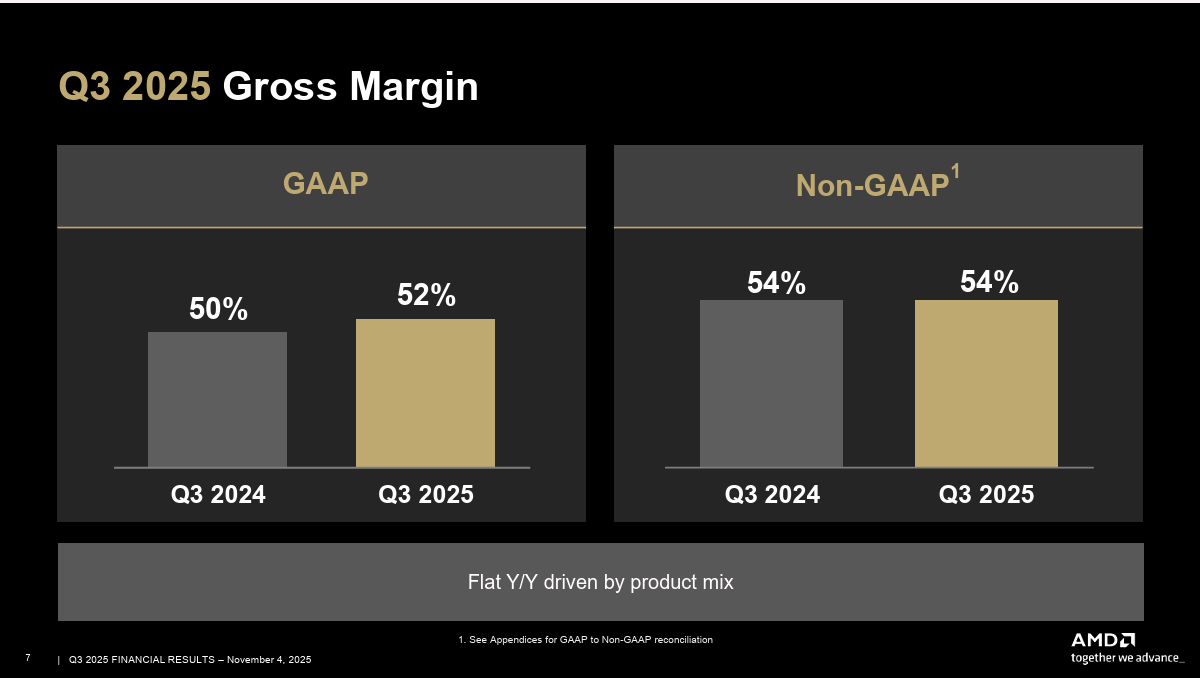

調整後毛利率 (Non-GAAP Gross Margin):54%,同比持平。

自由現金流 (Free Cash Flow):達到創紀錄的 15.3 億美元。

重要更新:

AI 合作夥伴:宣布與 OpenAI 達成重大戰略合作,將為其部署 6 吉瓦 (GW) 的 AMD Instinct GPU 叢集。

雲端客戶:宣布與 Oracle 擴大合作,將部署 50,000 個 GPU。

新客戶:新增 Cisco、IBM、G42、Vultr、DigitalOcean 等為 AI 和運算合作夥伴。

OpenAI、Oracle 與 AMD 的GPU 帝國

這次 AMD 不跟在 NVIDIA 後面當老二,而是硬生生搶下客戶:OpenAI!

OpenAI 選邊,NVIDIA 不再獨霸

OpenAI 跟 AMD 合作,打造一個高達「6 GW」的 AI 算力叢集。這是要造一座能跑 GPT-5、GPT-6 的運算。

這件事的意義是什麼?

AMD 從「候補」變主力,不是 NVIDIA 出貨不夠的替代選項。

ROCm 軟體終於長大了,可以跑大型 AI 模型。

以前OpenAI 拿 AMD 當小三,現在要轉正當老婆(不愛那個才是小三)。

NVIDIA:啊?怎麼突然發現我不是唯一了? 奧特曼:我已經回不去了,瑞凡!

雲端巨頭搶訂 AMD——Oracle、Cisco、IBM 通通來了

這次 AMD 很安靜地列出了一排名字:Oracle、Cisco、IBM、DigitalOcean、G42……

這些都是搞雲的、搞主權 AI 的、搞大數據的—以前他們都只找 NVIDIA,現在 AMD 開始進駐,意味著AMD 正在滲透雲端基礎建設的新霸主。

Oracle 一口氣下訂 5 萬片 GPU,這數量可不是週年慶下單是國防級備貨。

雙引擎推進:EPYC + Instinct,數據中心全面爆發

以前 AMD 的數據中心靠的是 EPYC 處理器,現在加上 Instinct GPU,變成兩顆核心一起發動:

EPYC:持續蠶食 Intel 市佔,穩定輸出。

Instinct:AI 市場殺進去,爆發增長。

以前是單核驅動,現在雙核啟動,推進力直接翻倍。

PC 與遊戲業務王者歸來

別只盯著 AI,AMD 傳統兩大塊也不是吃素的。

客戶端 (Client) 業務 +38%:Ryzen 大復活

PC 處理器營收暴衝,背後有個魔法詞:AI PC

內建 AI NPU,筆電可以原地跑小模型、不用上雲。你剪影片、語音辨識、AI 會議助理,通通更快。消費者跟企業終於有理由買新電腦了,不是因為 Windows 更新卡頓,是AI 給你一個升級藉口。

遊戲業務 +181%:PS5 / Xbox 晶片出貨直接炸裂

這一波是主機週期高峰來了!

Sony 和微軟正在備貨下一波銷售潮。

AMD 半定製晶片直接出貨爆炸。

Radeon GPU 也吃到 AI PC 和遊戲熱潮紅利。

簡單說這季的遊戲業務,就是靠主機晶片直接一飛沖天。

嵌入式業務 -8%:這塊有點悶

收購 Xilinx 來的部門現在遇到:

客戶去庫存。

工業/車用/通訊設備放緩。

這是景氣問題,大家都要忍耐一段時間。這塊之後會慢慢回來,現在不必太緊張。

財務結構健康,現金流滿滿

FCF 破紀錄:15.3 億美元現金流

這代表真金白銀進帳。AMD 靠著「設計晶片 → 委外代工」的模式,在爆炸營收下完全不用砸一堆設備,難怪有錢買研發、養 AI。

CapEx 投資:2.58 億花下去,全砸 AI 未來

這些錢是投資實驗室、模型訓練設備、下一代晶片 tape-out(晶片設計進入製造流程)。這表示 Lisa Su 想當 AI 供應鏈的女王。

毛利率維持 54%,表現「可圈可點」

本季主機晶片佔比暴增,拉低整體毛利率,但仍能守住 54%:

高毛利的 Instinct 和 EPYC 撐場面。

AI GPU 初期毛利可能還沒 NVIDIA 那麼誇張,但未來會越做越賺。

Q4 展望:沒有中國業績照樣火爆

最讓大叔佩服的是這一點:Q4 指引 93–99 億美元,不含中國的 MI308 晶片。

即便中國不能賣最新 GPU,AMD 還是能靠北美、歐洲和中東的雲端大戶撐起整季營收。

AMD 的成長動能已全面去中化。

估值分析

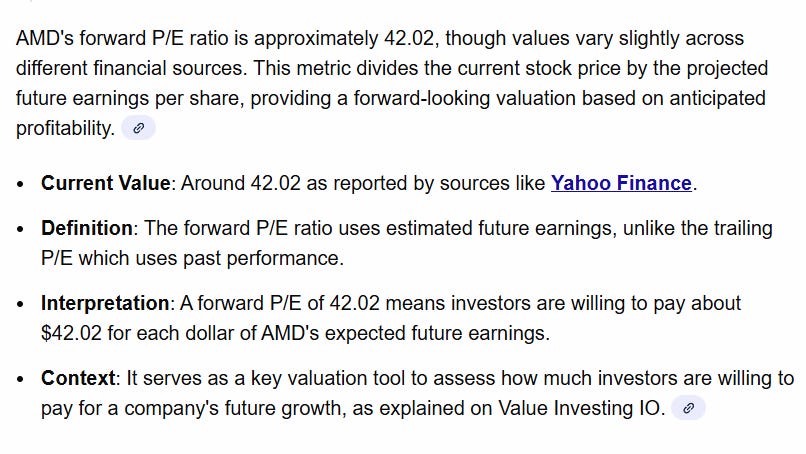

1. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS):

2025 財年 (FY25) 預期:Q3 Non-GAAP EPS 為 $1.20,Q4 指引 EPS 為 $1.20結合上半年表現,FY25 全年的 Non-GAAP EPS 合理預期約為 $4.20 - $4.30。

2026 財年 (FY26) 預測:基於 Q4 25% 的營收增長指引 和 AI 業務的指數級增長,我們保守預計 FY26 的 EPS 將實現 30% 的增長。FY26 預估 EPS = $4.25 (FY25 中點) × 1.30 = $5.53 美元。

市盈率 (P/E) 區間: FY26 預測 EPS 的 40 倍至 50 倍的遠期市盈率,是反映其 AI 增長性的合理區間。

目標股價區間:

估值下限 (40x P/E):$5.53 (EPS) × 40 (P/E) = $221.20 美元

估值上限 (50x P/E):$5.53 (EPS) × 50 (P/E) = $276.50 美元

結論分析 (P/E):

市場已經充分且合理地計入了 Q3 財報的所有利好(包括 OpenAI 合作)以及對 2026 年的強勁增長預期。

2. 現金流折現估值模型 (DCF Model)

核心假設:

起始年自由現金流 (Starting FCF): Q3 FCF 為創紀錄的 15.3 億美元。TTM FCF 約為 43 億美元。基於 Q4 強勁指引,我們預計 FY26 的起始 FCF 將增長至 $55 億美元。

FCF 增長率:

第 1-5 年 (AI 爆發期): 25%(由 AI Instinct 和 EPYC 共同驅動)。

第 6-10 年 (成熟期): 增長放緩至 10%。

永續增長率 (Perpetual Growth Rate): 3.0%。

WACC (加權平均資本成本): 9.5%。

流通股數: 約 16.4 億股(稀釋後)。

DCF 模型測算出的每股價值約在 $210 - $240 美元之間。

估值結論:

遠期 P/E 模型:$221.20 - $276.50

DCF 模型:$210.00 - $240.00

當前 $247.96 的股價,AMD 的股價合理,甚至略顯昂貴。

技術分析

技術支撐位 (Support Levels)

第一支撐位 (短期關鍵):約 $240.00 - $241.00 美元

第二支撐位 (中期趨勢):約 $225.00 - $230.00 美元

第三支撐位 (長期防線 / 缺口):約 $210.00 美元

技術壓力位 (Resistance Levels)

唯一的阻力將來自:

心理關口:如 $250.00 美元(近在咫尺)。

估值上限:如P/E 模型測算的 $275 美元附近。

風險與擔憂

ROCm 軟體的「生死門」

AI 打仗最後都是軟體內戰。NVIDIA 之所以無人能敵,不只是因為它 GPU 快,而是因為它有 CUDA 這個超級軟體堡壘,15 年打造、幾百萬開發者死心塌地。

AMD 的 ROCm確實很猛,OpenAI 都上門下單了,代表它已經升級為終於能跑。

但還有段距離。

軟體工具好不好用?

訓練模型穩不穩?

整合生態夠不夠?

跑 GPT-6 會不會當機?

這些都要時間驗證。如果 ROCm 不能在接下來 12–24 個月內成熟到「不用踩雷」,那 OpenAI 下的 6GW 訂單,可能就會是背書。

供應鏈 & 產能瓶頸

你以為 AMD 已經搶進 AI 聖殿了就萬事 OK?這是一場比誰先拿到石油的硬仗,而這「石油」是:

台積電的先進製程(3nm、4nm)

CoWoS 高階封裝產能(也是 NVIDIA 的心頭好)

SK Hynix / Samsung 的 HBM 高頻記憶體

現在整個 AI 產業鏈都在搶同一批資源:

NVIDIA、Google、Apple、Amazon、AMD 全在台積電門口排隊,還可能要拜託和尚打通關節。

AMD 要想順利交貨給 OpenAI、Oracle、Microsoft……就得確保:它不是最後一個拿到料的人。

看來還是買台積電好了。(結案)

Intel 的反撲 + PC 週期的反彈

這季 Ryzen PC 業績很猛,但 PC 這行就是這樣—好消息來得快,壞消息也不客氣。

Intel 也不是省油的燈,Lunar Lake 正在蓄力,說不定 AI PC 這仗還沒打完就變天。

Windows 12 還沒上,企業換機潮只是開始。

消費者需求不確定,升級意願看錢包。(消費降級)

嵌入式業務下滑:小尾巴也會咬人

-8% 的嵌入式業務,說明 Xilinx 收購後的這塊開始冷掉。

工業、汽車、通訊領域正在「吃老本」,因為客戶都在清庫存。

如果這種景氣循環不在 2026 年前結束,那這塊會繼續拉低整體毛利率。

從挑戰者變莊家,風險與榮耀並存

AMD 已經從挑戰者升級為參賽者之一的莊家。但別忘了:

打到頂端的風險,也會倍增。

越多目光在你身上,越不能失誤。

你現在是明星,但觀眾永遠等你翻車。

NVIDIA 知道 AMD 來了。開發者社群在觀望 ROCm 穩不穩。

市場在等著看AMD 能不能 把 Instinct 和 ROCm 變成新一代 AI 的「操作系統」。

未來 12–18 個月,

NVIDIA vs AMD,CUDA vs ROCm,你手上的每一張 AMD 股票,都是你下注在這場 AI 新世界秩序裡的信仰。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK: