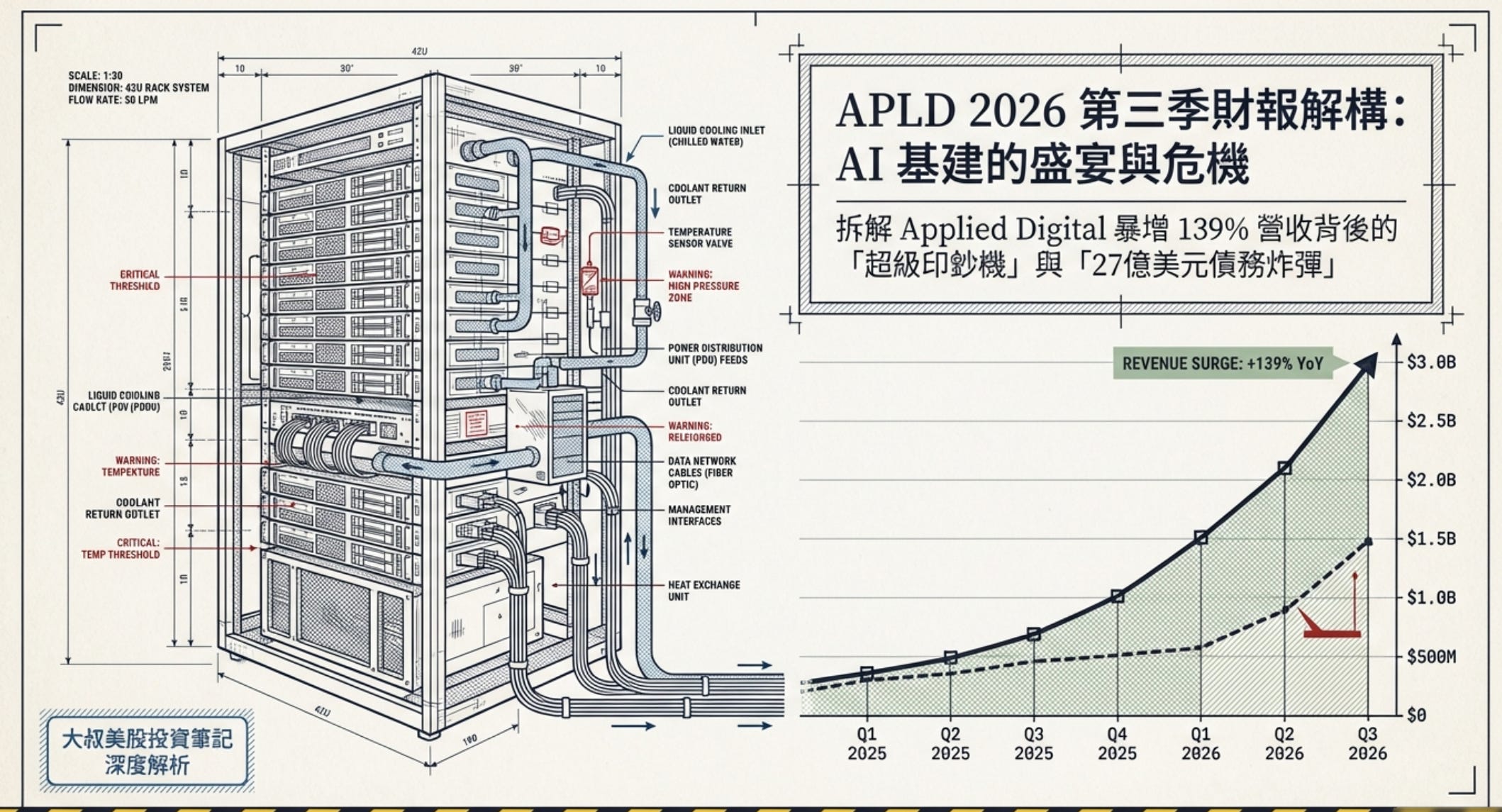

APLD 財報大逆襲!這是 CoreWeave 的救命稻草,還是被 27 億美元債務反噬的豪賭?

139% 的營收成長以及藏在財報背後的客戶高度集中與高息債務絞肉機。

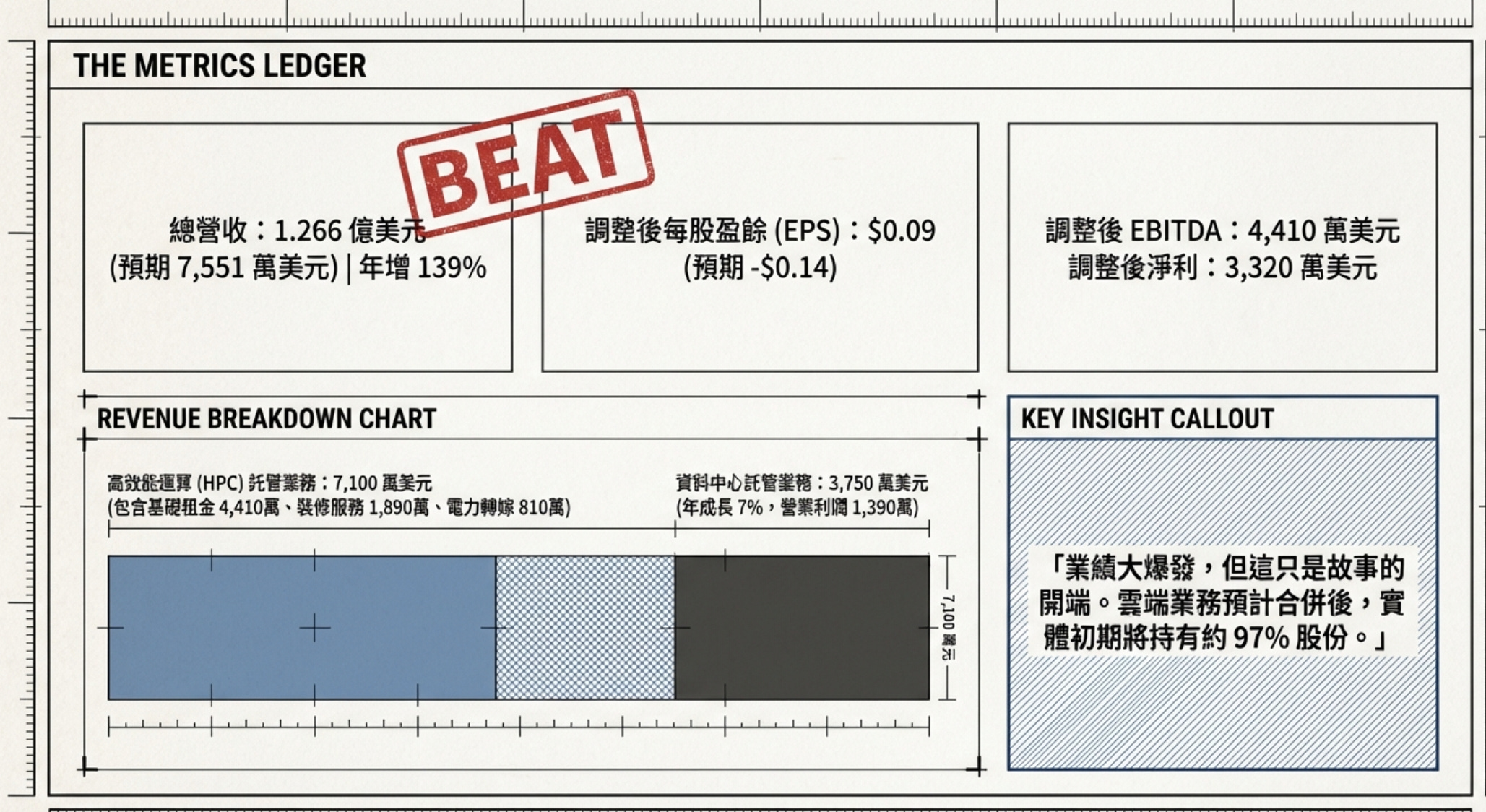

#APLD 2026年第三季財報亮點

營收:1.266億美元(預期7,551萬美元);年增139%

調整後每股盈餘:0.09美元(預期-0.14美元)

調整後EBITDA:4410萬美元

高效能運算託管業務營收:7,100萬美元

資料中心託管業務營收:3,750萬美元;年成長 7%

其他指標:

調整後淨利:3,320 萬美元

高效能運算 (HPC) 基礎租金收入:4,410 萬美元

HPC 租戶裝修服務收入:1,890 萬美元

HPC 電力轉嫁及其他輔助收入:810 萬美元

資料中心託管業務營業利潤:1,390 萬美元

雲端業務合併:Applied Digital 預計合併後實體初期將持有約 97% 的股份

財務數據:

現金、現金等價物及受限現金:21 億美元

債務:27 億美元

後續事項:完成 21.5 億美元 2031 年到期的 6.750% 優先擔保票據私募發行

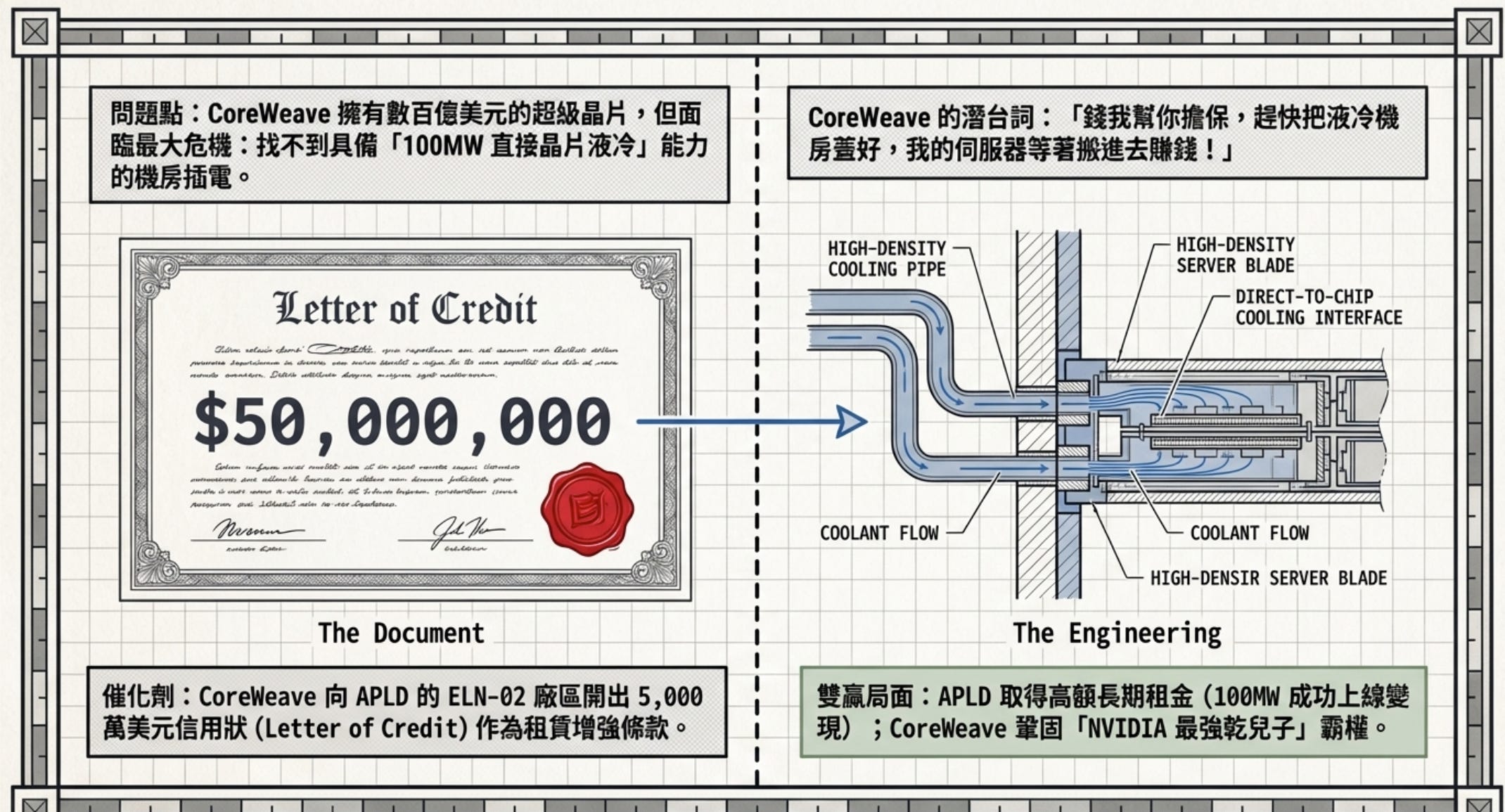

後續事項:CoreWeave 租賃增強條款包括 5,000 萬美元信用證在 ELN-02 上

這對 CoreWeave #CRWV 是不是好事?

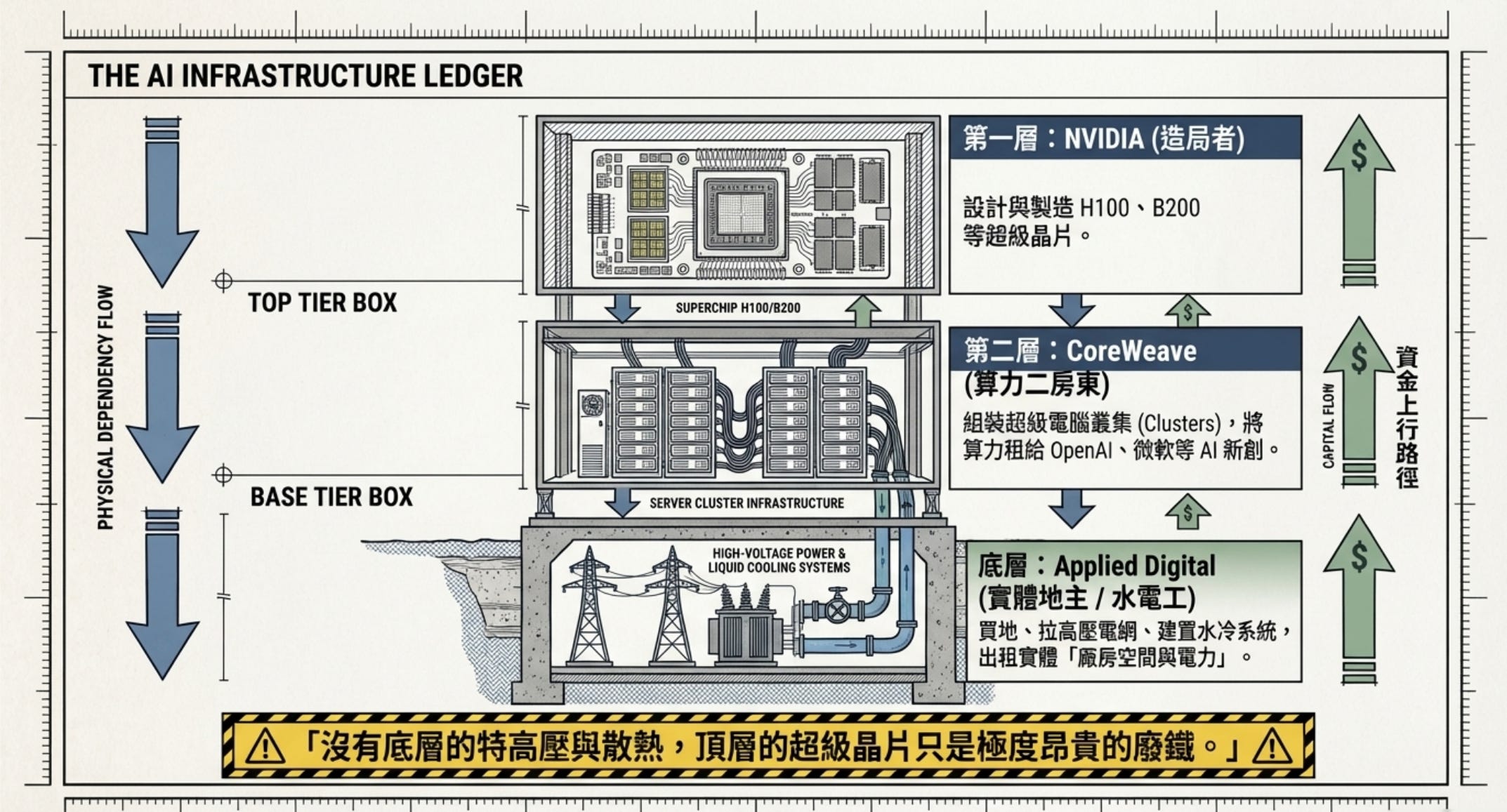

我們先弄懂這條 AI 產業鏈的「食物鏈關係」:

NVIDIA (造局者): 負責設計與製造 H100、B200 等超級晶片。

CoreWeave (算力二房東 / 雲端供應商): 拿到 NVIDIA 的晶片,把它們組裝成超級電腦叢集(Clusters),然後將算力租給 OpenAI、微軟、或是各種 AI 新創。

APLD (實體地主 / 水電工): 負責買地、拉高壓電網、建置水冷系統,把實體的「廠房空間與電力」租給 CoreWeave。

#APLD 的財報大好,對 CoreWeave 來說是利多!因為 CoreWeave 現在面臨的最大危機,是找不到地方插電!

CoreWeave 手上抱著幾百億美元的晶片,如果沒有 APLD 這種「100MW 直接晶片液冷」能力的實體機房,這些晶片就只是極度昂貴的廢鐵。

財報附註中提到,CoreWeave 提供了 5000 萬美元的信用狀(Letter of Credit)給 APLD 的 ELN-02 廠區。CoreWeave 告訴 APLD:「錢我幫你擔保,你趕快把液冷機房給我蓋好,我的伺服器等著要搬進去賺錢!」

$APLD 成功將 100MW 上線代表 CoreWeave 的算力可以「變現」。$APLD 拿到高額的長期租金,而 CoreWeave 鞏固「NVIDIA 最強乾兒子」的霸權。

正面觀點

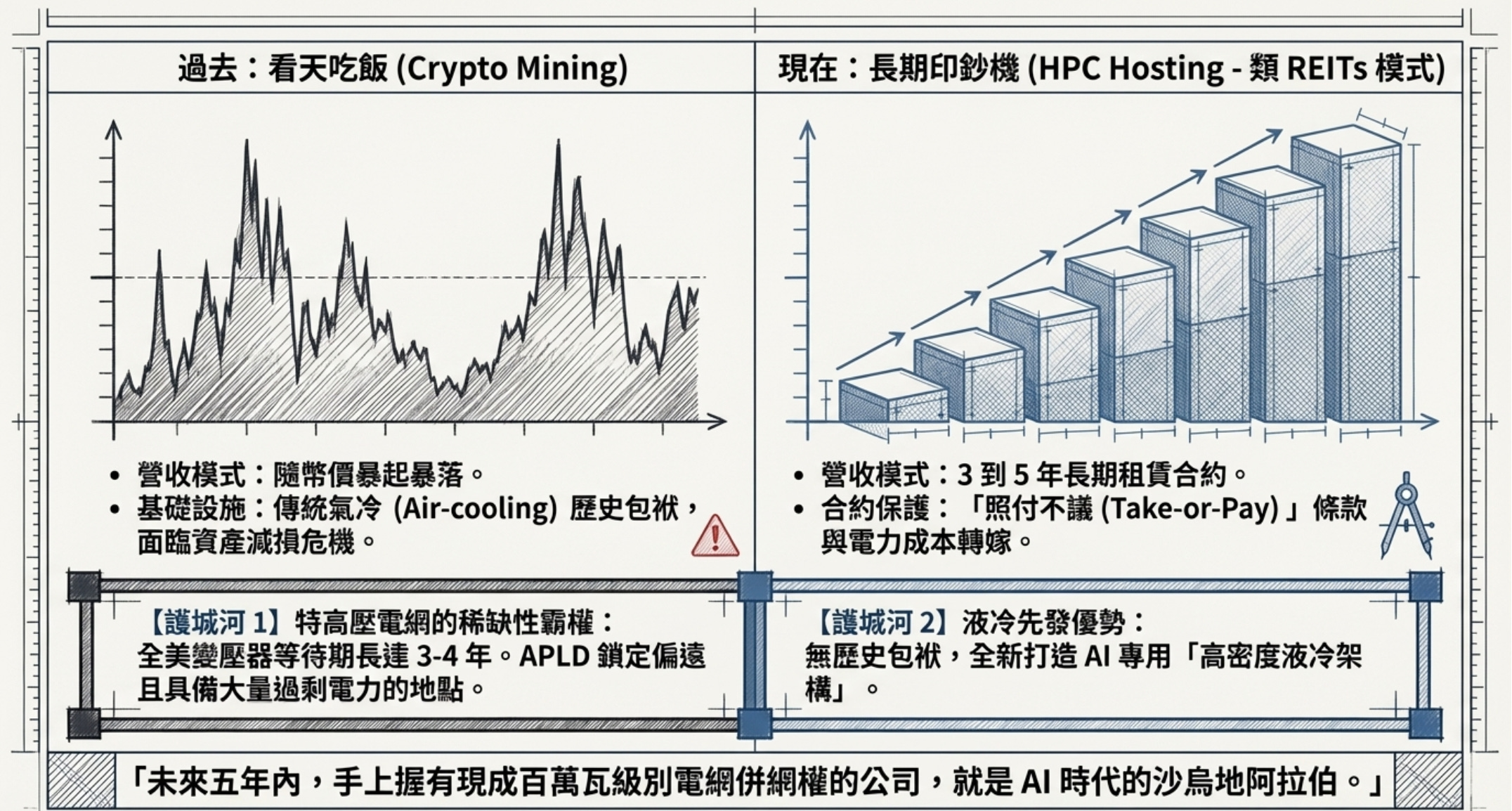

「特高壓電網」的稀缺性霸權

現在全美國的資料中心都在搶電。根據大叔的產業情報,美國高壓變壓器和變電站的升級與等待時間(Lead time)已經拉長到 3 到 4 年。 APLD 聰明的地方在於,他們專門去尋找那些位於偏遠地區、但具備大量過剩電力的地點(例如北達科他州)。在未來的五年內,手上握有現成百萬瓦級別電網併網權的公司,就是 AI 時代的沙烏地阿拉伯。

液冷技術的「先發優勢」

很多傳統的資料中心巨頭現在正面臨「資產減損」危機。因為他們過去蓋的機房都是氣冷的,要改造成液冷,成本高得嚇人,而且要停機。APLD 是新玩家,他們沒有歷史包袱,新蓋的廠房直接就是為 AI 量身打造的「高密度液冷架構」。

從「看天吃飯」到「長期印鈔機」 以前搞比特幣挖礦,營收跟著幣價暴起暴落。但現在轉型成 HPC 託管,商業模式變成了長期租賃合約。大客戶一簽就是 3 到 5 年,且合約中包含「照付不議」條款與「電力成本轉嫁」。這等於是把 $APLD 變成了一檔REITs。

三大風險

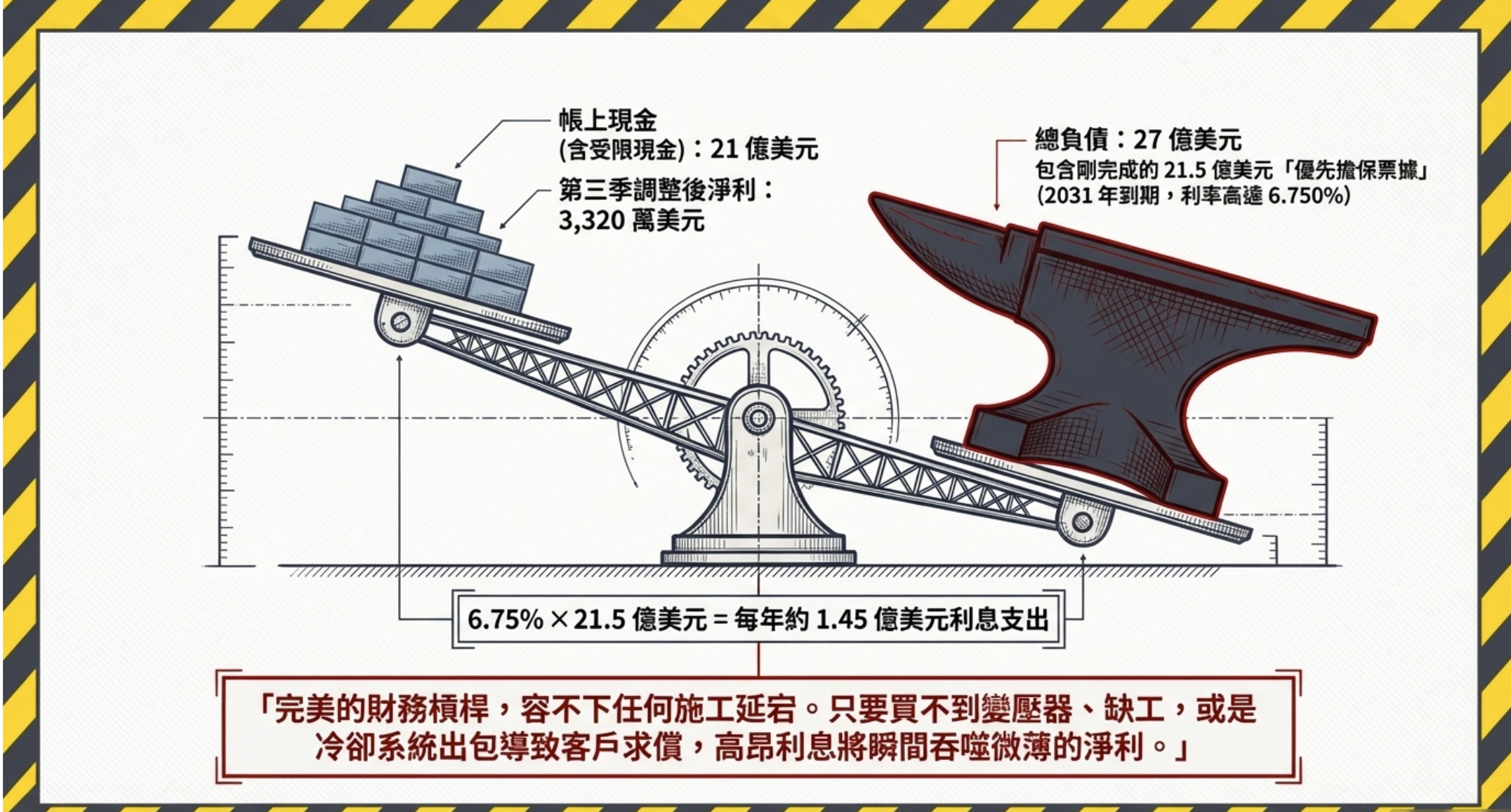

高達 27 億美元的債務

帳上現金(含受限現金):21 億美元。

負債高達 27 億美元! 而且財報揭露他們剛剛發行了 21.5 億美元的「優先擔保票據」,利率高達 6.75%。

6.75% 的利息,21.5 億美元的債務,每年光是「利息支出」就高達 1.45 億美元! 如果 APLD 能夠如期完工、滿載收租,那這些債務就是好槓桿;但只要施工進度延遲(例如買不到變壓器、缺工)、或是冷卻系統出包導致客戶要求賠償,那利息費用會瞬間把公司微薄的淨利(這季才 3300 萬美元)給吞噬殆盡。

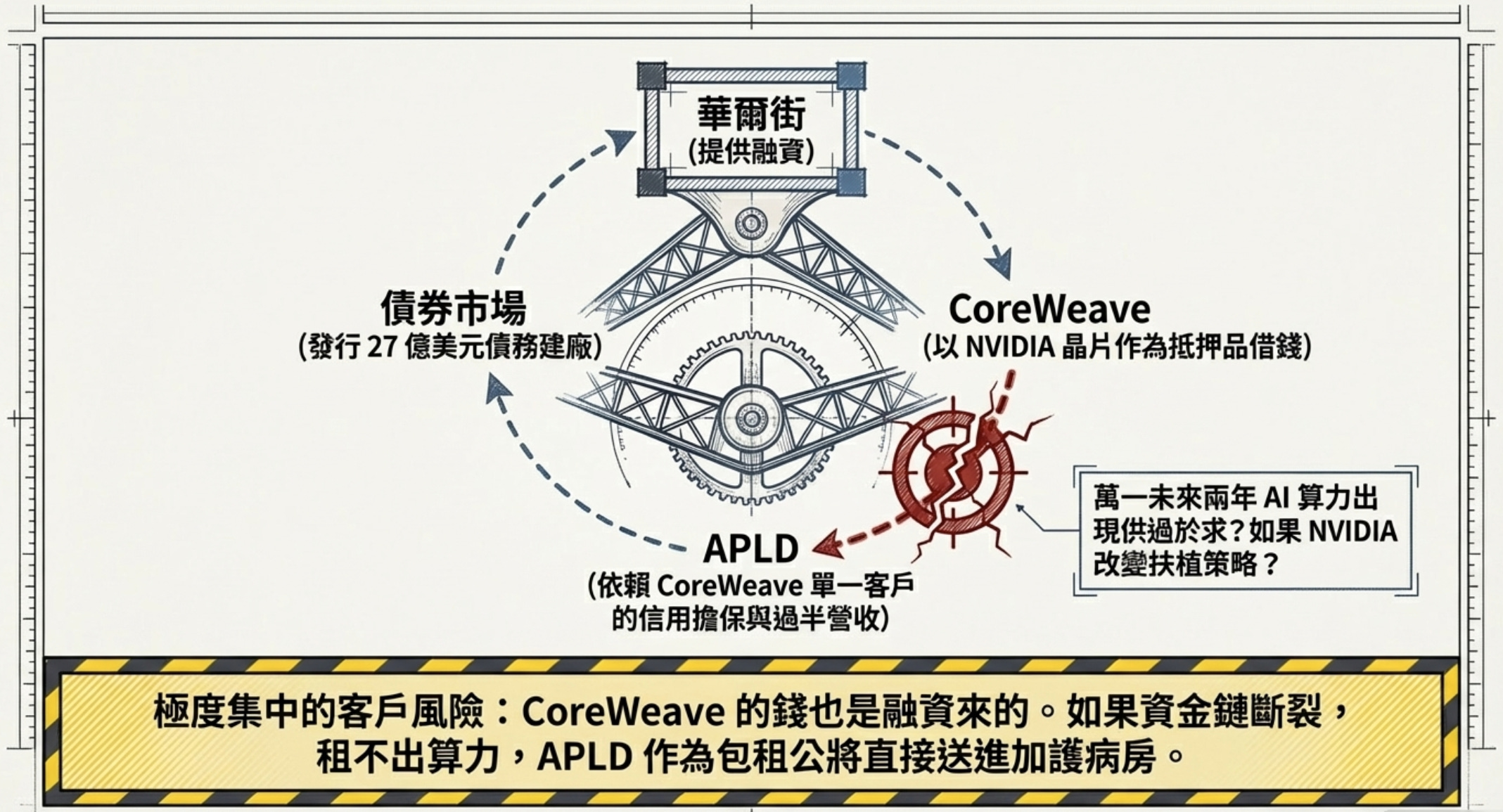

客戶極度集中

整個華爾街都知道,$APLD 最大的乾爹叫做 CoreWeave。如果一家公司超過一半的營收和未來擴廠的信用擔保,都依賴單一客戶,我們必須思考CoreWeave 的錢哪來的? 也是融資來的!

CoreWeave 背後是靠著 NVIDIA 的晶片做抵押來向華爾街借錢。萬一(我是說萬一),未來兩年 AI 算力出現供過於求,CoreWeave 租不出算力、資金鏈斷裂,或者 NVIDIA 決定改變扶植策略... $APLD 作為包租公會直接送進加護病房。

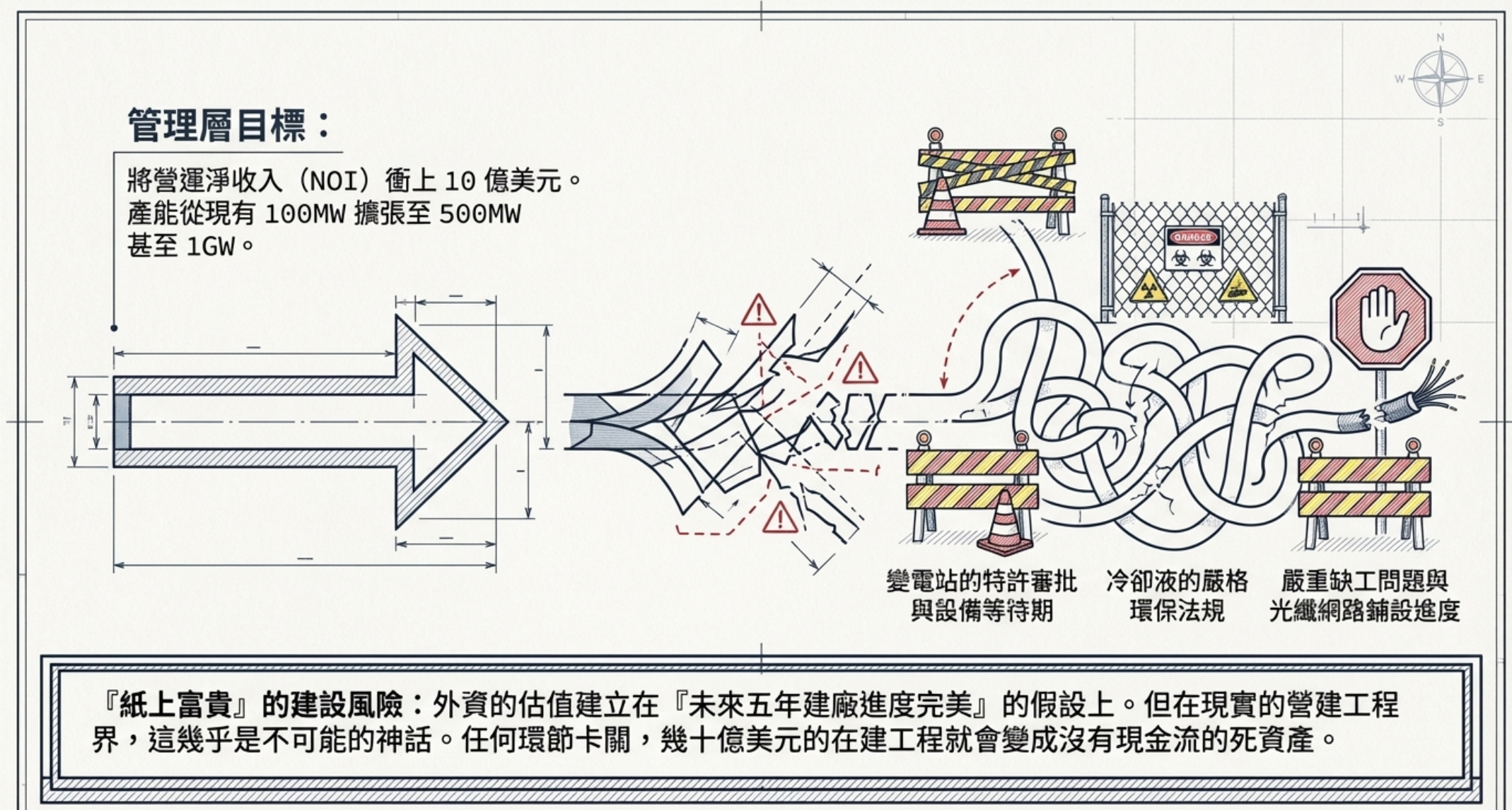

「紙上富貴」的建設執行風險

管理層發下了豪語,要將 NOI 衝上 10 億美元。蓋 100MW 的資料中心是一回事,要將產能擴張到 500MW 甚至 1GW,是非常挑戰。從變電站的核准、冷卻液的環保法規、到光纖網路的鋪設,任何環節卡關,都會讓幾十億美元的在建工程變成沒有現金流的死資產。

外資現在給的估值,假設 $APLD 未來五年的建廠進度完美,這在現實的營建工程界,幾乎是不可能的神話。

大叔備忘錄

記住大叔的話:「不要在市場情緒最沸騰的時候,去買一家背著 27 億美元債務的公司。」 讓子彈飛一會兒,這類基建股的股本大、籌碼複雜,一定會有獲利了結的賣壓出籠。

我們必須將這兩家公司的新聞綁在一起看。只要 CoreWeave 繼續拿到數十億美元的融資、繼續擴張,那 APLD 的基本面就穩如泰山。反之如果 CoreWeave 傳出任何營運雜音,請立刻毫不猶豫地減碼 APLD。

但請永遠對市場保持敬畏。在華爾街沒有什麼是穩賺不賠的。享受 AI 基建帶來的盛宴,但隨時注意債務利率的變化,這才是能在市場活下來的唯一法則。

【大叔美股筆記 投資風險與免責聲明】

本文內容為作者產業觀察之主觀分析,絕不構成任何證券之買賣邀約、推薦或投資建議。硬體基建股具有極高的資本支出需求與債務槓桿風險,波動極為劇烈。本文提及之估值模型與風險推演僅供學術探討,投資人應具備獨立思考能力 (DYOR),在執行任何交易前審慎評估自身風險承受度,並自負盈虧。本頻道全網內容皆拒絕任何形式之商業業配。