Applied Materials #AMAT 2026 財年第一季財報

材料工程巨頭如何重塑先進邏輯與 HBM 記憶體的競爭格局

Applied Materials Q1 FY26 財報,如果只看 headline—營收年減 2%。市場可能第一時間覺得動能放緩?

但真正懂半導體周期的人知道,這 2% 的年減是在消化去年中國高基期拉貨。

這份財報的價值在兩件事:

強悍的 Q2 指引

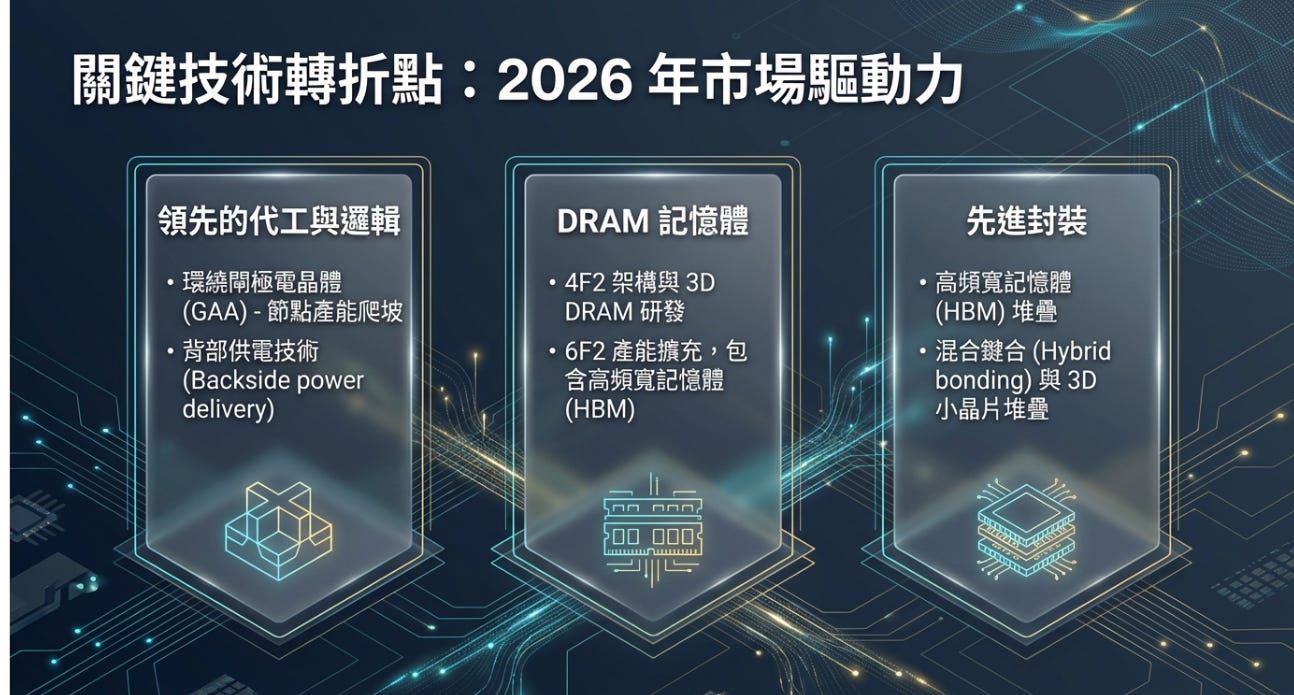

管理層明確宣示:2026 年全球 WFE(晶圓廠設備)支出將成長超過 20%

同時晶圓廠正在瘋狂投資三個方向:

先進邏輯製程(Leading-edge Logic):3nm → 2nm → GAA 架構,每往前一代,製程步驟與材料複雜度倍增。

高頻寬記憶體(HBM DRAM):HBM3E、HBM4 封裝層數上升,蝕刻、沉積、材料工程需求急劇增加。

先進封裝(Advanced Packaging)

Chiplet 架構成主流,2.5D / 3D 封裝技術爆量。

在上述三個最強增長區域中,AMAT 都站在核心製程環節。整個半導體技術路徑往「更複雜材料結構」升級,而 AMAT 是材料工程的霸主。

#AMAT | Applied Materials Q1 FY26 財報亮點

核心財務數據

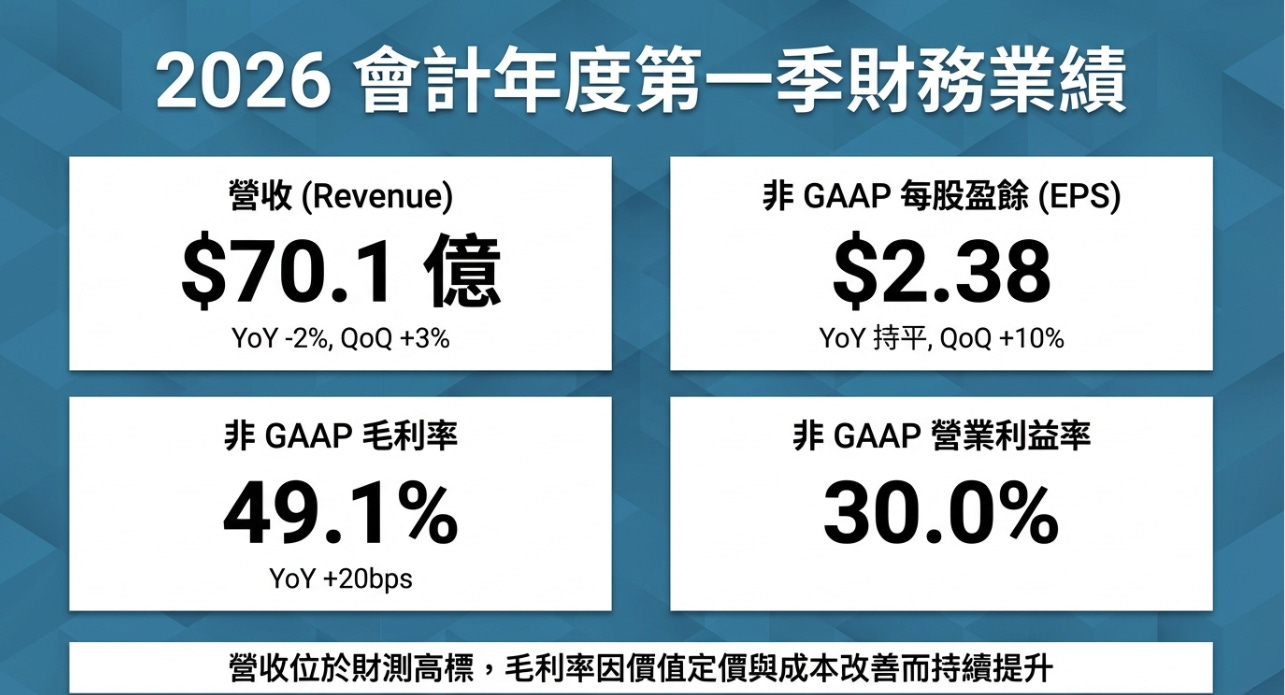

營收 (Revenue):70.1 億美元 (落在指引區間上緣)。年減 2%(2025 Q1 為 71.6 億美元)。這個微幅衰退主要受到中國市場成熟製程設備拉貨放緩的影響,符合市場預期。

非 GAAP 毛利率 (Non-GAAP Gross Margin):49.1%。年增 0.2 個百分點 (20 bps)。

在營收微降的情況下,毛利率不降反升,高毛利的先進邏輯和 DRAM 設備佔比正在提升。

非 GAAP 每股盈餘 (Non-GAAP EPS):2.38 美元。與去年同期持平,且落在指引區間頂端。

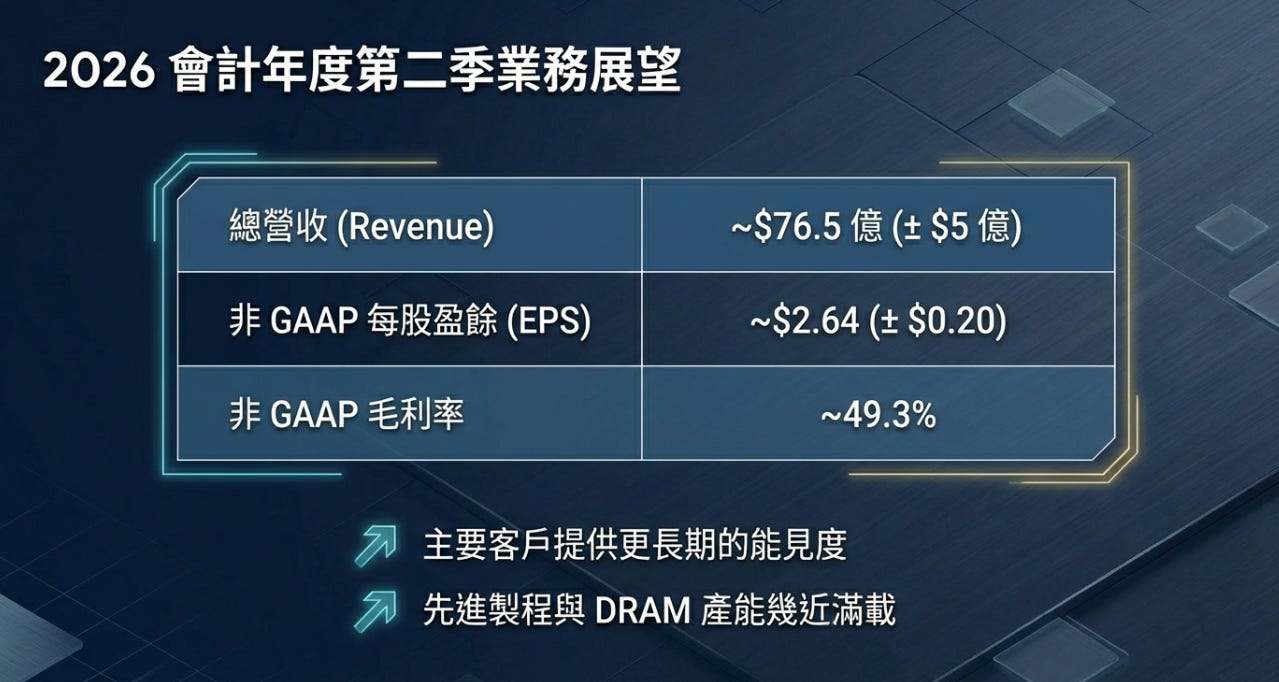

Q2 FY26 業績指引:

Q2 總營收指引:76.5 億美元 ± 5 億美元。

這代表營收將實現約 9% 的季增長 (QoQ),宣告營收衰退期的結束。

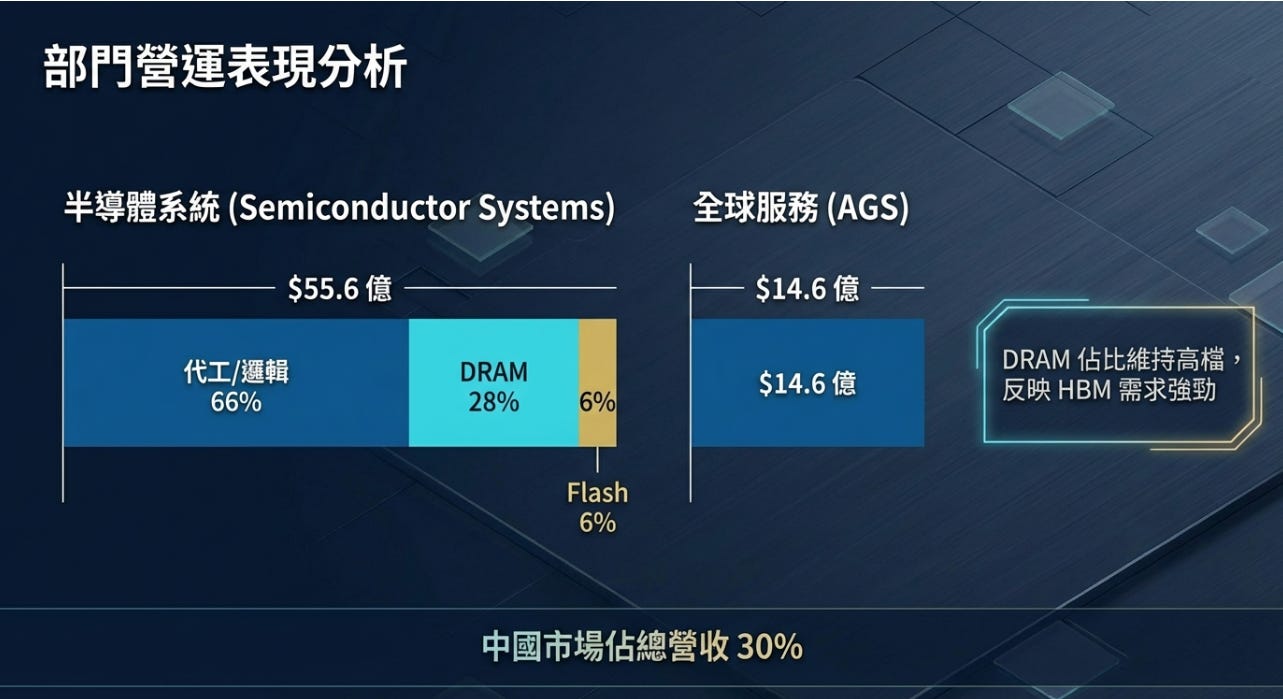

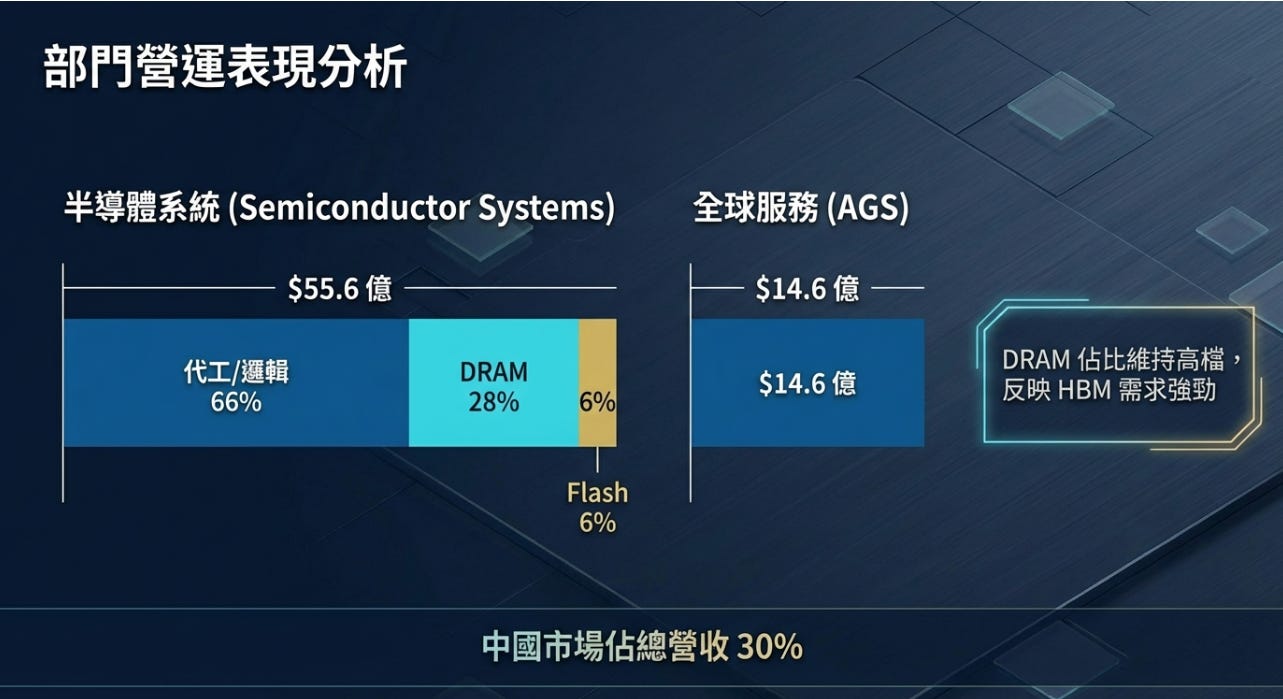

半導體系統 (Semiconductor Systems) 營收約 58 億美元;應用全球服務 (AGS) 營收約 16 億美元;顯示器及其他 (Display and Adjacent Markets) 約 2.5 億美元。

Q2 非 GAAP 毛利率指引:預計將進一步攀升至 ~49.3%。確認了 AI 設備帶來的利潤擴張效應。

Q2 非 GAAP EPS 指引:2.64 美元 ± 0.20 美元。EPS 也將跟隨營收出現強勁的季增長。

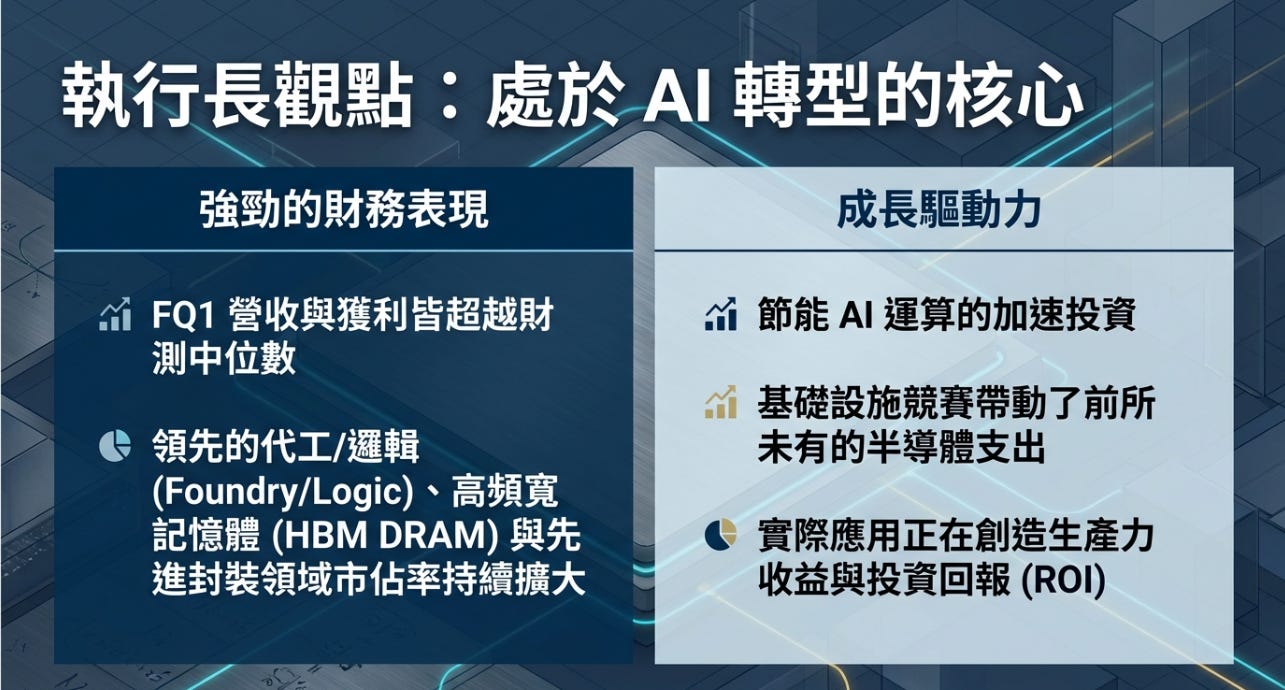

解構 AMAT 的護城河

CEO Gary Dickerson 在電話會議中強調:「AI 正處於一個臨界點... 提高運算效能並降低每瓦功耗(Energy-efficient AI computing)正在重塑半導體產業的投資方向。」

1. 先進邏輯與 GAA (Gate-All-Around):晶體管的 3D 革命

客戶(如台積電、三星、Intel)正在同時擴建 FinFET 產能並全力拉升 GAA 製程的產能。目前先進代工的產能「實質上已經滿載」。

GAA 製程結構極其複雜,需要原子級別的精準沉積與蝕刻。AMAT 是 GAA 領域的絕對領先者。本季發表了多款針對先進邏輯的新設備,例如 Spectral™ ALD(選擇性沉積鉬金屬,可降低 15% 的接觸電阻,AMAT 正在引領從鎢轉換到鉬的材料變革)以及 Viva™ 自由基處理系統(提供原子級精度的奈米片平滑處理)。

2. 高頻寬記憶體 (HBM) 與 DRAM:

Q1 半導體系統部門創下了 DRAM 營收的歷史新高。說明記憶體週期的復甦不僅是價格上漲,更轉化為實質的設備採購 (CapEx)。

HBM 消耗戰:HBM 的晶粒 (Die) 尺寸更大,且生產良率較低。CEO 指出:「HBM 每提供一個 bit 的容量,所需的晶圓投片量 (Wafer Starts) 是標準 DRAM 的 3 到 4 倍。」(又證實了大叔說的)

堆疊層數增加:HBM 的堆疊正從目前的 12 層邁向 16 層甚至未來的 20 層以上。這需要更多的 DRAM 晶圓,也推升了對「先進封裝 (Advanced Packaging)」設備的需求。AMAT 在 DRAM 佈線、圖案化以及導體蝕刻方面佔據統治地位。

3. 先進封裝 (Advanced Packaging) 與 ICAPS 穩健支撐

當單一晶片無法再無限縮小時,將邏輯晶片與 HBM 透過矽中介層 (Silicon Interposer) 或 3D 堆疊封裝在一起成為唯一解法。AMAT 在 2026 年最快的成長區塊將是 HBM 和 2.5D/3D 邏輯封裝。

ICAPS 的軟著陸:ICAPS 代表物聯網、通訊、汽車、電源和感測器,主要使用成熟製程。儘管過去一年市場擔憂中國大舉建廠後會出現設備需求懸崖,但 CFO Brice Hill 表示,預計 2026 年 ICAPS 設備需求(無論是全球還是中國)都將 「大致持平,但通常說持平代表我沒衰退就要偷笑了。

財務體質

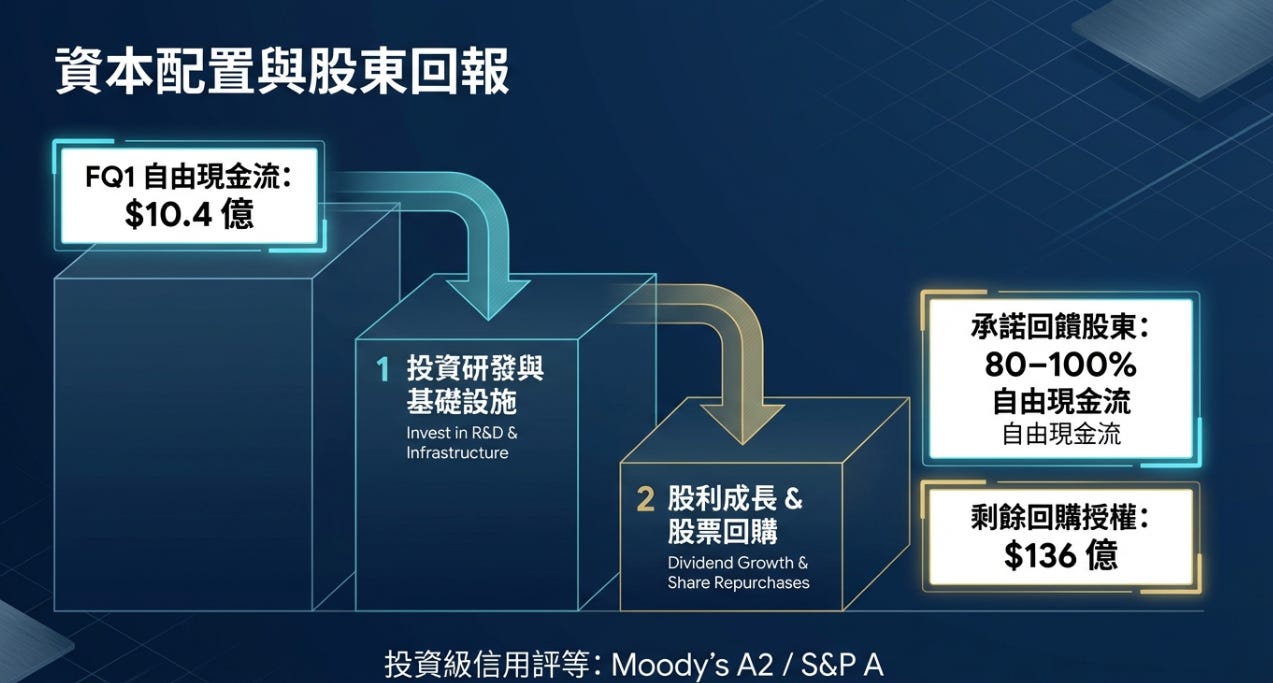

自由現金流 (FCF):Q1 產生了 10.4 億美元 的自由現金流。

股東回報:Q1 透過股票回購 (Share Repurchases) 分配了 3.37 億美元,並支付了 3.65 億美元 的現金股息。總計向股東返還了 7.02 億美元。

營運資金與服務收入:應用全球服務 (AGS) 部門 Q1 營收達 15.6 億美元,年增 15%,並創下「服務與備品」收入的歷史新高。AGS 提供了高度可預測的經常性收入 (Recurring Revenue)。目前有超過 30,000 個機台連接到 AMAT 的 AIx™ 伺服器進行預測性維護,這確保了隨著設備安裝基數擴大,AMAT 的現金流將越來越穩固。

風險與擔憂

地緣政治與出口管制

中國市場佔 AMAT 營收的 41% (Q1 數據)。美國政府若進一步收緊對中國半導體設備(特別是記憶體與成熟製程設備)的出口管制清單,將直接衝擊 AMAT 的營收。雖然目前預期中國市場持平,但政策的不可預測性是最大的黑天鵝。

客戶無塵室空間的限制 (Cleanroom Capacity Constraints):

CEO 提到 2026 年的設備成長將「集中在下半年 (2H weighted)」,主要原因是受限於「客戶無塵室空間的可用性」。如果晶圓廠(如台積電、三星、Intel 在美國或歐洲的新廠)的廠房建設進度延宕(缺工、缺水電、環評),將導致 AMAT 的設備無法如期出貨認列營收,造成業績遞延。

同業競爭加劇 (Intense Competition):

在沉積 (Deposition) 與蝕刻 (Etch) 領域,AMAT 面臨來自 Lam Research, LRCX 與東京威力科創 (TEL) 的競爭;在先進封裝的某些環節,也與 ASMPT 等公司短兵相接。必須持續保持 R&D 的高投入以維持技術護城河。

估值分析

儘管 Q1 營收微降 2%,但看到了兩個關鍵訊號,只要 AI 資料中心的擴建不停止,AMAT 的高估值就有強烈的支撐。

DRAM 營收創歷史新高,證實了 HBM(高頻寬記憶體)的擴產不是空談,而是實打實的設備採購。

Q2 營收指引(76.5 億美元)大幅超越市場預期,季增率接近 9%,徹底消除了市場對「中國市場放緩會拖垮整體營收」的疑慮。

Forward P/E (前瞻本益比) 分析

當前股價:以均價 $390.00 計算。

2025 財年 (FY25) 實際 EPS:假設約為 $8.65。

2026 財年 (FY26) 預估 EPS (大舉上修):

基於 Q1 實績 ($2.38) 與強悍的 Q2 指引 ($2.64),加上管理層預期 2026 年下半年設備需求將進一步加速。我們保守將 FY26 的 EPS 預估上調至 $11.50 - $12.00 之間(若下半年 GAA 與 HBM 拉貨更猛烈,甚至可能挑戰 $13.00)。

Forward P/E:$390 / $11.75 (中位數) = 33.1x。

對於歷史平均 P/E 落在 15x-20x 的半導體設備股來說,這絕對是昂貴。投資人將 AMAT 視為 ASML(長期享有 35x-40x P/E)的等價物。GAA 製程和先進封裝技術的壟斷地位,讓市場相信 AMAT 的利潤率擴張才剛開始。但真的有點貴。

DCF 分析 (現金流折現)

要支撐 3,133 億美元的市值,未來的自由現金流需要多麼強大?

關鍵假設:

WACC:9.0%(考量其極佳的財務體質,但給予高估值的波動風險溢價)。

終端成長率:4.0%(半導體設備在 AI 時代的長期成長中樞提升)。

自由現金流 (FCF) 路徑:

2026 年 (復甦爆發期):受惠於 GAA 和 HBM 擴產,FCF 預估達 90 億 - 100 億美元。

2027-2030 年 (AI 設備超級週期):假設複合成長率維持在 20%,至 2030 年 FCF 將挑戰 200 億美元 規模。

每股內在價值:

悲觀情境 (AI 投資降溫,中國市場營收銳減):$220.00 - $250.00。

如果科技巨頭 (CSP) 發現 AI 無法變現而縮減資本支出,設備股將迎來劇烈的估值修正 (Multiple Contraction)。

基準情境 (穩健吃下 GAA 與 HBM 設備訂單):$310.00 - $340.00。

目前的股價 已經處於 (Overvalued) 狀態。市場 Price-in 了 2026 年甚至已經將 2027 年的樂觀預期提前折現。

樂觀情境 (先進封裝需求呈現幾何級數爆發,毛利率突破 52%):$420.00+。

大叔的看法

AMAT 是一家無懈可擊的好公司,但 $390 的價格(33 倍 P/E)容不下任何壞消息。市場正在狂歡,我們必須在貪婪中保持一絲理性。我會考慮減碼鎖定利潤,並耐心等待股價回調的機會。

後續觀察指標:

緊盯台積電 (TSM) 與三星的資本支出 (CapEx) 執行進度,以及 HBM 堆疊層數(16層/20層)的量產時程。只要先進封裝的瓶頸還在,AMAT 的印鈔機就不會停。

大叔備忘錄

Applied Materials 這份 Q1 財報,說出一個事實,HBM 的晶圓消耗量,是傳統 DRAM 的 3–4 倍。這句話,價值遠超過財報。

因為 AI 的算力升級,正在從「更多 GPU」轉向「更多記憶體頻寬」。

HBM 堆疊層數上升、I/O 密度提高、製程更複雜:

更多沉積步驟

更多蝕刻工序

更高材料工程精度

每一單位 AI 記憶體需求,對設備的消耗強度倍增。在 HBM 產線中,關鍵設備集中於:

高深寬比蝕刻

先進沉積

TSV 結構製程

先進封裝材料工程

而 AMAT 幾乎全面覆蓋這些環節。這不是單一受益,而是整條供應鏈的綁住。但如果AI 模型尺寸持續放大、推理需求持續擴張、HBM 滲透率持續提升,那麼 2026–2027 年的裝機量,很可能形成製程密度驅動的裝機超級週期。

AI 的天花板是功耗與頻寬,HBM 是突破瓶頸的必經之路。

而每一顆 HBM,都在放大設備需求。Applied Materials 是這條物理升級曲線的必要參與者。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK: