Applied Optoelectronics, Inc. #AAOI 2025 第四季財報分享

800G 批量訂單引爆 AI 算力網路

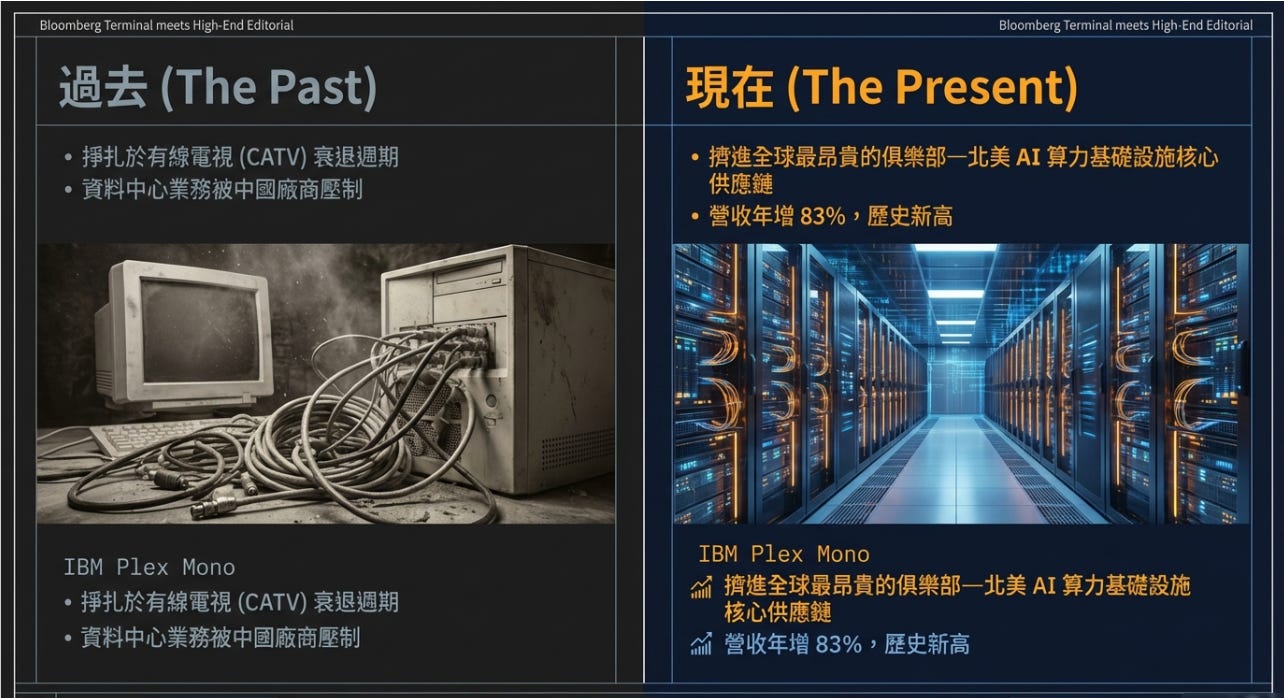

如果你在兩年前關注過 Applied Optoelectronics AAOI 0.00%↑ ,你對它的印象可能還停留在一家「在有線電視 (CATV) 衰退週期中掙扎、數據中心業務被中國廠商打得毫無還手之力」的二線光模組廠。

AAOI 它不僅活下來了,而且成功擠進了目前全球資本市場最昂貴、最擁擠的 VIP 俱樂部—「北美 AI 算力基礎設施核心供應鏈」。

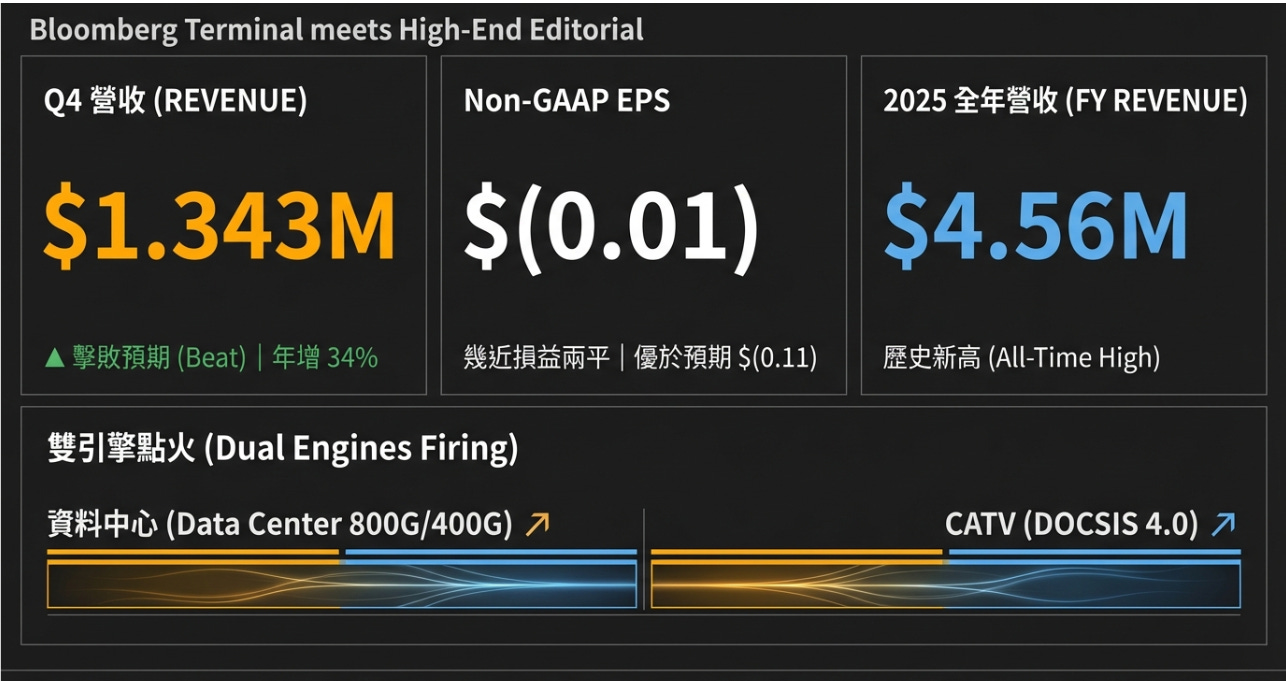

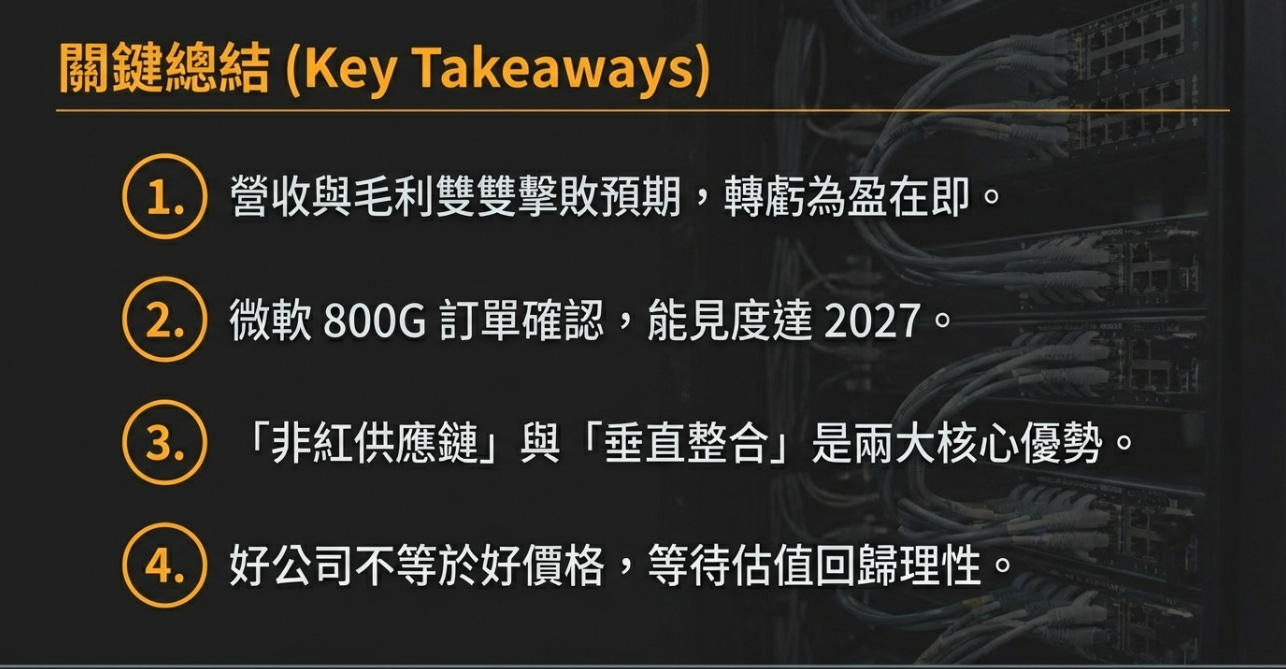

Q4 營收 1.343 億美元(擊敗預期)

Non-GAAP 幾乎達到損益兩平(每股虧損僅 $0.01),

全年營收創下 4.56 億美元的歷史新高(年增 83%)。

但讓華爾街機構瘋狂是這三個前瞻訊號:

反直覺的 Q1 超強指引: 在光通訊產業,第一季通常是傳統淡季。但 AAOI 給出的 2026 年 Q1 營收指引高達 1.5 億至 1.65 億美元。

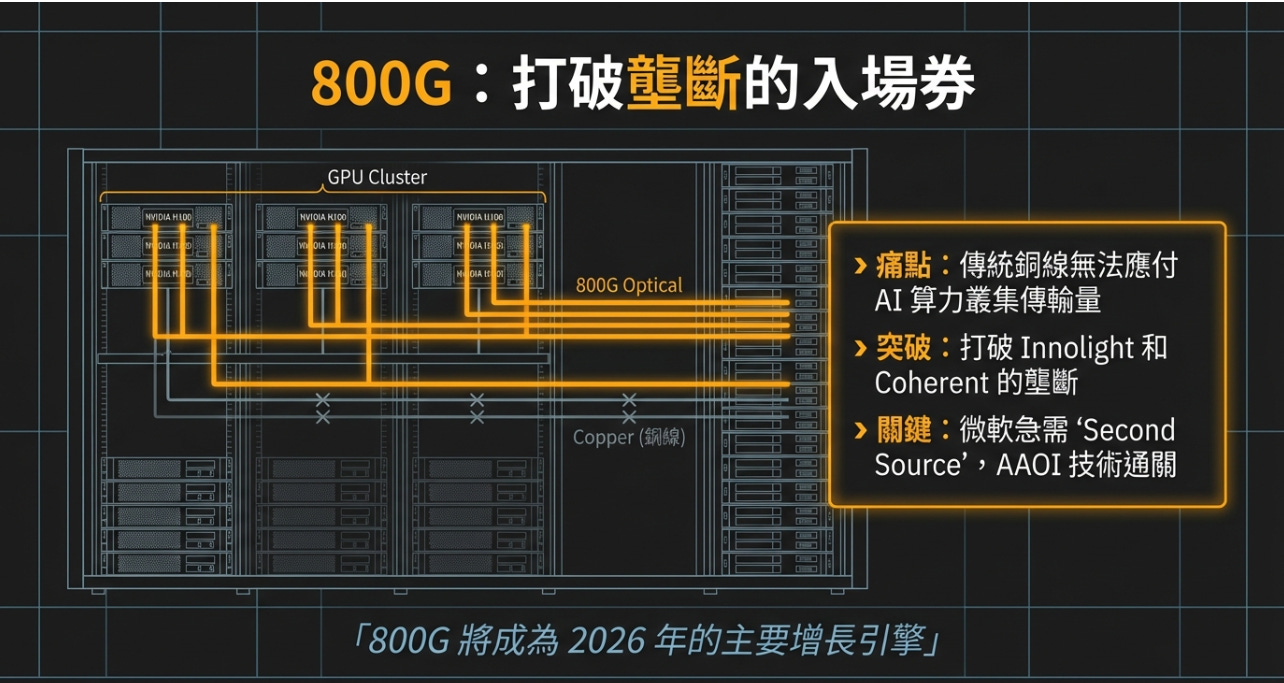

800G 批量訂單正式落地: 公司確認已收到主要超大規模客戶 (Hyperscalers,推測為 Microsoft) 的首批 800G 產品批量訂單。

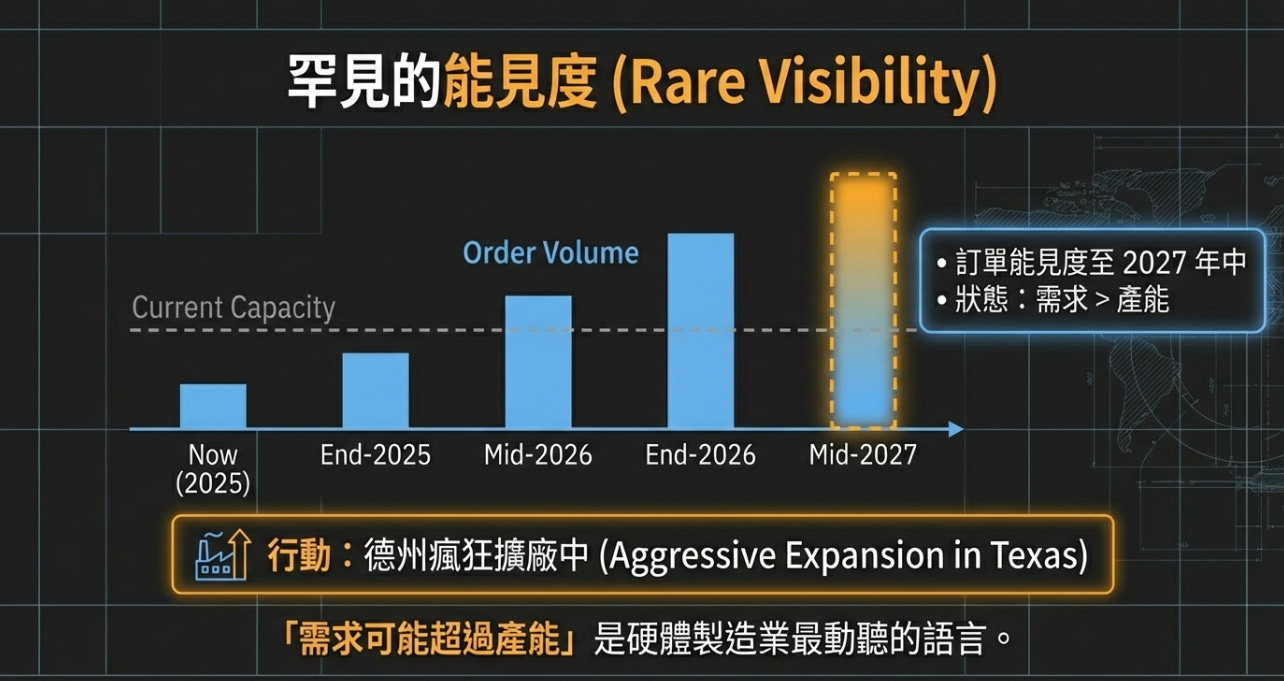

產能見底: 管理層極其罕見地表示,目前的訂單能見度已經看到 2027 年中,且「需求可能超過產能」。為此,公司正在德州等地瘋狂擴廠。

隨著 800G 產品的放量,其毛利率站穩 31.4%;同時作為少數具備「美國本土製造 (德州) 與台灣製造」能力的光模組廠。

2025 第四季財報分享

營收表現:雙引擎同時點火

Q4 總營收:1.343 億美元(擊敗預期的 1.28 億美元),年增高達 34%。

2025 全年營收:4.56 億美元(歷史新高,年增 83%)。

AAOI 的營收結構主要分為資料中心 (Datacenter) 和有線電視 (CATV)。過去兩者經常是「蹺蹺板」效應,但 2025 年 Q4 展現了雙驅動。資料中心業務受惠於 400G 的穩定出貨與 800G 的初期拉貨;而 CATV 業務受惠於北美寬頻供應商 DOCSIS 4.0 升級週期的啟動,需求全面復甦。這種雙引擎增長,為公司提供了現金流底盤。

獲利能力

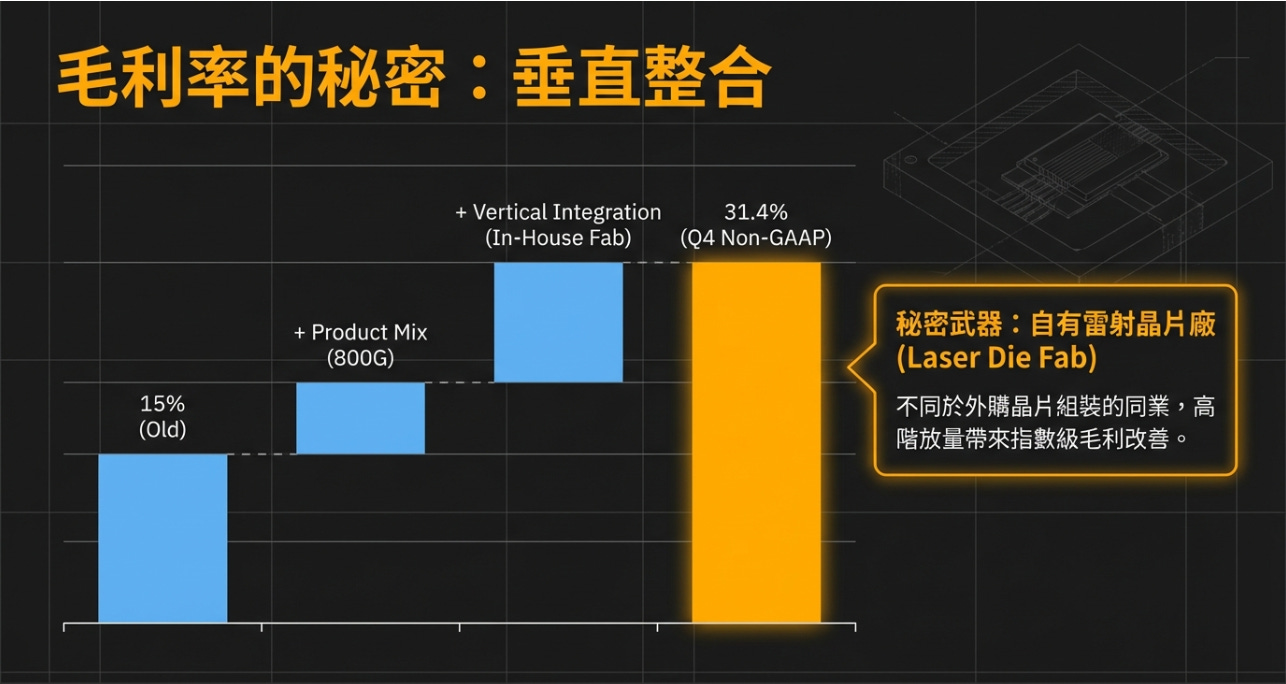

Q4 Non-GAAP 毛利率:31.4%(優於公司先前指引的 29% - 31%)。

Q4 Non-GAAP 每股盈餘 (EPS):$(0.01)(大幅擊敗預期的 $(0.11))。

毛利率是檢驗公司定價權的唯一真理。AAOI 的毛利率能從過去低谷期的十幾 %,一路攀升並突破 30% 大關,這是極其重要的里程碑。

為什麼毛利率會跳升?

產品組合優化: 400G 和 800G 光模組的 ASP (平均售價) 和毛利率遠高於傳統的 100G 產品。

垂直整合優勢: AAOI 與其他買晶片來組裝的模組廠不同,它擁有自己的雷射晶片 (Laser Die) 晶圓廠 (Fab)。當高階產品放量時,自製雷射晶片帶來的規模經濟,會讓毛利率呈現指數級的改善。

只要毛利率穩在 30% 以上,配合 Q1 高達 1.5 億以上的營收規模,AAOI 在 2026 年 Q1 實現 Non-GAAP 實質獲利 (EPS 轉正) 已經是板上釘釘的事實。

法說會 — 800G 的狂歡與 2027 年的能見度

Dr. Thompson Lin (CEO) 和 Dr. Stefan Murry (CFO) 在法說會上釋放了極度樂觀情緒。

1. 800G 批量訂單的戰略意義

管理層原話: 「公司已收到主要超大規模客戶的首批 800G 產品批量訂單,預計 800G 將成為 2026 年的主要增長引擎。」

在 AI 算力叢集中(例如由幾萬張 NVIDIA H100 或 B100 組成的超級電腦),GPU 之間的數據傳輸量是天文數字。傳統的銅線根本無法應付,必須依賴光纖與高速光模組。

過去幾年,800G 的市場幾乎被中際旭創 (Innolight) 和 Coherent 壟斷。微軟 (Microsoft) 等超大雲端巨頭為了降低供應鏈風險與壓低價格,極度渴望扶植「第二或第三供應商 (Second Source)」。AAOI 拿到這批 800G 訂單,表示他們的技術已經通過了測試。

2. 產能告急與德州擴張

管理層原話: 「目前的訂單能見度顯示,到 2027 年中,需求可能超過產能,我們正積極擴大在德州等地的製造能力。」

在半導體和光通訊領域,敢說出「訂單能見度到 2027 年中」的公司屈指可數。

更關鍵的是「德州製造」。隨著川普政府或未來的美國政府對中國科技產品(特別是涉及 AI 數據傳輸的敏感硬體)實施越來越嚴格的關稅與限制,中國光模組廠(如中際旭創、新易盛)在進入美國市場時面臨極大的地緣政治阻力。 AAOI 總部位於德州 Sugar Land,並在台灣設有工廠,超大規模客戶(Hyperscalers)為了確保 AI 算力中心的建設不被地緣政治中斷,將大量的長期訂單轉移給了具備美國本土製造能力的 AAOI。

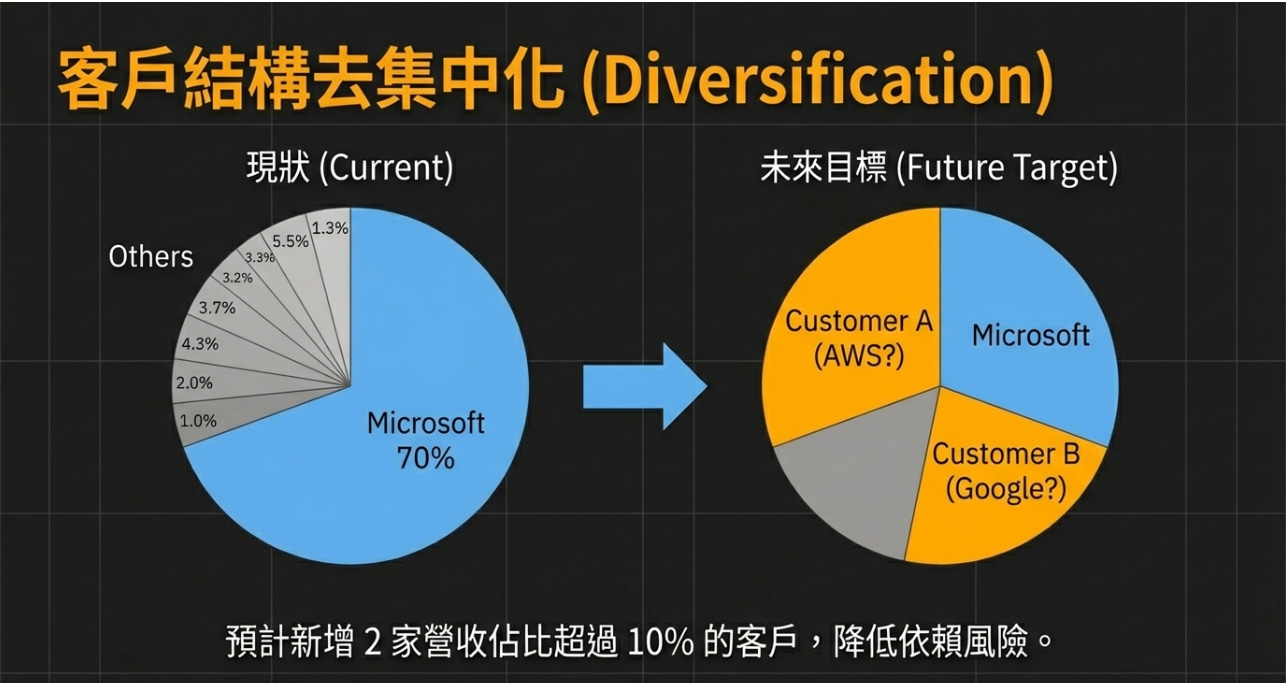

3. 三大超大規模客戶的突破

在過往的法說會紀錄與產業追蹤中,管理層暗示他們有望在今年迎來「三個營收佔比超過 10% 的超大規模資料中心客戶」。除了微軟之外,Amazon (AWS) 或 Google (GCP) 極有可能開始大規模採購 AAOI 的產品。客戶結構的去集中化,將大幅降低未來的營運風險。

風險與隱憂

產能擴張的執行風險:

要在德州和台灣快速擴充 800G 這種極高精密度的光模組產線並不容易。良率的控制、自動化設備的導入、以及熟練技術工人的招募,都是嚴峻的考驗。如果 AAOI 的擴廠進度落後,或者初期量產良率不佳,客戶的訂單隨時可能轉回給 Coherent 或 Fabrinet 等競爭對手。

1.6T 時代的技術落後風險:

雖然 AAOI 剛在 800G 站穩腳跟,但 NVIDIA 的下一代架構(Rubin)即將把光通訊推向 1.6T 甚至 3.2T 的時代。在更高速的領域,矽光子 (Silicon Photonics) 和共封裝光學 (CPO) 技術將成為主流。AAOI 必須證明他們在 1.6T 世代的研發沒有掉隊,否則 2027 年以後的增長將面臨斷崖式下跌。

客戶過度集中的風險:

雖然在努力拓展,但目前 AAOI 的資料中心營收仍高度依賴微軟等少數巨頭。如果科技巨頭因為宏觀經濟因素突然削減 AI 資本支出 (CapEx),或者微軟改變了其網路架構設計,AAOI 的業績將遭受毀滅性的打擊。

營運資金與自由現金流壓力:

瘋狂擴廠需要錢。雖然目前財報看似健康,但德州工廠的擴建將消耗龐大的資本支出。投資人需密切關注其未來的自由現金流 (FCF) 狀況,若現金消耗過快,公司可能被迫發行新股或可轉債,造成股權稀釋。

估值分析

AAOI 在不到一年的時間裡翻了將近 9 倍。為什麼一天能漲 57%?

空頭的毀滅日: AAOI 長期以來被華爾街視為「二線低階模組廠」,累積了極高的做空部位 (Short Interest)。財報中「拿到超大規模客戶 800G 批量訂單」的消息,直接宣判了空頭的死刑引發了擠壓。

「非紅供應鏈」的稀缺性爆發: 在地緣政治關稅威脅下,微軟等巨頭急需將 AI 網路硬體訂單從中國(如中際旭創)轉移至美國本土。AAOI 德州廠的產能能見度直達 2027 年,這讓市場意識到,AAOI是 AI 算力基礎設施的「供應商」。

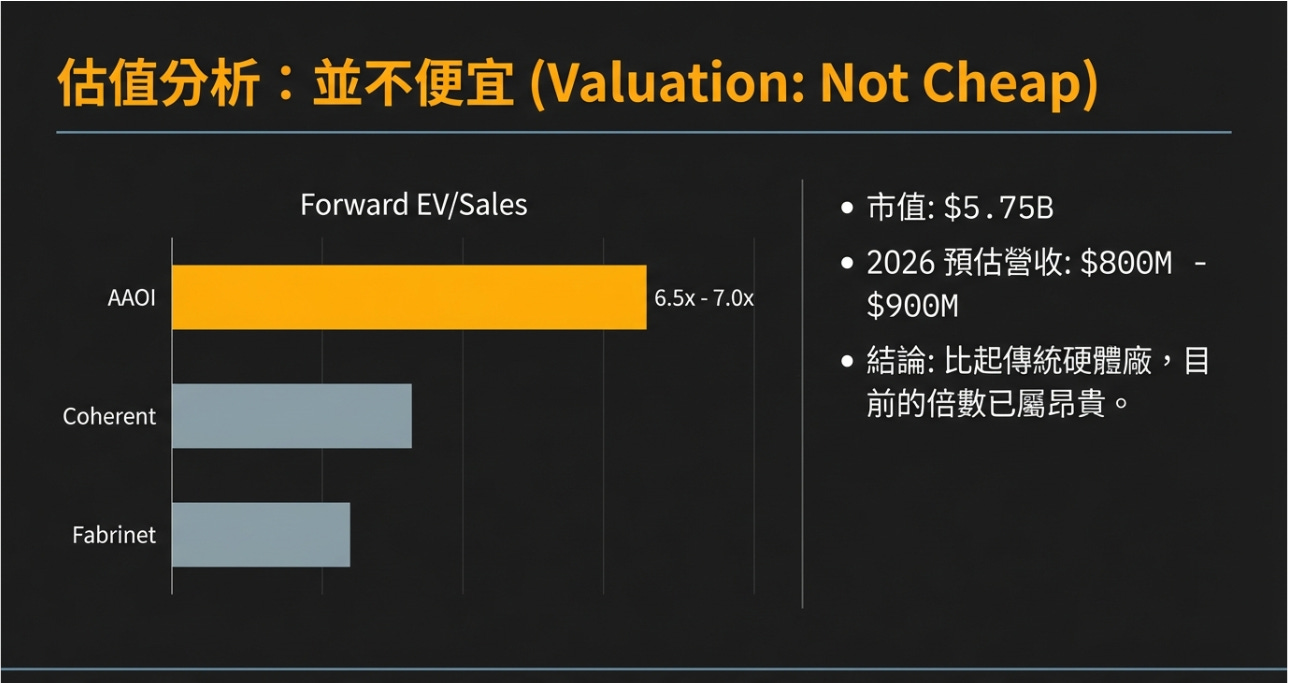

在 57.51 億美元的市值下,我們必須用超級成長股的壓力測試,來倒推目前的股價是否合理。

企業價值對營收比 (EV/Sales) 檢視

市值 (Market Cap):57.51 億美元。

2026 財年預估營收:基於強悍的 Q1 指引 (1.5億-1.65億) 以及 800G 放量的逐季遞增,我們將 2026 全年營收預估大幅上調至 8.0 億 - 9.0 億美元。

Forward EV/Sales:約 6.5x - 7.0x。

對於傳統光模組硬體廠,7 倍的 EV/Sales ,對比 Coherent COHR 0.00%↑ 或 Fabrinet FN 0.00%↑ ,目前是昂貴的。

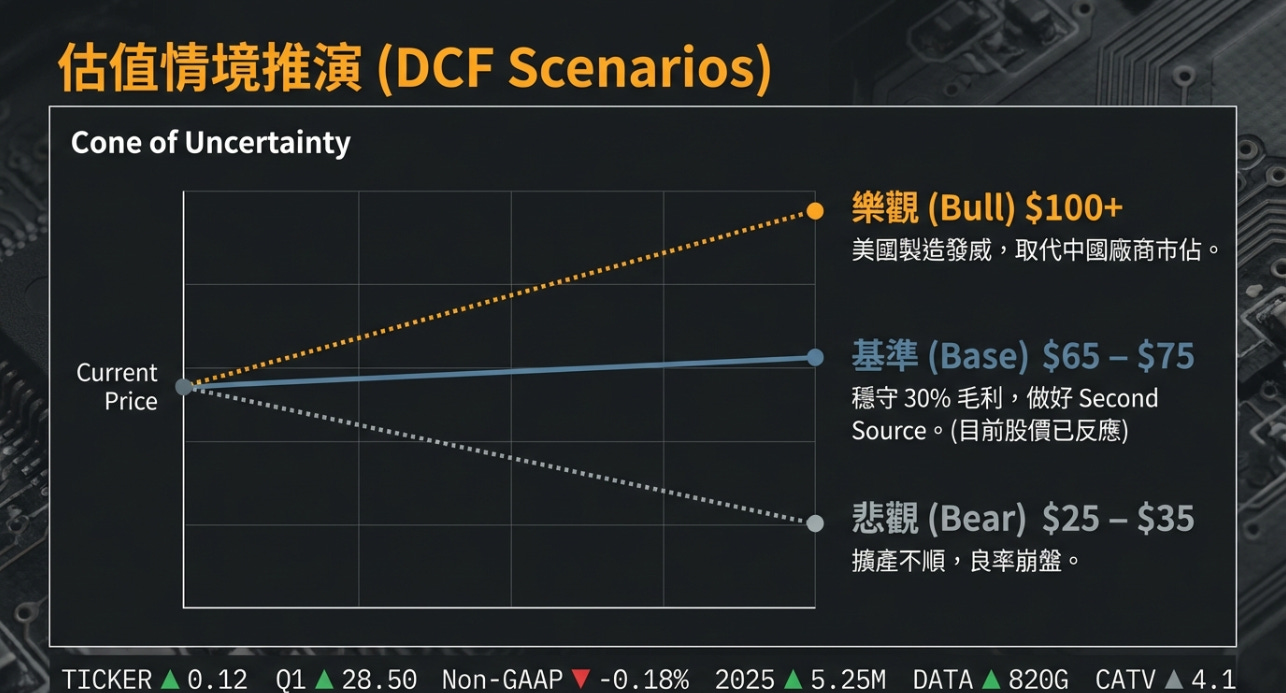

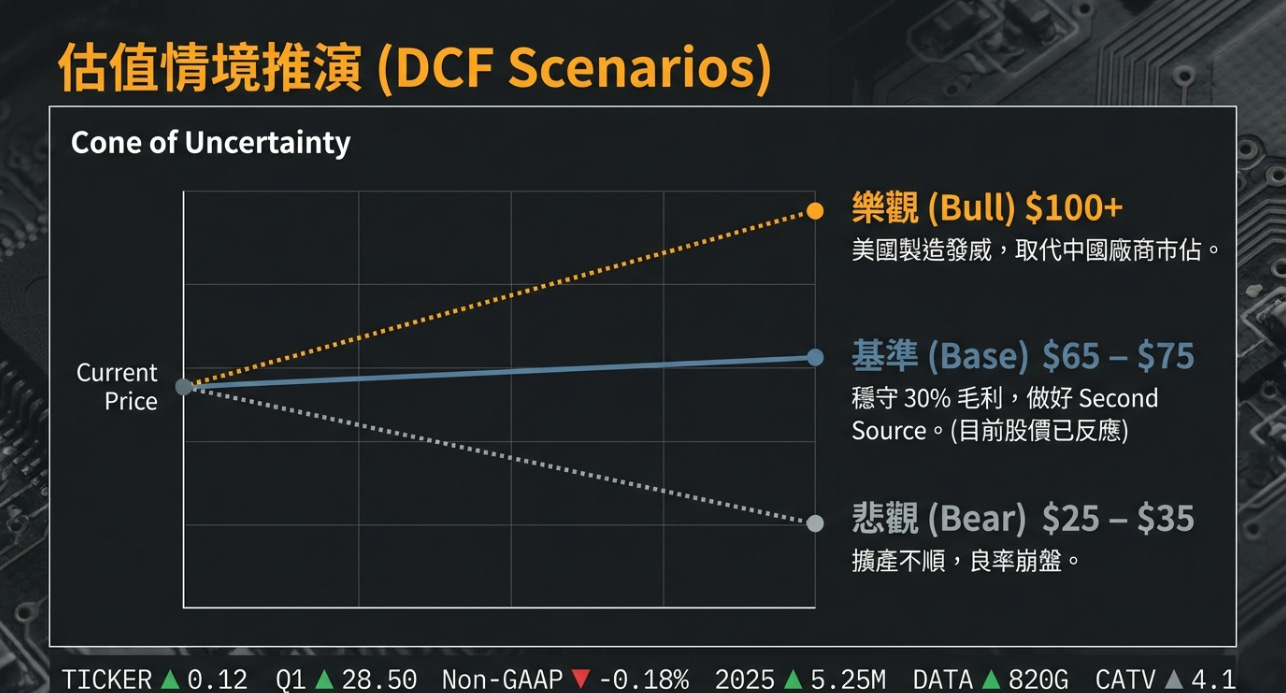

DCF 模型

要支撐近 60 億美元的市值,AAOI 未來的自由現金流 (FCF) 必須證明其能在 800G/1.6T 時代拿下顯著的市佔率:

關鍵假設:

WACC:11.0%(雖然基本面轉強,但硬體製造與產能擴張依然具備高風險)。

終端成長率:4.0%(AI 叢集光互連的長期剛需)。

自由現金流 (FCF) 路徑推演:

2026-2027 年 (擴產與放量期):德州廠擴建消耗 CapEx,但 800G 高毛利產品帶來龐大營運現金流,FCF 快速轉正達 1.0 億 - 1.5 億美元。

2028-2029 年 (1.6T 世代收割期):假設 AAOI 成功切入 1.6T 矽光子/CPO 供應鏈,營收突破 20 億美元,FCF 達到 3.5 億美元以上。

每股內在價值:

悲觀情境 (產能擴充不順,800G 良率崩盤被客戶砍單):$25.00 - $35.00。

一旦連續高成長的財測破滅,殺估值的速度會和今天上漲的速度一樣快。

基準情境 (穩健扮演北美 AI 巨頭的第二/第三供應商,毛利穩守 30%+):$65.00 - $75.00。

股價已經超前反應了基準價值。

樂觀情境 (憑藉美國本土製造優勢,徹底取代部分中國廠商市佔,營收上看 30 億):$100.00+。

大叔的看法

AAOI 拿到了 800G 的門票,這是實打實的基本面質變。但 57% 的單日漲幅已經將未來 12 個月的好消息全部 Price-in。

耐心是最高級的交易技巧。等待股價因為超買而自然回落,才是風險報酬比合理的右側建倉點。

AAOI 用一天時間走完了別人一年的行情。57 億美元的市值,是市場對美國本土 AI 光通訊廠的最高禮讚。

大叔備忘錄

1.34 億美元的季度營收,配上落地的 800G 訂單,不只是數字成長也是戰略定位的確認。

在 AI 基礎設施全面升級的背景下,800G 代表的是資料中心骨幹網路的躍遷。當市場還在討論 GPU,真正的瓶頸其實是網路吞吐與延遲。

同時擁有美國本土製造能力與端到端垂直整合能力,讓 AAOI 在供應鏈重組與地緣政治風險上具備明顯緩衝。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

LPO 是去DSP 中期方案,目前業界的共識是,LPO 的黃金期大約會維持 3 到 5 年(約 2024 - 2028/2029 年)。

我做了點功課,短期還是有暴發力,但由於400-800G LPO 只會是過度方案,長遠要看自家的技術成長,槓桿較高,所以已經馬上啟動ATM 隨時增發。$LITE 是全方位的穩,直指1.6T 市場。Ayar Lab 則是未上市潛力最巨大的。