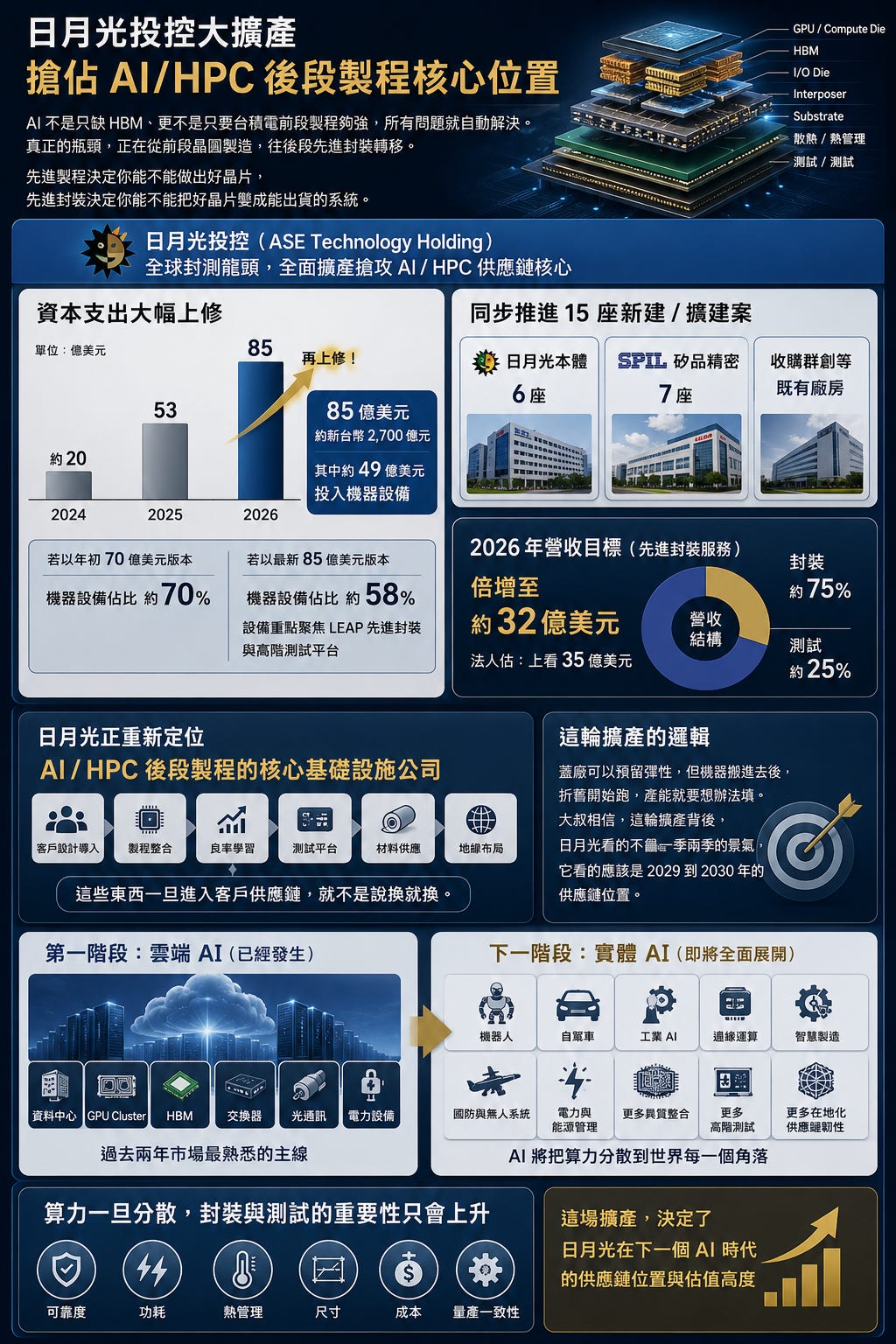

日月光 $ASX 85 億美元資本支出與 15 座新廠

AI 不是只缺記憶體,現在連把晶片黏在一起都缺

AI 早就已經不是只缺 HBM、或者只要台積電前段製程夠強,一切問題都能自動解決。真正的瓶頸已經從在從前段晶圓製造,往後段先進封裝轉移。以前大家談半導體,都放在3 奈米、2 奈米、GAA、EUV,但到了 AI 與 HPC 時代,你還要把 GPU、HBM、I/O die、interposer、substrate、散熱、測試全部串起來。先進製程決定你能不能做出好晶片,但先進封裝決定你能不能把好晶片變成能出貨的系統。這就是日月光投控這次大擴產真正的背景。

全球封測龍頭日月光投控,2026 年資本支出,原本年初預估是 70 億美元。到了 4 月法說會,直接上修到 85 億美元,換算新台幣,大約是 2,700 億元。

再加上集團同步推進了 15 座新建與擴建案:

日月光本體 6 座

矽品 7 座

收購群創等既有廠房。

過去很長一段時間,日月光集團年度資本支出大約在 20 億美元上下;到了 2025 年,跳到 53 億美元;2026 年,再上修到 85 億美元,在這 85 億美元裡,大約 49 億美元投入機器設備。如果用年初 70 億美元版本來看,機器設備占比約七成。如果用最新 85 億美元版本來看,機器設備占比約 58%,在設備上重點在 LEAP 先進封裝與高階測試平台。如果蓋廠你可以預留空間做未來使用,但機器搬進去,對公司來說折舊就開始跑,為了避免折舊,那工廠就必須把產能想辦法填好填滿。

所以大叔相信這輪擴產,日月光不會只是看好一季兩季的景氣,它看的應該未來2029 到 2030 年。在2026 年,目標是讓先進封裝服務營收倍增到約 32 億美元,有些法人機構甚至認為有機會上看 35 億美元。

按照目前的公司營收比例,封裝約占 75%、測試約占 25%。日月光正在讓自己往 AI/HPC 後段製程的核心基礎設施公司邁進。如果成功,市場給它的估值邏輯就會改變,因為訂單跟後段製程可以交由日月光來做,這等於日月光把自己擺在一個更關鍵的位置。以前封測廠常常被看成景氣循環股,但先進封裝不一樣。它牽涉到客戶設計導入、製程整合、良率學習、測試平台、材料供應與地緣布局。這些一進入客戶供應鏈,就成為深深抓住客戶,無法說換就換。

雲端 AI 是第一階段。

資料中心、GPU cluster、HBM、交換器、光通訊、電力設備,這些是過去兩年市場最熟悉的主線。現在AI已經往實體世界延伸。

包括:

車用電子

ADAS 先進駕駛輔助

人形機器人

邊緣運算

無人機

工業 AI

國防與自動化系統

這些應用都有一個共同點:它們還要功耗控制、散熱、可靠度、小型化、異質整合與高階測試。而這些需求,全部都會把先進封裝推到核心位置。雲端 AI 是把算力集中到資料中心,實體 AI 是把算力塞進車子、機器人、工廠、無人機與邊緣設備裡。

前者需要超大規模算力、後者需要大量高可靠度封裝。所以日月光這輪擴產,它更像是在替下一代硬體架構鋪底。

如果說雲端 AI 是把算力集中到資料中心,那實體 AI 就是把算力分散到世界每一個角落。而算力一旦分散,封裝與測試的重要性只會上升,因為你要可靠度、功耗、熱管理、尺寸、成本,以及量產一致性。

收購群創南科廠:產能吃緊訊號

日月光半導體斥資新台幣 148.5 億元,收購群創位於台南新市區的南科 5 廠,建物面積 55,754.97 坪。最有趣的是日月光另外支付約 9.82 億元「加急」補償費,要求群創依約提前並加速拆卸、搬遷與清運製程及廠務設備。

正常來說自建一座先進封裝無塵室廠,通常需要兩到三年,日月光現在選擇花錢買現成廠房,甚至多付近 10 億元加急費,把交屋時程往前壓。可以證明產能缺口大到無法等下去。同時矽品也以 63.25 億元收購群創南科 2 廠,約 4.2 萬坪。同一批南科資產連續賣給南茂、矽品、日月光,合計處分利益超過 197 億元,貢獻每股稅後純益約 2.4 到 2.5 元。

這也證明現在「時間」是目前先進封裝最貴的成本,這就是產能吃緊最誠實的財務註腳。

楠梓第三園區

除了南科,日月光也繼續加碼高雄楠梓,公司斥資 178 億元,在楠梓第三期建廠,由於第一、二園區長期滿租,日月光取得約 3.35 公頃第三園區基地,預計 2026 年內動工,2028 年第二季完工。因為台積電與他的供應商正在南部形成越來越完整的供應鏈,對日月光來說,楠梓是有營運基礎、人才供給、客戶協作與供應鏈群聚的綜合優勢。未來若要承接台積電外包製程、CPO 共同封裝光學元件,以及更多 AI/HPC 後段需求,南台灣基地的重要性會繼續上升。

營運長吳田玉講得很清楚,15 座廠同步動工,瞄準的是 2029 到 2030 年的長線,日月光這次超前部署是因2020 到 2026 年,當需求真的起來,產能是瞬間被消化殆盡。所以日月光現在的策略是在供應鏈重組週期裡提前卡位。

定價權

市場調查日月光已經對 CoWoS、FoCoS 等先進封裝,向主要美系客戶調漲超過 20%,同時吳田玉營運長本人把漲價分成兩類。

第一類,是必要性調漲,主要反映原物料成本與長期投資攤提。這種漲價屬於成本轉嫁。

第二類,是策略性調漲,這是因為供需失衡而來的定價,但營運長對這一塊比較保留,強調要交由經營團隊審慎評估,也就是說客戶信任比短期價格更重要,這個思維很重要是日月光本持著長期經營關係,不會單純因為市場需求就不斷拉升價格,它牽涉到長期客戶關係、設計導入、供應鏈分配與未來平台合作。如果你今天因為產能緊就對客戶狠敲一筆,短期毛利率可能很好看,但長期客戶也可能開始找第二供應商,甚至加速內製或轉移。

所以超過 20% 調漲是真的利多。但大叔認為有如日月光管理層說的其中一部分是成本轉嫁,另外一部分是市場供需紅利,再加上測試的重要性目前還是被市場低估,但是AI/HPC 晶片越複雜,對於高階封裝來說良率、可靠度、熱特性、訊號完整性,都需要更複雜的測試流程,也因此日月光賣的是整套後段整合能力。這才是 LEAP 平台真正的價值。

產能會在你還沒反應過來時被吃光

日月光這次超前部署,也不是憑空來的。2020 到 2026 年,我們在半導體供應鏈學到一件事,當需求真的起來,產能是瞬間被消化殆盡。

晶片缺貨是一次教訓、AI GPU 與 HBM 是第二次教訓,CoWoS 與先進封裝瓶頸,是第三次教訓。所以日月光現在的策略是在供應鏈重組週期裡提前卡位。因為資本支出、折舊、廠房、設備、人力都要先出去。但長期看,如果先進封裝真的成為 AI 硬體的核心瓶頸,那麼半導體景氣好的時候,訂單人人想要。這時候產能就會變成稀缺的寶物,這就是日月光在賭的東西。

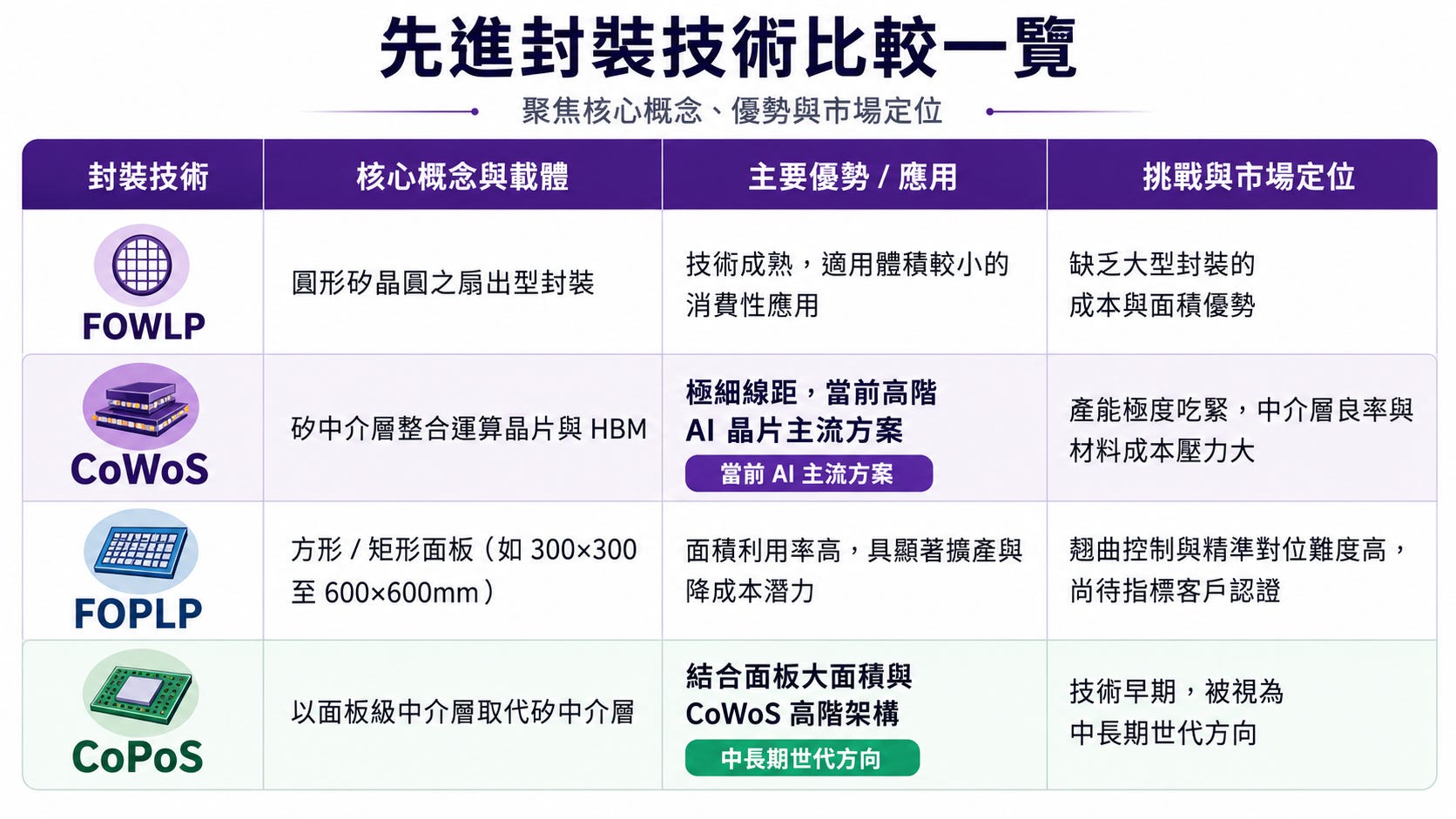

FOPLP、CoWoS 與 FOCoS 的三國演義

AI 加速器需要把運算晶片、HBM、小晶片、基板、散熱、電源與測試全部整合在一起。這有點像是幫一台超跑組裝引擎、變速箱、冷卻系統,還要保證它在高速下不會解體。

日月光這一輪大規模資本支出,主要就是為了突破幾條關鍵技術路徑的產能與物理極限:CoWoS、FOPLP、FOCoS、FOCoS-Bridge,其實都在回答當AI 晶片越來越大、越來越複雜,封裝要怎麼又快、又便宜、又夠穩?

FOPLP 要解決 CoWoS 的幾何問題

目前高階 AI 加速器高度依賴台積電 CoWoS。CoWoS 的核心,是透過昂貴的矽中介層,把運算晶片與 HBM 緊密整合在一起。它的好處很明確:

線距可以做到非常細,甚至到次微米級

訊號傳輸效率高

整合密度強

所以它成為當前高階 AI 晶片的主流方案。但問題它也很貴、很難做、產能很緊,當晶片越做越大,矽中介層會開始碰到幾何天花板。現在 AI 晶片的 chiplet 數量越來越多,中介層面積也越來越大。

目前已經能量產到光罩尺寸 3 倍的中介層,未來需求還會往 3.5 倍、4.5 倍,甚至 5.5 倍發展。因為你是在 12 吋圓形矽晶圓上,切出超大面積的中介層,面積越大,單片晶圓能產出的數量就越少,同時良率風險越高,成本也會指數上升。這就是日月光推進 FOPLP 面板級扇出型封裝,改用方形或矩形面板作為載體。相較於圓形晶圓受邊緣限制、面積利用率偏低,矩形面板可以更有效利用面積,提升單次封裝的晶片數量,進而攤提固定成本。

幾種封裝技術怎麼看?

這裡把幾種主要技術放在一起看,會比較清楚。

FOWLP 是成熟老兵

CoWoS 是現在的王牌

FOPLP 是降本放量的挑戰者

CoPoS 是更長期的下一代想像。

這四個是不同成本、不同效能、不同應用場景下的技術分工,所以這不是誰取代誰,只是在不同的情況下,提供不同的方案。最貴、最強的留給最高階產品。成本更敏感的產品,開始尋找替代方案。新技術先從邊緣應用切入,等良率和客戶認證成熟後,再往核心戰場推進。

日月光的 FOPLP:五年研發,2026 試產,2027 放量

日月光在 FOPLP 已經投入研發超過五年。公司規劃的全球首條具經濟規模、高度自動化的 FOPLP 量產線,預計 2026 年底試產,2027 年放量。

初期會從 300×300mm 起步,之後規劃擴大到 600×600mm。面板越大,理論上的面積利用率和成本優勢越明顯,但面板越大,工程難度也會越高。尤其是翹曲控制、精準對位、大面積良率,全部都會變成硬仗。

這就像煎蛋餅,小張蛋餅很好翻。你突然要做一張餐桌大的蛋餅,理論上一次可以餵更多人,但問題是你翻得動嗎?會不會破?火候能不能均勻?

日月光 FOPLP 的首波訂單,就來自成本較敏感的應用。包括高通的電源管理 IC、射頻元件,以及 AMD 的 PC CPU。因為 FOPLP 的最大賣點是降本與放量,所以它先從成本敏感、封裝需求明確、但不一定需要 CoWoS 那種極限規格的產品開始,是比較務實的路線。

FOCoS:不是所有晶片都需要 CoWoS

並不是所有高效能應用,都需要 CoWoS 那種極細線距與最高規格的矽中介層方案。CoWoS 很強,但也很貴。如果每一個高效能應用都用 CoWoS,就像每次出門買便當都開法拉利。所以日月光開發 FOCoS,Fan-Out Chip-on-Substrate。FOCoS 的邏輯,是利用扇出重佈線層,也就是 RDL,來整合小晶片,達到有效降本。這是針對不需要 CoWoS 極細線距的高效能應用,提供一個更有成本效率的方案。這在 AI/HPC 之外的應用很重要,因為未來高效能晶片不會只有資料中心 GPU,還會有 ASIC、網通晶片、伺服器 CPU、邊緣 AI、車用與工業應用。這些應用有些需要極致性能,有些更在意成本、量產、功耗與可靠度。所以 FOCoS 的定位是補足 CoWoS 之外的廣大空間。

FOCoS-Bridge:用矽橋提高互連密度

隨著整合複雜度提升,日月光又推出 FOCoS-Bridge。FOCoS-Bridge 的關鍵,是利用矽橋在晶片之間提供高路由密度互連,同時在中介層提供寬間距 RDL,用來傳輸電源。這裡可以把它想成一套分工系統。

訊號傳輸需要高密度互連,就讓矽橋來處理。

電源傳輸需要更大的通道與穩定性,就讓寬間距 RDL 來負責。

這種架構的目的是在成本、密度與電源完整性之間取得平衡。隨著晶片功耗越來越高,電源傳輸會變得非常重要,AI 晶片不是只要資料跑得快,電也要送得穩。為了滿足垂直電源傳輸,FOCoS-Bridge 周圍配置大量高銅柱,銅柱間距也從 150μm 縮小到 130μm。

這代表封裝內部的垂直互連密度正在提高。未來 Bridge Die 內更將整合 TSV,也就是矽穿孔,以及 DTC,也就是深溝槽電容,用來支援更好的電源與訊號完整性。先進封裝開始也在封裝裡管理訊號、電源與熱,開始參與晶片系統效能本身。

地緣政治:先進封裝也在拚護照

這一輪半導體供應鏈重組,其實大家都遇到相同的問題,如何避免不被地緣政治卡脖子?

這道理也很簡單,AI 晶片已經成爲國家戰略物資,所以在供應鏈上的思維不能只追求最低成本,它還要追求安全、備援,以及在政治上說得過去。

日月光這次 85 億美元資本支出,除了在台灣本土擴產,也同步往美洲與東南亞布局。這是全球供應鏈重新分工,台灣負責核心技術與量產密度;美國負責貼近先進晶圓製造與大客戶;東南亞負責中國加一、車用與實體 AI 的後段樞紐。

美國製造的最後一哩路:沒有封裝,晶片法案只做到一半

美國透過 CHIPS Act,把台積電拉到鳳凰城建立先進晶圓製造,但它只解決了一半問題。因為晶圓做出來之後,還要封裝、測試、驗證,最後才變成客戶能用的產品。

結果前段晶圓的確在美國做,但後段先進封裝還要空運回亞洲處理,那整條供應鏈就是不完整。同時也多了一堆時間、成本與風險,所以美國客戶也開始要求日月光過來做先進封裝與測試。

在這時候台積電與 Amkor 簽署 10 年合作,由台積電向 Amkor 位於亞利桑那 Peoria 的新廠採購先進封裝與測試服務,包括 InFO 與 CoWoS,就近支援台積電鳳凰城晶圓廠客戶。這些客戶包括 NVIDIA、Apple、AMD 等大咖。其實這點大叔在群裡提過,AMKR 其實是美國政府親自找來的,因為他連封裝都要求必須美國,因此不管是 AMKR 還是 ASX都是在這個邏輯底下,為了讓美國先進半導體供應鏈拼圖裡,拼上關鍵的一塊。

Amkor Peoria 已經擴大到約 70 億美元

Amkor Peoria 案初期規劃約 20 億美元,但這已經是舊版本。Amkor 於 2025 年 10 月動土後,投資規模已經擴大,根據大叔調查,最新兩期規模約 70 億美元,預計創造約 3,000 個職缺,目標 2028 年量產。

美國商務部也已就約 4 億美元 CHIPS 直接補助釋出初步條件。所以原本只把這個案子看成 20 億美元級別,會低估它在美國先進封測供應鏈裡的戰略重要性。

70 億美元已經是不是一般封裝廠,其實是美國要補上先進封裝短板的一次重押。

就好像補習班,小孩子從學校出來後,還要把孩子送回亞洲補習。Amkor Peoria 的角色,就是幫美國把這個補習班蓋在隔壁(紅色標點)。

這份台積電與 Amkor 的 10 年協議,確定先進封測在美國供應鏈裡的核心地位,同時它也提供 Amkor 長期訂單能見度,但風險也不能忽略。美國建廠成本很高、人力成本高、施工與供應鏈成本高、未來產能利用率爬坡,也不是按下開關就會滿載。所以這個案子的投資邏輯是戰略價值很高,但經濟效率未必一開始就漂亮。

日月光在美國專攻測試與研發最後關卡

Amkor 在亞利桑那補先進封裝與測試的大拼圖,日月光也沒有缺席美國市場。日月光透過子公司 ISE Labs,在加州聖荷西與佛利蒙特擴建兩座測試與研發廠,總營運面積超過 15 萬平方英尺,而且公司還規劃第三、第四座廠。

請注意日月光不是要在美國複製一整套台灣封測王國,它比較像是補上北美客戶最需要的前端協作與驗證能力,ISE Labs 主責可靠度與驗證測試、自動測試設備 ATE 軟體開發。

服務的應用包括:

AI / ML

ADAS

HPC

北美高階晶片設計客戶

其實這個定位很聰明,很多北美客戶在早期設計、驗證、可靠度測試、軟硬體調整階段,需要近距離支援,你不能每一個問題都跨太平洋來回等,尤其是 AI/HPC 晶片,設計週期緊、客戶需求變化快、測試複雜度高。靠近客戶是縮短問題解決時間。

因此日月光在美國的角色,並不會跟AMKR 有直接衝突,反而可能是協同合作。

東南亞崛起:中國加一,把檳城推上封測主桌

除了美國,另一個重點是東南亞。在「中國加一」策略下,東南亞成為後段供應鏈轉移的首選地區。封測比前段晶圓製造更適合區域化擴散,它需要大量工程人才、製造管理能力、供應鏈配套與成本效率。

而馬來西亞檳城,本來就是全球半導體後段製造重鎮。對日月光來說,檳城是既有據點的升級。日月光除了既有擴建外,還在 2025 年 10 月與類比晶片大廠亞德諾,也就是 ADI,達成戰略合作。

日月光將以 100% 股權收購 ADI 位於檳城 Bayan Lepas 的製造據點。這座廠在 1994 年設立,建物面積超過 68 萬平方英尺。

更重要的是它還包括長期供應協議,並由 ADI 共同投資提升技術能力。也就是說,這是產能、長約、技術,這種結構比單純買廠更有價值。因為你拿到客戶關係、技術升級路徑與未來訂單基礎,這筆交易 2026 年上半年完成交割。

檳城的戰略位置:實體 AI、車用與機器人的海外樞紐

日月光在檳城的定位也很清楚,檳城是日月光全球最大影像感測元件封測基地,其中約九成用於車用。因為下一階段 AI 會往實體世界走。

車用電子

ADAS

機器人

無人機

工業自動化

邊緣 AI。

這些應用都高度依賴感測器、功率元件、類比晶片、控制晶片與高可靠度封測,也就是說,檳城正在變成日月光布局實體 AI、車用與機器人供應鏈的海外樞紐,這一點跟台灣先進封裝互補。台灣更偏 AI/HPC 高階封裝與先進測試,而檳城更偏車用、感測、實體 AI 相關後段量產與區域化供應鏈。

台灣設備商跟著南向

日月光往檳城加碼,也會牽動台灣相關設備商南向,例如均豪、東捷、德律等,都可能隨著客戶布局與封測產能外移,跟著擴大海外支援。半導體供應鏈的區域化不是主角自己搬家,是一整串生態系一起移動。

主廠先去,設備商跟著去,再來材料商跟著去,廠務工程跟著來,到最後測試與維修服務也跟過來,最後就形成新的區域供應鏈密度。

這就是為什麼馬來西亞檳城會越來越重要,它是後段製造生態系逐漸成熟的故事。而我們必須要有全球思維,日月光正在做的三件事。

在台灣維持先進封裝與高階測試的核心量產基地

在美國靠近先進晶圓製造與北美大客戶,補上可靠度、驗證與測試服務

在馬來西亞檳城加碼實體 AI、車用與感測封測樞紐,配合中國加一與供應鏈區域化。

這就是先進封裝的全球化 2.0,不再是把產能放到最低成本的地方,而是把產能放到客戶、政策與風險都能接受的地方。

請記住這是新半導體供應鏈的遊戲規則。

台灣半導體設備與材料受惠盤點(分層)

台積電擴大 CoWoS 委外+日月光 15 座廠擴建,引發巨大訂單外溢。大叔會依「證據強度」分層:

先列已獲日月光官方供應商獎項的證據標的,再列題材/認證中的標的,但我會附上提醒。

二階觀察:設備商吃到的是「台積電+日月光」雙引擎

看先進封裝,不能只看誰直接接到日月光訂單。真正有意思的是第二層,台積電的 CoWoS 瓶頸,正在替日月光與台灣設備商創造外溢市場。

CoWoS 現在是高階 AI 晶片的主流方案,但台積電的產能不是無限的,尤其在 AI GPU、ASIC、HBM 整合需求暴衝之後,CoWoS 變成整條供應鏈裡最擠的收費站。

台積電不可能把所有環節都自己吃下來,所以它的策略很清楚:

核心中介層封裝,也就是 CoW 段,自己抓牢。

後段基板封裝,也就是 oS 段,以及最終測試,則大量委外給日月光、京元電等夥伴。

這個分工代表日月光不是單純「自己擴產」,它其實也在承接台積電 CoWoS 外溢出來的後段需求。日月光背後站著的不只是自己的客戶,還有台積電這台巨型流量入口。這就讓台灣設備商出現一個很漂亮的結構:

台積電買設備,它們受惠

日月光買設備,它們也受惠

台積電產能不夠、需求外溢到日月光,它們還是受惠

這就是「雙引擎」,像萬潤、弘塑、辛耘這類設備商,吃到的不是單點訂單,而是整個先進封裝供應鏈同步擴產的採購潮。另一個更有意思的地方,是 FOPLP 把原本半導體設備商與面板設備商的邊界打開了。

這件事對純半導體設備廠來說,不一定輕鬆。因為半導體設備廠熟悉的是晶圓尺寸、晶圓搬送、晶圓級對位與製程控制,但 FOPLP 要處理的是更大的面板載體。

大尺寸玻璃傳輸

面板翹曲控制

大面積 AOI 檢測

高精度對位

自動化搬運

這些東西,反而是原本面板設備商長期累積的基本功,所以均豪、友威科這類原本深耕面板設備的公司,在 FOPLP 競標裡不是來客串的,因為 FOPLP 剛好需要把半導體精度與面板尺寸結合起來。

對面板設備商來說,大尺寸載板、玻璃搬送與 AOI,本來就是它們熟悉的語言,現在只是這個語言突然被 AI 先進封裝重新定價。

CoWoS 外溢,讓半導體設備商吃到台積電與日月光雙引擎;FOPLP 放量,讓面板設備商靠大尺寸與 AOI 經驗重新站上牌桌。

備註:這些公司是針對日月光列出來,不代表其他公司就沒機會了。

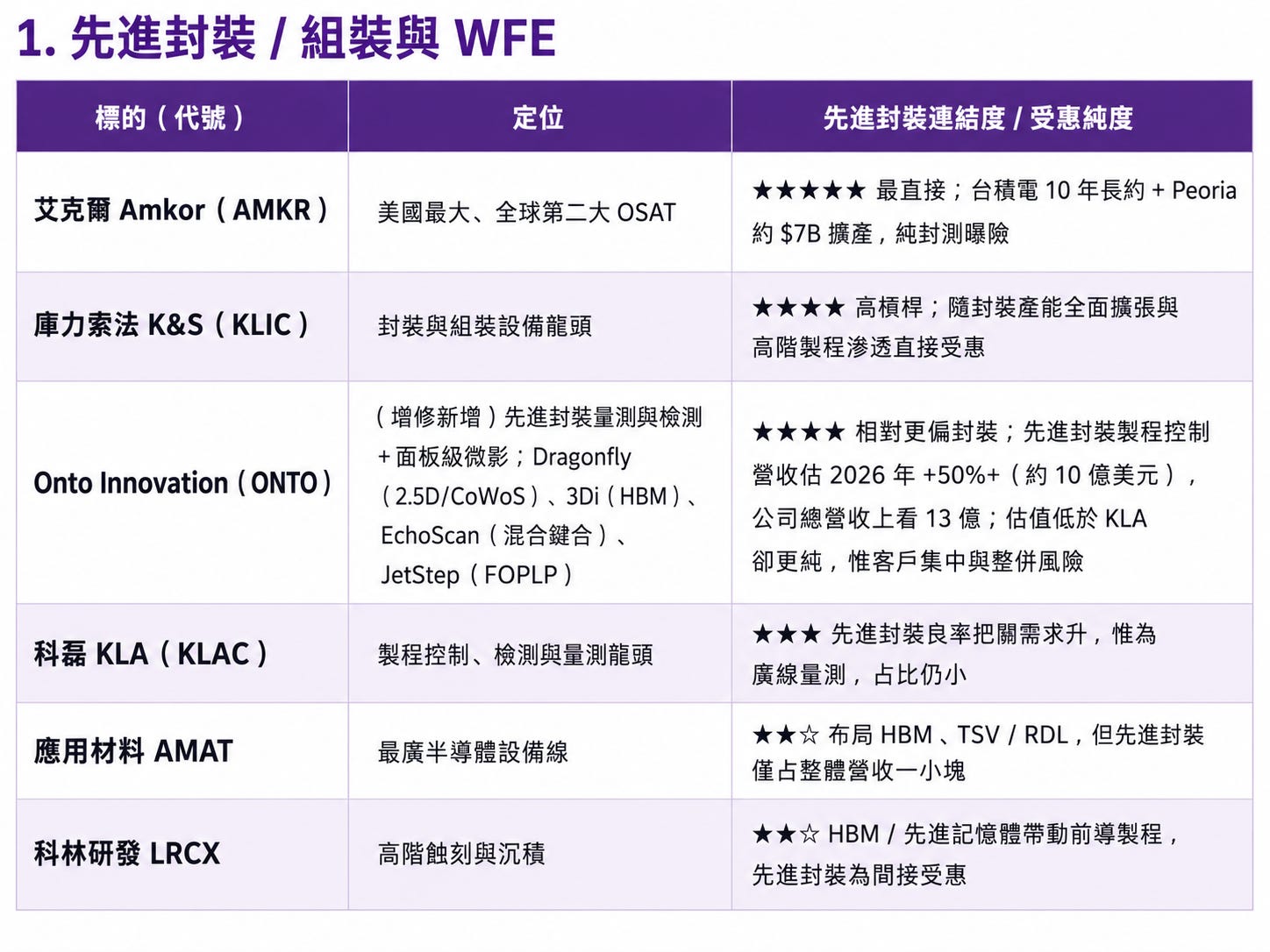

美股先進封裝與半導體設備受惠標的

海內外設備受惠程度並不齊一,先看先進封裝/組裝與廣線晶圓廠設備(WFE),再單獨處理常被受惠清單忽略、卻是「測試」這條腿主角的測試設備(ATE)。純 OSAT 曝險最直接,封裝/組裝設備次之,廣線 WFE 雖受惠但在公司層級被稀釋。

以下依「先進封裝純度」排序

KLA/AMAT/LRCX 是優秀公司,但它們的股價由整體 WFE 循環(含邏輯、記憶體前段)主導,先進封裝只是快速成長的一小塊。若你想要的是「日月光擴產」的純曝險,AMKR(純 OSAT)與 KLIC(封裝設備)是槓桿最高的表達方式;檢測/量測端若要相對更偏封裝的表達,Onto Innovation ONTO 0.00%↑ 較 KLA 更純、估值也更低,代價是客戶集中與整併風險。

買 KLA、AMAT、LRCX、ONTO,是買半導體設備大週期。買 AMKR、KLIC,才比較像買先進封裝擴產的直接槓桿。

測試設備(ATE):AI 測試時間拉長的最大受惠者

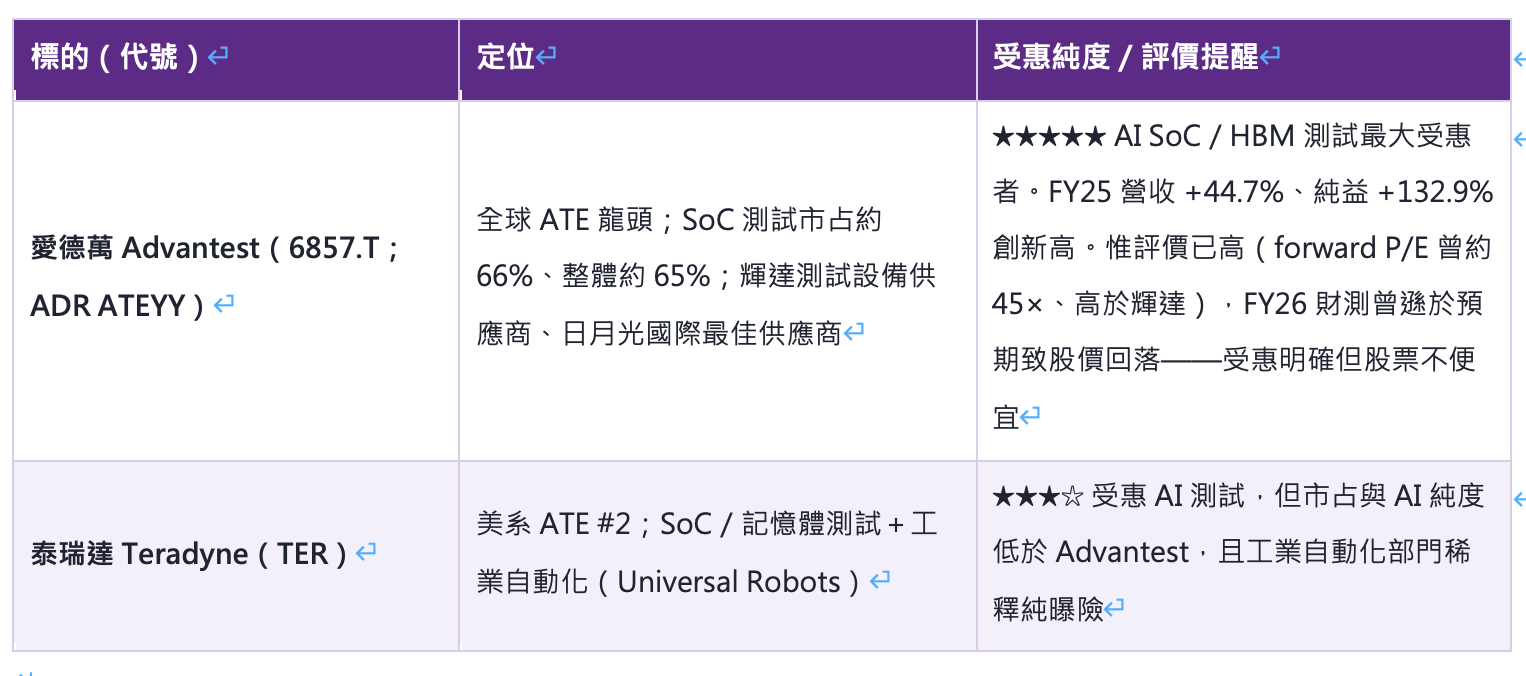

測試占日月光 LEAP 營收約 25%,且 AI 晶片測試涵蓋效能、功耗與可靠度、測試時間結構性拉長。Advantest/Teradyne 則是「測試設備」端供應機台,兩端同時受惠。

AI 晶片不只是封裝變難,「測試」同樣是瓶頸:測試時間拉長→測試機台與測試代工雙雙吃緊。設備端由 Advantest 準壟斷(SoC 測試市占約三分之二)、Teradyne 次之;代工端則是京元電與日月光自身的測試業務承接。想完整表達「日月光測試擴張」,設備端的 Advantest 是最直接、但也最貴的一檔;代工端的京元電評價相對親民、卻更受單一客戶集中度左右。

風險與權衡

因為先進封裝趨勢很強,這點沒有太大爭議。AI/HPC 晶片越做越大,CoWoS 產能越來越緊,日月光擴產也是真金白銀砸下去。

瓶頸是真的、外溢是真的、長約也是真的。

但投資最怕的,

產業會成長,不代表你買的那檔股票會漲。

公司會受惠,不代表你買的價格合理。

題材是真的,不代表估值沒有先偷跑。

7 月 7 日費半修正,其實就是市場對這些風險的第一次正式定價。市場不是不相信 AI。

市場是在開始問,AI capex 投這麼多,最後回收在哪裡?誰真的拿到利潤?誰只是先墊設備、先扛折舊、先幫客戶準備產能?

必須算進去的風險

AI 資本支出消化與過度投資風險

過去兩年,市場習慣把雲端 capex 上修當成利多。Microsoft 上修,利多。Meta 上修,利多。Amazon 上修,利多。Google 上修,利多。

雲端巨頭花更多錢,代表 AI 需求更強,但到了某個階段,市場會開始問後半段:

花出去的錢,什麼時候回來?投資報酬率夠不夠?需求是真終端需求,還是雲端大廠互相軍備競賽?

如果雲端 capex 開始放緩,最上游的設備與先進封裝訂單能見度,往往會先鬆動。因為資本支出鏈條裡,設備與封裝產能是最早被下單,也是最早被市場重新懷疑的地方。

FOPLP 時程風險

FOPLP 的方向很對,它的降本邏輯也很清楚。用方形或矩形面板取代圓形晶圓載體,提高面積利用率,降低大尺寸封裝成本,這個故事很漂亮,但半導體最殘酷的地方,就是故事再漂亮,最後也要回到量產。

FOPLP 目前還有三道關:翹曲、大面積良率、指標客戶認證。如果任一環節滑期,設備商的實質放量認列,就可能從 2026 年遞延到 2027 年。這對基本面來說,可能只是晚一點。尤其是純題材股,最怕的是方向對,但時間錯。技術可以遲到,股價不一定等你。所以 FOPLP 相關標的,不能只看方向,還要看認證節奏、設備出貨時點與營收認列時間。

OSAT 定價權的雙面性

現在先進封裝是瓶頸,日月光、Amkor 這類 OSAT 的議價力確實提升,但台積電、NVIDIA、AMD 等大客戶,不是一般客戶,它們有規模、有議價能力、有替代方案壓力,也有長期供應鏈布局。所以 OSAT 的漲價,不能全部視為純定價權。很多漲價其實是成本轉嫁,但成本轉嫁跟超額利潤,是兩件事。前者是把壓力傳出去,後者才是真正的定價權。OSAT 會受惠,不代表毛利率可以一路無痛往上。

海外爬坡成本

先進封裝區域化是大趨勢。美國、馬來西亞、東南亞布局都有戰略意義。但戰略意義不等於短期財務好看。美國建廠成本高、供應鏈配套成本高、利用率爬坡也需要時間。所以投資人不能只看「全球布局」四個字,還要看新廠利用率、折舊攤提、客戶承諾與補助落地速度。

最務實做法:參與產業,但不要照抄清單

我對這條先進封裝供應鏈的業務品質,給高分,因為瓶頸是真實的。但業務品質高,不代表股票吸引力此刻也高。

我會把標的分成兩類看。

第一類,是 A 級硬證據標的。這類公司已經有明確獲獎、營收占比高、客戶導入清楚,或者設備出貨與訂單能見度較高,它們的確定性比較高,即使股價波動,基本面支撐也比較紮實。

第二類,是 B 級題材標的。這類公司可能方向正確,也可能真的會受惠,但目前高度綁定 FOPLP 認證時點、設備放量節奏或市場想像。它們最大的風險是「對的方向,錯的時點」。因為你基本面方向看對了,但股價已經先跑,認證又晚一季,市場就會先修理你。

所以這一輪先進封裝與設備鏈,我的做法不要把所有受惠股當成同一種股票。有些是核心受惠、有些是次級受惠、有些是題材受惠、有些只是被市場暫時拉進同一個籃子。我們應該是找主要核心受惠,根據事實跟認證來調整。

日月光是在替 2030 年的 AI 世界卡位

日月光這次 85 億美元資本支出,加上 15 座新廠同步推進,這比較像日月光在對市場說:

AI 的下一階段,不只會發生在資料中心。它會進到車子、機器人、無人機、工廠與邊緣設備,而這些東西,最後都要封裝、測試、量產。

它瞄準的是 2029 到 2030 年的「實體 AI」。

台積電專注在前段先進封裝,特別是 CoWoS 的核心段落。日月光則在 oS 段、FOPLP 與高階測試全面擴張。

兩者合在一起,構築的是台灣在 AI 後段製程上很難被撼動的護城河。

台積電負責把最難的晶圓與核心封裝抓住。日月光負責把外溢需求、基板封裝、FOPLP 與測試能力補起來,其實這是台灣 AI 供應鏈在打組合拳。而台美日之間的戰略結盟,也正在補上區域化韌性的最後一塊拼圖。

台積電與 Amkor 在亞利桑那簽下十年長約,補上美國先進晶圓製造後面的封裝與測試缺口。日月光在加州擴大測試與研發據點,貼近北美 AI、ML、ADAS 與 HPC 客戶。同時又在馬來西亞檳城加碼,強化實體 AI、車用與感測元件封測樞紐。

這將是新半導體供應鏈的現實版本。

從 AOI 的萬潤,到濕製程的弘塑與辛耘,再到主導大面積 FOPLP 的 G2C+ 聯盟,這些公司吃到的不只是單一客戶訂單。它們吃到的是台積電 CoWoS 外溢、日月光 FOPLP 擴產、高階測試升級,以及先進封裝整體資本支出上行的交集。

台積電買,它們受惠。日月光買,它們也受惠。CoWoS 外溢到 OSAT,它們還是受惠。

美股方面,Amkor 與 KLIC 的先進封裝純度最高。Amkor 是純 OSAT 曝險。

KLIC 是封裝設備曝險。

這兩個名字更像是直接表達先進封裝擴產的工具。

至於 KLA、AMAT、LRCX,當然也受惠。但它們的公司層級曝險會被整體 WFE 循環稀釋。它們是好公司。市場不是不相信 AI,市場是在問 AI capex 投這麼多,誰最後真的賺到錢?所以接下來,設備商在客戶驗證與新平台導入上的節奏。

這才是分水嶺。

如果客戶驗證順利,新平台導入加速,訂單開始轉成營收,營收再轉成毛利與現金流,那這條供應鏈就會從「題材」走向「業績」。

日月光 4/29 法說會 CFO 說法補充加強我的論點

約 6 億美元設備資本支出鎖定「晶圓測試(wafer sort)」,為 2027 產能爬坡預備。

LEAP 2026 營收成長預估再上修 10%;且 LEAP 內的測試又細分成 75% 晶圓測試/25% 成品測試。

收購的兩座群創廠將全數投入 LEAP,2027 年初開始拉產能。

類似 CoWoS 的自有業務 2026 目標營收 3 億美元、2027 大幅成長;一般市場 2026 維持 +13% YoY。

毛利率:Q1/Q2 改善超前,H2 有把握觸及結構性毛利率上緣,但因初期產能爬坡折舊壓力、暫不上調目標。

主要參考來源

日月光 2026 股東會相關報導(經濟日報、鉅亨網、工商時報、TechNews、財報狗):資本支出 85 億美元、15 座廠、先進封裝營收占比 6%→13%、2026 倍增目標。

群創南科 5 廠處分公告與報導(經濟日報、鏡週刊、自由財經、財報狗):148.5 億元、55,754.97 坪、9.82 億元加急補償;矽品南科 2 廠 63.25 億元。

TSMC–Amkor 10 年合作與 Amkor IR(Amkor 新聞稿、AnySilicon、Greater Phoenix):Peoria 廠由 $2B 擴大至約 $7B、約 3,000 職缺、2028 量產。

ADI 檳城收購(TechNews、鉅亨網、自由財經、工商時報):100% 股權、1994 年設廠、逾 68 萬平方英尺、2026 上半年交割。

7/7 費半修正(TradingKey、鉅亨網、聯合新聞網、BigGo):三星 Q2 營益 +1,810%、DeepSeek 傳自研推理晶片、油價與殖利率走升,費半 −4.65%。

FOPLP/CoWoS/FOCoS 技術(ASE 官方技術部落格、工商時報、永豐 RichClub)。

免責聲明

大叔美股筆記歡迎各位投資同好共襄盛舉,為維護個人權益,在瀏覽各個投資筆記前,請先閱覽以下聲明,閱覽者將視為同意本聲明條款:

大叔美股筆記對於所發表之投資筆記、分析數據及參考資料內容,其立論依據皆係合法引用自網路上公開資訊以及合法管道取得之資料,不涉及任何抄襲等侵害智慧財產權之行為;對於閱覽者將大叔美股筆記所發表之投資筆記,在未經同意下,從事行銷推廣、背書代言、營利等商業相關活動,無論是否獲利,大叔美股筆記將採取法律行動追究其責。

大叔美股筆記所發表之投資筆記、分析數據及參考資料內容,不得作為任何交易之依據,閱覽者依筆記或數據資料內容進行任何投資行為所產生之風險及盈虧,未經自行了解判斷,而導致交易損失風險,應自行負擔,大叔美股筆記不對使用者之投資決策負任何責任。

大叔美股筆記所發表之投資筆記對於所提及之其他個人、公司或組織,大叔美股筆記均不對其交易安全、商品及服務內容負任何擔保責任,其間之所有交易、擔保、賠償責任及售後服務皆係存在於閱覽者與商品或勞務提供者之間,閱覽者如因商品或服務提供者發生任何變故或糾紛,大叔美股筆記不負任何法律責任。

大叔美股筆記中,涉及到其他個人、公司或組織之網站連結,對被連結之網站或其所提供之任何產品、服務或資訊,大叔美股筆記不擔保其正確性、真實性、即時性、及完整性。

閱覽者同意由大叔美股筆記保留修改本聲明之權利,如有變更,將公佈於大叔美股筆記社群平台上,不另行通知。

Disclaimer

Uncle Stock Notes welcomes all investment enthusiasts to participate. To safeguard your rights and interests, please read the following disclaimer carefully before reviewing any investment notes. By accessing or reading the content, you are deemed to have agreed to the terms set forth herein:

All investment notes, analytical data, and reference materials published by Uncle Stock Notes are based on legally sourced information, including publicly available online data and materials obtained through lawful channels. No infringement of intellectual property rights, including plagiarism, is involved. Any unauthorized use of Uncle Stock Notes’ content for marketing, promotion, endorsement, commercial gain, or related activities—whether for profit or not—without prior consent is strictly prohibited. Uncle Stock Notes reserves the right to take legal action against any such violations.

The investment notes, analytical data, and reference materials provided by Uncle Stock Notes are for informational purposes only and shall not be construed as a basis for any trading decisions. Any investment actions taken by readers based on such content are undertaken at their own risk. Readers are solely responsible for any profits or losses incurred, especially where decisions are made without independent evaluation and judgment. Uncle Stock Notes assumes no responsibility or liability for any investment decisions made by users.

With respect to any individuals, companies, or organizations mentioned in the investment notes, Uncle Stock Notes makes no representations or warranties regarding the security of transactions or the quality of any products or services provided. All transactions, guarantees, compensation, and after-sales services are solely between the reader and the respective provider. Uncle Stock Notes shall bear no legal liability for any disputes, losses, or issues arising between readers and such third parties.

Any external links to websites of individuals, companies, or organizations provided within Uncle Stock Notes are for reference only. Uncle Stock Notes makes no guarantees regarding the accuracy, authenticity, timeliness, or completeness of the content, products, or services offered on such linked websites.

Uncle Stock Notes reserves the right to amend this disclaimer at any time. Any changes will be published on its official platforms without prior notice.

一定要反覆讀好幾次

謝謝大叔辛苦了