#AXON 2025財年第三季業績亮點

被 EPS遮蔽的全面勝利

GAAP EPS 略低於預期讓部分投資人「誤判方向」;但剝開數據後,我們看到的是一個正在從硬體製造商轉型為 AI 公共安全平台巨頭。

營收連七季超過 30% 增長

營收年增 +33%,來到 $552M,遠超市場預期。

這已經是連續第七季營收增長超 30%,在全球警用預算壓力與政府支出審慎的背景下實屬難得。

無論經濟如何波動,社區安全與警用數位化升級的剛性需求仍在快速成長。

從產品組合走向平台化

1. TASER(非致命武器):從產品轉向「服務」

新一代 TASER 10 已全面部署,不只是一支電擊槍,而是一個與軟體緊密集成的警用工具。

與 Evidence.com(數位證據管理平台)深度整合,提升現場回報與數據記錄能力。

2. Sensors(穿戴式攝影機、車載攝影)

每支 Axon 攝影機就像一個「前線 AI 感測器」,幫助執法人員記錄事發全貌。

重點是這些影像並不只是儲存—而是輸入至 AI 分析與案件管理系統中進行即時標註與行為偵測。

3. Software(SaaS 平台)

Evidence.com、Axon Records、Axon Dispatch 等軟體產品提供證據管理,還擴展至整個「執法與應急流程」。

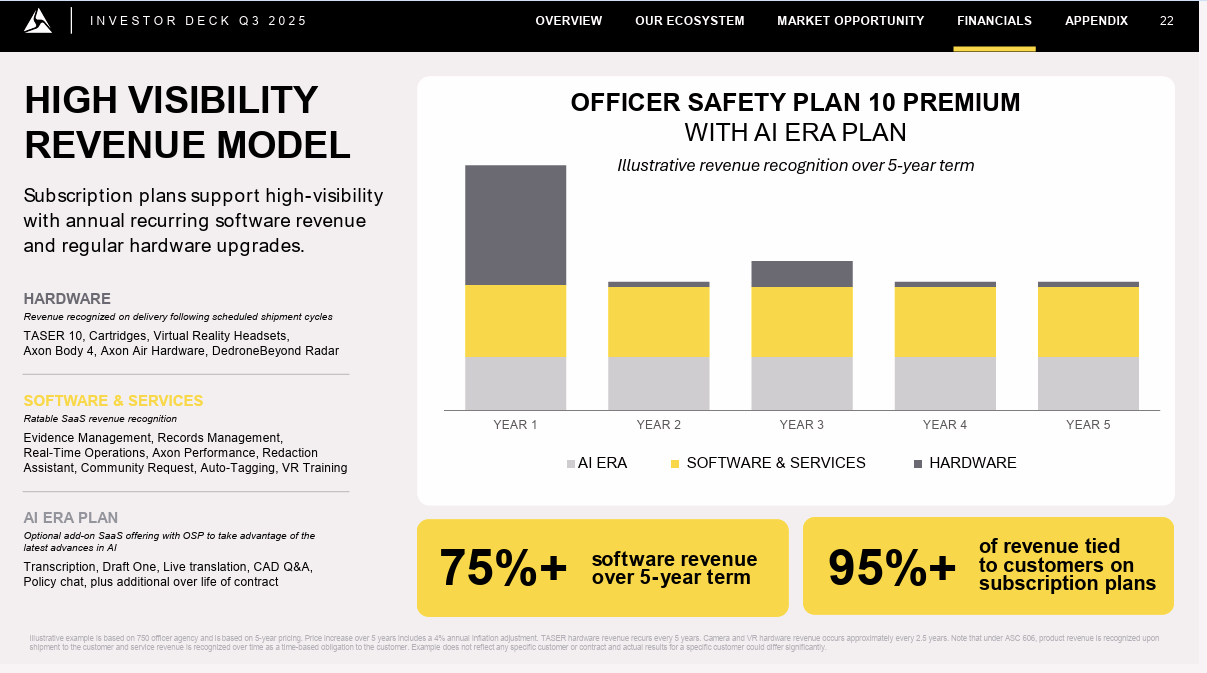

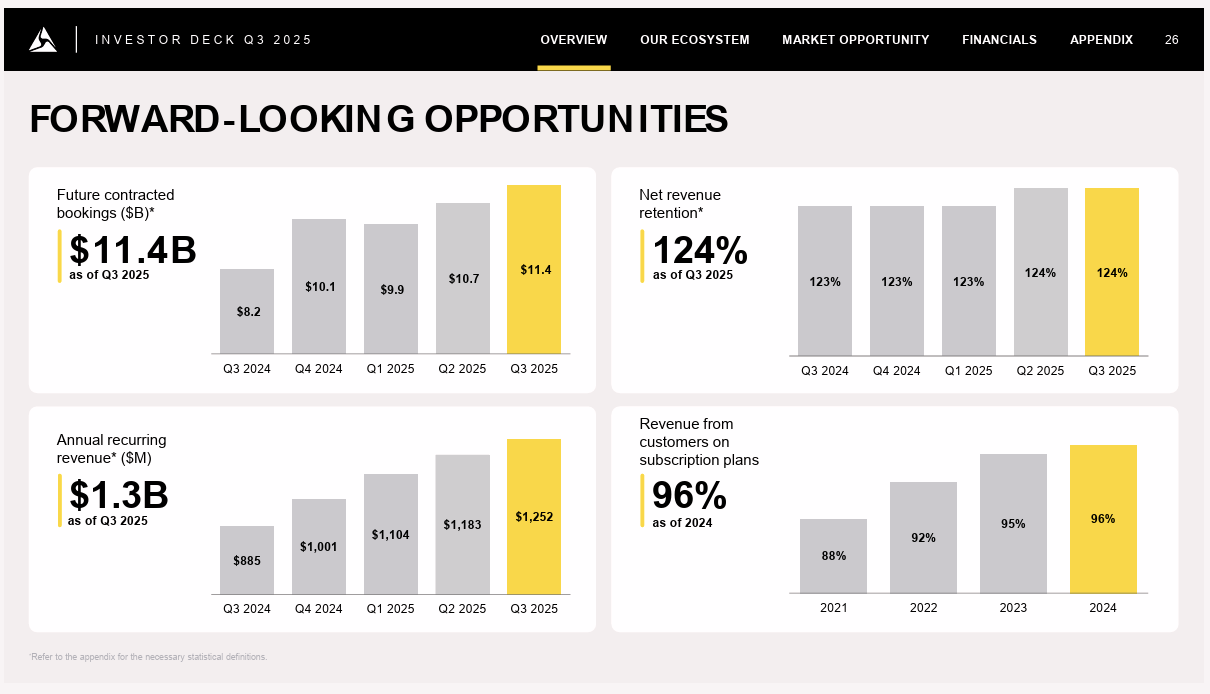

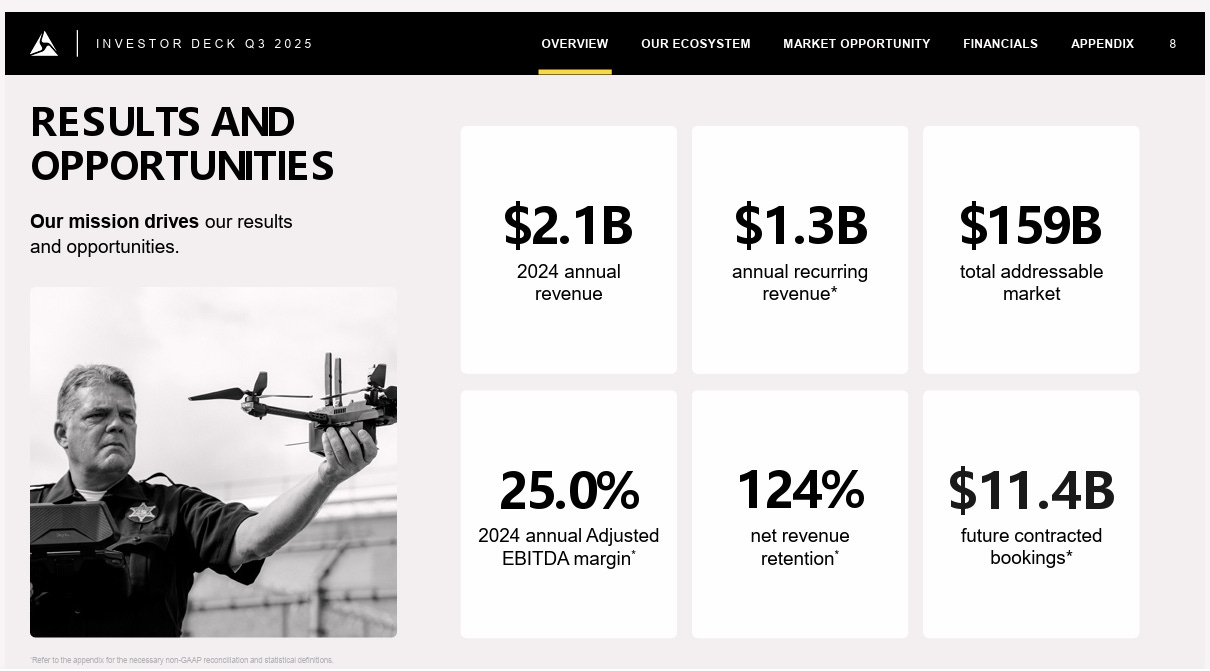

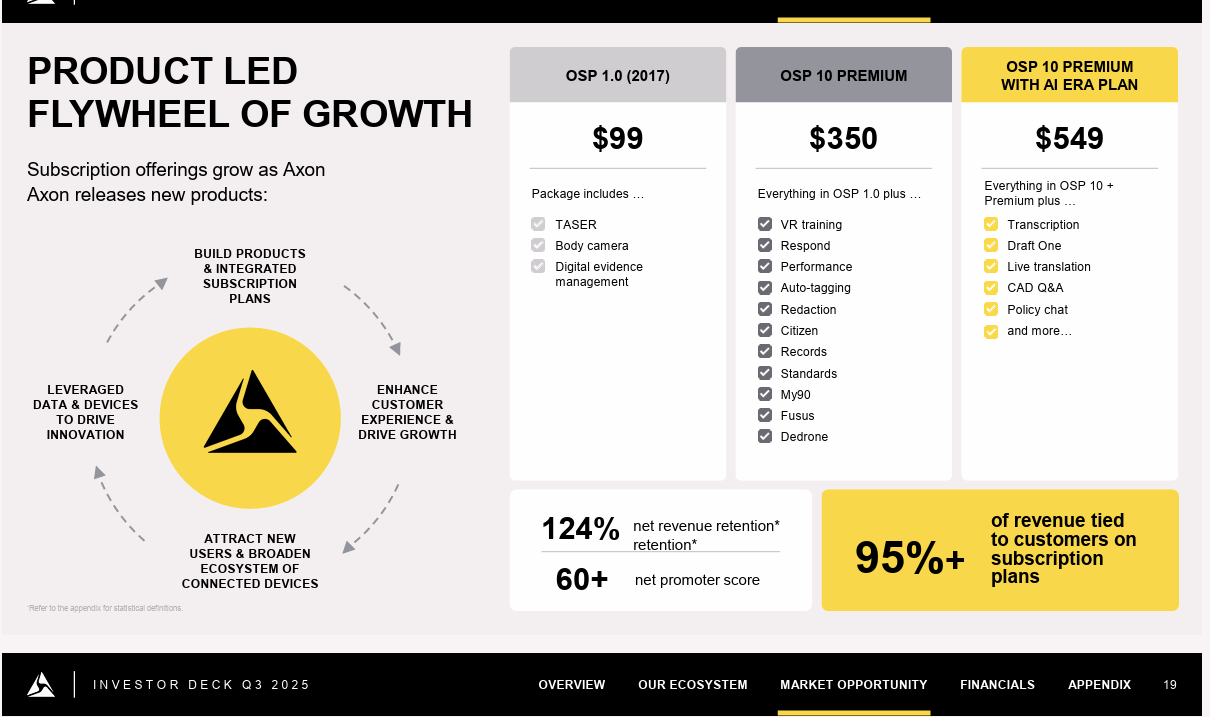

淨收入留存率高達 124%,證明舊客戶持續增購服務功能、黏性極強。

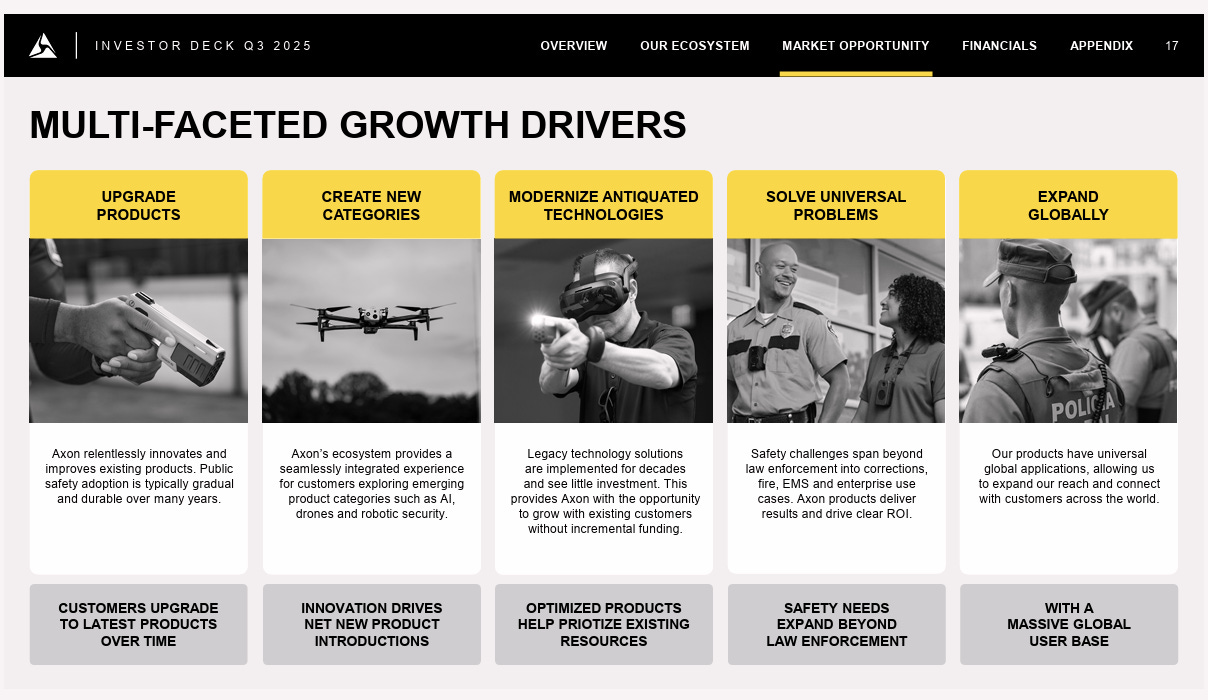

銷售 TASER → 附加攝影機 → 導入軟體平台 → 鎖定客戶 → 擴展模組 → 毛利提升 → 現金流反哺再成長。

$114 億美元的積壓訂單,鎖定 5 年以上營收

這是 Axon 財報中最護城河的數據。

合同積壓(Backlog)達 $11.4B 美元(年增 51%)

這些合同大多為 5~10 年期的 SaaS 與設備租賃合約,涵蓋數萬個執法單位與城市。

Axon 未來五年營收基本「已寫在牆上」,不怕季節波動。

Axon 推進 911 雲端化拿下“緊急應變”

這季最大戰略動作:宣布收購 Skyfire Consulting(專精 911 空中支援與緊急反應)

結合原有的 Axon Dispatch,意味著 Axon 現在已能提供:

案件接通(911)

任務派遣(Dispatch)

前線紀錄(攝影機 + TASER 整合)

證據存檔(Evidence.com)

案件結案與訴訟支援(Axon Records)

GAAP EPS「失利」只是幻影

Non-GAAP EPS:$1.25(超預期)

GAAP EPS:$-0.08(表面失利)

差異原因?來自一次性的 SBC(股權激勵)增加,並非營運惡化。

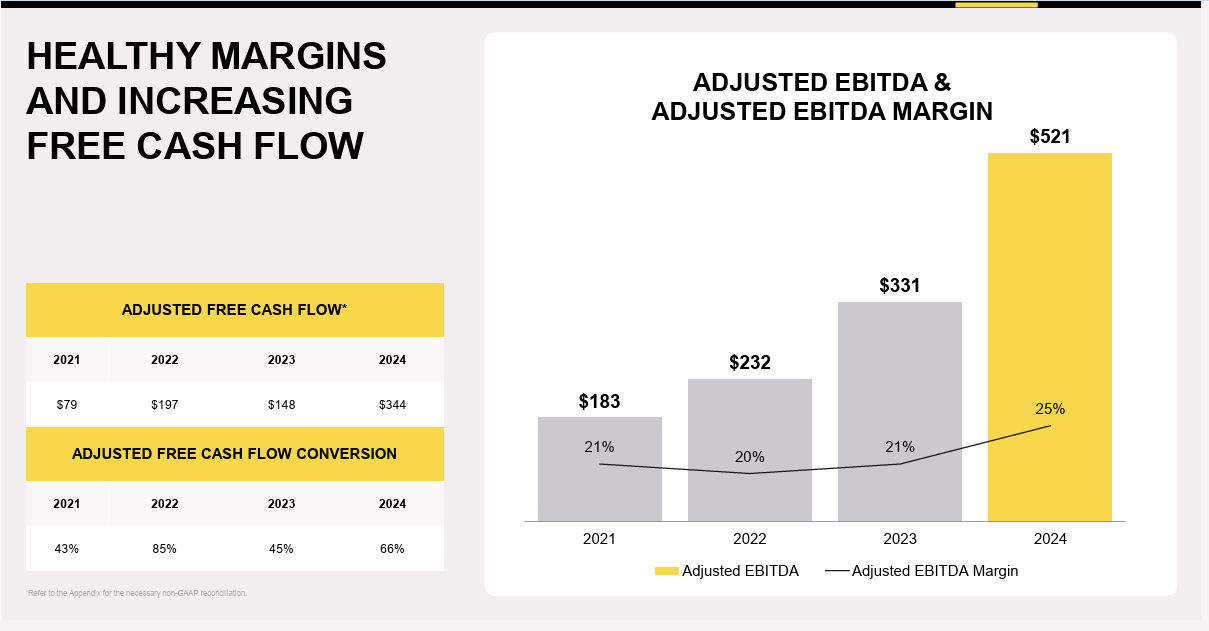

自由現金流(FCF)達 $47M,年增 62%

毛利率仍穩定在 64% 水平

對於 SaaS 型公司而言,GAAP EPS 的「失利」並不能掩蓋強勁的現金流與營收品質。

2025財年第三季財報亮點

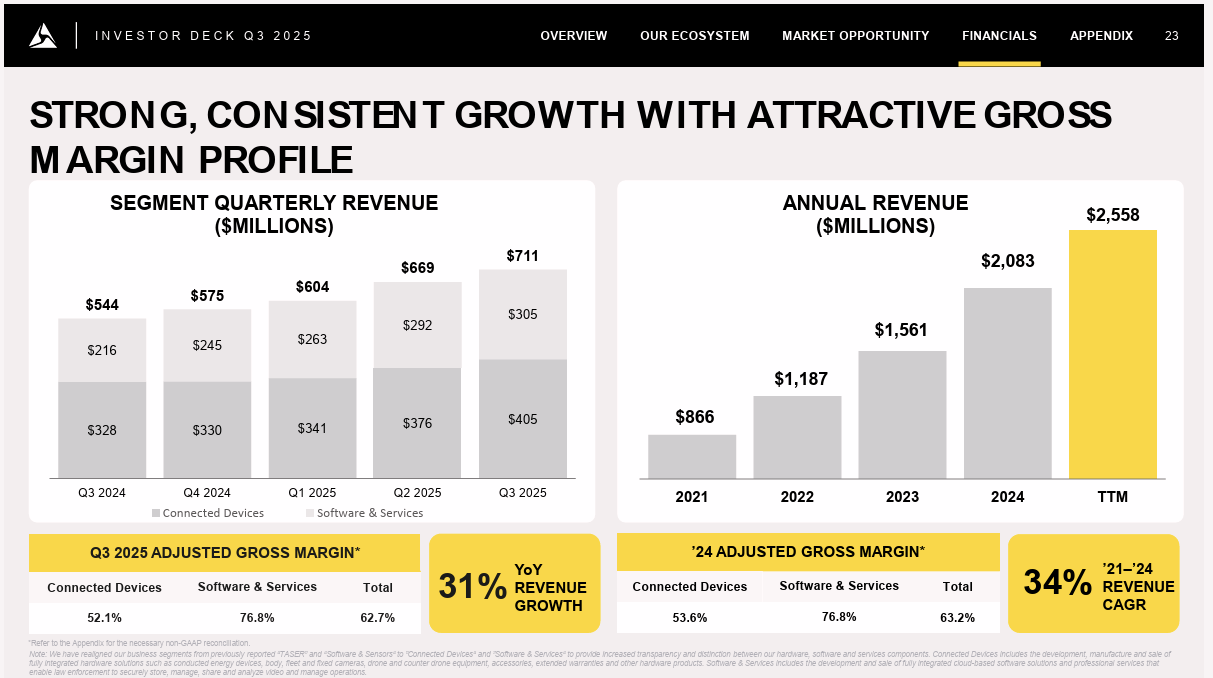

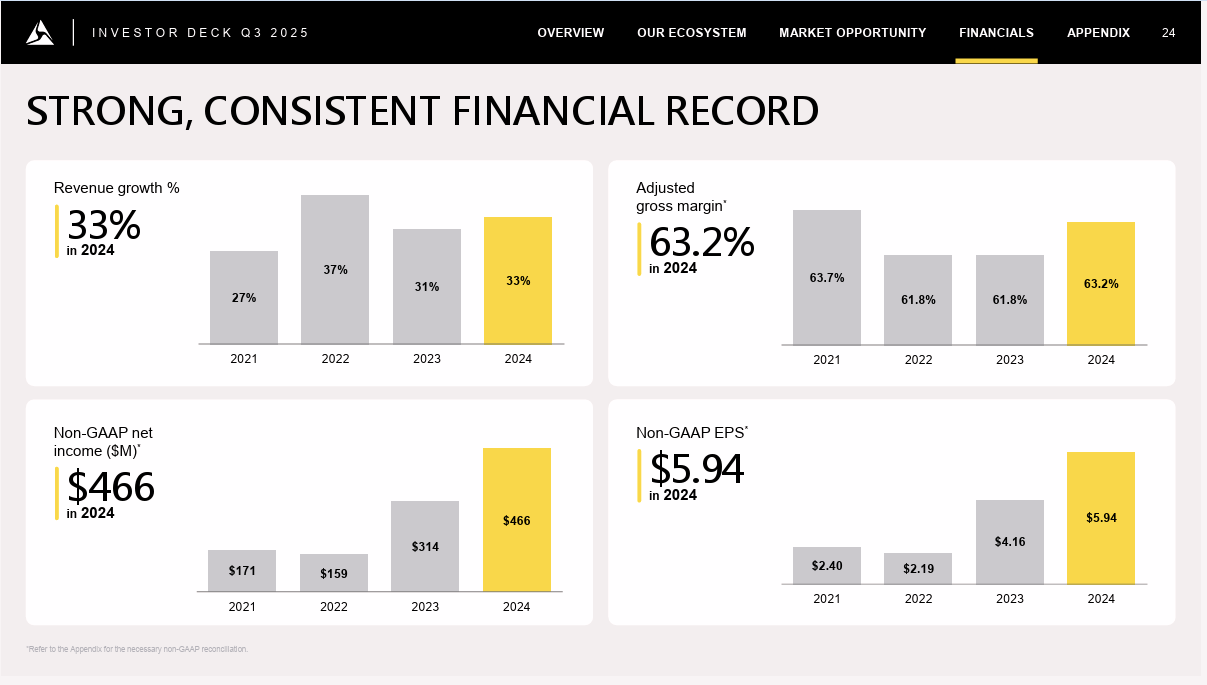

營收 (Revenue):7.11 億美元,同比增長 31%,超出市場預期的 7.05 億美元。

調整後每股盈餘 (Non-GAAP EPS):1.17 美元,低於市場預期的 1.52 美元。

註:GAAP 淨虧損為 200 萬美元,主要受非營運性投資組合的非現金虧損(2440 萬美元)及高的 GAAP 稅率影響。

調整後 EBITDA (Adjusted EBITDA):1.77 億美元,同比增長 54%,超出市場預期的 1.73 億美元。

軟體與服務 (Axon Cloud) 營收:3.05 億美元,同比增長 41%。

年度經常性收入 (ARR):13 億美元,同比增長 41%。

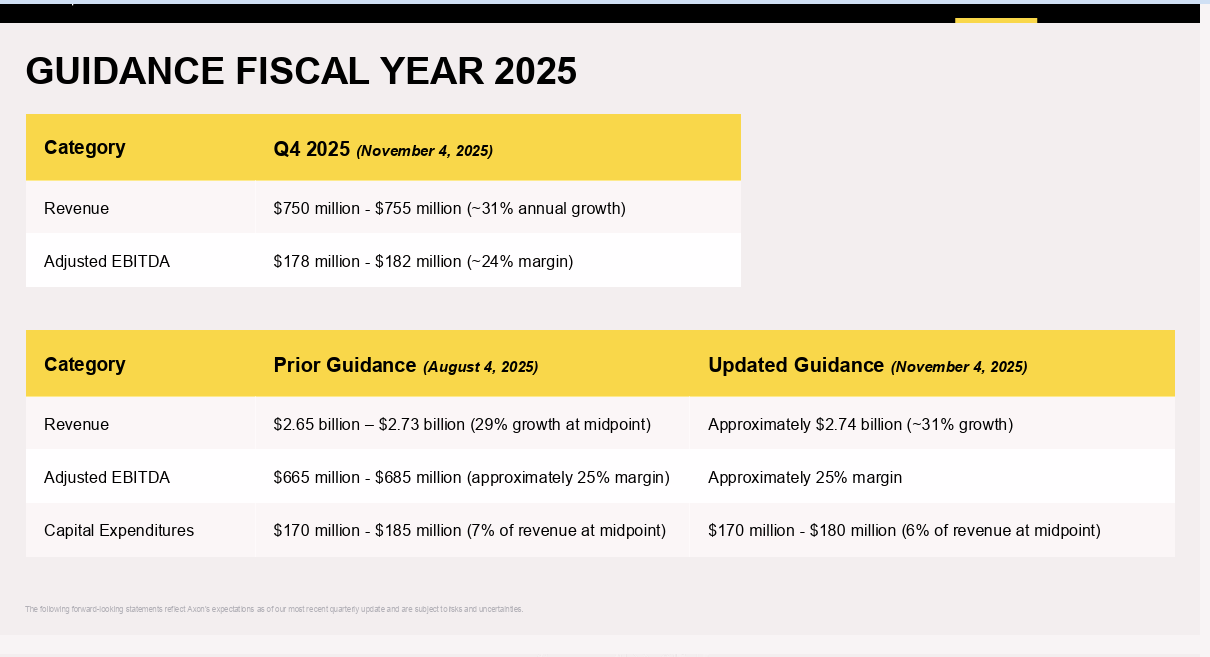

2025 財年業績指引(上調)

全年營收:上調至 27.4 億美元(原為 26.5 億至 27.3 億美元),高於預期的 27.2 億美元。

全年調整後 EBITDA:上調至 6.88 億美元(原為 6.6 億至 6.8 億美元),符合預期的 6.88 億美元。

第四季營收展望:7.50 億至 7.55 億美元(預期 7.48 億美元)。

第四季 EBITDA 展望:1.78 億至 1.82 億美元(預期 1.81 億美元)。

業務板塊與關鍵指標

TASER 營收:2.38 億美元,同比增長 17%。

傳感器 (Sensors) 及其他營收:1.68 億美元,同比增長 43%。

軟體與服務毛利率:高達 74%。

淨收入留存率 (Net Revenue Retention):124%。

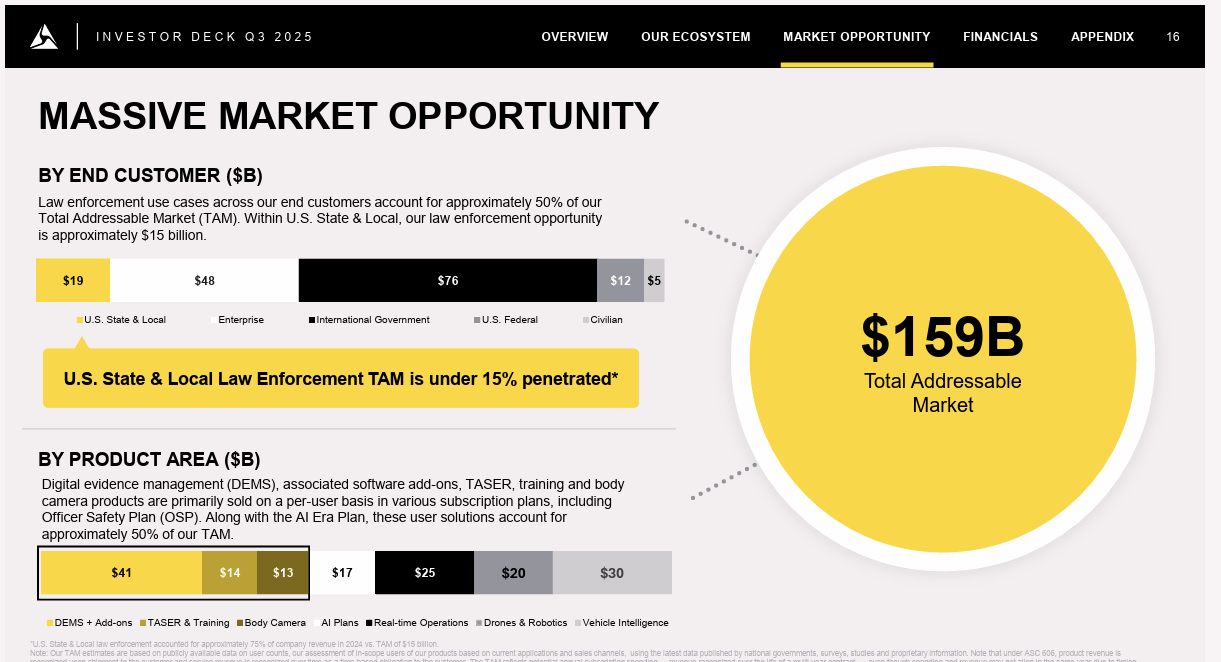

未來訂單金額 (Total Company Future Contracted Revenue):高達 114 億美元,同比增長 52%。

戰略更新

收購 Carbyne:宣布以 6.25 億美元(現金加股票)收購 Carbyne,打造 AI 驅動的下一代 911 緊急應變平台。

進軍企業市場:推出 Axon Body Workforce Mini 相機,正式將其“攝影機 + 雲端”模式擴展至零售、醫療保健和物流等企業客戶。

EPS 虧損是假象?!

來,咱們先撕掉遮羞布—那個 -0.02 美元的 GAAP EPS,其實就是一場會計準則,嚇得不明真相的小散戶轉身就跑,大叔一看:買點來了嗎?

表面看起來虧了 200 萬,實際怎麼回事?

虛晃一招 1:投資帳面損失,其他支出跳出來砍了你 2440 萬

虛晃一招 2:稅前賺 710 萬,卻繳了 910 萬稅?這哪是公司經營的問題,這是美國稅制亂拳打死老師傅的典範。

EPS 輸了,但根本沒輸本質。

Adj. EBITDA 成長 54%,利潤率爆棚

Axon 現在已經不是什麼靠 TASER 賣槍的公司了,它是靠 SaaS 平台割甜甜 recurring 收入的高毛利帝國。

別再盯著 GAAP EPS 了,軟體公司轉型中的黃金指標永遠是這個:

Adj. EBITDA:1.77 億,年增 54%!

利潤率衝上 24.9%,比去年多了 360 個基點!

📈 為什麼這麼賺?

軟體增長 +41%,毛利率高達 74%,真香。

TASER 10 新武器給公司財報直接上了個 buff(又猛又賺錢)。

全靠秘密武器:「黏著度」

這間公司是怎麼讓一堆警察單位綁死自己欲罷不能?答案是:

硬體鉤住你,軟體吃死你。

想像一下一個地方警局買了 TASER 10(會上傳數據)、穿了 Axon Body 4(AI 影像回傳),這是直接簽下一份 5-10 年的終身訂閱合同。

🔁 結果:NRR(淨收入留存率)124%!

這才是 Axon 真正的價值主張:

客戶一旦進來,就進了系統生態

一年比一年貴,但用得越來越開心(因為 AI、影像分析、自動報告等功能持續疊加)

Carbyne 併購:從 TASER 走向911系統

Carbyne 是什麼?就是讓你用手機 App 打 911、傳影像、分享 GPS,實現“現場畫面提前傳到警察 Bodycam 上”。Axon 現在變成了整個事件的「第一觸點」—從呼叫 → 判斷 → 派遣 → 執行 → 存證,一條龍搞定。每一層都是 SaaS 收入,每一層都讓客戶「跳不出來」。

這在做生態系,做標準,做壟斷。

負現金流?是買進未來

自由現金流 -200 萬,大叔幫你拆解一下:

CapEx(資本支出)+ 資本化軟體開發:總共砸下去 6200 萬幹嘛?

打造下一代 TASER 和 Body 4 的產線

整合 Carbyne,開發 AI 調度工具

建新功能,像 Draft One(AI 自動報告)

這是往未來印錢的機器上加柴油。

估值分析

Axon 是一家估值昂貴的公司。傳統的估值模型顯示其價格已嚴重偏離基本面。

1. 遠期市銷率估值法 (Forward P/S)

核心數據:

當前股價: $557.66

流通股數: 約 8630 萬股(基於 Q3 10-Q 文件)

當前市值 (Market Cap): $557.66 × 8630 萬 ≈ $481.1 億美元

營收基礎 (Revenue):

2025 財年 (FY25) 預期:公司上調 FY25 營收指引至 $27.4 億美元。

2026 財年 (FY26) 預測:鑑於其 $114 億的積壓訂單 和 124% 的淨留存率,我們保守假設 FY26 營收增長 30%。

FY26 預估營收 = $27.4 億 × 1.30 = $35.6 億美元。

市銷率 (P/S) 計算:

FY25 遠期 P/S (基於今年指引): $481.1 億 (市值) / $27.4 億 (FY25 營收) ≈ 17.6x

FY26 遠期 P/S (基於明年預測): $481.1 億 (市值) / $35.6 億 (FY26 營收) ≈ 13.5x

結論分析 (P/S):13.5 倍的 2026 年遠期市銷率,對於一家軟體毛利率 74%、ARR 增長 41% 的公司來說,這是一個昂貴的估值。

2. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS):

2025 財年 (FY25) 預期:公司上調 Adj. EBITDA 指引至 $6.88 億。基於 Q3 $1.17 的 Non-GAAP EPS,我們預計 FY25 全年 Non-GAAP EPS 約為 $4.50。

2026 財年 (FY26) 預測:假設 EPS 隨 EBITDA 增長 30%。

FY26 預估 Non-GAAP EPS = $4.50 × 1.30 = $5.85 美元。

市盈率 (P/E) 計算:

FY25 遠期 P/E:$557.66 / $4.50 ≈ 124x

FY26 遠期 P/E:$557.66 / $5.85 ≈ 95x

結論(P/E):接近 100 倍的 2026 年遠期 P/E,也是昂貴的估值。

3. 現金流折現估值模型 (DCF Model)

核心假設 (基於“AI 平台”情景):

FCF 轉折點:假設 FY25-FY26 仍是高投入期(FCF 接近 0 或為負)。

FY27 起始 FCF:假設 FY27 營收達到 46 億美元,且 FCF 利潤率(在投資高峰期過後)達到 15%。

FY27 起始 FCF = $46 億 × 15% = $6.9 億美元。

FCF 增長率:

第 1-5 年 (FY28-FY32): 30%(由 $114 億積壓訂單 轉化和 Carbyne/企業業務驅動)。

第 6-10 年 (FY33-FY37): 15%。

永續增長率 (Perpetual Growth Rate): 3.5%。

WACC (加權平均資本成本): 9.5%(反映其高增長和高執行風險)。

流通股數: 8630 萬股。

DCF 模型測算出的每股價值約在 $250 - $300 美元之間。

綜合估值結論:

遠期 P/S 模型:FY26 P/S 高達 13.5x(昂貴)。

遠期 P/E 模型:FY26 P/E 高達 95x(昂貴)。

DCF 模型:也僅為 $250-$300。

技術分析

技術支撐位 (Support Levels)

第一支撐位 (短期關鍵):$550.00 - $550.41 美元

第二支撐位 (中期趨勢線):約 $475.00 - $480.00 美元

第三支撐位 (長期防線):約 $420.00 - $430.00 美元

技術壓力位 (Resistance Levels)

第一壓力位 (短期):約 $585.00 美元

第二壓力位 (心理關口):$600.00 美元

第三壓力位 (52 週高點):$632.93 美元

風險與擔憂

SBC 稀釋風險:SaaS 成長型公司通病,尤其 AI 團隊薪水貴得要命,得看公司控制力道。

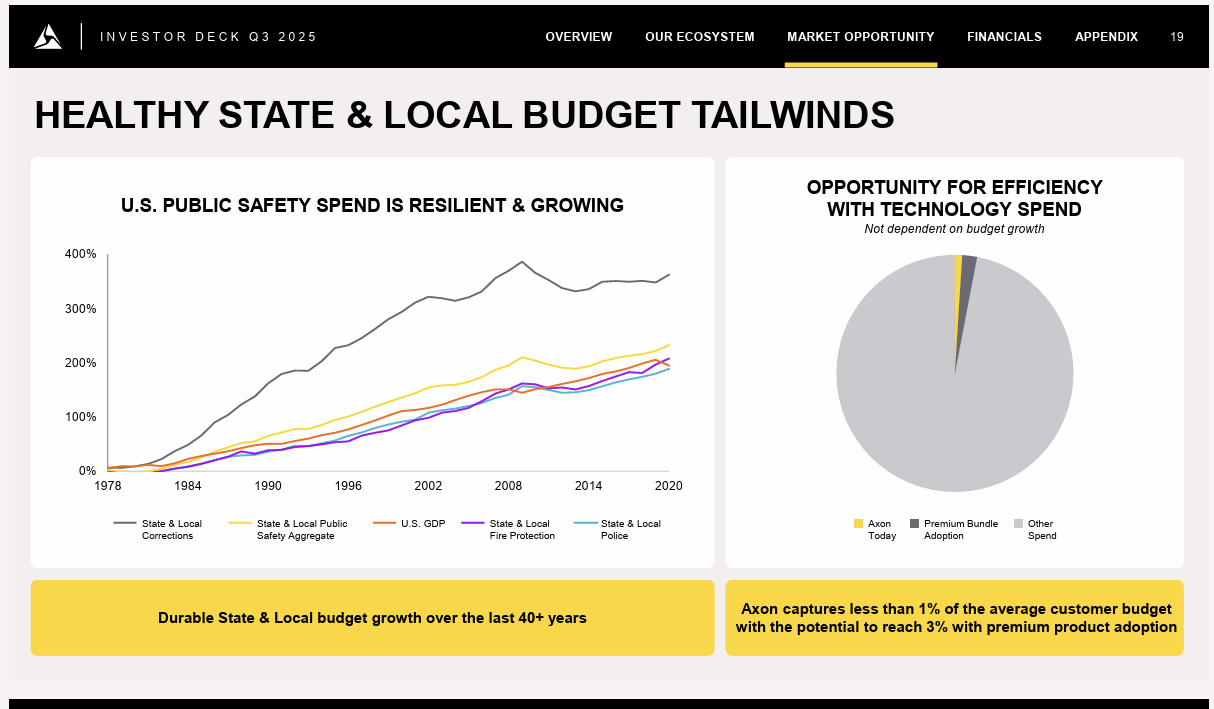

地方預算緊縮風險:但 Axon 鎖單時間長,通常預算一砍也砍不到他。

海外業務初期:全球市場潛力大,但目前營收還是 9 成靠北美,國際化進度需追蹤。

Axon 是 SaaS 界的 NVIDIA + Palantir 混合體,還帶 TASER

Axon 已不是科技警用設備公司,而是公共安全產業的雲平台「AI 控制塔」。

EPS 看似失利,但現金流與 EBITDA 展現真實肌肉

SaaS 黏性 > 武器銷售,飛輪模型已經完成閉環

Carbyne 收購讓它有望吃下整個“911 大腦”

企業市場開局,長線 TAM 打開五倍

當別人還在賣警棍,Axon 已經在賣整個警察局的大腦,還附 AI 和雲備份。

尤其是站在高處的 Axon,跌下來都特別疼。

Carbyne 整合不是 plug-and-play

6.25 億美金買個「911 超級中樞」,鳳凰飛起來很美,落地可能一地雞毛。

技術整合難度:從接線生平台變成警察的數位眼睛,中間牽扯 AI 分析、視訊同步、資料融合。

銷售整合也難:Axon 原本賣的是警用設備 + 軟體,現在得說服市政府把 911 系統也換掉,這是一次「政變」。

這場收購有戰略高度也有執行深度,得看 Axon 怎麼把這張王牌打成滿貫。

高估值就是「零容錯」

市場給你開了一張「未來 5 年完美表現」的支票。

只要哪一季增長不是 30%,而是 25%,投資人馬上給你上刑(股價處刑)。

這也意味著管理層必須持續「驚喜超預期」,才撐得住這天花板。

SBC 稀釋

本季 SBC(股權激勵)破億,它真實稀釋了現有股東。

公司現在是 「軟體 + AI + SaaS」模式,想挖 AI 人才,SBC 不砸重金不行。

但這筆「看不見的費用」長期堆疊下來,也是負擔

Axon 的皇冠戴得穩不穩?

Axon已經成為一個公共安全 AI 生態的總架構師。

它做到:

✅ 從硬體過渡到 SaaS:124% NRR + 41% ARR 成長

✅ 從工具商進化為系統商:Evidence.com 成為「警察的 Notion + Dropbox + ChatGPT」

✅ 從行業專家轉向平台主宰:Carbyne 一買,911 的起點也進來了

✅ 從公共安全擴展到企業安全:新市場是原來的 5 倍,潛力無窮

這家公司是在重寫「人類緊急應變」的作業系統,從 911 打進 AI 時代,從街頭戰警連進市政雲端。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

大叔, AXON 的高點是在8/5 $ 885.91 才是喔