中東危機解除?還是市場過於自信?

黃金下跌、油價回落、美股反彈—這一切似乎傳遞一個訊號:中東危機影響有限,市場重回風險偏好模式。

但真的是這樣嗎?當以色列與伊朗持續交火、地緣政治風險仍在高檔時,市場的冷靜與強勢反彈反而顯得格外弔詭。投資者是否正在「自我說服」這場衝突與過去一樣,不會改變什麼?

市場樂觀的三大理由

1. 油價沒有突破預警線

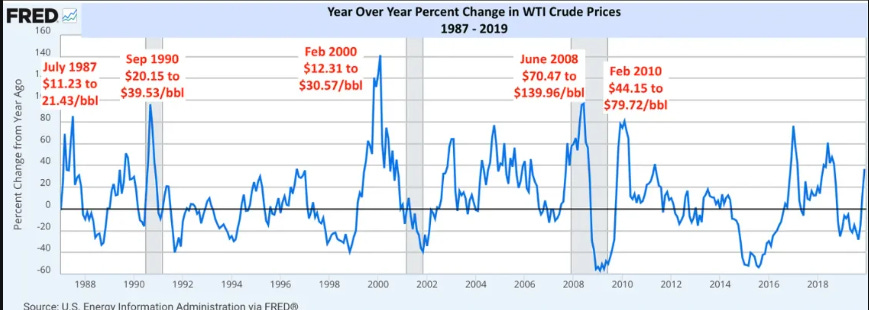

WTI 原油目前報價約 77 美元,相比今年初的高點仍有距離。

根據 DataTrek 研究,只有當油價翻倍(從低點 57.5 美元漲至 115 美元)才會對西方經濟造成衰退壓力,目前遠未達此門檻。

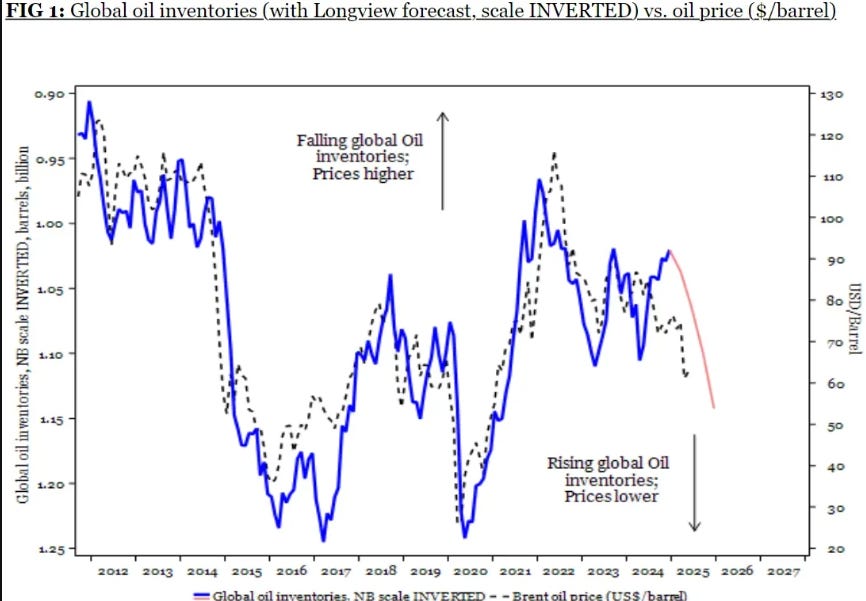

2. 庫存高、供給穩定

儘管地緣風險升高,但全球石油庫存仍處高位,OPEC+ 國家沒有進一步減產,反而有產油國樂於趁機補庫。市場認為,即便地區衝突升溫,也不易突破供應面底線。

3. 歷史支持短期「淡定」

德銀統計,自1939年以來,32次地緣政治衝擊後,S&P500 平均三週內下跌 6%,但三週後就能收復所有跌幅。

最極端的例子是 1962 年古巴飛彈危機,指數在九天內恢復全部跌點。市場記憶力短,樂觀偏好深植交易心理。

但這次真的是老劇本重演?

雖然市場表面平靜,但潛在風險仍不容小覷。

1. 伊朗或被逼急反撲

目前局勢下,以色列擁有空中優勢,持續壓制伊朗與代理人武裝力量。但若壓力升級,伊朗被逼採取極端行動(如封鎖霍爾木茲海峽或攻擊鄰近油設施)將徹底改變格局。

2. 霍爾木茲風險 ≠ 零

沙特雖有東西向輸油管道備案,但每日仍有 500萬桶原油經由霍爾木茲海峽出口,一旦遭封鎖,全球能源市場將立即陷入恐慌。雖然西方海軍理論上可「迅速回應」重新開放航道,但「迅速」在市場定價中是種信仰,不是事實。

地緣危機的尾部風險不是看會不會發生,而是一旦發生,市場有沒有準備好承受後果。

博弈邏輯 vs 現實政策

伊朗如果封鎖海峽,將引爆全球憤怒,也可能導致其被全球孤立,從博弈角度來看「不理性」,但政權若面臨存亡邊緣,就不一定會理性行事。

BCA研究認為:

若以色列持續空襲伊朗戰略目標,伊朗將可能攻擊沙特與阿聯酋的石油設施,對全球市場形成實質威脅。

結語:真正的黑天鵝,來自市場的自滿

歷史教我們:真正的市場崩潰是來自市場「以為自己已經知道一切」的自滿。

是的,歷史上衝突後市場都能恢復

但每次衝突也都有自己的不確定性與升級路徑

以色列與伊朗的軍事對峙,一旦升級至能源設施與核基礎建設,是難以逆轉的局面

也許一切會好起來。但就目前的市場定價與情緒而言,投資者正承擔一個遠高於他們所報酬的風險

。