#BABA | 阿里巴巴2026 第一季財報亮點

戰略陣痛下的深蹲,為「消費」與「AI」的躍起蓄力

戰略陣痛下的深蹲,為「消費」與「AI」的躍起蓄力

財報數據顯示,公司正在經歷一場深刻的“結構性陣痛”:一方面,核心的電商和雲端業務在剔除一次性因素後,依然展現出強勁的內生增長動力;但另一方面,公司為搶占未來先機,在“即時電商”和“AI雲基礎設施”兩大領域進行的巨額戰略投資,對當前的利潤和現金流造成了顯著的壓力,導致多項關鍵盈利指標不及市場預期。

阿里巴巴在 CEO 的領導下,堅定執行“用戶為先、AI驅動”兩大戰略重心的決心。公司正在用眼前的利潤,去換取在未來十年“消費”和“AI+雲”這兩個最具確定性賽道上的領導地位。

三大主題:

“再創業”的代價與決心:財報中調整後 EBITA 的下滑和自由現金流的轉負,主要歸因於對“淘寶即時電商 (Taobao Instant Commerce)”的巨額投入。這標誌著阿里正以一種“再創業”的心態,不惜代價地在本地零售這一高頻消費場景中搶占消費者心智。這是一場關乎未來電商格局的關鍵戰役,短期利潤的犧牲是其必須支付的戰略成本。

核心引擎的韌性:儘管面臨投資壓力,但阿里的兩大核心引擎——中國電商的客戶管理收入(廣告與佣金)和雲智能集團,均實現了強勁的雙位數增長。特別是雲業務,在 AI 需求的強力驅動下,營收增速高達 26%,AI 相關產品收入更是連續第八個季度實現三位數增長,證明了其在 AI 時代的基礎設施地位愈發穩固。

結構優化與效率提升:阿里巴巴國際數字商業集團 (AIDC) 的虧損大幅收窄,接近盈虧平衡,顯示出公司在全球化業務上的運營效率顯著提升。同時,財報結構的簡化(將菜鳥、高德等併入“所有其他”),也反映了管理層希望讓市場更清晰地聚焦於其兩大戰略核心。

2026 第一季財報亮點

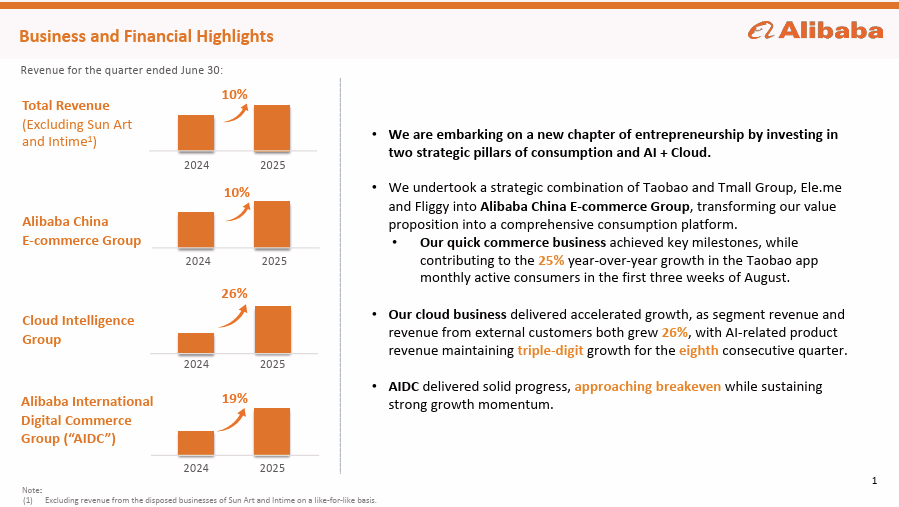

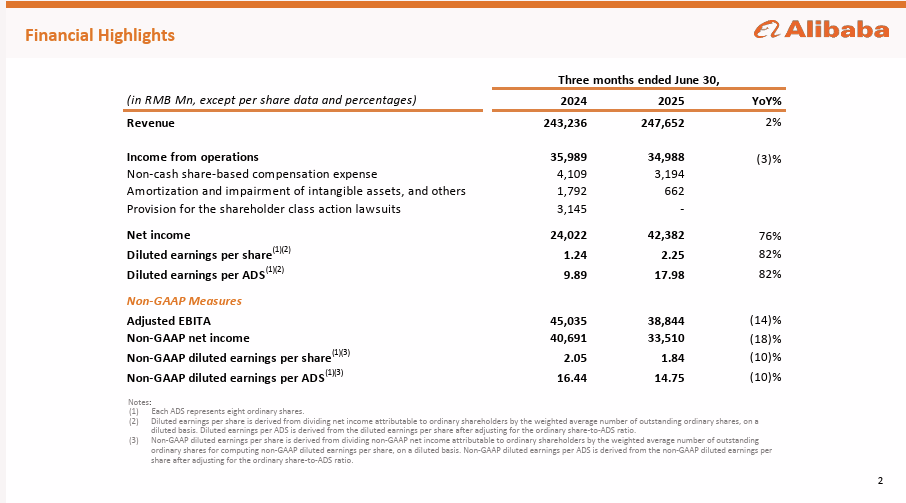

營收 (Revenue):2,476.5 億元人民幣,同比增長 2%。若扣除高鑫零售及銀泰百貨的資產處置影響,同口徑下營收同比增長 10% 。

調整後每股盈餘 (Non-GAAP diluted EPS):14.75 元人民幣,同比下降 10% 。

淨利潤 (Net Income):423.8 億元人民幣,同比大幅增長 76%,主要受投資的市值變動及資產處置收益影響 。

非公認會計準則淨利 (Non-GAAP Net Income):335.1 億元人民幣,同比下降 18%。

分部業績:

阿里巴巴中國電商集團 (ACEG):

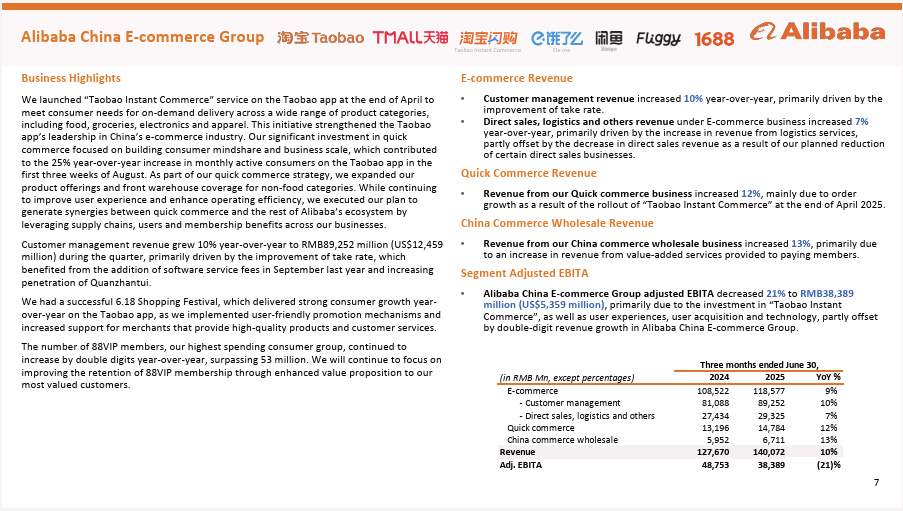

營收:1,401 億元人民幣,同比增長 10% 。

客戶管理業務營收:893 億元人民幣,同比增長 10% 。

調整後 EBITA:384 億元人民幣,同比下降 21%,主要因對“淘寶即時電商”的戰略性投入 。

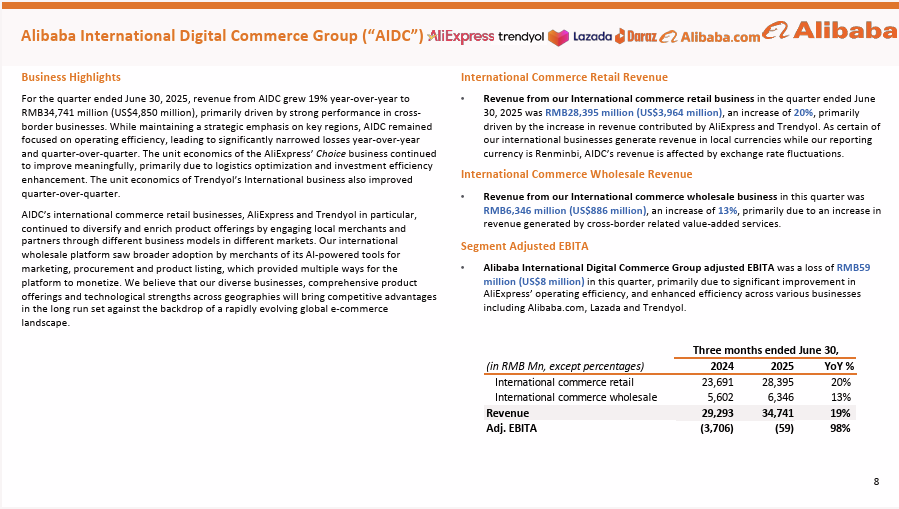

阿里巴巴國際電商集團 (AIDC):

營收:347 億元人民幣,同比增長 19% 。

調整後 EBITA:虧損 5,900 萬元人民幣,較去年同期 37 億元人民幣的虧損大幅收窄 98% 。

雲智能集團:

營收:334 億元人民幣,同比增長 26% 。

AI 相關產品收入:連續第八個季度實現三位數增長 。

調整後 EBITA:30 億元人民幣,同比增長 26% 。

現金及資本配置:

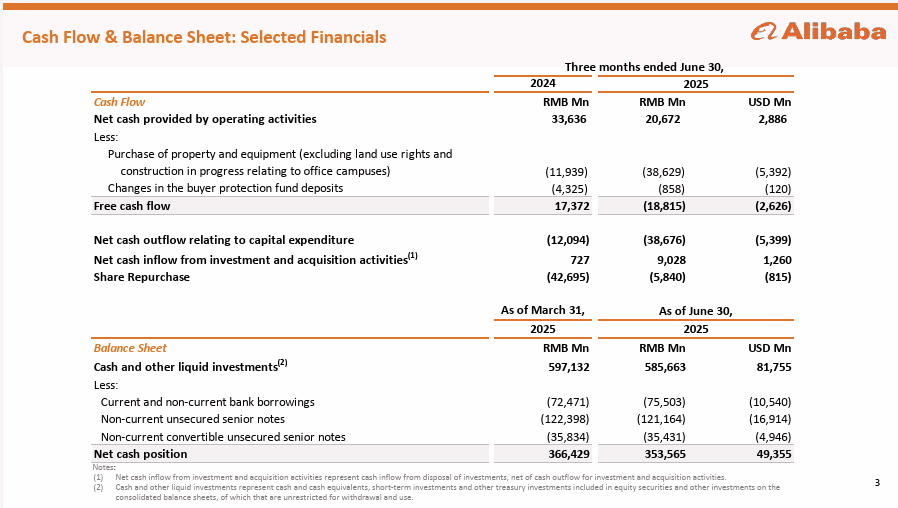

經營現金流:207 億元人民幣,同比下降 39% 。

自由現金流:流出 188 億元人民幣,去年同期為流入 174 億元人民幣,主要因雲基礎設施和即時電商支出增加 。

現金及投資:截至季末,總額為 5,857 億元人民幣(約 818 億美元)。

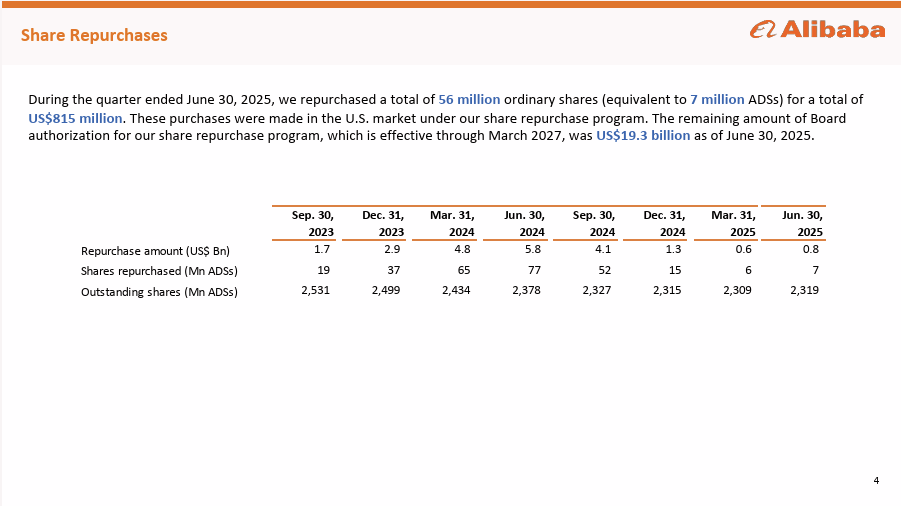

股票回購:本季度回購 8.15 億美元,剩餘授權額度 193 億美元 。

戰略投資的短期陣痛與長期價值

1. 中國電商:為“即時”與“體驗”支付的昂貴學費

阿里巴巴中國電商集團是本次財報的核心故事所在。其調整後 EBITA 同比下滑 21%,是導致集團整體盈利不及預期的主要原因。

戰略核心:淘寶即時電商:

公司於 4 月底在淘寶 App 內正式推出“淘寶即時電商”服務,這是一項旨在滿足消費者對全品類商品(從生鮮食品到電子產品)即時配送需求的重大戰略舉措 。這意味著阿里正試圖將其電商業務從傳統的“次日達”模式,擴展至“小時達”乃至“分鐘達”的本地零售領域。

成效初顯:巨大的投入換來了初步的成功。財報透露,在 8 月的前三週,淘寶 App 的月活躍消費者同比增長了 25%,這很大程度上歸功於即時電商業務對用戶心智的占領和消費頻次的提升 。

盈利的代價:

巨額投資:建立即時電商網絡需要龐大的前期投入,包括補貼用戶、擴展前置倉覆蓋、建設配送基礎設施等。這些投入直接侵蝕了本季度的利潤。財報明確指出,銷售和市場費用佔營收的比例從去年同期的 13.3% 飆升至 21.3%,主要原因就是對即時電商以及用戶體驗和獲客的投資 。

協同效應是關鍵:管理層強調,未來的計劃是將即時電商與阿里生態系統的其他部分(如供應鏈、會員體系)產生協同效應,以提升長期運營效率 。這場戰役的最終成敗,將取決於阿里能否在燒錢搶占市場後,成功地將其轉化為一個具備健康單位經濟模型的業務。

核心廣告業務的韌性:

儘管面臨巨額投資壓力,但作為電商業務利潤基石的

客戶管理收入(廣告與佣金),依然實現了 10% 的穩健同比增長 。這主要得益於“全站推廣 (Quanzhantui)”工具滲透率的提升和軟體服務費的貢獻。這表明淘天集團的核心變現能力依然穩固,為新業務的投入提供了堅實的後盾。

2. 雲與 AI:增長加速,未來可期

雲智能集團是本季財報的最大亮點,其增長勢頭強勁。

營收全面加速:整體營收同比增長 26%,剔除集團內業務後的外部客戶收入同比增速同樣達到 26%,雙雙實現加速增長 。這打破了市場對其增長停滯的擔憂。

AI 成為核心驅動力:

AI 相關產品收入連續第八個季度實現三位數增長 。這充分證明了 AI 革命對雲計算基礎設施的巨大拉動作用。

CEO 吳泳銘指出,AI 的強勁需求不僅帶動了 AI 產品本身,也帶動了對計算、存儲等基礎公共雲服務的需求 。

權威研究機構 Omdia 的報告也認可了阿里雲在亞太地區 GenAI 雲市場的領導地位,稱讚其擁有“全棧式 GenAI 解決方案”和對開發者友好的 AI 平台 (PAI) 。

盈利與投資並行:在營收加速增長的同時,雲業務的調整後 EBITA 也同比增長了 26% 。這表明其在擴大規模的同時,也在提升運營效率。然而,公司也明確表示,為了抓住 AI 帶來的歷史性機遇,將繼續在 AI 產品和技術創新上進行大力投資 ,這也解釋了本季度自由現金流轉負的部分原因。

3. 國際化與效率:AIDC 的盈利拐點

阿里巴巴國際數字商業集團 (AIDC) 的表現同樣令人鼓舞。

虧損大幅收窄:調整後 EBITA 虧損從去年同期的 37 億元人民幣,大幅收窄至僅 5,900 萬元人民幣,接近盈虧平衡 。

效率提升是關鍵:虧損的改善主要得益於 AliExpress 的 Choice 業務和 Trendyol 的國際業務在單位經濟模型上的顯著優化 。這表明 AIDC 在經歷了前期的市場擴張後,正將重心轉向提升物流效率和投資回報率。

AI 技術賦能:財報提到,國際批發平台 (Alibaba.com) 的商家正在更廣泛地採用 AI 工具進行行銷和採購,這為平台帶來了新的變現機會 。

估值分析

1. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS):

根據財報後分析師的普遍預測,阿里巴巴在 2026 財年 (FY26) 的調整後每股盈餘 (Non-GAAP EPS) 預計約為 10.50 美元。

隨著雲業務和國際業務效率的提升,預計 2027 財年 (FY27) 的每股盈餘將增長至約 12.00 美元。

市盈率 (P/E) 區間:

一個基於其 FY27 預測 EPS 的 12 倍至 18 倍的遠期市盈率是較為合理的區間。這反映了其穩固的市場地位,同時也計入了增長放緩的預期。

目標股價區間:

估值下限: $12.00 (EPS) × 12 (P/E) = $144.00 美元

估值上限: $12.00 (EPS) × 18 (P/E) = $216.00 美元

2. 現金流折現估值模型 (DCF) 考量

現金流狀況: 本季度自由現金流因對雲基礎設施和即時電商的巨額投資而轉負(流出 188 億人民幣)。這使得基於短期現金流的 DCF 估值變得困難。然而,從長期來看,若這些投資能夠成功轉化為未來的增長和利潤,公司的現金流將有望恢復並超越前期水平。公司的資產負債表上依然擁有超過 800 億美元的龐大現金及投資,為這些戰略性投入提供了堅實後盾 。

估值結論更新: 阿里巴巴的公允價值中樞大約在 $144 至 $216 美元之間。

這表明市場目前的定價,極大地反映了對其短期利潤和現金流壓力的擔憂,而可能低估了其核心業務的韌性、AI 雲業務的長期增長潛力以及國際業務的改善。

技術分析

關鍵支撐位 (Support Levels):

第一支撐區間 (短期多空關鍵):約 $130.00 美元

第二支撐區間 (中期趨勢關鍵):$120.00 - $125.00 美元

上方阻力位 (Resistance Levels):

第一阻力位(短期壓力):$140.00 美元

第二阻力位(中期趨勢關鍵):$150.00 美元

結論

阿里巴巴選擇在短期內承受盈利和現金流的壓力,以換取在兩個未來最重要的戰場——本地即時零售和AI雲服務——上的主導地位。

短期陣痛不可避免:投資者需要認識到,對即時電商的投入將在未來幾個季度內持續影響公司的利潤表現。這場“深蹲”是為了未來更高“躍起”的必要準備。

核心業務依然穩固:中國電商的廣告基本盤和雲業務的 AI 驅動增長,是支撐公司度過戰略投資期的兩大支柱。只要這兩大引擎保持健康,公司就有足夠的底氣進行長期佈局。

長期價值正在孕育:AIDC 的盈利能力改善和 AI 技術在各業務線的逐步滲透,都預示著新的價值增長點正在形成。

對於阿里巴巴而言,新財年的第一季度是一個充滿決心的開始。市場的短期反應可能會因為盈利不及預期而波動。有很多好公司可以投,請大家思考是不是願意跟阿里巴巴一起努力等待。

Link: https://data.alibabagroup.com/ecms-files/1508664153/2e81fe19-305b-4d8a-9237-9176da895e11/June%20Quarter%202025%20Results.pdf

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。