#BBAI | BigBear ai 2025 年第二季業績亮點

一場信心的崩塌,AI 國防夢想遭遇現實的重擊

在國防和國家安全領域開闢新天地的科技公司,發布了一份堪稱災難性的財報。這不是一次普通的業績失誤,更是一場從根本上動搖了其核心投資邏輯、引發市場對其生存能力深刻質疑的信心危機。

公司的營收和每股盈餘雙雙以巨大的幅度,遠遠遜於市場的普遍預期 。更為致命的是,管理層不僅大幅下調了全年的營收指引,更是完全撤回了對調整後 EBITDA 的盈利預測,這無異於向市場承認,公司對其短期內的業務走向和盈利能力,已經完全失去了能見度。

報告中披露的巨額商譽減損 (Goodwill Impairment) 、持續的現金消耗 、以及不斷下滑的積壓訂單 (Backlog) 。解讀這份財報,大叔必須脫掉他 AI 的華麗外衣,直面其作為一家政府承包商所面臨的殘酷現實,並探討在這場風暴過後,BigBear.ai 是否還能找到重回正軌的航路。

財務的「法務會計」- 深入解剖一份崩潰的損益表

1. 營收的「失血」- 核心業務的萎縮

災難性的數據: 本季度營收僅為 $3,247 萬美元,與去年同期的 $3,978 萬美元相比,同比大幅下滑了 18.4% 。這個數字也遠低於市場普遍預期的超過 $4,000 萬美元。

財報在「管理層的討論與分析」(MD&A) 部分,將原因直接歸結為「主要由於某些陸軍項目的體量下降 (lower volume on certain Army programs)」 。這清晰地表明,問題出在了公司最核心的客戶關係和項目執行上。

2. 淨虧損的「黑洞」- 一次對過去的清算

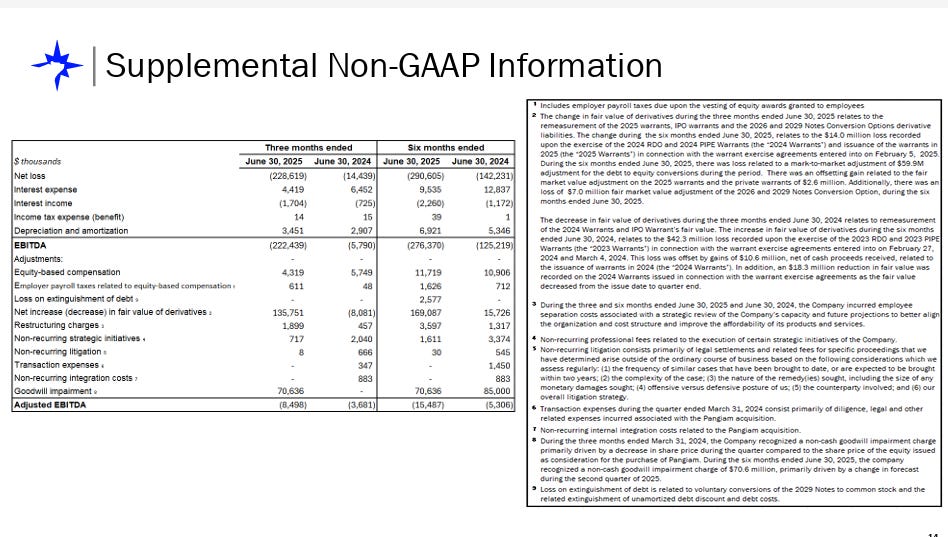

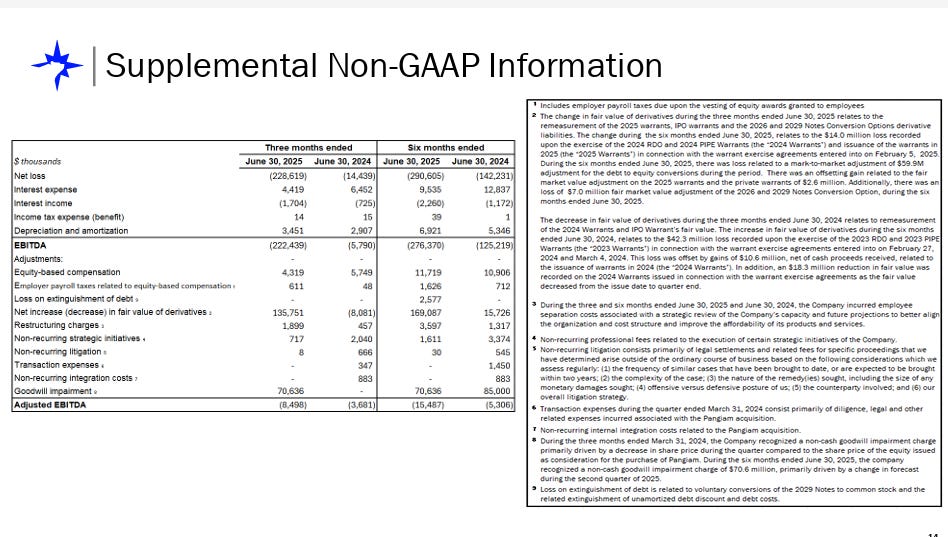

驚人的虧損數字: 本季度,公司的 GAAP 淨虧損高達 $2.286 億美元,而去年同期僅為虧損 $1,440 萬美元 。這個數字幾乎是其當季營收的七倍,是一個極其危險的信號。

虧損的構成 - 三重打擊:

經營性虧損: 公司的毛利率從去年同期的 27.8% 下降至 25.0% ,表明其項目盈利能力正在惡化。

$7,060 萬美元的商譽減損 (Goodwill Impairment): 這是本次財報中最具毀滅性的信號之一。

什麼是商譽減損? 當一家公司收購另一家公司時,支付的超出被收購方淨資產公允價值的溢價,會被記錄為「商譽」。進行商譽減損,等於是公司管理層正式向市場承認:我們過去的收購(很可能是指 Pangiam)是失敗的,它現在的價值,已經遠遠低於我們當初支付的價格。

這次減損的直接原因,是公司「下調了其短期和長期的預測」 。這是一次對自身未來前景的、悲觀的內部評估,也是對其過去併購戰略的直接否定。

$1.358 億美元的非現金衍生品公允價值損失: 這個巨大的數字,主要與公司發行的可轉換債券和認股權證的會計價值重估有關。雖然它不影響公司的實際現金流,但它反映了公司複雜的資本結構所帶來的巨大財務波動性。

3. 調整後 EBITDA 的真相

財報顯示,本季度的調整後 EBITDA 為負 $850 萬美元 。

這個指標,旨在剔除所有一次性的、非現金的項目,以反映公司核心業務的真實盈利能力。在經過所有「調整」之後,公司的核心業務依然在虧錢。這清晰地表明,其當前的業務規模,完全不足以覆蓋其運營成本,距離實現盈利性增長,還有很長的路要走。

破碎的增長故事 - 指引撤回與訂單下滑

如果說歷史財務數據是「後視鏡」,那麼對未來的指引和訂單狀況則是「擋風玻璃」。而 BigBear.ai 的擋風玻璃,已是一片模糊。

1. 指引的崩塌 - 未來的「能見度為零」

營收指引大幅下調: 公司將全年營收指引,從之前的範圍,大幅下調至 $1.25 億至 $1.4 億美元。

盈利指引完全撤回: 公司撤回了對全年調整後 EBITDA 的指引,理由是「陸軍項目的不確定性和新的增長投資」。

在財報季,撤回業績指引,這無異於向投資者承認:「我們完全無法預測下半年的業務走向。」這種能見度的徹底喪失,會讓投資者對公司的未來產生極大的不信任感,從而導致其估值被大幅下調。

2. 積壓訂單 (Backlog) 的持續萎縮

數據的警示: 公司的總積壓訂單,從 2024 年底的 $4.183 億美元,下降至本季度末的 $3.804 億美元 。

積壓訂單是公司未來收入的「蓄水池」。訂單的持續下滑,表明公司消耗現有合同的速度,快於其贏得新合同的速度。這是一個非常危險的趨勢,它預示著如果公司不能迅速贏得新的、大規模的合同,其未來的營收將會進一步萎縮。

盈利能力與估值指標

本益比 (P/E Ratio):由於公司處於虧損狀態,其本益比為負值(約-9.17),這使得傳統的本益比估值方法完全失效 。

市銷率 (P/S Ratio):在股價崩盤前,BBAI的市值約為21億美元。根據其下調後的全年營收指引中位數(約1.325億美元)計算,其預期市銷率高達約15.8倍。即便使用過去12個月的營收(1.5987億美元)計算,市銷率也高達13.1倍 。對於一家營收正在下滑的公司而言,這是一個非常昂貴的估值水平。

股東權益稀釋:公司龐大的現金儲備是透過ATM發行新股籌集的,這意味著現有股東的持股比例被稀釋 。截至最新財報,公司的流通股數已達2.9119億股 。

這種基本面的割裂引出了一個更深層次的判斷。公司龐大的現金儲備並非其營運成功的標誌,而更像是一條以股東價值(透過稀釋)為代價換來的生命線。公司的營運本身在持續消耗現金,如負的調整後EBITDA所示 。為了生存並為其戰略提供資金,公司不得不出售股票籌集了2.93億美元 。這種行為增加了流通股的總數,導致每位現有股東所持有的公司股份比例下降。因此這3.91億美元的現金必須放在其約21億美元的市值背景下看待。現金本身佔了公司市值的很大一部分,這暗示市場對其核心營運業務的估值極低。由此,投資BBAI的命題從「這是不是一家好公司?」轉變為「管理層能否在這筆近4億美元的戰爭基金耗盡之前,用它來收購或建立起一家好公司?」。這將BBAI定位為一個在公開市場上進行的、類似風險投資的賭注。

「全面進攻」的敘事框架

執行長在財報電話會議上反覆強調:「我們正在大規模地轉入進攻」以及「追逐更大的獵物」。這一宏大願景的實現路徑如下:

押注政府資金(「一份又大又美的法案」):管理層將公司的未來與一項潛在的巨額政府支出法案緊密相連。該法案預計將為國土安全部提供1,700億美元的補充資金,並為國防部提供1,500億美元用於「顛覆性國防技術」。執行長稱之為「轉型級別的投資」,並認為這與BBAI作為一家專注於國家和邊境安全的「任務就緒型AI公司」的定位完全契合。

推動國際擴張:公司將國際化視為新的增長引擎,並特別強調了其在阿拉伯聯合大公國(與國際控股公司IHC合作)和巴拿馬(與Narval Holdings合作)的新夥伴關係 。這些合作旨在將公司的業務拓展到港口安全和全球供應鏈物流等領域。

實施戰略性併購:憑藉資產負債表上近4億美元的現金,執行長明確表示將積極尋求「有針對性的併購」,以實現有機和無機增長,從而「加速規模擴張、解鎖新市場並增強AI能力」。

對戰略的批判性評估

管理層的這套敘事,本質上是一種高風險、高回報的「畫餅充飢」策略,其目的是說服投資者為公司未來的潛力買單,同時忽略其當前的失敗。該戰略的成功完全依賴於高度不確定的外部因素和完美的內部執行力。

首先公司現有的核心業務(即陸軍合約)顯然正在衰退,營收下滑就是最直接的證據 。管理層並未提出一個修復核心業務的具體計劃,而是將重心轉向一個更宏大但尚未實現的新願景。其次被寄予厚望的「一份又大又美的法案」目前仍只是一個潛在的資金池,BBAI需要與眾多更成熟、更具實力的國防承包商展開激烈競爭才能分得一杯羹 。再者,新宣布的國際合作夥伴關係尚未產生任何實質性的營收貢獻 。

執行長實際上是在向市場索要一張空白支票。他的潛台詞是:「我們目前的計劃失敗了,但請基於我們這個宏偉的新計劃給予我們高估值,儘管這個新計劃完全依賴於尚未發生的事件。」

核心問題 - 政府承包商的「詛咒」

BigBear.ai 的這次危機,深刻地揭示了作為一家以美國政府為主要客戶的 AI 公司的內在脆弱性。

客戶的極度集中: 財報顯示,其絕大部分收入來自美國聯邦政府 。客戶 C、B、F、A、E、D 六家客戶,就佔據了公司上半年64% 的收入 。

政府合同的風險:

預算的不確定性: 政府的預算和採購優先級,會受到政治、選舉和宏觀經濟等多種因素的影響,時常出現延遲或變動 。

項目的中斷風險: 政府可以隨時因「便利性」而終止合同 。

漫長的採購週期: 贏得一份新的政府大合同,可能需要數年時間。

BigBear.ai 的商業模式,使其的命運與美國政府(特別是陸軍)的採購決策,進行了深度的、高風險的綁定。而本季度的業績,正是這種綁定關係負面風險的一次集中爆發。

一場高風險的「困境反轉」賭局

投資BBAI的決策,完全取決於投資者是否相信管理層能夠執行一場艱難而雄心勃勃的轉型。為了驗證或否定這一看多論述,投資者必須密切關注以下幾個具體的、可量化的未來事件:

現金消耗率:公司消耗其3.91億美元現金的速度有多快?這將在未來的季度財報中清晰體現。

合約斬獲:是否宣布了任何與新的政府資金計劃相關的實質性合約。

併購活動:宣布任何收購案,包括收購價格、標的公司以及戰略理由。

國際營收:財報中是否提及來自阿聯酋或巴拿馬合作夥伴的實際營收。

盈利路徑:毛利率是否有改善,或者調整後EBITDA是否朝著正值方向發展。

大叔老實說這種公司風險太高,陸軍訂單一直下滑,不要把你的資金放在一個連下一碗飯在哪裏的人身上。你會很辛苦,他只是小熊連Big Bear 都算不上。

Link: https://ir.bigbear.ai/sec-filings/all-sec-filings/content/0001628280-25-039629/0001628280-25-039629.pdf

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

謝謝大叔分享,由於昨天晚上C3.ai 也因為財報爆了雷大跌,如果大叔有空的話,也想知道大叔對於C3.ai的看法,除了基本面等待改善外,是否只能等待CEO和管理階層換了才會是進場的機會了,謝謝。

謝謝大叔分享,不然看到大跌很想衝進去