#BWXT BWX Technologies 2025年第二季獲利亮點

國防與商業核能雙引擎驅動,「無可取代」的護城河造就完美業績

BWX Technologies ($BWXT),這家在全球國防和能源領域中扮演著獨特無可取代角色的公司,發布了一份超越市場預期的 2025 年第二季度財報。這

這份財報是關於其兩大核心業務引擎——政府核能運營和商業核能運營—的同步加速。在地緣政治日益緊張推動國防預算增長,以及全球能源轉型推動「核能復興」的雙重宏觀順風下,BWXT 作為北美唯一的高濃度濃縮鈾處理商和美國海軍核反應爐的獨家供應商,其戰略價值和增長潛力正得到淋漓盡致的體現。Beat and Raise預示著公司正行駛在一條清晰、穩定且不斷提速的增長軌道上。

財務表現的大滿貫

本季度的財務數據,在所有關鍵指標上都取得了「大滿貫」式的勝利。

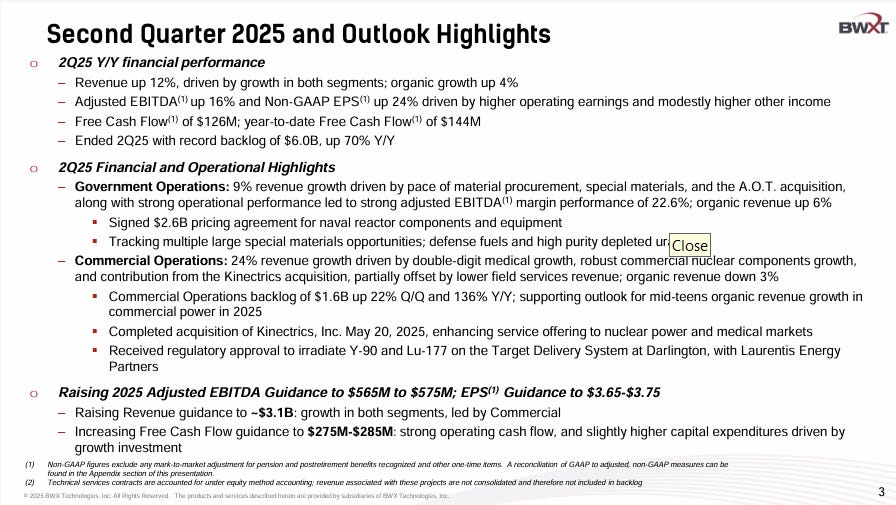

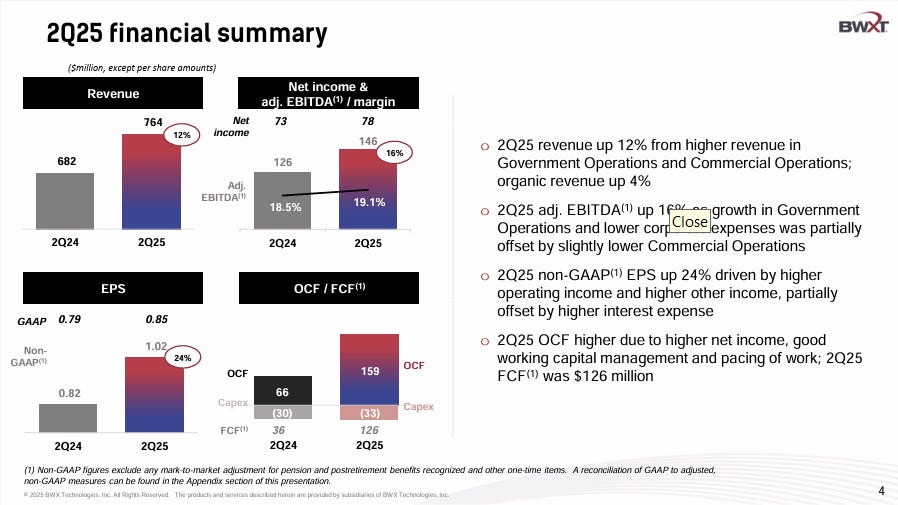

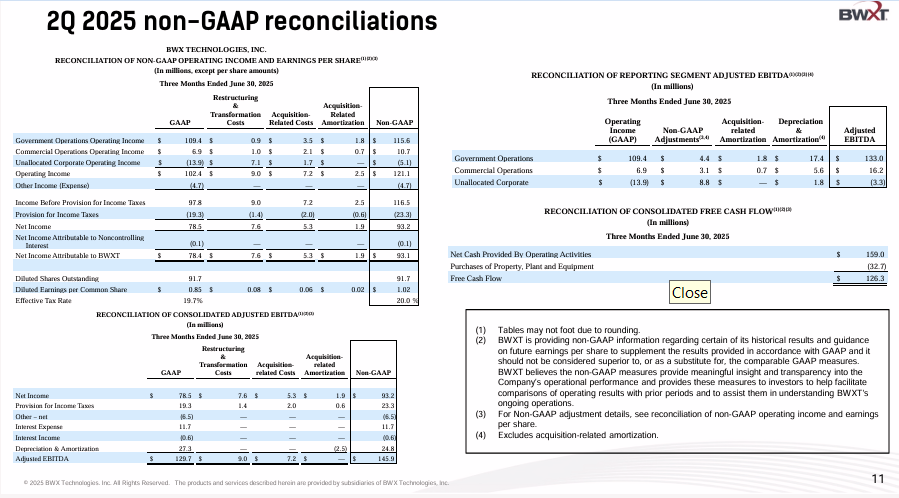

營收 (Revenue): 達到 $7.64 億美元,同比增長 12%,顯著高於市場預期的 $7.115 億美元。

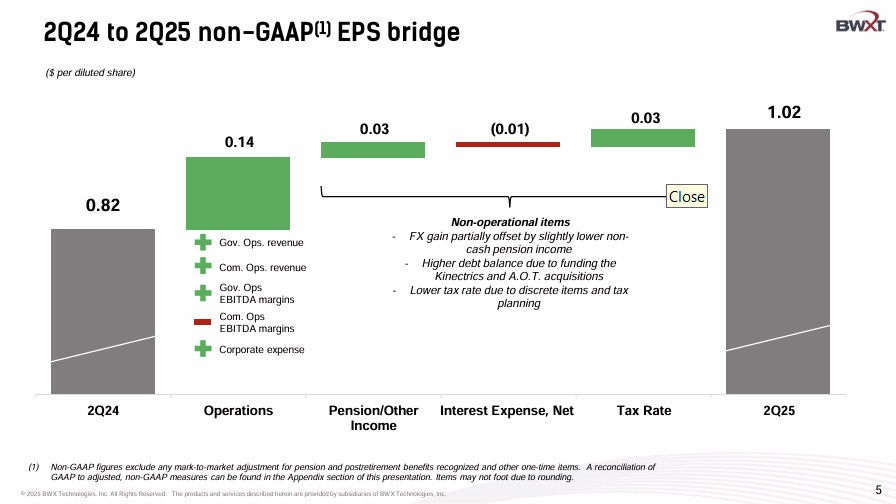

調整後每股盈餘 (Adjusted EPS): 高達 $1.02 美元,與市場預期的 $0.79 美元相比,超越幅度達到了驚人的 29%。

盈利能力的質量: 調整後 EBITDA 和調整後營業利潤均同比增長 16%,其增速快於營收 12% 的增速。這清晰地表明,公司的利潤率正在擴張,盈利質量非常高。

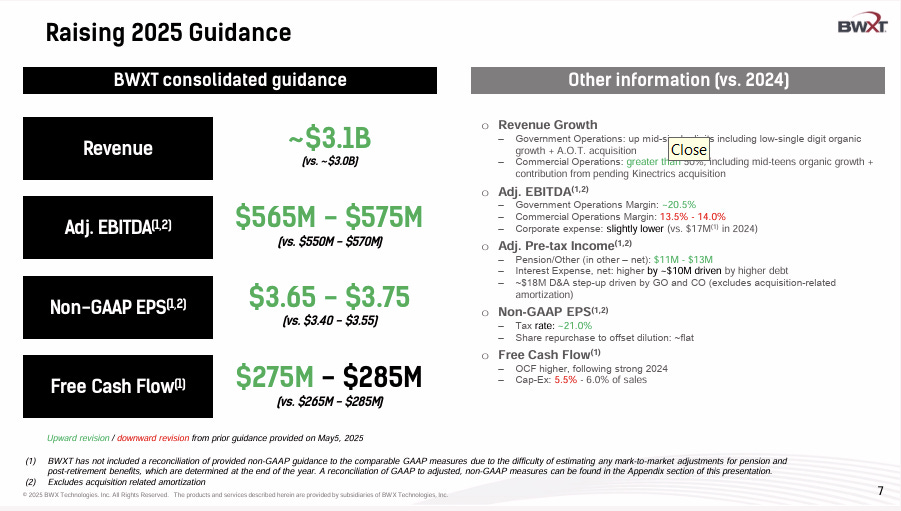

全年指引的全面上調: 這是本次財報中最具含金量的部分,是管理層對未來充滿信心的最強烈信號。

營收指引上調至 $31.0 億美元。

調整後 EPS 指引大幅上調至 $3.65 - $3.75 美元。

調整後 EBITDA 指引同樣被上調。

在年中即全面上調所有核心財務指引,表明公司看到的訂單(Bookings)和市場前景,比年初的預期更為強勁。CEO Rex Geveden 在評論中直接點明了原因:「基於我們今年迄今強勁的業績、強勁的預訂量以及良好的市場前景...」。

雙引擎的轟鳴 - 業務部門深度剖析

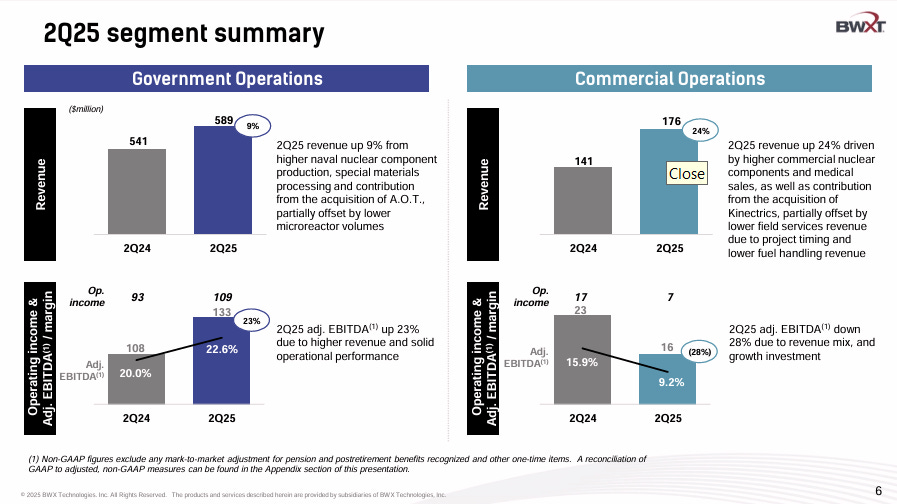

1. 政府營運 (Government Operations) - 國家安全的終極護城河

業績: 營收 $5.89 億美元,同比穩健增長 8.9%,超越預期。

業務核心與護城河:

該部門的核心業務,是為美國海軍設計、製造和供應核反應爐及其核心燃料。這意味著,美國海軍整個水下戰略威懾力量—從最新的哥倫比亞級戰略核潛艇到維吉尼亞級攻擊核潛艇,再到福特級航空母艦——其「心臟」都由 BWXT 製造。

這是近乎絕對的壟斷。由於其技術的極端複雜性、最高的安全與保密要求、以及數十年與美國國防部和能源部建立的信任關係,這個領域的進入壁壘幾乎是無限的。

增長邏輯: 隨著美國海軍艦隊現代化和地緣政治競爭的加劇,對新型核潛艇和航母的採購是一個長達數十年、資金得到兩黨支持的、確定性極高的國家級項目。BWXT 的增長,與美國的國家安全戰略直接掛鉤。

2. 商業營運 (Commercial Operations) - 核能復興的成長加速器

業績: 營收 $1.761 億美元,同比飆升 24%,大幅超越預期。

業務構成與增長邏輯:

商業核電服務: 為全球(特別是加拿大的 CANDU 反應爐)的商用核電站提供關鍵部件、燃料和服務。在全球尋求清潔、可靠的基載電力,「核能復興」呼聲日益高漲的背景下,對現有核電站進行延壽和升級的需求極為旺盛。

醫用同位素: 生產用於癌症診斷和治療的關鍵醫用同位素,是醫療領域的「隱形冠軍」。

太空核動力: 這是該部門最激動人心的未來。BWXT 正在為 NASA 和 DARPA 開發用於深空探測的核熱推進 (NTP) 技術,旨在將宇航員送往火星的時間縮短一半。

估值與投資邏輯

1. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS): 我們採用公司最新上調後的 2025 全年調整後 EPS 指引中點:$3.70 美元。

市盈率 (P/E) 區間: 考慮到其獨一無二的護城河、高度的盈利確定性和在國防、核能復興及太空領域的成長性,25 倍至 30 倍的遠期市盈率是合理的。

目標股價區間:

估值下限: $3.70 (EPS) × 25 (P/E) = $92.50 美元

估值上限: $3.70 (EPS) × 30 (P/E) = $111.00 美元

2. 現金流折現估值模型 (DCF Model)

核心假設條件:

起始年自由現金流 (FCF): 採用公司上調後的 2025 全年 FCF 指引中點:$2.8 億美元。

FCF 增長率: 考慮到其強勁的訂單和行業順風,我們假設:

未來 1-5 年: 年均增長 12%。

未來 6-10 年: 增速放緩至 7%。

加權平均資本成本 (WACC): 鑑於其業務的穩定性和政府合同的低風險性,採用相對較低的 8.5% 作為貼現率。

永續增長率 (g): 採用 2.5% 的長期穩定增長率。

淨債務: 約 $11 億美元。

流通股數: 約 9,220 萬股。

估算結果:

基於以上假設,DCF 模型計算出的企業價值 (Enterprise Value) 約為 $136 億美元。

股權價值 (Equity Value) = 企業價值 - 淨債務 = $136 億 - $11 億 = $125 億美元。

每股內在價值 = $125 億 / 9,220 萬股 ≈ $135.57 美元

估值總結:P/E 模型給出的估值偏向保守,而更能反映長期價值的 DCF 模型,則給出了約 $136 美元的內在價值估算。這表明財報後股價的大幅上漲,是市場對其長期現金流創造能力的一次價值重估 (Re-rating),使其股價向其內在價值靠攏。

技術分析 - 支撐與阻力

關鍵支撐位 (Support Levels):

第一支撐區間 (短期強弱分界):$125.00 - $128.00 美元

第二支撐區間 (中期關鍵支撐):約 $114.00 - $115.00 美元

上方阻力位 (Resistance Levels):

第一阻力位:$134.79 美元

第二阻力位(估值錨定):$136.00 美元附近

未來潛在目標:$140.00 - $150.00 美元

結論與投資建議

BWXT 是一支極其優質的「防禦性成長股」(Defensive Growth Stock) 或 GARP (以合理價格成長) 股票。同時具備極高防禦性和深厚護城河的長期投資者而言,BWXT 是一個近乎完美的標的讓投資者能夠參與到國防現代化和清潔能源轉型這兩大未來十年最重要的宏觀趨勢中。

風險大概就是公司的增長在很大程度上依賴於美國政府的國防預算,任何意外的預算削減都可能對其政府業務構成影響。

核心投資邏輯 (The Investment Thesis):

「無可取代」的國防壟斷: 美國海軍的核艦隊更新換代,是一個長達數十年、不受經濟週期影響的、確定性極高的增長驅動力。

搭上「核能復興」的順風車: 全球對清潔能源的需求,為其商業核電服務業務帶來了巨大的增長空間。

太空探索的「藍天」潛力: 其在太空核推進領域的領導地位,為公司打開了極具想像力的長期增長天花板。

Link: https://investors.bwxt.com/static-files/347a8f0b-14ac-4f24-8b6c-dbd31d50fc43