#CAVA 集團 2025 年第二季業績亮點

增長神話的首次考驗,同店銷售失速敲響警鐘

這家以其地中海風味重新定義了美國快速休閒餐飲 (Fast-casual) 的品類王者,公司的總營收和調整後每股盈餘均超出了分析師的預期,餐廳層面的利潤率依然維持在行業頂尖水平,並且其新店擴張的步伐和表現都極為出色。這份成績單,是其作為一個成功的全國性品牌,卓越運營能力的體現值得掌聲。

在這份看似光鮮的報告之下,一個對成長股而言致命的警鐘已經被悄然敲響。公司最核心的、衡量其內生增長動能的生命線指標——同店銷售額增長 (Same Restaurant Sales Growth)——出現了遠遜於預期的表現。更為致命管理層隨後大幅下調了對全年的同店銷售增長指引。

財務的「分裂人格」- 總量增長的幻象與單店停滯的現實

CAVA 在本季度的財務表現,完美地詮釋了一家處於擴張期的連鎖品牌,其總量數據與單店數據可能出現的「分裂人格」。

1. 總量的勝利 - 一個仍在擴張的帝國

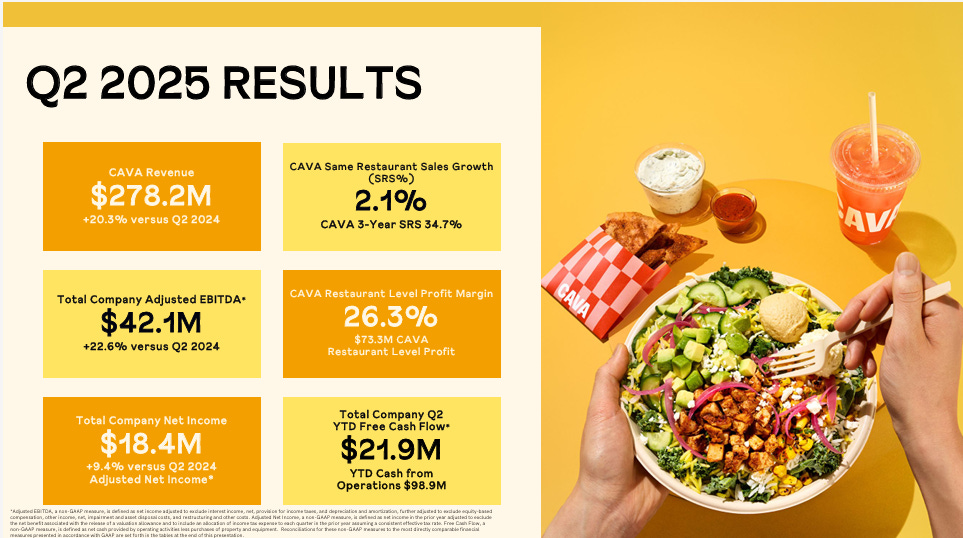

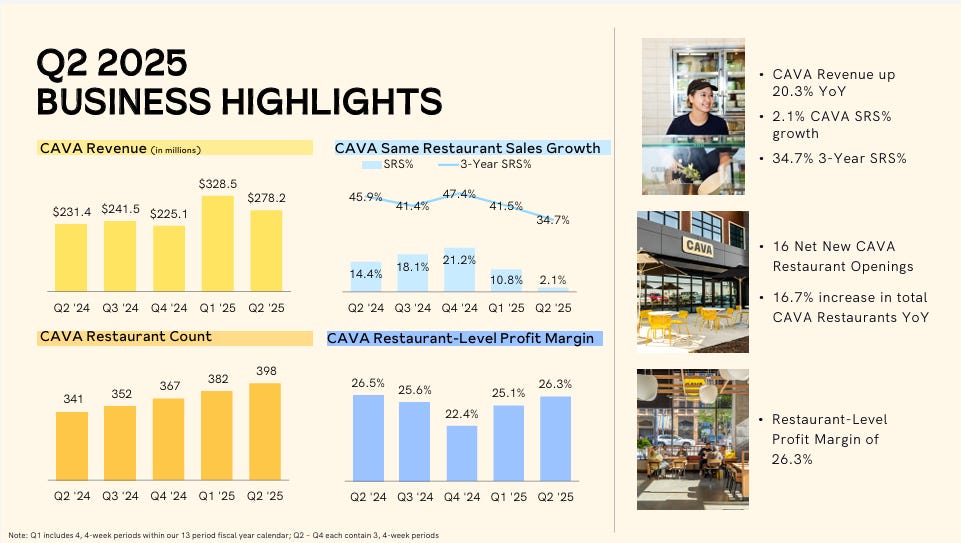

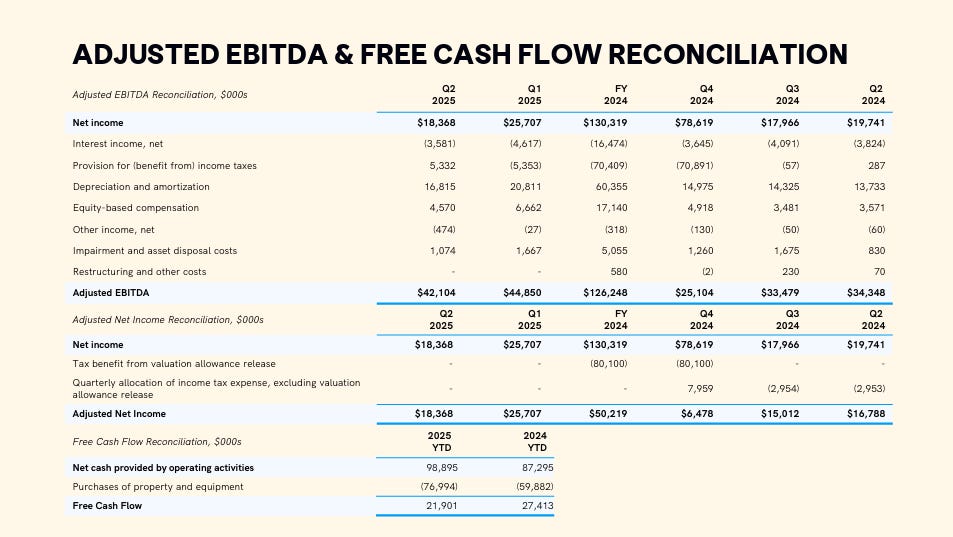

營收 (CAVA Revenue): 達到 $2.782 億美元,同比強勁增長 20.3% 。這個數字超越了市場預期,是公司新店擴張戰略取得成功的直接體現。

餐廳層面的卓越盈利能力 (Restaurant-Level Profitability):

本季度餐廳層面的利潤率高達26.3% 。

26.3% 的利潤率,在整個快速休閒餐飲行業中,都屬於鳳毛麟角的頂級水平,甚至超越了像 Chipotle 這樣的行業標竿。這雄辯地證明了 CAVA 的單店經濟模型 (Unit Economics) 極其出色。它表明一旦一家 CAVA 餐廳開業並進入成熟運營期,它就是一台效率極高的「印鈔機」,能夠將收入的超過四分之一,直接轉化為餐廳層面的利潤。這是支撐其長期價值和快速擴張野心的最堅實基礎。

新店的驚人表現 (New Restaurant Performance):

CEO Brett Schulman 在評論中特別強調:「我們的 2025 新餐廳級別,正走在實現超過 300 萬美元平均單位銷售額 (AUV) 的軌道上。」

它表明 CAVA 的品牌吸引力,在新的、尚未飽和的市場中依然極其強大。其新店的表現甚至超越了公司現有的平均水平(本季度 AUV 為 $290 萬美元) ,這為其「到 2032 年開設 1,000 家餐廳」的宏偉目標 ,提供了最強有力的數據支撐。

2. 單店的停滯 - 增長故事的核心裂痕

與總量的強勁增長形成鮮明對比的,是其成熟門市內生動能的急劇失速。

災難性的同店銷售增長數據:僅為 2.1%

這個數字,遠遠低於市場普遍預期的超過 6% 的水平 。

為何 2.1% 是一個災難?

增長的「質量」問題: 財報在註釋中,給出了對這個數字最致命的解釋:「(增長)主要來自於菜單價格和產品組合的貢獻,而顧客流量約為持平 (guest traffic being approximately flat)。」

在零售業,「客流量」是衡量品牌健康狀況的黃金標準。客流量持平,意味著 CAVA 的成熟門市,在本季度沒有吸引到任何新的顧客淨流入。其全部 2.1% 的微薄增長,都來自於向現有顧客收取更高的價格。

這是一種低質量的增長。 任何品牌都可以通過漲價來在短期內美化其銷售數據,但一個真正偉大的、處於上升期的品牌,其增長的根本驅動力,必須是越來越多的消費者「用腳投票」,走進它的門店。

CAVA 正在用其新店的強勁增長,來掩蓋其成熟門市客流量停滯的尷尬現實。而市場顯然看穿了這一點。

估值模型分析

1. 遠期市盈率估值法 (Forward P/E & PEG)

盈利基礎 (EPS):

儘管同店銷售放緩,但由於新店的貢獻,分析師仍預計其盈利將繼續增長。目前,市場對 CAVA 2026 財年的普遍每股收益預期約為 $0.92 美元。

這相較於 2025 年的預期(約 $0.69),意味著盈利增長率約為 33%。

市盈率 (P/E) 與 PEG 分析:

根據財報後 $68.93 美元的收盤價,其遠期 P/E = $68.93 / $0.92 ≈ 75 倍。

PEG(市盈率相對盈利增長比率)= 75 (P/E) / 33 (增長率) ≈ 2.27。

估值解讀:

PEG 值遠高於 2.0,它意味著CAVA 當前的股價,相對於其未來的盈利增長預期,顯得昂貴。

2. 現金流折現估值模型 (DCF Model)

核心假設:

起始年自由現金流 (FCF): 根據最新的 TTM(過去十二個月)數據,CAVA 的自由現金流約為 $7,180 萬美元。

FCF 增長率: 我們採用一個未來 5 年 25% 的年均增長率,這已經是一個相對樂觀的預期。

WACC (貼現率): 考慮到其面臨的增長放緩風險,採用 9.0% 的貼現率。

DCF 模型測算出的每股內在價值約在 $55 - $65 美元之間。

無論是從市盈率(PEG)還是現金流折現(DCF)的角度來看,CAVA 在 $68.93 美元的股價都顯得被高估 (Overvalued)。

技術分析

關鍵支撐位 (Support Levels):

第一支撐區間 (年度最低點):$65.70 美元

這是該股票的 52 週最低點。這是多頭必須守住的最後防線。如果股價在未來幾天內有效跌破這個價位,將觸發大量的技術性止損賣盤,為股價打開一個全新的、更深的下跌空間。

第二支撐區間 (心理關口):$60.00 美元

上方阻力位 (Resistance Levels):

第一阻力位:約 $75.00 - $80.00 美元

第二阻力位(巨大缺口位置):約 $90.00 美元以上

指引的潰敗 - 從「超級跑車」到「家庭轎車」的降檔

如果說第二季度的同店銷售數據是「警鐘」,那麼管理層對未來的指引,則是對市場信心的「重錘」。

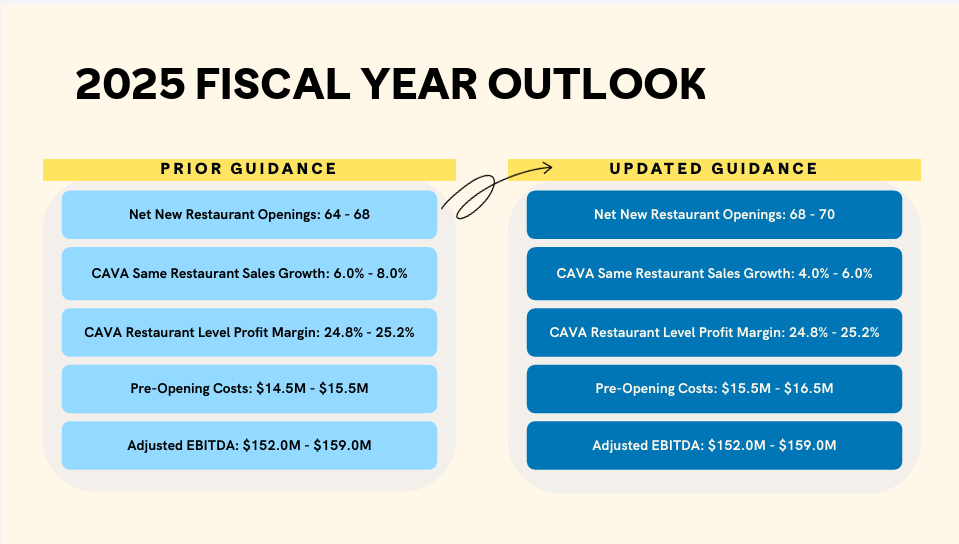

全年同店銷售增長指引大幅下調:

公司將 2025 全年的同店銷售增長指引,從此前極其強勁的6.0% - 8.0% 區間,大幅下調至 4.0% - 6.0% 。

確認了趨勢的惡化: 這等於是管理層親口承認,第二季度的客流量疲軟,並非一個偶然的、一次性的事件,而是一個他們預計將持續整個下半年的趨勢。

摧毀了高估值的基礎: CAVA 之所以能享有遠高於餐飲行業平均水平的估值,其根本原因就在於市場相信它能持續實現「高單位數」甚至「雙位數」的同店銷售增長。當這個增長預期被下調至「中單位數」時,其估值模型也就必須隨之進行痛苦的下修。

從「超級跑車」到「家庭轎車」: 這個指引的下調,意味著 CAVA 在市場心目中的形象,正在從一輛能夠持續加速、不斷超越的「超級跑車」,降檔為一輛性能穩健但已失去推背感的「家庭轎車」。

CEO 的敘事與投資邏輯的重塑

面對困境,CEO Brett Schulman 的評論,是一次典型的「危機管理」溝通,旨在承認挑戰的同時,為市場重塑一個新的、更為穩健的投資敘事。

“我們持續增長市場份額,並牢固地確立了我們品類定義的領導者地位。”

“我們最近開設了第 400 家餐廳...這鞏固了我們到 2032 年實現 1,000 家餐廳的增長目標。”

從「單店動能」到「總量份額」的敘事轉移: 當「同店銷售」這個衡量單店動能的指標不再亮眼時,管理層巧妙地將市場的焦點,引向了總量—即「總市場份額」和「總開店數量」。

強調「白地」(White Space) 的潛力: 通過反覆強調其「1,000 家店」的長期目標,管理層在試圖告訴投資者:「請不要過於關注我們現有門市的短期波動,我們真正的增長故事,在於我們還可以在全美國開設數百家像我們那些 AUV 超過 300 萬美元的新店。」

結論

CAVA 依然是一家擁有卓越單店經濟模型和巨大擴張潛力的優秀公司。其成熟市場客流量的停滯和未來指引的大幅下調,是其增長神話光環上出現的第一道裂痕。在公司用實際行動證明其能夠重新點燃同店客流量的增長引擎之前,其股價將持續面臨巨大的壓力和不確定性。

核心投資邏輯的挑戰:

此前投資 CAVA 的邏輯是:高單位數的同店銷售增長 + 每年 15% 以上的新店擴張。

這份財報,對第一個、也是更為重要的支柱,提出了嚴峻的挑戰。

未來觀察重點:

客流量能否恢復增長? 這是未來幾個季度市場檢驗其品牌健康狀況的唯一標準。公司能否通過新的菜單創新、營銷活動或忠誠度計劃,重新吸引顧客走進其成熟門店?

新店的表現能否持續優異? 新店的成功,是其長期增長故事的最後一道防線。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

Link: https://s202.q4cdn.com/514401993/files/doc_financials/2025/q2/CAVA-Group-Q2-2025-Supplemental-Materials.pdf

謝謝大叔 說明得好清楚