玻璃核心載板:台積電 CoPoS 真正的勝負手在「oS」,不在「CoP」

為什麼是先進封裝的分水嶺,以及三地最有機會的標的地圖

首先要先跟各位朋友報告,

資訊來源來自郭明錤分析師的X貼文,內容如下,歡迎大家追蹤他,按讚加分享。

本文整理並延伸天風國際證券分析師郭明錤對這張投影片的解讀,加上我自己的三地選股觀點與交叉驗證。謝謝

起言

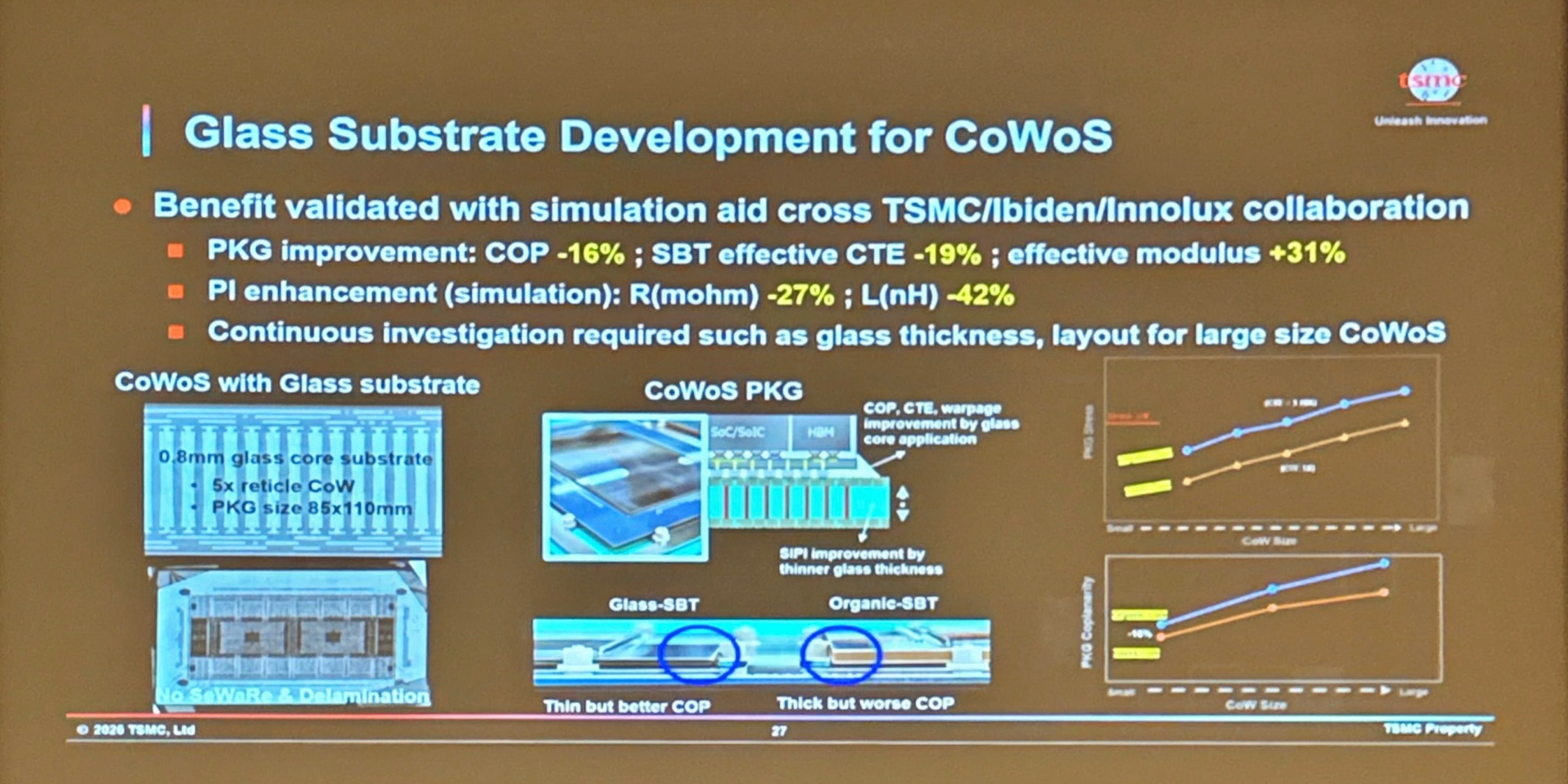

6 月 11 日,台積電在日本的先進封裝論壇(NEPCON / JPCA Show 2026,主題「AIの進化に不可欠な先端パッケージング技術」)放出標題為 「Glass Substrate Development for CoWoS」 的投影片,這張投影片之所以重要,不在於「玻璃基板」四個字,因為這個題材已經喊了兩年,它第一次把三方驗證的結果攤在檯面上:台積電(TSMC)、日本 ABF 載板龍頭揖斐電(Ibiden, 4062.T),以及台灣面板廠群創(Innolux, 3481.TW)。

換句話說,玻璃核心載板從「概念與送樣」正式跨進「產業級驗證」。市場第一時間的反應很直接,台積電、Ibiden、群創大漲,成為最有機會的標的。

CoPoS 的「oS」,才是 must-have

我們先把名詞重新複習下:CoPoS = Chip-on-Panel-on-Substrate,可以拆成兩段:

CoP(Chip-on-Panel):把封裝從圓形晶圓級(CoWoS 的 Wafer)搬到面積更大的方形面板級。解決的是生產效率與切割經濟性,也就是讓一片大面板能切出更多顆,攤平單位成本。

oS(on-Substrate):這個 S(Substrate)就是玻璃核心載板,也就是投影片裡的 glass-SBT。它要解決的是翹曲、平整度與耐用性,這直接決定「能不能做出晶片,以及晶片能不能正常運作」。

其實邏輯很簡單:

CoP 是把蛋糕做大、攤平成本的優化;oS 是讓蛋糕不要塌掉的地基。沒有 CoP,晶片更貴;沒有 oS,晶片可能根本做不出來。所以這次測試先搭配既有的 CoW(test vehicle) 而非 CoP,因為台積電要先驗證的是複合材料在機械結構上最難搞的那一關(翹曲與分層剝離),而不是切割經濟性。這個順序本身就告訴你 oS 的重要性高於 CoP。

展望未來三年,CoP 是「very-nice-to-have」,oS 是「must-have」。這是牽涉到一個現實問題,客戶願意為哪一段付錢。

PI 改善 = 算力 = 客戶買單

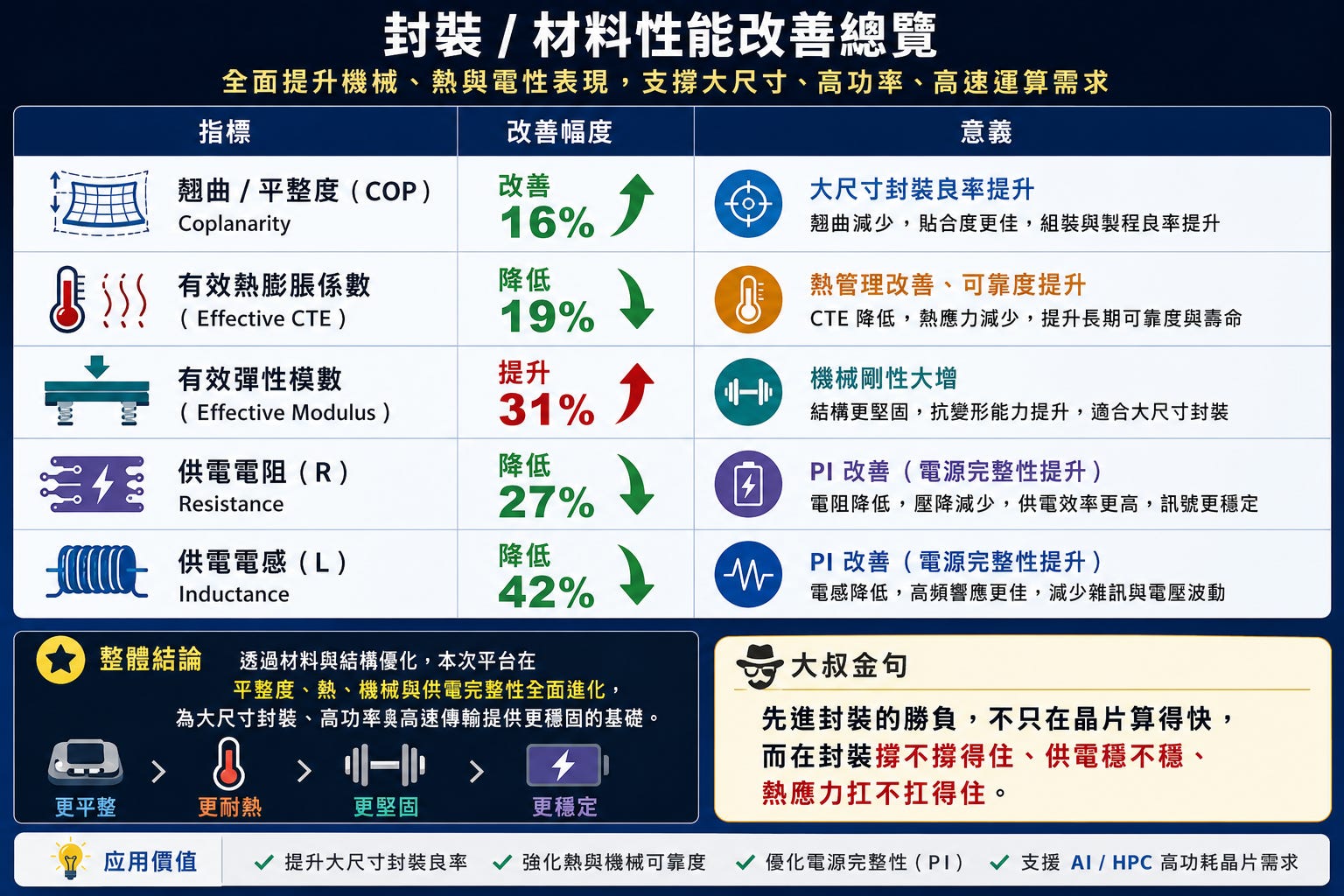

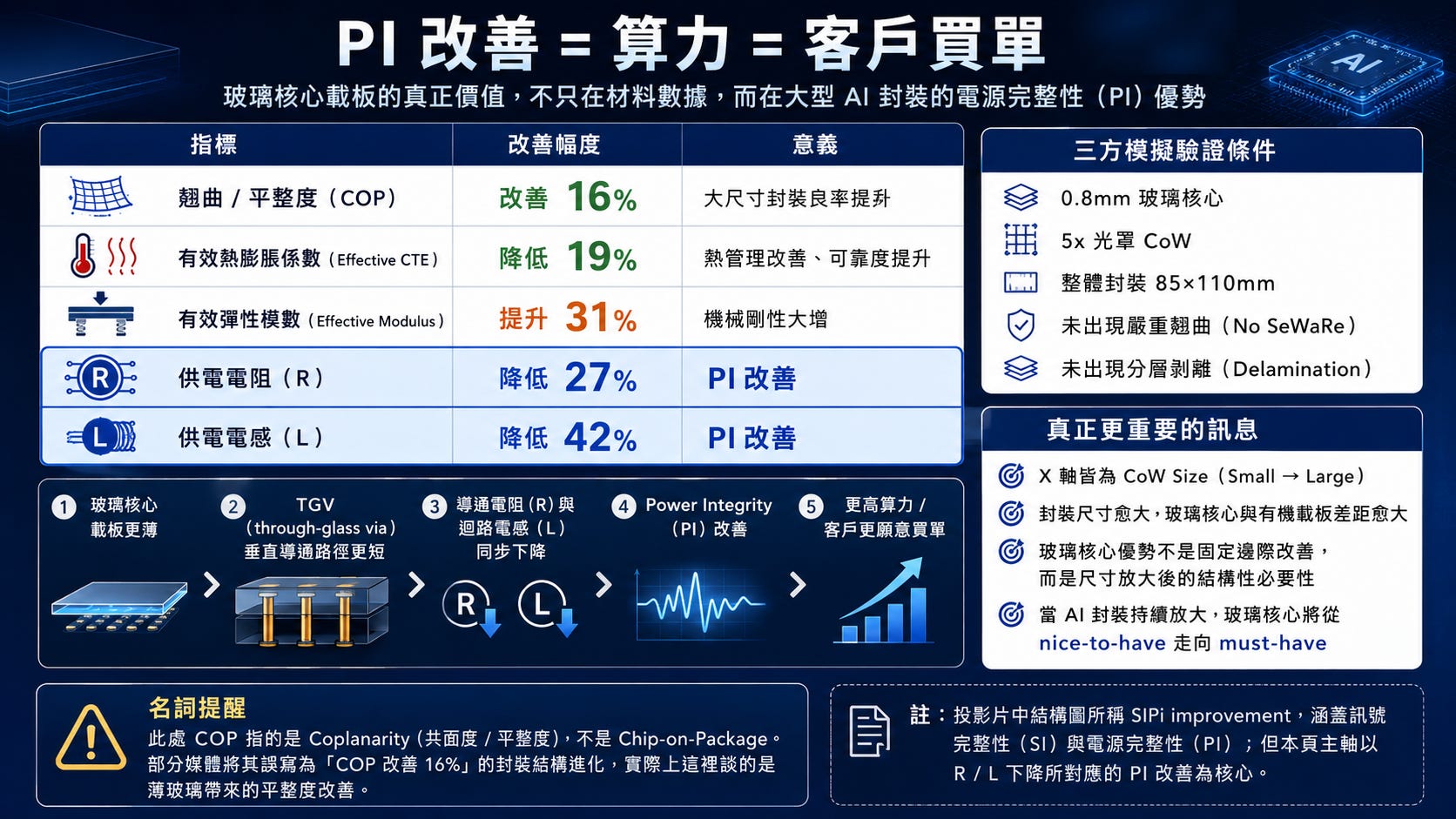

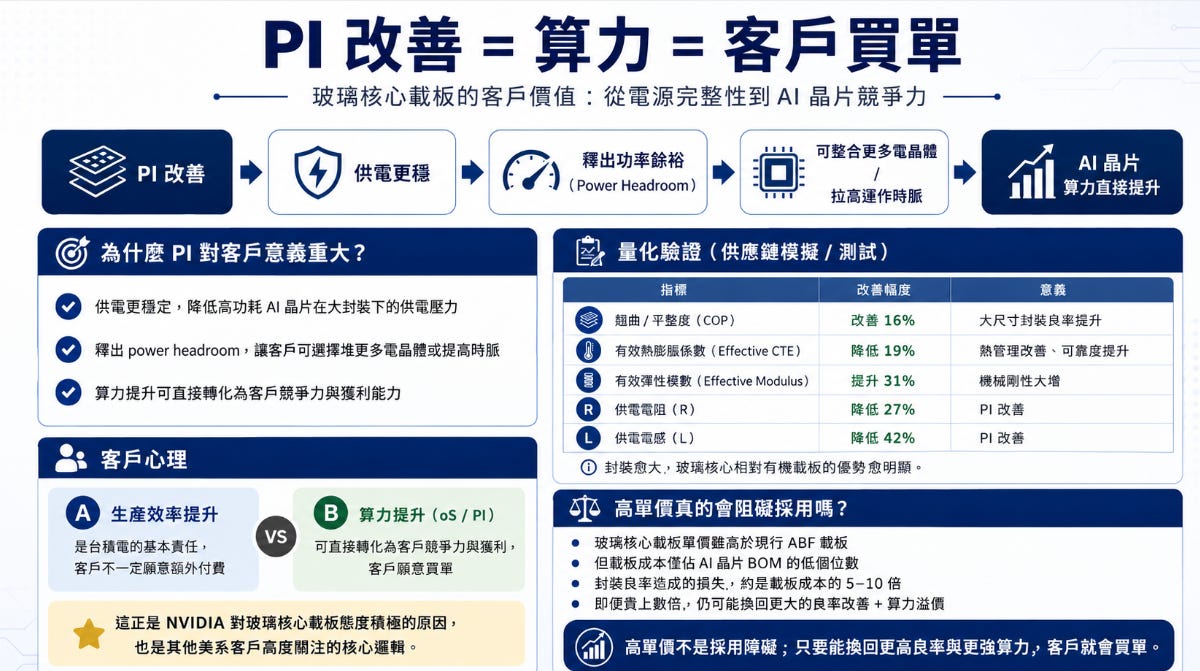

整張投影片真正最值錢的是電源完整性(Power Integrity, PI)的改善。技術鏈很乾淨:

玻璃核心載板薄 → TGV(through-glass via)垂直導通路徑短 → 導通電阻(R)與迴路電感(L)同步下降 → PI 改善

根據隨後流出的供應鏈量化數據(Digitimes 報導),三方模擬驗證的結果是:

測試載具規格:0.8mm 玻璃核心、5x 光罩 CoW、整體封裝 85×110mm,已是大型 AI GPU 等級,且過程中未出現嚴重翹曲(No SeWaRe)與分層剝離(Delamination)。

補充:投影片中間結構圖的註記是 SIPi improvement,涵蓋訊號完整性(SI)+電源完整性(PI);但 headline 的 R/L 下降屬 PI 範疇,故主軸仍以 PI 論述。

投影片右側兩張圖藏著一個比數字更重要的訊息:X 軸都是 CoW Size(Small → Large),而玻璃核心與有機載板的兩條曲線隨封裝尺寸放大而發散,封裝愈大,PKG Stress 與 PKG Coplanarity 的差距愈大。換句話說玻璃核心的優勢不是固定的邊際改善,而是「尺寸愈大、愈非它不可」的結構性必要性。

當 AI 封裝往 Rubin、Rubin Ultra 持續放大,有機載板會先撞牆,玻璃核心從「nice-to-have」變成「沒有它就做不出來」。這是 oS 之所以是 must-have 的物理底層原因。

提醒

這張投影片上的 COP 不是 Chip-on-Package 的縮寫,而是 Coplanarity(共面度/平整度)。 右下角那張圖的 Y 軸標題直接寫 「PKG Coplanarity」 並標註 -16%;左下對照圖也是「Glass-SBT:Thin but better COP/Organic-SBT:Thick but worse COP」。薄玻璃翹曲小、平整度好,這才講得通。

為什麼 PI 對客戶意義重大?

PI 改善 → 供電更穩 → 釋出功率餘裕(power headroom)→ 可整合更多電晶體、或拉高運作時脈 → AI 晶片算力直接提升。

客戶心理:

生產效率是台積電的基本責任,客戶不會為此多付錢;但算力提升(oS / PI)能直接轉化為客戶的競爭力與獲利,客戶願意為此買單。 這就是 Nvidia 對玻璃核心載板態度積極的原因,也是除 Nvidia 外,已傳出有兩家美系客戶高度興趣的原因。對台積電而言更是兩面討好:玻璃核心載板既能提升良率、降低封裝損耗(降本),又能拉高 AI 晶片算力與售價(漲價籌碼)。

當然有人會質疑玻璃核心載板單價是現行 ABF 載板的數倍,群創加工的高純度玻璃單價更是嚇人,客戶真的會買單嗎?

目前載板成本僅佔 AI 晶片 BOM 的低個位數,但封裝良率造成的損失約是載板成本的 5–10 倍。即便玻璃核心載板貴上數倍,佔 BOM 比重仍低,卻能換回更大的良率損失改善+算力溢價。這筆帳對客戶是划算的,高單價不會是採用的障礙。(郭明錤分析師分析直接打到重點)

市場目前還沒消化的三個誤讀

玻璃殺死 ABF,錯。味之素是兩個世界的共同贏家

市場一聽到「玻璃核心載板」,直覺反應是「ABF 完蛋了」。這是把兩件事混為一談。

投影片揭露的結構是玻璃核心上下各黏合一層 ABF 的三層設計,測試採用的還是味之素(Ajinomoto, 2802.T)的 GL107,混搭 ABF-GCP,以 2027–2028 主流 AI 晶片的 24–28 層 ABF 規格進行。

真正被「玻璃」取代的是矽中介層(silicon interposer),那是 glass interposer 的故事;而玻璃核心載板(glass core substrate)沒取代 ABF,反而把 ABF 黏在自己身上一起出貨。 所以味之素同時站在兩個結構性順風上:

現行 ABF 缺貨漲價循環(2026 下半年缺口約 10%、2027 約 21%、2028 上看 42%)

未來玻璃核心載板的 BOM 仍內含 ABF。「玻璃利空 ABF」的鬼故事,但其實方向是反的。

ABF 載板三雄,短多但長空風險被低估

欣興(3037)、南電(8046)、景碩(3189)是這波最直覺的受惠者,靠的是 ABF 缺貨與漲價(味之素傳擬漲價 30%,帶動載板報價上行)。這個短多邏輯成立。

但別忘了玻璃核心是有機載板核心層的長線替代威脅。 當玻璃核心載板在 2028–2029 放量,對有機核心 + T-glass的需求會形成侵蝕。

ABF 三雄是「2026–2028 過渡期吃緊 / 2029 後結構性壓力」的雙面標的。兩者的退場時機完全不同,前者看 ABF 報價與稼動率,後者看玻璃核心量產進度。把這兩條故事線分開計時,是這波最容易賺到、也最容易誤抱的地方。

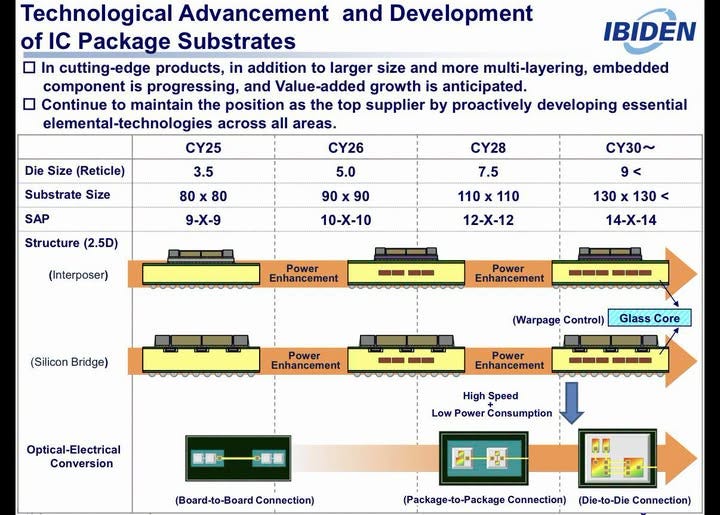

TSMC 想要的 4Q28–1Q29,vs Ibiden 自己畫的 CY30

根據產業調查,若一切順利,台積電的目標是 4Q28–1Q29 開始量產玻璃核心載板,以對齊 Nvidia AI 晶片的迭代節奏。但 Ibiden 自家的 IC 載板技術路線圖,把 Glass Core 明確標在 CY30~ 那一欄(掛在 Interposer 結構、對應「Warpage Control」)。

把這張圖逐欄核對後,我確認了三件事,也修正了市場一個過度樂觀的預期:

Glass Core 確實列在 CY30~,不是 2028,這是供應商自己的官方時程。

reticle 明顯保守:Ibiden 標 CY28 為 7.5x、CY30 為 9x+;但台積電公開路線圖宣稱 2028 年要推進到 14x。兩者差距遠不止「一個世代」。

載板尺寸可能低估:CY26 標 90×90、CY28 標 110×110,但 Rubin Ultra 的實際載板尺寸恐怕更大。

一張圖也給了反向的「實錘」:Ibiden 的 SAP 增層數 CY28=12-X-12(24 層)、CY30=14-X-14(28 層),與台積電玻璃測試採用的 24–28 層 ABF 規格完全吻合。換句話說,兩張投影片在「層數」上互相印證,卻在「reticle 與時程」上各說各話。 這正是為什麼預測未來時,任何單一來源都要交叉驗證。

這個時程差,本身就是最有價值的訊號。

台積電(4Q28–1Q29)是被 Nvidia 的 Rubin 節奏往前拉(customer-pull);Ibiden(CY30)是站在「會被良率與資本支出咬到」的供應商位置往後押(supplier-conservative)。這 ~1–1.5 年的落差告訴你兩件事:

真正在踩油門的是 TSMC+Nvidia,不是載板廠;

玻璃核心的執行風險,主要落在 Ibiden/群創的量產端。

所以我會採用 4Q28–1Q29 為基準情境、CY30 為保守情境並存。

對 Ibiden 的投資定調因此要修正,它的玻璃核心紅利是「back-end-loaded 到 CY30」的選擇權,不是 2027 的成長引擎。 現在買 Ibiden,買的是「ABF 高階載板 ASP 上行(近期)+玻璃核心 optionality(遠期)」,而不是「玻璃核心明年放量」。把這兩段分開計價,才不會在 CY30 的時程上算錯估值。當然市場永遠跑在前面。

最後這張路線圖的第三列(Optical-Electrical Conversion)也值得注意:

光電轉換從 CY26 的 Board-to-Board → CY28 的 Package-to-Package → CY30 的 Die-to-Die一路往晶片靠攏,驅動力是「High Speed + Low Power Consumption」。

這條線把玻璃基板的故事和 CPO(共封裝光學)綁在同一個 CY28–30 時間軸上,也是為什麼大立光(TGV+CPO 雙線)、Corning 會同時出現在玻璃與光學兩張名單上。

目前由 Ibiden 負責切割 250×250mm的玻璃核心。待 2H27 採用 510×515mm 做量產前模擬時,若 Ibiden 為維持超高毛利率而想降低生產複雜度,有可能把切割改交給更熟悉玻璃特性的群創,這是觀察群創價值鏈卡位是否升級的關鍵時點

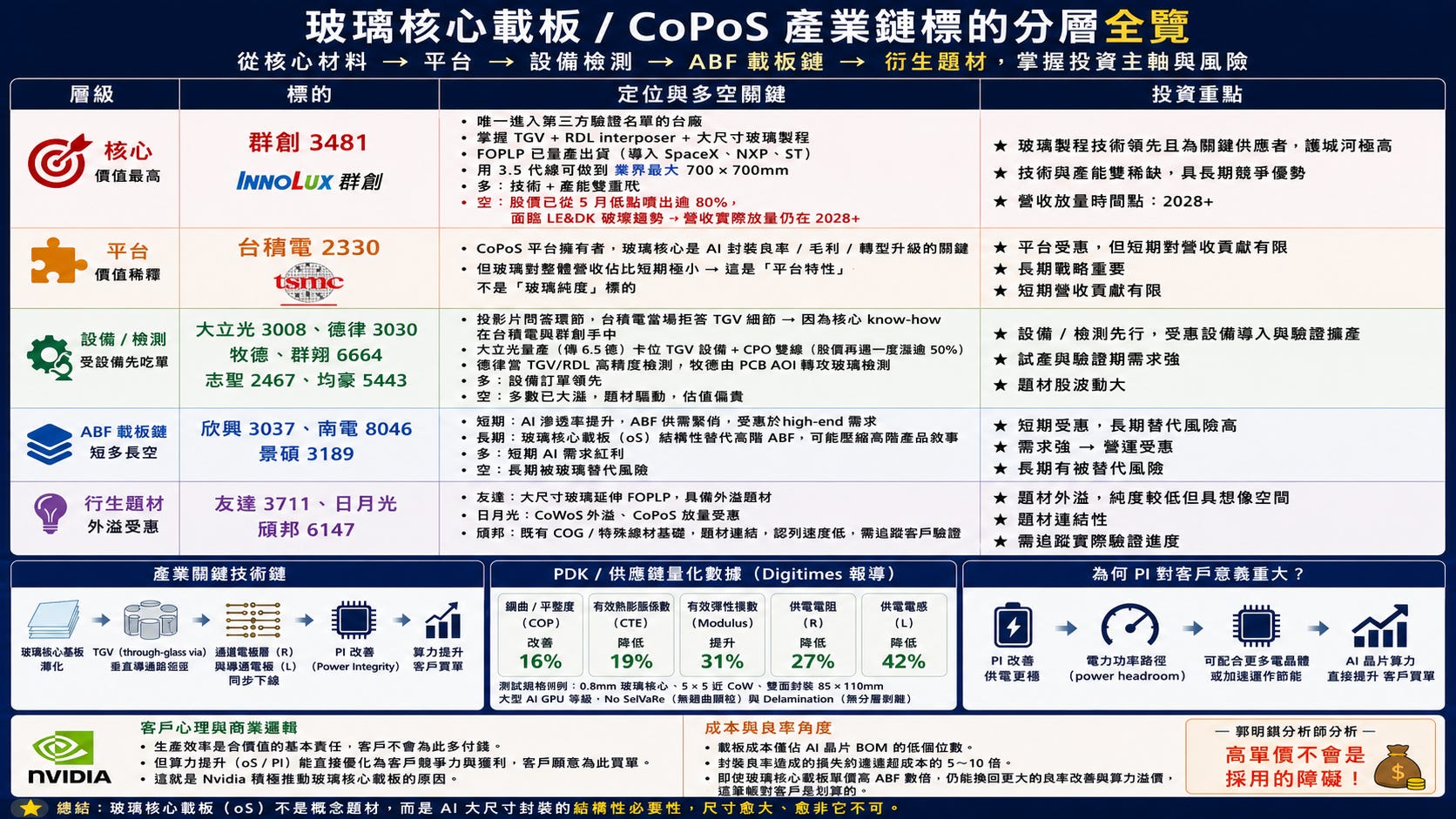

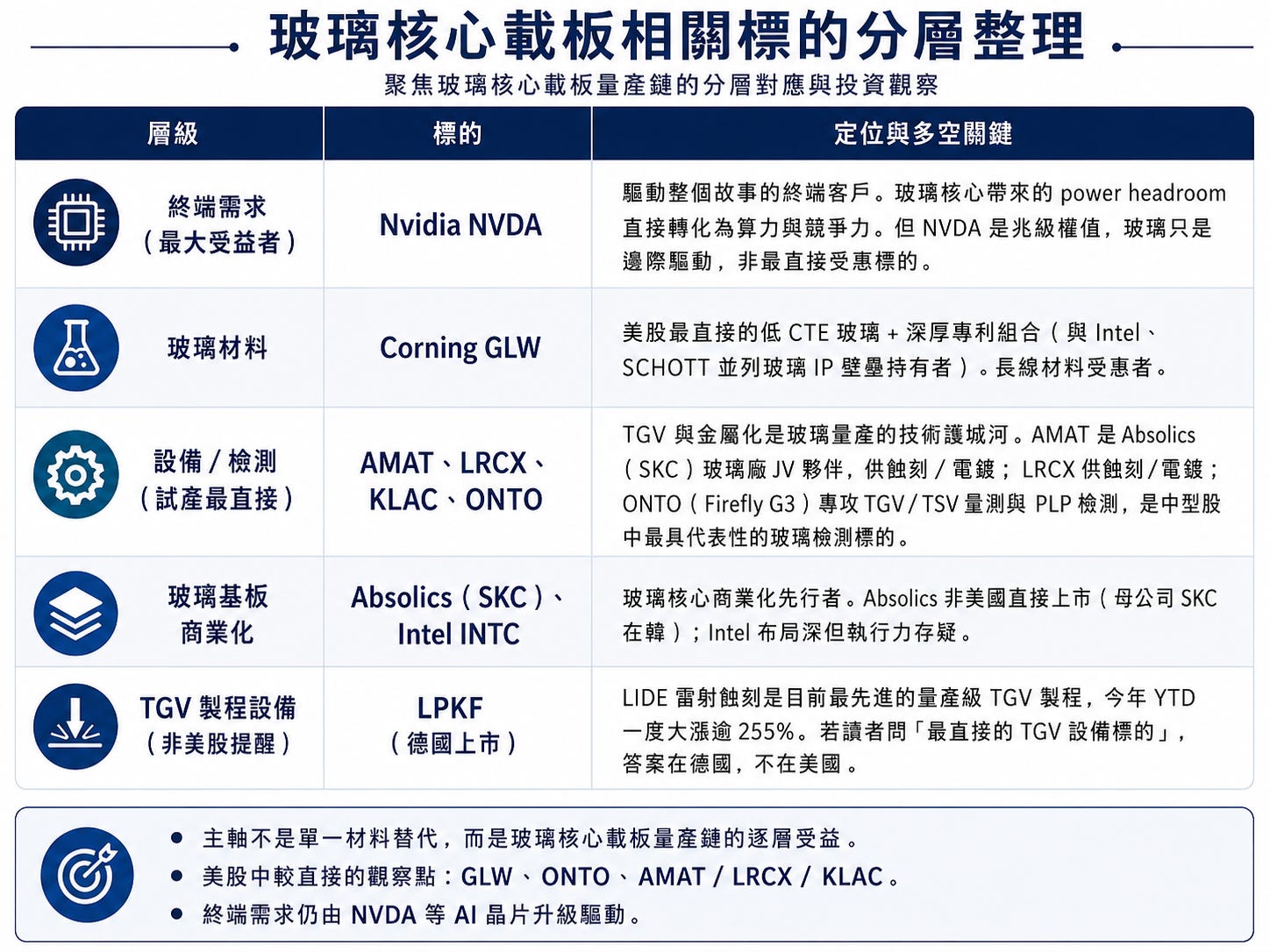

三地選股地圖

我用「驗證純度」分層:純度愈高愈接近這次三方驗證的核心、且訂單能見度愈具體;純度愈低,代表題材連結強但量產認列仍遠。這不是買進建議是一張供你判斷風險/賠率的定位圖。

台股

日股

美股

風險清單

良率是真正的關卡不是玻璃本身。 TGV 需在玻璃上打數萬個微孔,玻璃高硬度+高脆性易產生微裂縫。通孔成形、填銅品質、長期熱可靠度,是量產三大核心關卡。良率若無法穩定,時程與毛利都會跳票。

時程遞延風險。 基準 4Q28–1Q29,但 Ibiden 自列 CY30;任何環節卡關都可能把放量推到 2030。

競爭格局未定。 Intel(最早投入)、三星電機 Semco(2025 試產線、與住友化學合資)都在賽道上;台積電並非唯一玩家。

估值已先行。 群創、大立光、Ibiden 等核心標的短線漲幅巨大,題材已大量反映在價格,追高的賠率明顯惡化。

ABF 三雄的長線替代風險

大叔備忘錄

這次市場熱議的主角是玻璃核心載板(Glass Core)。很多人把焦點放在「蛋糕變大了」。但客人更更在意的是地基換掉了。

CoP 講的是成本、產能與面板廠轉型。Glass Core 講的是訊號完整性(PI)、供電效率與算力上限。而客戶真正願意掏大錢買單的是更多算力。

所以如果順著「客戶為什麼付錢」這條線往回推,整個投資邏輯其實非常清楚。

市場在討論 CoP。真正的價值捕獲點卻在 Glass Core。因為 PI 改善最終會直接轉化成系統效能提升,而效能提升才是 AI 時代最昂貴的商品。

這次最大受益者在美股是設備與材料供應鏈。

包括:

▪️ ONTO 0.00%↑ (檢測)

▪️ AMAT 0.00%↑ (設備)

▪️ LRCX 0.00%↑ (設備)

▪️ $KLA (檢測)

▪️ Corning( GLW 0.00%↑ ,玻璃材料)

這些公司才是真正靠 Glass Core 滲透率提升直接受惠的標的。至於 NVIDIA?它當然是受益者。但它受惠的是整個 AI 生態系。

CoP 是把蛋糕做大,Glass Core 是把地基重蓋。市場正在追逐前者,但未來幾年真正能創造超額報酬的,很可能是後者。玻璃基板已經是共識。誰能把玻璃變成營收,才是投資。

免責聲明

大叔美股筆記歡迎各位投資同好共襄盛舉,為維護個人權益,在瀏覽各個投資筆記前,請先閱覽以下聲明,閱覽者將視為同意本聲明條款:

大叔美股筆記對於所發表之投資筆記、分析數據及參考資料內容,其立論依據皆係合法引用自網路上公開資訊以及合法管道取得之資料,不涉及任何抄襲等侵害智慧財產權之行為;對於閱覽者將大叔美股筆記所發表之投資筆記,在未經同意下,從事行銷推廣、背書代言、營利等商業相關活動,無論是否獲利,大叔美股筆記將採取法律行動追究其責。

大叔美股筆記所發表之投資筆記、分析數據及參考資料內容,不得作為任何交易之依據,閱覽者依筆記或數據資料內容進行任何投資行為所產生之風險及盈虧,未經自行了解判斷,而導致交易損失風險,應自行負擔,大叔美股筆記不對使用者之投資決策負任何責任。

大叔美股筆記所發表之投資筆記對於所提及之其他個人、公司或組織,大叔美股筆記均不對其交易安全、商品及服務內容負任何擔保責任,其間之所有交易、擔保、賠償責任及售後服務皆係存在於閱覽者與商品或勞務提供者之間,閱覽者如因商品或服務提供者發生任何變故或糾紛,大叔美股筆記不負任何法律責任。

大叔美股筆記中,涉及到其他個人、公司或組織之網站連結,對被連結之網站或其所提供之任何產品、服務或資訊,大叔美股筆記不擔保其正確性、真實性、即時性、及完整性。

閱覽者同意由大叔美股筆記保留修改本聲明之權利,如有變更,將公佈於大叔美股筆記社群平台上,不另行通知。

Disclaimer

Uncle Stock Notes welcomes all investment enthusiasts to participate. To safeguard your rights and interests, please read the following disclaimer carefully before reviewing any investment notes. By accessing or reading the content, you are deemed to have agreed to the terms set forth herein:

All investment notes, analytical data, and reference materials published by Uncle Stock Notes are based on legally sourced information, including publicly available online data and materials obtained through lawful channels. No infringement of intellectual property rights, including plagiarism, is involved. Any unauthorized use of Uncle Stock Notes’ content for marketing, promotion, endorsement, commercial gain, or related activities—whether for profit or not—without prior consent is strictly prohibited. Uncle Stock Notes reserves the right to take legal action against any such violations.

The investment notes, analytical data, and reference materials provided by Uncle Stock Notes are for informational purposes only and shall not be construed as a basis for any trading decisions. Any investment actions taken by readers based on such content are undertaken at their own risk. Readers are solely responsible for any profits or losses incurred, especially where decisions are made without independent evaluation and judgment. Uncle Stock Notes assumes no responsibility or liability for any investment decisions made by users.

With respect to any individuals, companies, or organizations mentioned in the investment notes, Uncle Stock Notes makes no representations or warranties regarding the security of transactions or the quality of any products or services provided. All transactions, guarantees, compensation, and after-sales services are solely between the reader and the respective provider. Uncle Stock Notes shall bear no legal liability for any disputes, losses, or issues arising between readers and such third parties.

Any external links to websites of individuals, companies, or organizations provided within Uncle Stock Notes are for reference only. Uncle Stock Notes makes no guarantees regarding the accuracy, authenticity, timeliness, or completeness of the content, products, or services offered on such linked websites.

Uncle Stock Notes reserves the right to amend this disclaimer at any time. Any changes will be published on its official platforms without prior notice.

👍太巧了,我也寫了篇詳細關於CoPoS 的燒腦文章,稍后就會發佈,多多指教😬

非常感謝大叔的觀點分享

也謝謝郭分析師

端午連假快樂