CoreWeave 與永無止境的 GPU 折舊:會計彈性的大師課

折舊不是數字遊戲

在生成式 AI 大爆發的當下,GPU 是建構未來的磚塊、租金、抵押品與估值槓桿的核心。而其中最耐人尋味的故事之一,就是兩家以租賃 NVIDIA 高階 GPU 為核心商業模式的雲端新創公司:CoreWeave #CRWV 和 Nebius #NBIS。

這兩家公司提供相似的服務,掌握相似的設備,營運模式幾乎一模一樣,但他們對「這塊 GPU 的價值會持續多久」這個問題,給出了截然不同的答案。這是會計上折舊選擇,決定了公司在資本市場中被如何看見。

這篇文章將深入分析 CoreWeave 的 GPU 折舊策略、它對財務報表與估值的影響,並探討這樣的策略是否可持續,甚至是否構成會計風險。我們也將比較其競爭對手 Nebius 的保守做法,最終回答一個關鍵問題:

「CoreWeave 的估值,是算出來的,還是拼出來的?」

從矽片到資產負債表──GPU 的商品化

GPU 曾經是遊戲玩家與研究員的玩具,而今天,它是最核心的 AI 營運資源。以 NVIDIA H100 為例,一張市價約 2.5~3 萬美元,而整組 HGX 系統可超過 30 萬美元。對 CoreWeave 而言,這些 GPU 是「租金換現金」的來源,是最有價值的資產。

但這些 GPU 也會老化,也會過時,也會從稀缺變成商品。這就需要將它們「折舊」,攤提其使用壽命期間的價值損耗,進而反映在財報上。

折舊是會計裡面最「有彈性」的一環。

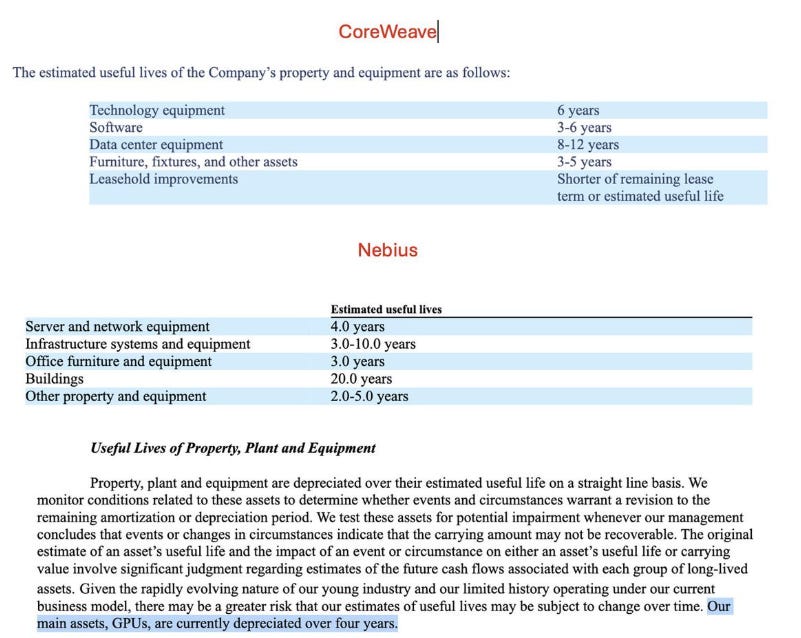

會計彈性的藝術──CoreWeave 的 6 年魔法

在 2023 年 1 月,CoreWeave 將其 GPU 的折舊年限從 4 年延長至 6 年,即使 NVIDIA 公開宣布產品週期將縮短為 1 年,他們仍未調整這一假設。

這意味著什麼?

原本 1 張 H100 假設每年折舊 25%;

現在只需要折舊 16.6%。

假設 CoreWeave 購入 100 萬張 H100,每張 25,000 美元,資產總值為 250 億美元。根據折舊年限:

4 年折舊:每年帳面成本為 62.5 億美元;

6 年折舊:每年帳面成本僅為 41.6 億美元;

差額為 20.9 億美元——直接影響年度淨利與現金流。

在一家公司還未完全上市、估值高度依賴財報數字與市場敘事的時期,這種會計策略可謂「大師級操作」。

Nebius 的保守策略──財務誠信的代價?

反觀 Nebius,其對 GPU 的折舊仍以 4 年為基準,資料中心設備也多設定在 3~10 年的合理區間。他們對於設備折舊的認知更貼近實際商業風險:

雲端租用市場競爭激烈;

客戶只願為最新晶片支付溢價;

老化 GPU 對運算效率與能源成本皆為劣勢;

NVIDIA 的 H200、B100、Rubin Blackwell 一年一更,更新換代猶如手機市場。

因此Nebius 的財報更能反映「硬體折舊加速」的真實成本,但也因此短期獲利看起來不那麼漂亮。

折舊不是現金流?市場卻買單

有人會說:折舊是非現金成本,對現金流無影響。但對高估值、高槓桿的新創公司來說,折舊反而是放大槓桿的工具:

折舊少 → 淨利看起來高 → 可用以撐估值;

淨利高 → 債券更容易發行、利率更低;

利息支出低 → 可再買更多 GPU → 財報又變好看 → 正反饋飛輪。

以 CoreWeave 為例,2024 年的多輪融資(包含 Blackstone、Magnetar 等機構投資者)皆建立在其「可觀資產價值與強勁現金流」的敘事上。

換句話說,「折舊年限從 4 年改成 6 年」,這一會計決策,可能是成就 800 億美元估值的「第一塊多米諾骨牌」。

市場誤判的風險──會計泡沫與流動性緊縮

當前市場對 AI 基礎設施的熱度猶如 2000 年網路泡沫,估值高掛在「AI GPU 租賃是長期大趨勢」的敘事之上,但實際使用者的需求、持續租用意願、硬體更新頻率等,遠遠未達穩定期。

若 NVIDIA 在 2026 年推出性價比極高的 Rubin Ultra,H100/H200 瞬間折價,租賃價格下滑、使用率下降,而 CoreWeave 卻仍以「尚未折舊完的資產」持續撐估值,其資產帳面價值與市場現實將出現巨大鴻溝。

若屆時信用市場收緊,抵押品貶值風險將觸發流動性危機。這時候,從 6 年變成 3 年的折舊,將不是會計策略,而是清算倒數計時。

會計策略的投資啟示與檢查清單

我們可以從這個案例中學會什麼?

關注折舊年限與實際產品週期是否匹配;

評估資產估值是否過度依賴租金收益預期;

警惕新創企業財報背後的假設與會計策略是否過於激進;

將 EBITDA、Free Cash Flow 與資本支出(CapEx)動態一併分析;

觀察設備使用率與平均租賃價格的年對年變化。

這也提醒我們:所謂「利潤」,有時候並不是生意真正賺來的,而是會計師透過假設設計出來的。

會計不是作弊,只是策略會有極限。

CoreWeave 沒有違法。他們只是充分使用了「會計彈性」這個市場給予的工具。但這種策略的壽命也和他們的 GPU 一樣,終將遇上摩爾定律的盡頭。

當市場開始審視資產的真實價值、租用需求的持續性,以及會計假設是否可持續時,那些精心設計的估值高樓,會不會就此失重?

這就是這篇文章想留給我自己的思考。

這篇真的很棒,收藏起來

支持nexius