#CRM | Salesforce 2026年第二季業績亮點

盈利巨獸的全面勝利,AI 與股東回報共譜新篇章

Salesforce在營收、盈利能力和未來指引等所有關鍵指標上全面超越華爾街預期,更宣布了一項高達 200 億美元的新股票回購計畫,將總授權額度推升至驚人的 500 億美元,向市場傳遞了無比強烈的信心。

大叔會把財報分成三大看點:

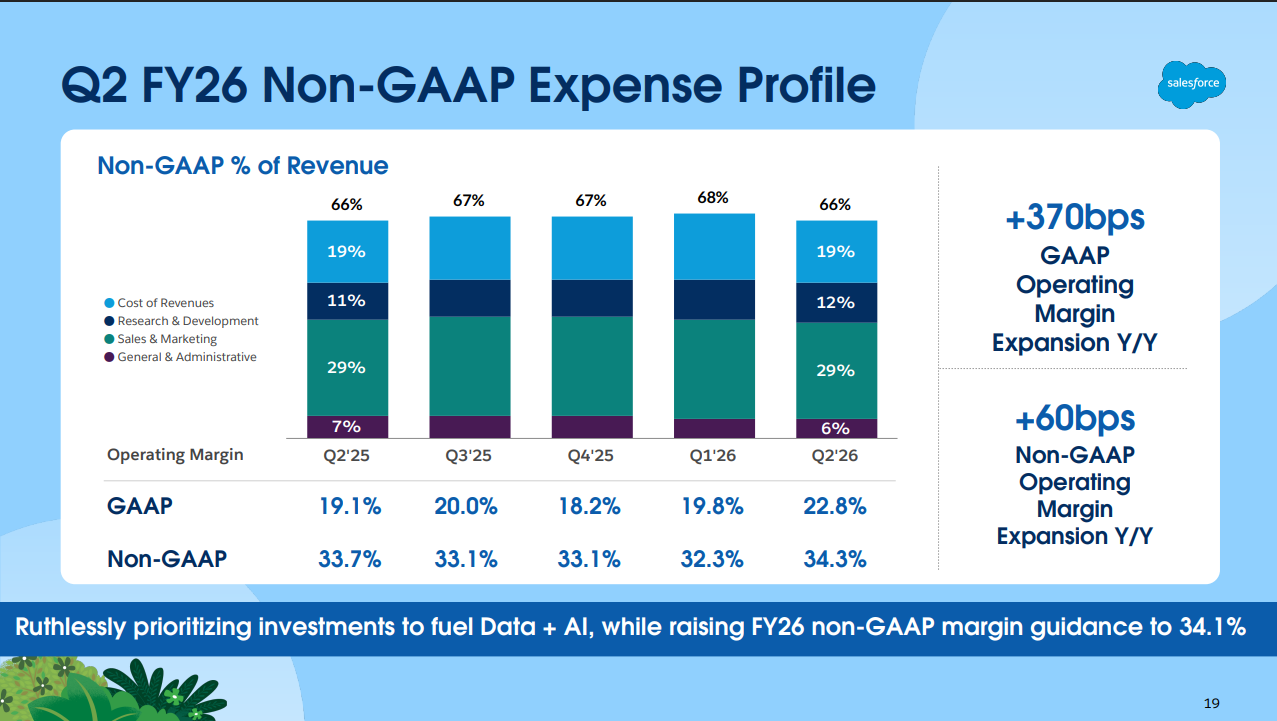

盈利能力的極致釋放:財報中最引人注目的,是公司連續第十個季度實現營業利潤率的同比增長。本季度 Non-GAAP 營業利潤率高達 34.3%,再次創下歷史新高。這標誌著 Salesforce 已經從一家“不惜一切代價追求增長”的雲端先驅,成功蛻變為一台效率驚人、現金流充沛的“盈利巨獸”。

AI 與數據雲成為增長新引擎:在核心業務保持穩健增長的同時,以 Data Cloud (數據雲) 和 Einstein 1 Platform 為核心的 AI 業務,正成為拉動公司未來增長的新引擎。財報顯示,數據雲是公司增長最快的雲業務,其與 AI 技術的深度融合,正在幫助客戶釋放數據價值,從而推動 Salesforce 實現更高質量的增長。

對股東回報的堅定承諾:在公布強勁業績的同時,公司宣布新增 200 億美元的股票回購授權。如此大規模的回購計畫彰顯了管理層對公司未來現金流的極度自信,也表明他們認為公司當前股價具有吸引力,並致力於為股東創造長期價值。

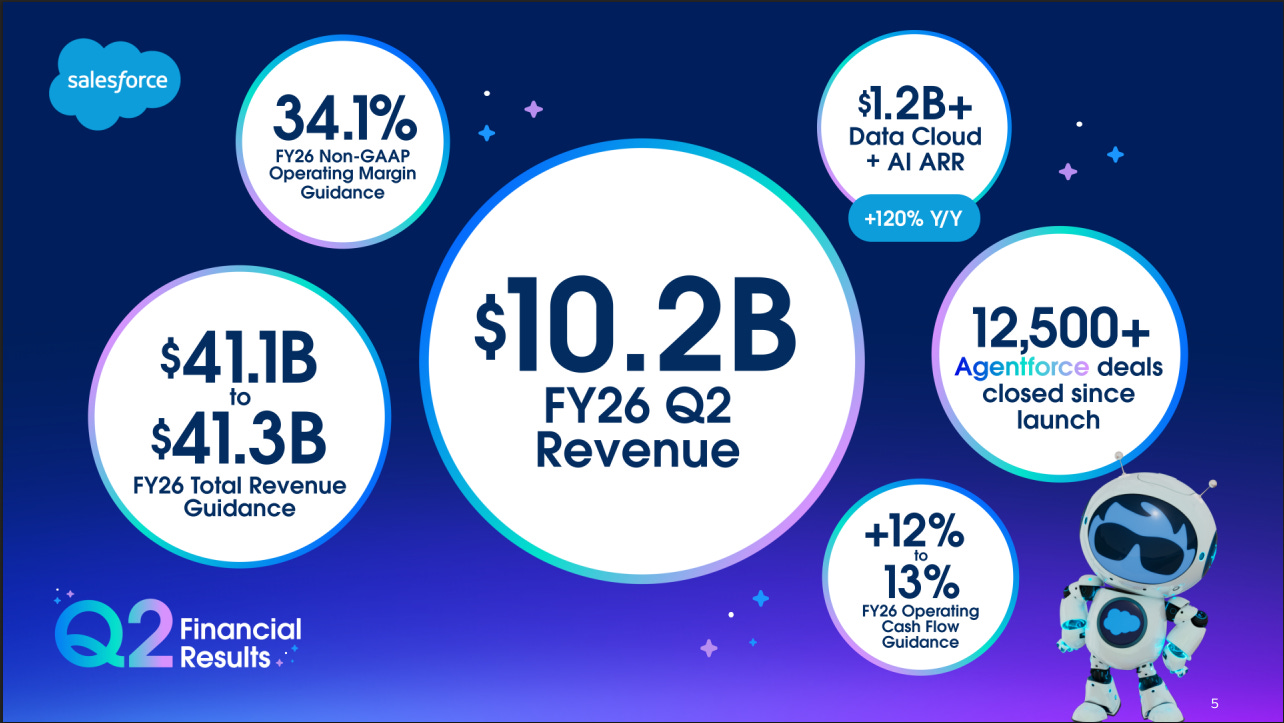

2026年第二季業績亮點

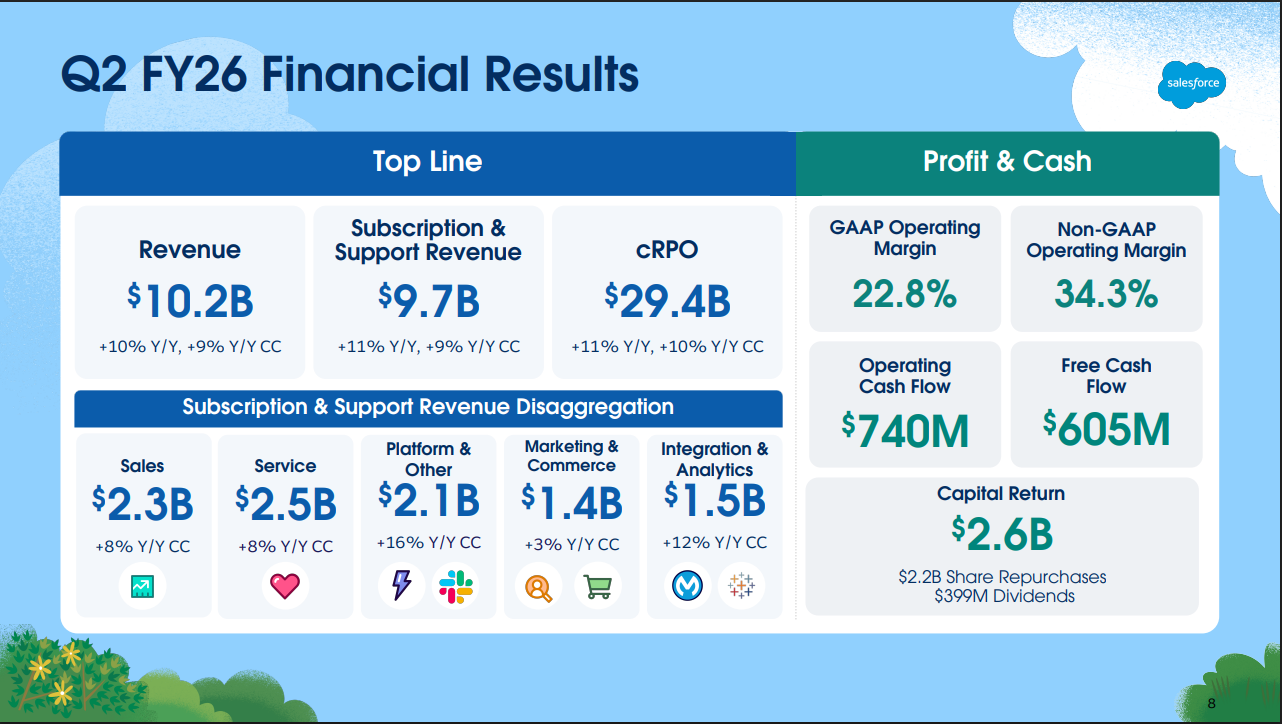

營收 (Revenue):達到 102.0 億美元,同比增長 10%,超出市場預期的 101.4 億美元。

調整後每股盈餘 (Adjusted EPS):達到 2.91 美元,同比增長 14%,超出市場預期的 2.84-2.86 美元。

股東回報:宣布新增 200 億美元股票回購計畫,使總授權回購額度達到 500 億美元。

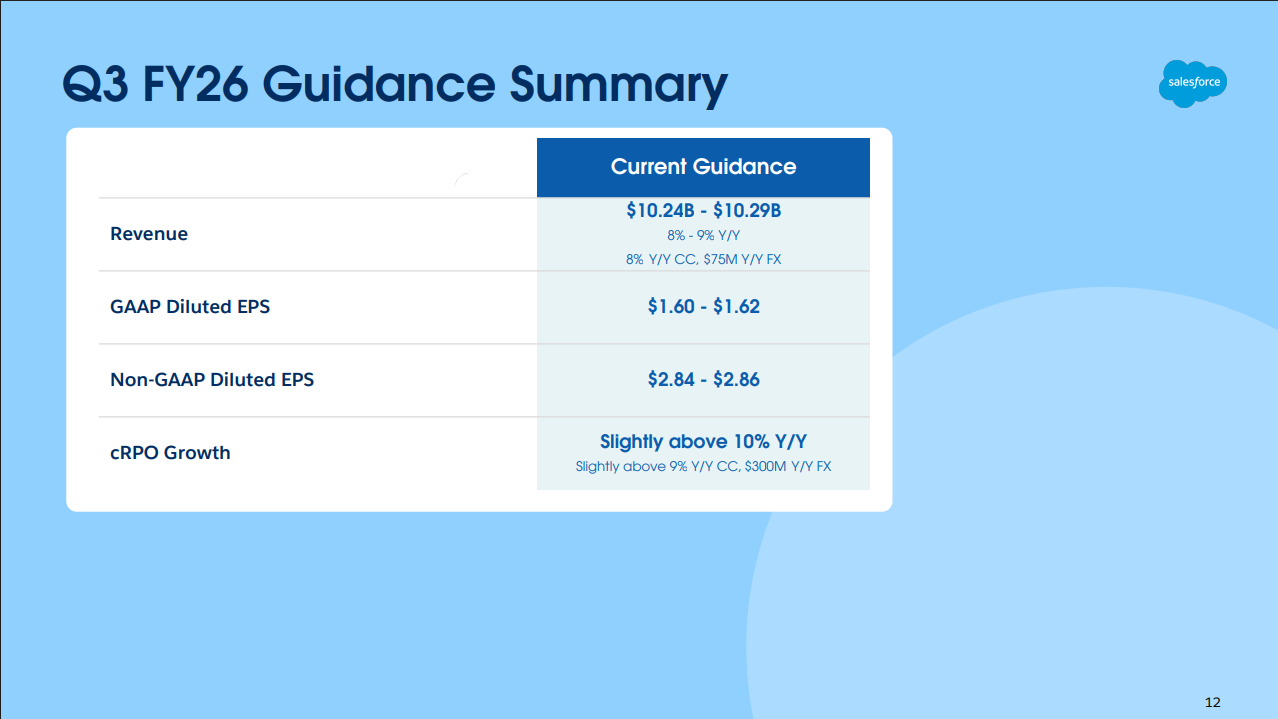

第三季業績指引:

營收:預計在 102.4 億至 102.9 億美元之間,年增長 8-9%。

調整後每股盈餘:預計在 2.84 至 2.86 美元之間。

調整後營業利益率:預計為 34.1%。

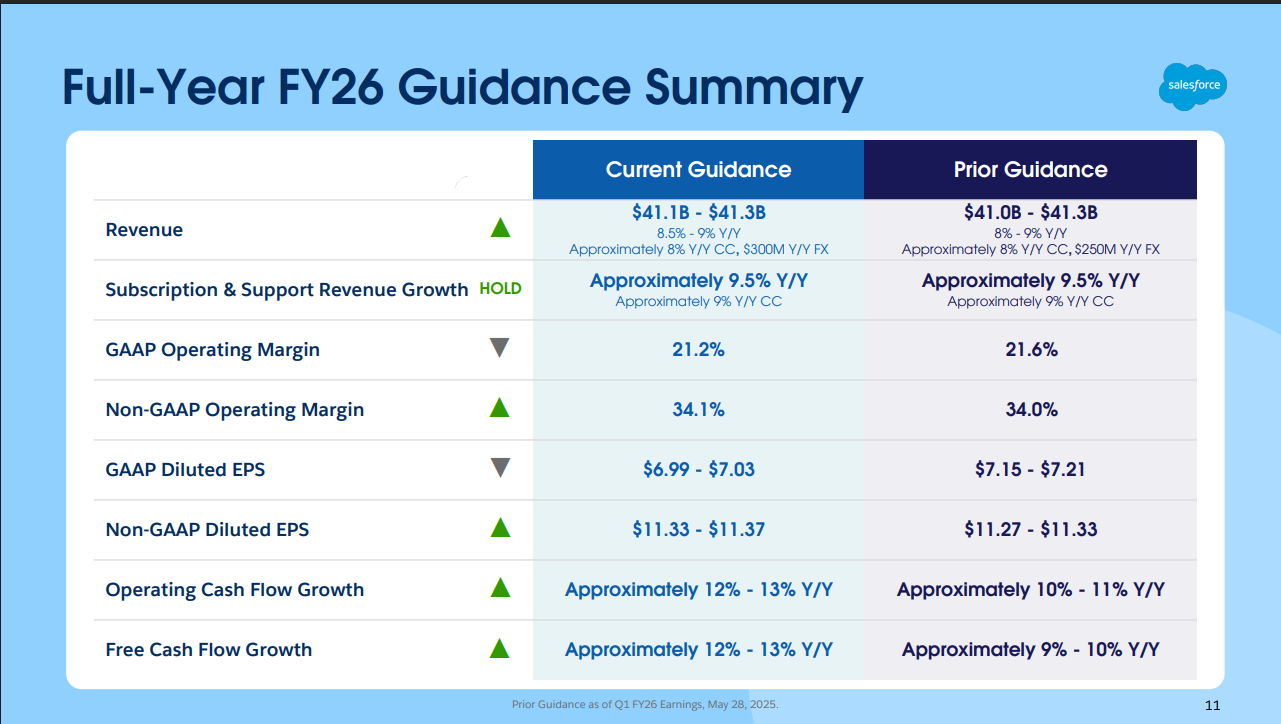

2026 財年業績指引 (上調):

營收:預計在 411 億至 413 億美元之間,年增長 8.5-9%。

調整後每股收益:預計在 11.33 至 11.37 美元之間。

調整後營業利益率:預計為 34.1%。

經營現金流成長:預計年增 12-13%。

第二季其他指標:

訂閱與支援收入 (Subscription and Support):達到 97 億美元,同比增長 11%。

銷售雲 (Sales Cloud):營收 22.7 億美元,超出預期。

服務雲 (Service Cloud):營收 24.6 億美元,超出預期。

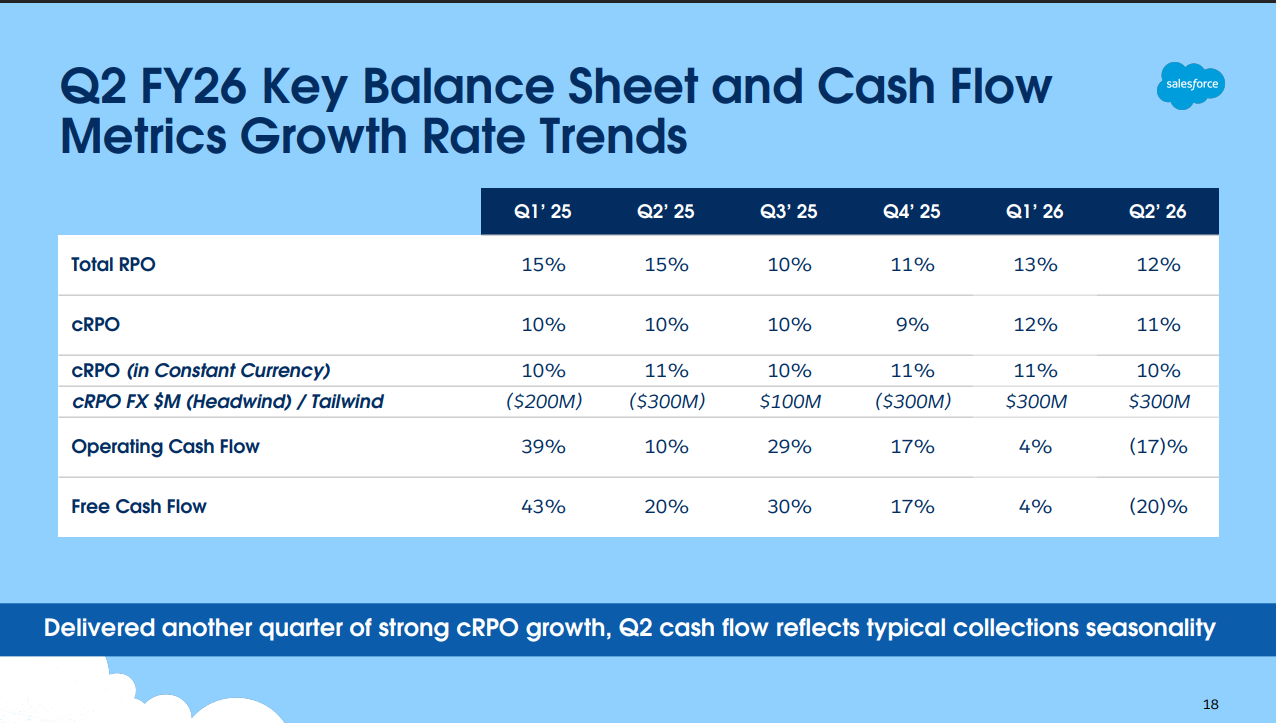

當前剩餘履約義務 (Current RPO):達到 294 億美元,同比增長 11%。

增長與盈利機器

1. 財務表現:無懈可擊的“Beat and Raise”

Salesforce 本季的財務表現堪稱典範,在“增長”、“盈利”和“現金流”三個維度上均取得了卓越成就。

高質量的收入增長:102 億美元的季度營收,標誌著公司在巨大的體量基礎上,依然保持著穩健的雙位數增長。更重要的是,增長是全面性的:

核心業務穩固:作為基本盤的銷售雲和服務雲營收均超出市場預期,證明其在 CRM 市場的領導地位無可撼動。

平台與生態系統:包含 Slack 和 Tableau 的平台及其他業務同比增長 8%,顯示出其生態系統的強大黏性。

數據與 AI 業務加速:數據雲業務再次成為增長亮點,同比增速高達 22%,遠超其他業務板塊。

利潤率的持續奇蹟:Non-GAAP 營業利潤率同比提升 100 個基點至 34.3%,這是公司嚴格控制成本、提升運營效率的直接體現。正如 CFO Robin Washington 所言:“我們超額完成了所有財務目標,同時實現了連續十個季度的營運利潤率增長。” 這表明公司的盈利能力提升是結構性的、可持續的。

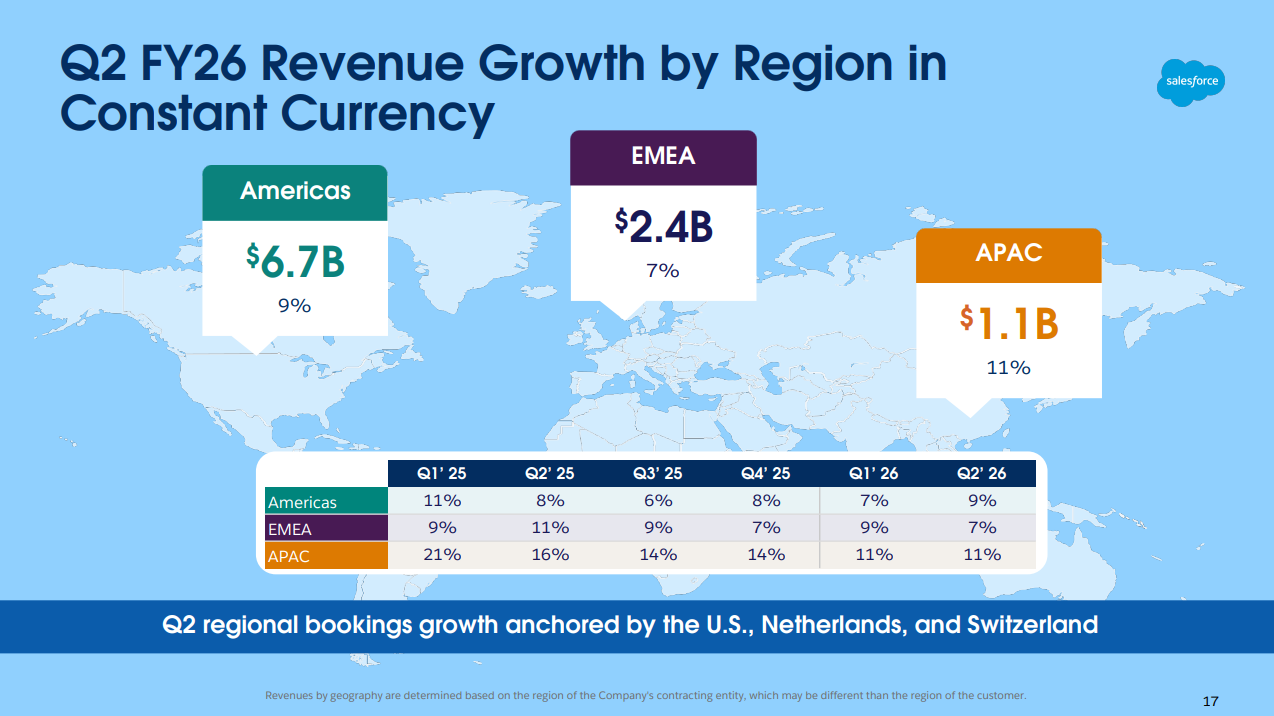

未來收入的能見度:剩餘履約義務 (RPO) 作為衡量未來已簽約但未確認收入的關鍵指標,總額高達 573 億美元。其中,將在未來 12 個月內確認的當前 RPO 同比增長 11%,達到 294 億美元。龐大且穩健增長的 RPO,為公司未來的業績提供了極高的能見度和確定性。

2. 戰略驅動力:AI、數據與客戶成功

Salesforce 的成功,源於其將自身定位從一個“SaaS 應用提供商”升級為“客戶 AI 轉型的賦能者”。

數據雲:AI 時代的石油:Salesforce 反復強調,如果說 AI 是新的用戶介面,那麼數據就是新的黃金。其 Data Cloud 業務的使命,就是幫助客戶整合、協調其分散在各處的客戶數據,形成統一的、可信的數據基礎。只有基於這樣的數據基礎,企業才能真正利用 AI 進行個人化行銷、智慧客服和精準銷售。Data Cloud 22% 的高速增長,證明了市場對這一理念的高度認可。

Einstein 1 Platform:AI 應用的作業系統:Einstein 1 Platform 整合了數據、AI 和 CRM 功能,為企業提供了一個低代碼甚至無代碼的平台,使其能夠快速構建自己的生成式 AI 應用。這極大地降低了企業使用 AI 的門檻,從而加速了 Salesforce AI 技術的商業化落地。

多雲整合的勝利:財報顯示,擁有 5 個或更多 Salesforce 雲產品的客戶,其年度支出是僅擁有 1 個雲產品客戶的 10 倍以上。這充分證明了其平台化戰略的成功。客戶一旦進入 Salesforce 的生態,就會不斷採用其更多的產品,形成強大的網絡效應和極高的轉換成本。

3. 展望未來:信心爆棚的指引與股東回報

在財報中最能體現管理層信心的,莫過於對未來業績指引的全面上調和史詩級的股票回購計畫。

強勁的指引:公司不僅上調了全財年的營收和 EPS 指引,其對第三季度的指引也全面超越市場預期。特別是對全年 34.1% 的 Non-GAAP 營業利潤率指引,幾乎是行業內聞所未聞的高水平,彰顯了其對自身盈利能力的絕對控制力。

史詩級的回購:新增 200 億美元回購授權,使得總額度達到 500 億美元。這在整個科技行業都極為罕見。此舉傳遞了幾個重要信號:

現金流充裕:管理層對公司未來產生現金流的能力極其樂觀。CEO Marc Benioff 預計 2026 財年營運現金流將接近 150 億美元。

股價被低估:管理層認為,相對於公司的內在價值和未來前景,當前股價具有投資吸引力。

資本紀律:公司承諾將利潤和現金流回饋給股東,而非用於低效的大規模併購。

為何股價卻承壓?

幾乎在所有指標上都Beat and Raise的強勁財報,但市場的反應有時會出現短期脫鉤,導致股價承壓甚至下跌,源於以下幾個深層次原因的疊加:

1. 增長減速的“新常態”被再次確認

核心問題:增速放緩:雖然本季 10% 的營收增長超出了預期,但全年 8.5-9% 的增長指引,清晰地告訴市場:Salesforce 作為一個年營收超過 400 億美元的巨頭,其“高速增長”的時代已經過去。市場對其進行重新定價,從一個享受高估值溢價的“增長股”,轉變為一個更看重盈利和現金流的“價值成長股 (GARP)”。即使指引被上調,但只要增速無法重回雙位數中高段,部分追求高增長的投資者就可能選擇離場。

RPO 增速印證趨勢:當前剩餘履約義務 (cRPO) 11% 的同比增速,是未來一年營收增長的領先指標。這一數字雖然穩健,但也印證了公司未來的增長將主要維持在 10% 左右的水平,難以給予市場“加速回歸”的想像空間。

2. “利好出盡”(Sell the News) 的市場反應

預期已被計入:在財報發布前,市場對於 Salesforce 將繼續專注於盈利能力提升已有普遍共識,股價可能已經提前反應了部分樂觀預期。當財報結果符合甚至略超這些樂觀預期時,部分提前佈局的投資者可能會選擇“利好兌現”,鎖定利潤,從而對股價造成短期賣壓。

缺乏顛覆性驚喜:對於 Salesforce 這樣體量的公司,市場期待它超越預期,更期待它能帶來顛覆性的驚喜。雖然 AI 和數據雲的故事很動人,但在本季度財報中,其對整體營收的貢獻尚不足以完全抵銷核心業務增速放緩的影響。在缺乏“超強催化劑”的情況下,股價短期內難以實現爆炸性上漲。

3. 宏觀經濟與行業的整體壓力

企業 IT 支出謹慎:儘管 Salesforce 的業績顯示出韌性,但全球宏觀經濟的不確定性依然存在。許多企業在 IT 支出上仍然持謹慎態度,更長的銷售週期和對專案 ROI(投資回報率)更嚴格的審查,對整個企業軟體行業都構成了壓力。市場可能會擔憂,Salesforce 未來的增長能否持續跑贏整個行業的逆風。

高利率環境的影響:在高利率環境下,投資者對股票的估值模型會變得更加嚴苛。對於像 Salesforce 這樣雖然盈利能力強勁,但增長正在放緩的公司,市場願意給予的估值倍數(如 P/E, P/S)可能會被壓縮。

總結而言是市場在消化其“成熟巨頭”的新身份,以及在極高的預期下,財報雖好卻未能帶來顛覆性驚喜的結果。市場正在從過去單純的“增長敘事”,轉向對“增長質量與估值匹配度”的更為嚴苛的審視。

估值分析

我們將基於最新的股價和公司財報後更新的分析師預期,來重新評估其價值。

1. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS):

根據公司最新指引,其 2026 財年 (FY26) 全年調整後每股收益預計中點約為 $11.35 美元。

分析師對其 2027 財年 (FY27) 的每股收益一致預測約為 $12.80 美元。

市盈率 (P/E) 區間:

考慮到其市場領導地位、強勁的利潤率和現金流,以及相對放緩的增長率,18 倍至 25 倍的遠期市盈率是較為公允的區間。

目標股價區間:

估值下限: $12.80 (EPS) × 18 (P/E) = $230.40 美元

估值上限: $12.80 (EPS) × 25 (P/E) = $320.00 美元

Salesforce 的公允價值中樞大約在 $230 至 $320 美元之間。當前約 $244.07 美元的股價,使其處於該估值區間的下沿位置。

技術分析

股價在長期來看仍處於上升通道,但短期內從高點回落,進入了一個盤整期,市場正在尋找新的方向。

關鍵支撐位 (Support Levels):

第一支撐區間 (短期多空關鍵):約 $240.00 美元,這是近期的回調低點區域和一個重要的整數心理關口。如果股價能在此處止跌回穩,則短期調整可能結束。

第二支撐區กัน (中期趨勢關鍵):$225.00 - $230.00 美元,這是前期的一個重要盤整平台,同時也與我們估值模型的下限區域重合,構成了一個非常強大的中期支撐帶。如果股價回測至此,預計將會吸引大量買盤介入。

上方阻力位 (Resistance Levels):

第一阻力位(短期壓力):約 $256.00 美元,這是近期反彈的高點區域。多頭需要重新積聚力量,有效突破此處,才能扭轉短期的頹勢。

第二阻力位(中期趨勢關鍵):$265.00 - $270.00 美元,這是財報公布後的階段性高點,也是中期趨勢能否重歸強勢的關鍵阻力區。若能成功突破,則有望向上挑戰前期的歷史高點。

未來展望跟核心風險

Salesforce 的未來展望依然光明,全年上調的營收、利潤率和現金流指引,都體現了管理層的強大信心。其增長將主要由以下因素驅動:

AI 與數據雲的商業化:隨著越來越多的企業認識到數據整合對於 AI 應用的重要性,Data Cloud 有望在未來幾年繼續保持高速增長,成為拉動整體營收的關鍵力量。

利潤率的持續擴張:公司已證明其擁有強大的成本控制能力和運營效率,未來有望繼續保持在行業領先的利潤率水平。

龐大的股東回報:高達 500 億美元的回購計畫將為股價提供堅實的支撐,並持續優化每股收益。

儘管前景樂觀,但投資者仍需關注以下幾個核心風險:

1. 激烈的市場競爭

來自微軟的壓力:微軟的 Dynamics 365 憑藉其與 Azure、Office 365 和 Teams 的深度捆綁整合,在企業級市場對 Salesforce 構成了最直接和最強大的威脅。

各領域的專業競爭者:在行銷領域有 Adobe,在中小企業市場有 HubSpot,在工作流程自動化領域有 ServiceNow。這些垂直領域的領導者正在不斷侵蝕 Salesforce 的市場份額。

傳統巨頭的轉型:Oracle 和 SAP 依然在大型企業 ERP 和後端系統中佔據主導地位,並在不斷向雲端和 CRM 領域擴張。

2. 宏觀經濟的持續逆風

IT 預算敏感性:企業軟體支出與宏觀經濟景氣度高度相關。如果全球經濟陷入衰退,企業可能會削減 IT 預算、推遲大型專案,這將直接影響 Salesforce 的新增訂單和續約率。

3. AI 商業化不及預期的風險

ROI 證明挑戰:Salesforce 需要向客戶證明,其昂貴的 AI 和 Data Cloud 產品能夠帶來切實的、可量化的投資回報。如果客戶認為其 AI 功能的價值不足以支撐其定價,或者市場上有更具性價比的替代方案,其 AI 商業化的進程可能會慢於預期。

4. 平台複雜性與整合挑戰

“弗蘭肯斯坦雲”(Franken-cloud) 的擔憂:Salesforce 透過一系列大規模收購(如 Slack、Tableau、MuleSoft)不斷擴張。一個長期的風險是,其產品組合可能變得過於龐大和複雜,不同雲之間的數據整合體驗不佳,反而為更輕量、更專注的競爭對手創造了機會。

5. 數據安全與隱私風險

高價值攻擊目標:作為全球最大的客戶關係管理平台,Salesforce 儲存著海量的企業核心客戶數據。這使其成為駭客的頭號攻擊目標。任何重大的數據洩露事件,都將對其品牌聲譽和客戶信任造成災難性的打擊。

Link: https://s205.q4cdn.com/626266368/files/doc_financials/2026/q2/CRM-Q2-FY26-Earnings-Press-Release-w-financials.pdf

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。