#DUOL | Duolingo 2025 年第二季業績亮點

業績全面超越預期,「學習超級應用」戰略初見成效

這家以其遊戲化方法徹底改變了語言學習方式的領軍企業,鞏固了其在語言學習領域的絕對統治地位,更重要的是,它清晰地揭示了公司正在成功地執行一項更為宏大的戰略—從一個「語言學習 App」,蛻變為一個涵蓋音樂、棋藝等多個領域的綜合性「學習超級應用」(Learning Superapp)。

公司不僅在營收和訂閱收入上實現了超過 40% 的驚人同比增長,其盈利能力也達到了歷史新高。與此同時,對新業務(如音樂)的戰略性收購和新功能(如國際象棋)的成功推出,表明其強大的「遊戲化學習引擎」,具備無限擴展的潛力,為公司的長期增長打開了全新的想像空間。

財務表現的「超越並上調」

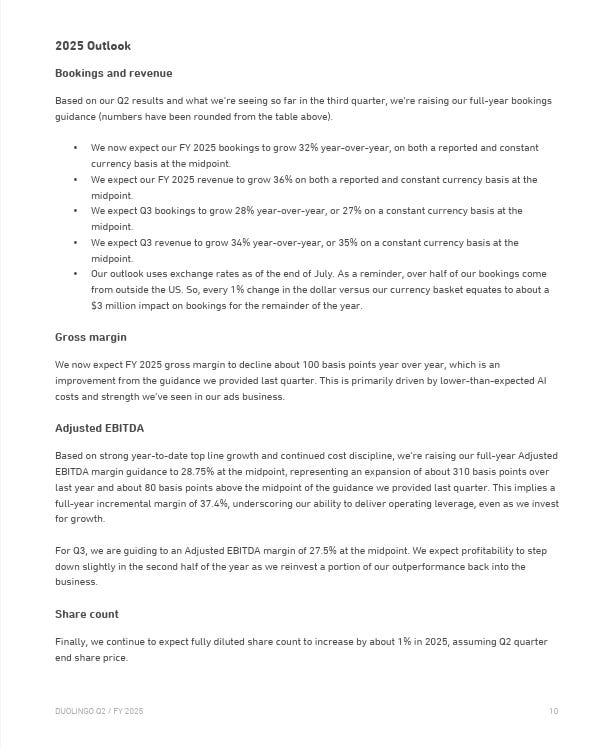

1. 第二季度業績的全面超越

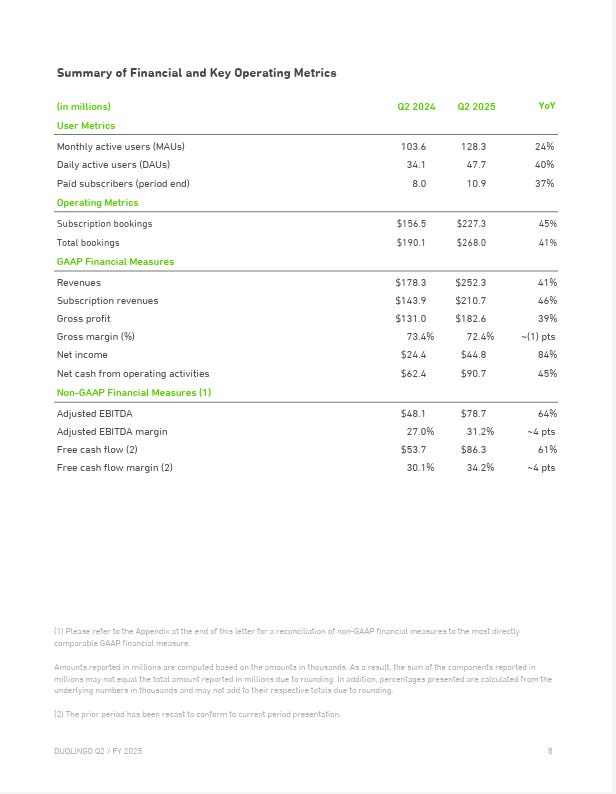

營收 (Revenue): 達到 $2.523 億美元,同比強勁增長 41%,遠超市場預期的 $2.407 億美元。

訂閱營收 (Subscription Revenue): 同比增長 46%,增速超過總營收。這是一個極其健康的信號,表明其核心的高質量、經常性收入來源,正在加速增長。這主要得益於其龐大的月活躍用戶(1.283 億)向付費訂閱者的成功轉化。

盈利能力創歷史新高: CEO Luis von Ahn 在評論中明確指出,公司在超越自身極高預期的同時,也提升了盈利能力。

2. 未來指引的信心

上調全年營收指引: 公司將 2025 全年營收指引上調至 $10.11 億 - $10.19 億美元,其指引中點顯著高於市場此前的普遍預期。

強勁的第三季度展望: 對 Q3 的營收指引同樣超越了預期。

在年中即果斷上調全年指引,是管理層對其產品的用戶參與度、變現能力以及下半年增長勢頭,擁有極高信心的最強烈證明。

戰略轉型 - 「學習超級應用」的誕生

這是本次財報中最具前瞻性、也最令人興奮的部分,揭示了 Duolingo 的長期發展藍圖。

核心戰略: 公司的核心戰略,是將其已經被數億用戶驗證成功的「遊戲化學習引擎」,從語言學習這個垂直領域,複製並擴展到更廣闊的教育和自我提升市場。

戰略行動與證據:

收購 NextBeat 音樂遊戲團隊: 這是一次典型的「人才與技術」收購。它旨在加速公司「Duolingo Music」產品的開發,通過收購一支成熟的團隊,來縮短學習曲線,確保其音樂學習產品也能達到與語言學習同樣高的趣味性和有效性。

推出國際象棋 (Chess) 課程: 繼音樂之後,國際象棋是其擴展的又一個重要領域。這兩項新業務的共同點是:它們都擁有全球數億的潛在學習者,且都非常適合 Duolingo 碎片化、遊戲化的教學方法。

長期願景: Duolingo 的目標,是成為用戶手機上滿足所有學習需求的首選 App。當用戶想學習任何新技能時—無論是西班牙語、彈鋼琴還是下棋—他們首先想到的就是打開 Duolingo。

對未來盈利能力的展望 - 戰略性投資的短期影響

財報中,管理層給出了一個重要的提示:「預計下半年盈利能力將略有下降。」

這並非一個負面信號,而是一個健康的、戰略性的投資信號。盈利能力的短期微降,主要是因為公司正在為其長期的、更大的增長,進行必要的前期投入:

研發投入: 開發 Duolingo Music 和 Chess 等全新的課程體系,需要投入大量的工程師、教育專家和設計師資源。

市場推廣: 在新產品上線初期,需要進行額外的市場推廣活動,以教育用戶並推動初始採納。

這是一種明智的權衡:以今天一小部分利潤,去澆灌明天一片更廣闊的森林。

估值模型分析

(一) 遠期市盈率估值法 (Forward P/E & PEG)

隨著 Duolingo 實現穩定的盈利,遠期市盈率成為了評估其價值的核心指標。

1. 確定盈利基礎 (每股盈餘, EPS):

2025 財年全年 EPS (公司指引): 根據公司上調後的指引,分析師普遍預計其 2025 財年全年的調整後每股收益約為 $0.85 - $0.95 美元。

2026 財年遠期 EPS (預估): 這是估值的關鍵。考慮到其訂閱業務 46% 的強勁增長、高經營槓桿以及新品類(音樂、棋藝)的潛力,市場普遍預期其盈利在 2026 年將繼續高速增長。我們採用分析師的共識預期,其 2026 財年 EPS 約為 $1.50 美元(同比增長超過 50%)。

2. 設定合理的市盈率 (P/E) 區間:

資質評估:

高增長率: 營收增長超過 40%,盈利增長超過 50%。

高質量商業模式: 以高毛利的訂閱業務為核心。

強大護城河: 擁有無可匹敵的品牌知名度和用戶基礎。

結論: 綜合以上因素,市場願意為其支付極高的估值倍數。我們採用 PEG(市盈率相對盈利增長比率) 在 1.5 倍至 2.0 倍的區間來評估。

遠期 P/E = PEG * 盈利增長率 (%)

P/E 下限 = 1.5 * 55 ≈ 82.5 倍

P/E 上限 = 2.0 * 55 = 110 倍

為反映一定風險,我們採用一個 80 倍至 100 倍的遠期市盈率區間。

3. 計算目標股價區間:

估值下限: $1.50 (2026E EPS) × 80 (P/E) = $120 美元

估值上限: $1.50 (2026E EPS) × 100 (P/E) = $150 美元

(二) 現金流折現估值模型 (DCF Model)

核心假設:

起始年自由現金流 (FCF): 基於其強勁的盈利能力,我們估算其正常化的年化 FCF 約為 $2.5 億美元。

FCF 增長率: 假設在新品類擴張的推動下,未來 1-3 年 FCF 年均增長 40%,之後增速放緩。

WACC (貼現率): 作為一家高增長的消費科技公司,採用 9.5% 的貼現率。

永續增長率 (g): 3.5%。

估算結果: DCF 模型測算出的每股內在價值約在 $115 - $140 美元之間。

估值總結

綜合以上兩種核心估值方法:

Forward P/E & PEG 模型給出的區間為:$120 - $150 美元

DCF 模型給出的區間為:$115 - $140 美元

Duolingo 的公允價值中樞大約在 $130 美元附近。

這個估值水平,完全是由其作為全球線上學習領域的領導者地位、強大的品牌護城河、以及其從「語言App」向「學習超級應用」擴張的巨大潛力所支撐的,所以真的太貴了。

結論與投資建議

Duolingo 的這份財報,完美地展示了一家處於良性循環中的頂級移動互聯網公司的所有特徵:強大的品牌、高用戶粘性、清晰的變現路徑、卓越的盈利能力以及充滿想像空間的未來。

無可匹敵的品牌護城河: 在語言學習領域,其綠色貓頭鷹的形象已深入人心,擁有無可匹敵的品牌知名度。

高效的「免費增值」(Freemium) 模式: 通過免費、有趣的產品吸引海量用戶,再將其中參與度最高的一部分,轉化為付費的訂閱用戶,這是一個被證明極其成功的增長飛輪。

巨大的品類擴張潛力: 其核心的「遊戲化學習」方法論,是一個可以被無限複製到其他領域的「作業系統」。從語言到音樂和棋藝的擴張,僅僅是一個開始。

投資建議:新產品(如 Music, Chess)的市場反應和變現能力,仍需時間來驗證。此外其高昂的估值,使其股價對任何增長放緩的信號都極其敏感。

Duolingo正在從一個偉大的「語言公司」,穩步地邁向成為一個更偉大的「學習公司」。

Link: https://investors.duolingo.com/static-files/0b55110c-2eb9-466d-8549-5459e0851290

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

https://unclestocknotes.substack.com/about

原來他的市價跟估值差距這麼大啊⋯ 謝謝大叔!