Eos Energy Enterprises #EOSE 2025 財年第四季財報

EOSE 到底是一場夢?還是他的未來

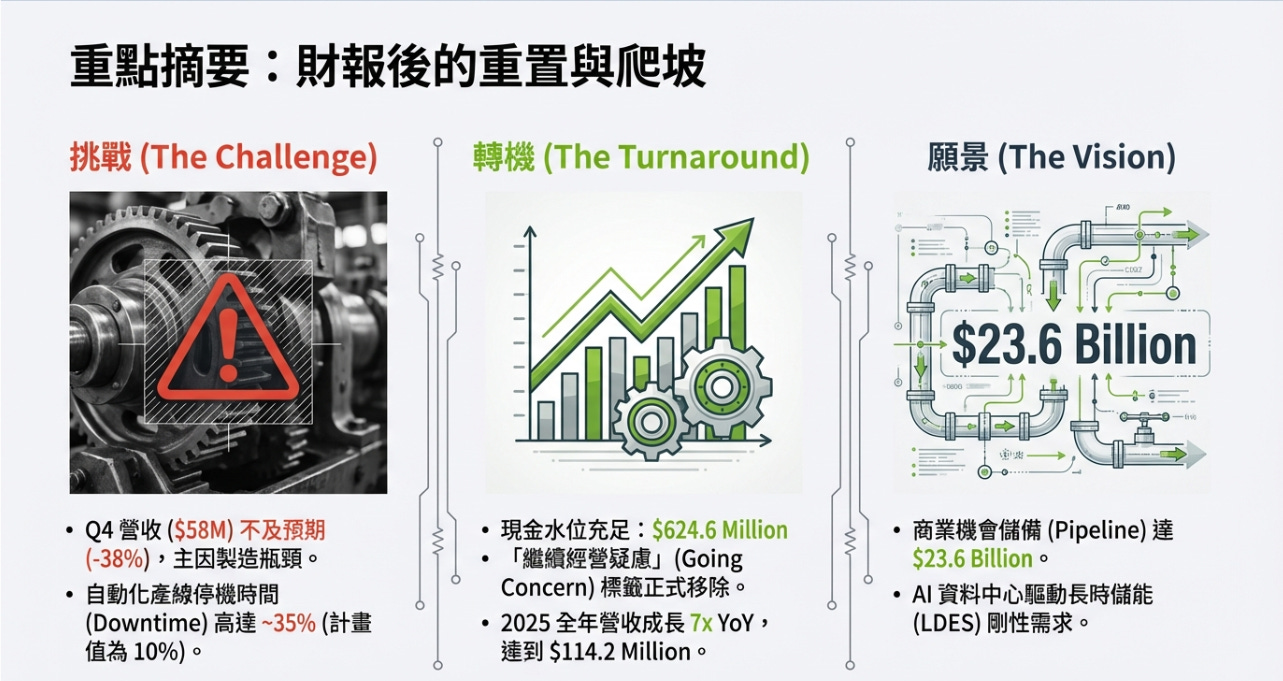

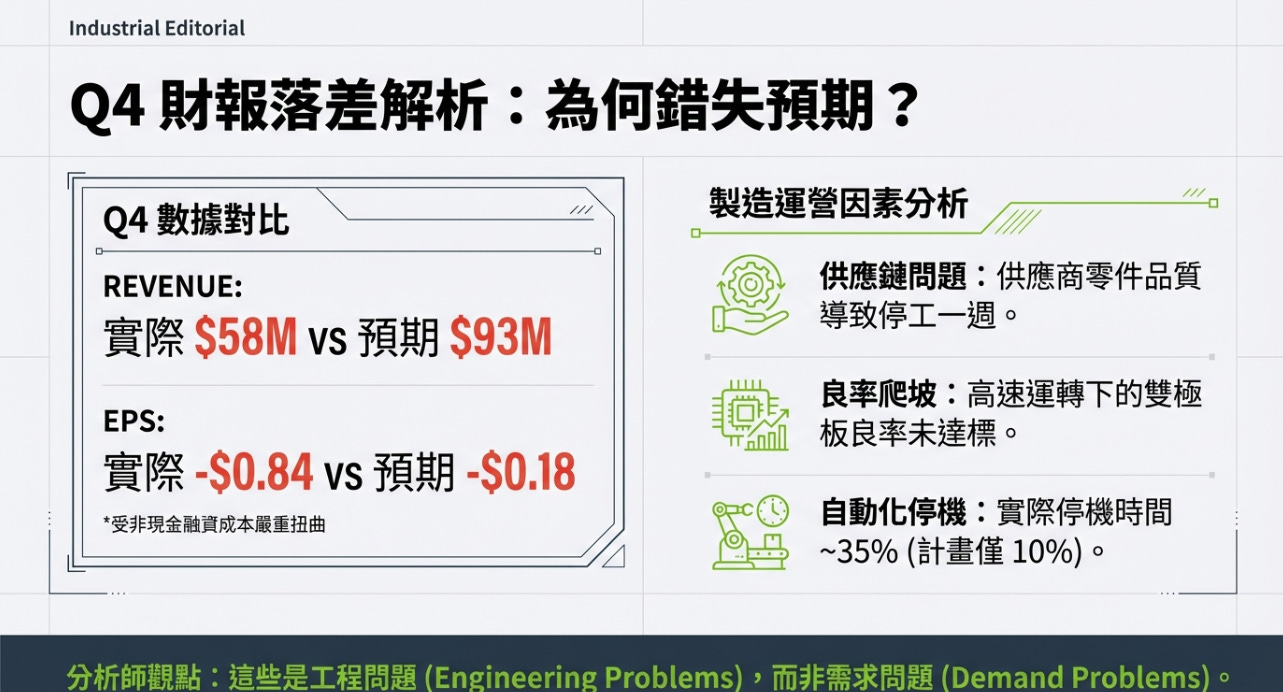

第四季營收 5,799 萬美元遠低於華爾街預期的 9,369 萬美元,每股盈餘 (EPS) 虧損 0.84 美元更是大幅劣於預期的虧損 0.18 美元。

如果我們將目光從這兩個落後的財務指標移開,深入其資產負債表、訂單積壓 (Backlog) 以及 2026 年的指引,又是另外一個正面訊息。

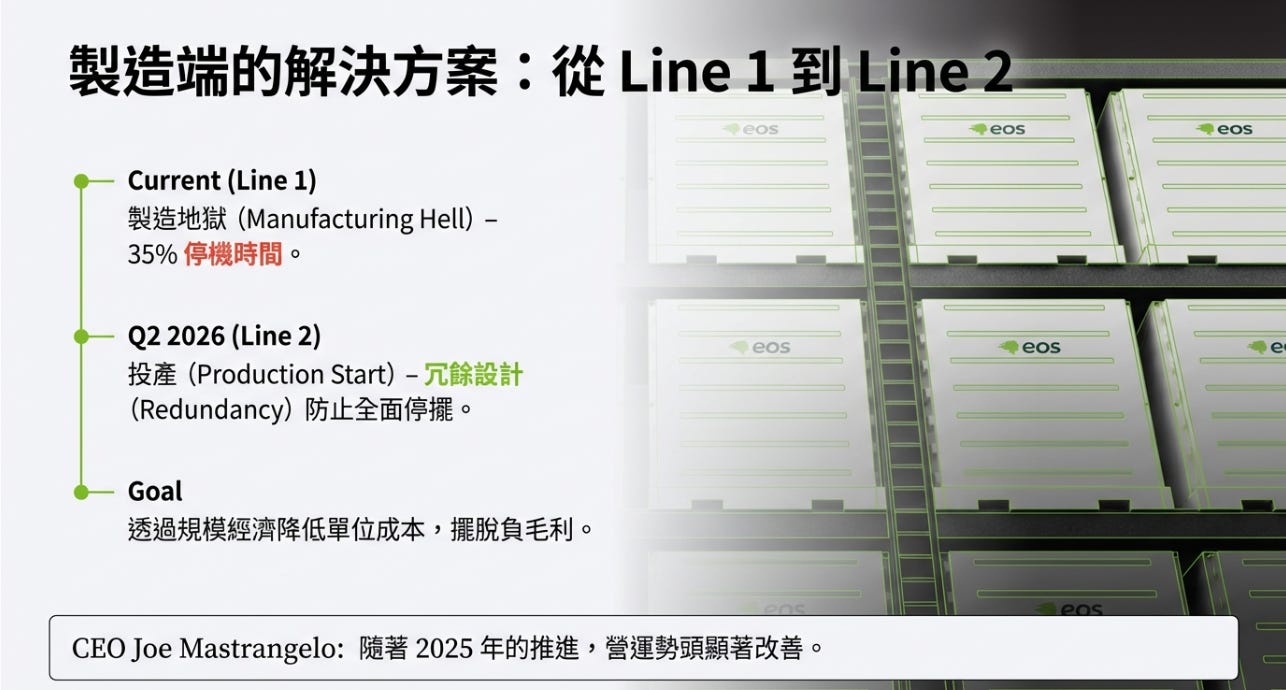

執行長 Joseph Mastrangelo 的評論:「儘管未能達到營收預期令人失望,但隨著 2025 年的推進,執行情況顯著改善,我們在年底時展現出強勁的運營勢頭。」

核心財務數據

營收表現:

Q4 營收:5,799 萬美元(🔴 預期 9,369 萬美元)

2025 財年總營收:1.142 億美元

為什麼 Q4 營收會出現高達 38% 的巨大落差?在硬體製造與大型儲能設備行業,營收的認列通常依賴於「設備出貨」或「專案完工百分比」。EOSE 對其最先進的自動化生產線進行產能爬坡 (Ramp-up)。這種大幅度的 Miss 通常代表供應鏈的某個瓶頸(例如特定零組件短缺)、工廠自動化調試的延遲,或者是客戶端專案現場的準備不及,導致設備無法如期出貨並認列營收。

但我們必須客觀看待全年營收達到 1.142 億美元,代表著超過 7 倍的年增長 (Year-over-Year Growth)。從一家幾乎沒有實質營收的新創,正式跨入億元級規模,這本身就是一個重要的里程碑。

法說會內容補充:

營運長 John Mahaz 的自白: Q4 的營收短少,最直接的原因是「工廠產出不如預期」。他點出了三個「可修復的問題」:

一家供應商的品質不合格,導致停產一週(現已解決)。

第一代自動化設備在高速運轉時,雙極板 (Bipolar) 的良率未達標,產生大量重工與報廢。

最致命的是產線當機時間過長。原本設計預期只有 10% 的當機率,實際卻高達 30% 中段。

這是典型的「製造爬坡陣痛」。第一代自動化設備在壓力測試下暴露出弱點。好消息是這些都是工程問題,而非需求問題。隨著 Q1 當機時間的改善以及第二條產線(具備冗餘設計)的加入,這個瓶頸有望被突破。

獲利能力

Q4 每股盈餘 (EPS):-0.84 美元(🔴 預期 -0.18 美元)

Q4 毛虧損:-5,440 萬美元

Q4 調整後 EBITDA 虧損:(7,150 萬美元)

2025 全年調整後 EBITDA 虧損:(2.191 億美元)

虧損真相

EPS 的極端 Miss: 虧損 0.84 美元遠超預期的 0.18 美元。這其中包含了大量的非現金費用與一次性財務成本。在 Q4EOSE 執行了高達 6 億美元的複雜融資(包含可轉債)。這在會計上會產生龐大的「衍生性金融商品公允價值變動 (Change in fair value of derivatives)」、「債務清償損失 (Loss on debt extinguishment)」以及「股票酬勞費用 (SBC)」。這些財務數字嚴重扭曲了 EPS,不代表公司現金真實流失的速度。

毛虧損的警訊: 這是整份財報中需要警惕的數字。Q4 營收 5,800 萬美元,但毛虧損高達 5,440 萬美元。這意味著 EOSE 每賣出一套儲能系統,連材料和直接人工成本都無法覆蓋,處於「賣一套賠一套」的狀態。這主要歸咎於產能利用率不足導致的龐大固定工廠間接費用攤提,以及早期合約的定價較低。EOSE 必須在 2026 年證明,隨著產量放大,其單位成本能夠呈現指數級下降。

法說會內容補充:

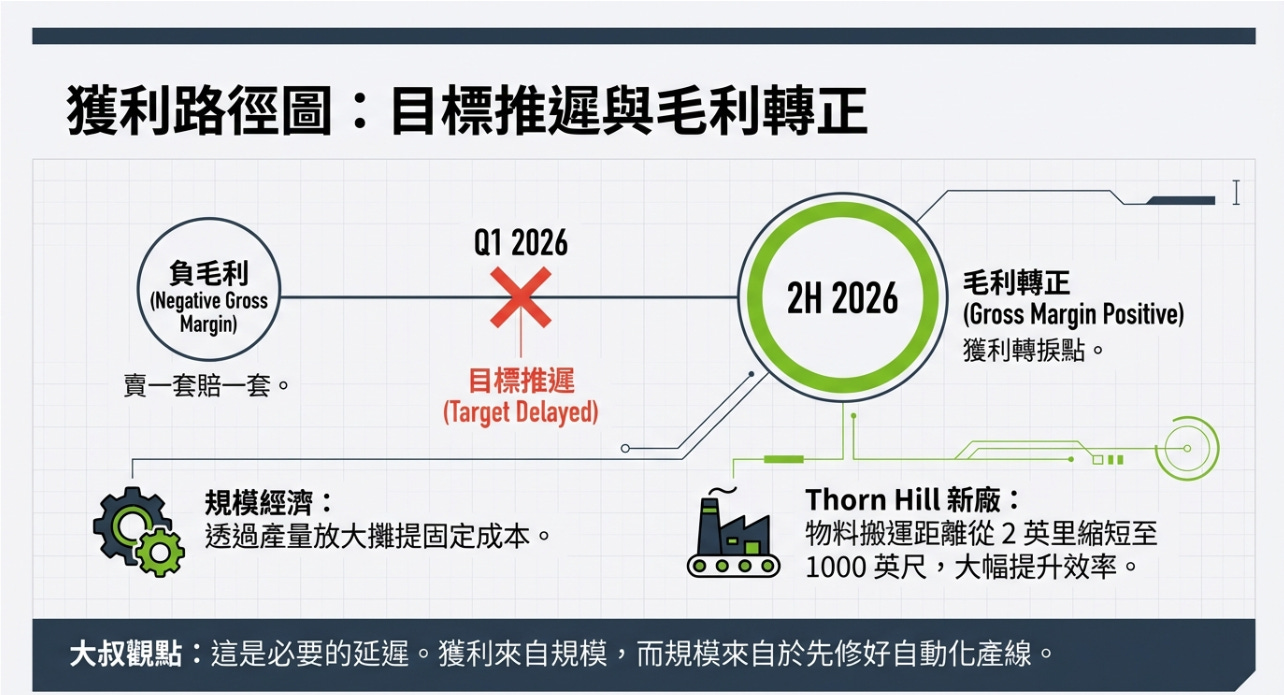

管理層原本預期在 2026 年 Q1 實現毛利轉正,但在法說會中,執行長 Joe Mastrangelo 坦承:由於去年產量未達標,導致較高的材料成本遞延至 Q1 認列,因此「毛利轉正的時間點將推遲至 2026 年下半年」。

符合製造業的邏輯。毛利率的改善依賴於規模經濟(攤提固定成本)、廢料率降低與採購成本下降。隨著 2026 年營收規模向 3-4 億美元邁進,並導入效率更高的 Thorn Hill 新廠區(將物料搬運距離從 2 英里縮短至 1000 英尺),單位生產成本將呈指數級下降。

資產負債表與流動性

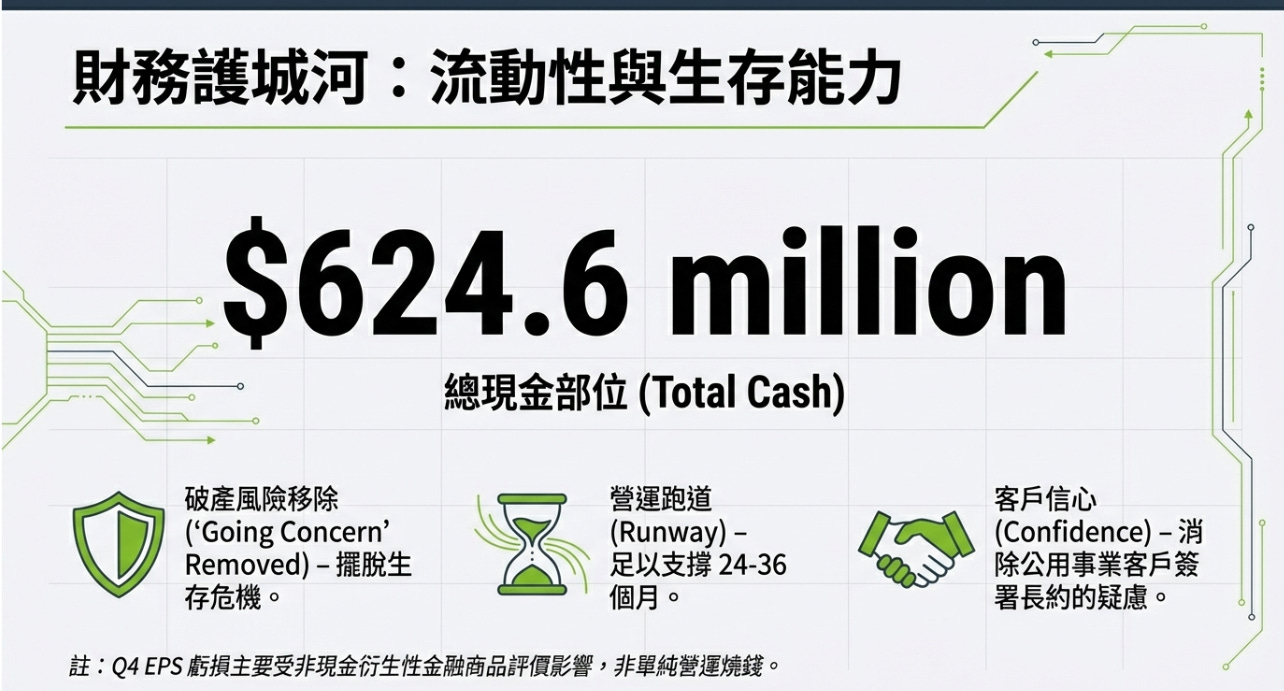

總現金(含受限現金):6.246 億美元

在 2025 年初,華爾街對 EOSE 最大的擔憂就是「現金斷鏈破產」,甚至在財報上掛著「繼續經營疑慮 (Going Concern)」的會計標籤。

但憑藉 Q4 成功執行的 6 億美元優先可轉換債券與直接普通股發行,EOSE 徹底扭轉了命運。高達 6.246 億美元的現金儲備,為其未來 24 到 36 個月的營運、工廠擴建、研發投入提供了充足的彈藥。更重要的是「繼續經營疑慮」的標籤被正式移除。對於保守的大型電力公司和資料中心營運商來說,他們現在終於可以放心地向 EOSE 下長約訂單,而不必擔心設備商中途倒閉。

商業動能與訂單護城河

如果財務數據看的是過去,那麼訂單與商業儲備看的就是未來。EOSE 在這方面展現了吸引力。

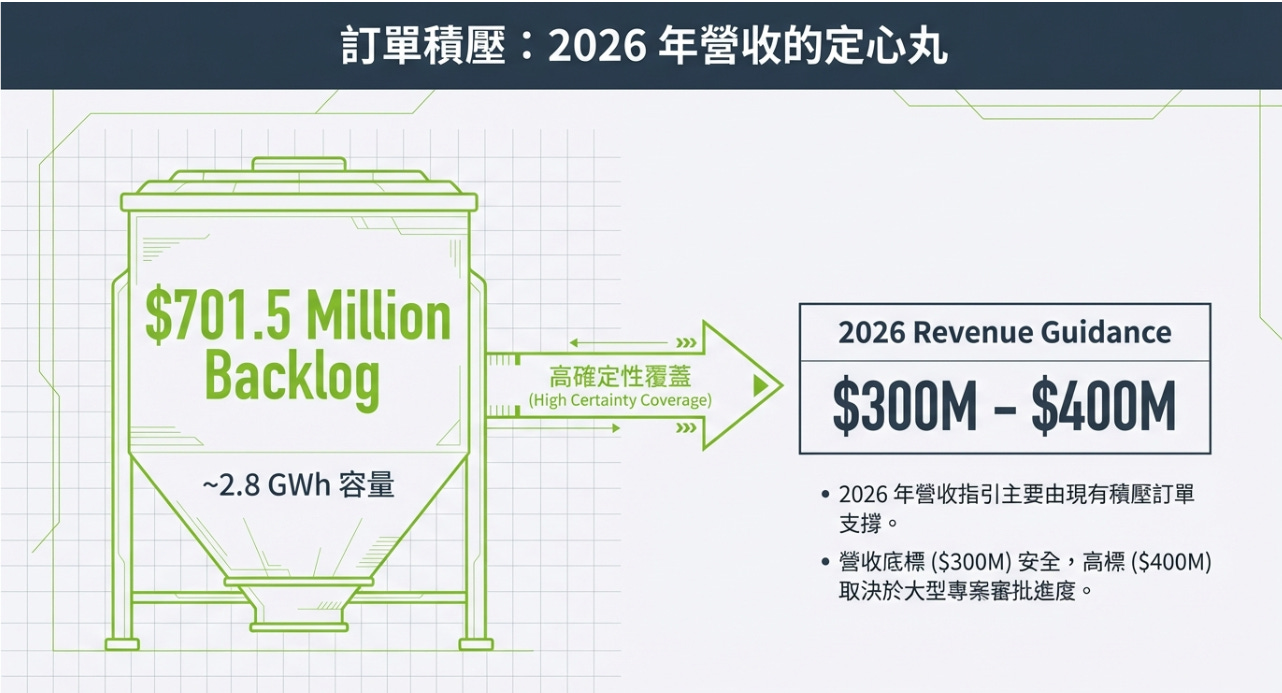

1. 訂單積壓與新接訂單的狂飆

Q4 新增訂單:超過 2.4 億美元,來自 8 家客戶

目前訂單積壓 (Backlog):7.015 億美元

執行長明確表示,這 3 億至 4 億美元的營收,底標 ($3億) 是由現有 7 億美元的積壓訂單 (Backlog) 所支撐的,而高標 ($4億) 則取決於 NYSERDA (紐約州) 等大型專案的審批進度。 這代表 2026 年的營收指引是建立在一定的確定性之上。

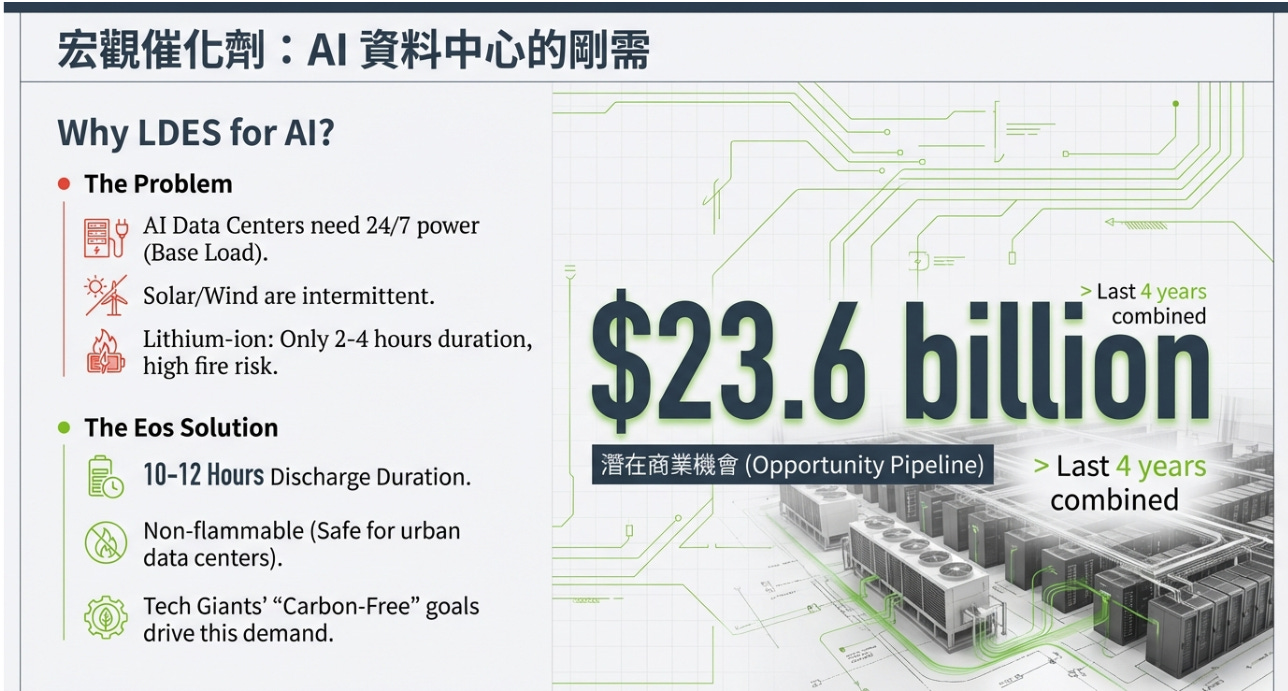

2. 商業機會儲備

商業機會儲備:236 億美元

這代表已經進入初步接洽、報價或技術評估階段的潛在專案總額。236 億美元是一個天文數字,它反映了全球能源市場正在發生長時儲能 (Long Duration Energy Storage, LDES) 的需求爆發。

為什麼 LDES 突然變得如此搶手?核心驅動力是「AI 資料中心」。

全球的科技巨頭(微軟、Google、亞馬遜)正在瘋狂建設耗電量驚人的 AI 資料中心,同時他們又承諾了 100% 綠能 (24/7 Carbon-Free Energy) 目標。太陽能和風能是間歇性的(晚上沒太陽、無風時沒電),傳統的鋰離子電池 (Lithium-ion) 只能支撐 2 到 4 小時,且存在嚴重的火災熱失控風險 (Thermal Runaway)。

資料中心需要能持續放電 10 到 12 小時、絕對安全、且不受極端氣候影響的儲能系統。EOSE 的鋅基電池 (Zinc-based battery) 完美契合了這個痛點,這就是為什麼其 Pipeline 能夠膨脹到 236 億美元的根本原因。

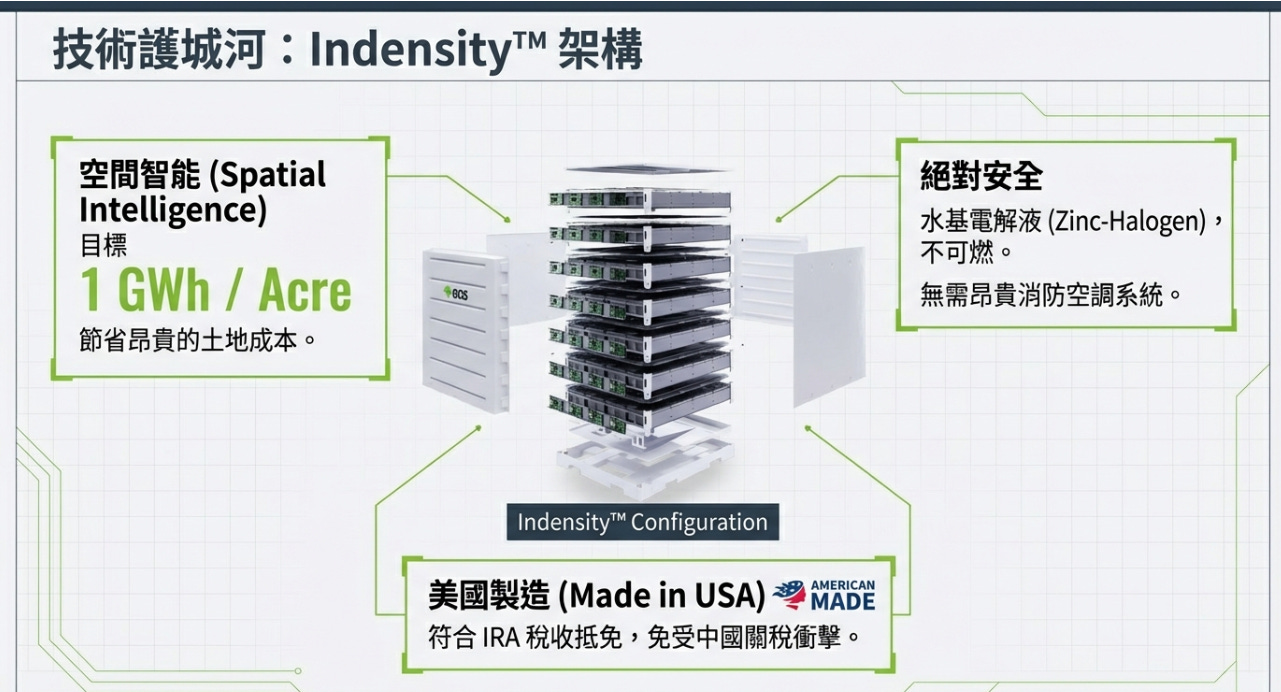

技術護城河 — Indensity™

財報中提到了下一代架構 Indensity™。

空間智能 (Spatial Intelligence) 與 1 GWh / 英畝的密度:

在美國,尤其是加州或東岸等資料中心密集區,土地成本極其昂貴。Indensity™ 架構的目標是達到「1 GWh per acre)」的能量密度。這減少了儲能電廠的佔地面積,為客戶節省了巨額的土地與基礎設施建置成本 (BOS)。

無火災風險的安全性:

鋅鹵電池 (Zinc-Halogen) 採用水基電解液,本質上是不燃的。在紐約、倫敦等人口密集區,消防法規對鋰電池的部署有著極其嚴苛的限制。EOSE 的系統不需要昂貴的 HVAC 消防空調系統,這在總體擁有成本 (TCO) 上對比鋰電池具備優勢。

美國本土製造 (Made in USA) 與 IRA 法案紅利:

在地緣政治日趨緊張、關稅壁壘高築的今天,EOSE 的供應鏈主要在美國本土。這讓他們免受中國鋰電池關稅的影響,還能完美符合《降低通膨法案》(IRA) 中關於本土製造的稅收抵免 (Tax Credits) 條件。這項政策紅利將在未來幾年持續為 EOSE 及其客戶提供強大的財務補貼。

估值分析

在我們解讀的電話會議中,管理層坦承因為第一代自動化產線高達 30% 的當機率與初期的高成本,毛利轉正 (Gross Margin Positive) 的目標從 2026 年 Q1 被推遲到了 2026 年下半年。 今天的暴跌是預期校正 (Expectation Reset)」的結果。

市場將 EOSE 從神壇踢回了工廠。但請記住,帳上的 6.2 億美元現金是真實的,這筆錢確保了它不會在這次暴跌中破產。

企業價值 (EV) 與市銷率 (EV/Sales) 檢視

市值 (Market Cap):22.46 億美元。

(-) 總流動性 (現金):6.24 億美元。

(=) 企業價值 (EV):約 16.22 億美元(假設部分債務已轉股或計入市值)。

2026 財年預估營收:3.5 億美元(公司指引中位數)。

Forward EV/Sales:16.22 / 3.5 = 4.6x。

4.6 倍的Forward EV/Sales,對於預期成長率超過 150% 的綠能公司來說,已經回落到了合理偏低的區間。對比 Fluence Energy #FLNC 等成熟同業,4.6 倍已經反映了市場對其「產能無法達標」的風險折價。

DCF 模型極限壓力測試

由於管理層推遲了毛利轉正的時間,我們必須在 DCF 模型中調高折現率 (WACC) 來懲罰執行力風險:

關鍵假設:

WACC:大幅調升至 14.0%(反映產線不穩定、潛在稀釋與高 Beta 波動)。

終端成長率:3.0%。

自由現金流 (FCF) 路徑:

2026 年 (燒錢期):由於毛利轉正延後至下半年,預估 2026 年全年 FCF 仍為負值,約流出 1.5 億美元(6.2 億現金足以覆蓋)。

2027 年 (轉折期):Z3 與 Indensity 產線全面穩定,FCF 正式翻正達 5,000 萬美元。

2028-2030 年:受惠於 AI 資料中心長時儲能剛需,FCF 爆炸性成長至 2.5 億美元。

每股內在價值:

悲觀情境 (自動化徹底失敗,6 億現金燒光面臨重組):$2.50 - $3.50。

基準情境 (跌跌撞撞但最終在 2026 年底達成毛利轉正):$8.50 - $10.50。

即使在保守預估下,目前 $6.38 - $7.32 的股價已經跌破了基準公允價值,進入了「超賣」。

樂觀情境 (Q2 提前解決良率問題,NYSERDA 大單正式入帳):$15.00+。

大叔的看法

股價的反應顯示出了市場對管理層的失望,幾天內跌勢難以預測。以估值做為參考,現在已在基準公允價值之下,我會先觀察一陣子,不會立即減倉。若要減倉,也許反彈後,按照自己計畫去處理。

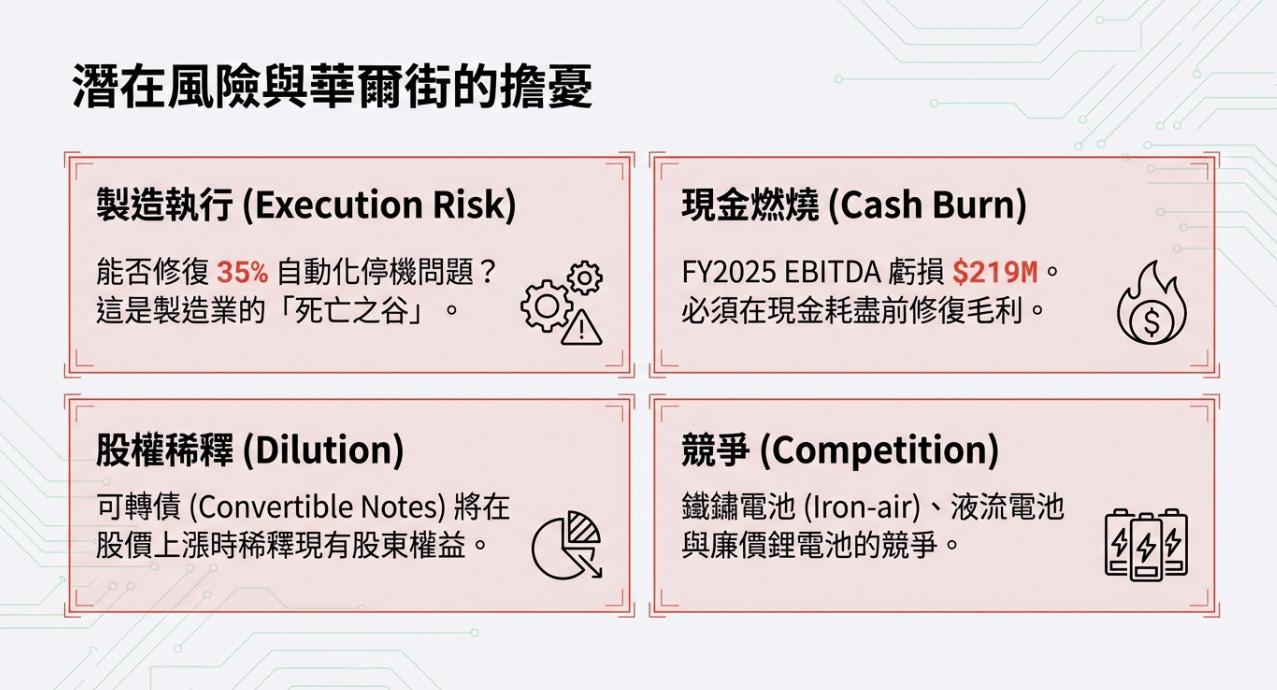

潛在風險與華爾街的擔憂

大叔的分析從不只報喜,你必須把以下風險刻在腦海裡:

製造執行的風險

Q4 的營收 Miss 已經敲響了警鐘。將實驗室裡的電池技術轉化為大規模、高良率的全自動化量產,是製造業最難跨越的「死亡之谷」。如果 2026 年工廠自動化產線頻繁當機、良率不佳,那 7 億美元的訂單積壓就只是紙上富貴,無法轉化為營收,財測將再次面臨下修。

深不見底的毛虧損與現金燃燒:

雖然帳上躺著 6.2 億美元,但 2025 年調整後 EBITDA 虧損高達 2.19 億美元。如果 2026 年產能放大了,但「每賣一套依然虧錢」,那這 6 億美元的現金儲備也撐不過三年。盡快將毛利率翻正是攸關生死的任務。

股權稀釋的後遺症 (Dilution Overhang):

6 億美元的融資中包含了可轉換債券 (Convertible Notes) 和直接股票發行。當未來股價上漲時,這些可轉債將轉換為普通股,導致股本大幅膨脹,稀釋現有股東的每股權益。這是為求生存必須付出的代價,也會在股價上漲過程中形成層層反壓。

競爭加劇 (Intense Competition):

雖然鋰電池有安全和時效限制,但在極致的低價面前,部分客戶可能會妥協。同時,其他長時儲能技術(如鐵鏽電池 Form Energy、液流電池、重力儲能)也在虎視眈眈,EOSE 必須證明其鋅基技術具備不可替代的綜合性價比。

大叔備忘錄

EOSE 把最壞的消息和最好的消息同時擺在了桌上,而 AI 資料中心對無碳電力的無限飢渴。

聽完這場法說會,這份財報發布後,量化演算法必然會因為「營收不及預期」而引發開盤的重挫。 這是高 Beta、高波動的科技股,請視為投資組合中的「衛星持倉」,請等待 2026 年 Q1 和 Q2 的營收數字逐步兌現。

我們要緊盯財報與法說會上的兩句話:

第一代與第二代自動化產線的當機率是否顯著下降,良率是否提升?

毛利 (Gross Margin) 虧損的幅度是否每季都在縮小,並在 2026 年下半年順利轉

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

感謝大叔用心的分析,需求是真實存在的,希望可以克服目前的困難 🙏

謝謝大叔