$EOSE 這份 8-K 是 DOE 發的「續命+加速」指令

最近一堆朋友問 $EOSE:「它到底是不是快不行了?還是其實正在被美國政府扶上牌桌?」

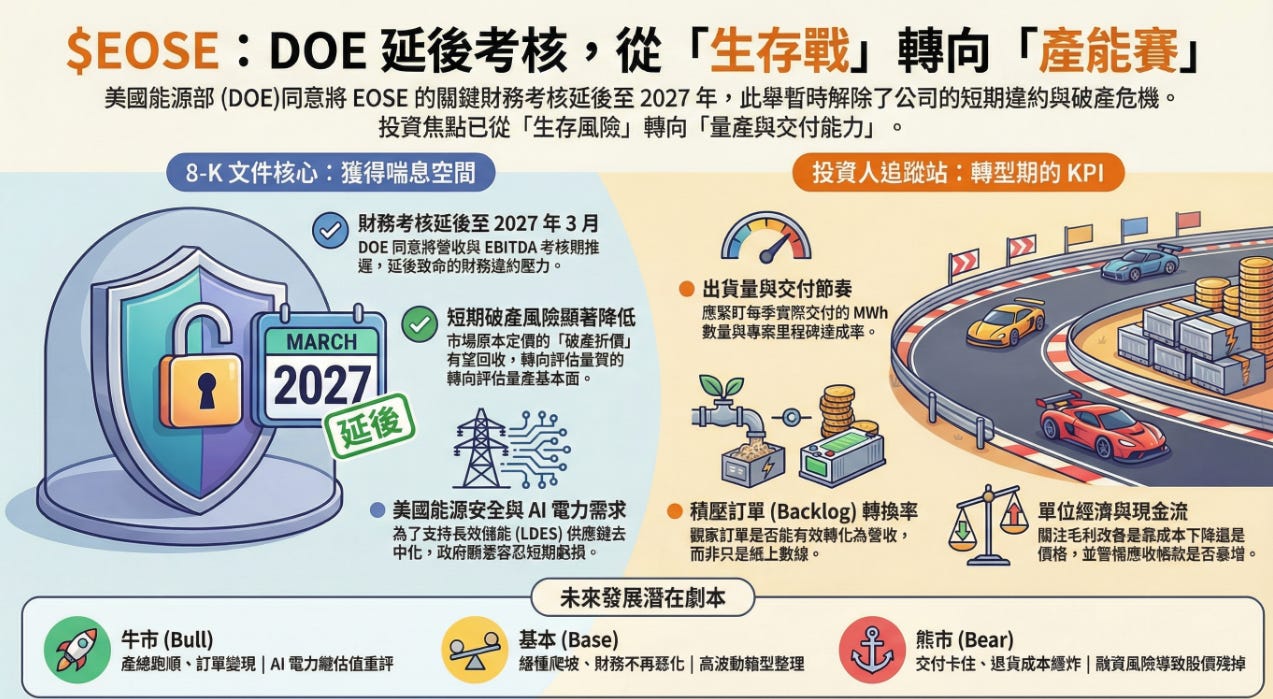

Feb 17, 2026 ,這份 8-K 的是DOE 同意把 EOSE 可能引爆違約的「營收/EBITDA 財務考核」延後到 2027/3/31 才開始算。

你先別急著交作業,先把產線做出來。 (美國證券交易委員會)

對投資人來說

短期破產/違約的尾部風險被往後推了一整段

市場原本給它的「快死了折價」有機會回收一部分

接下來股價驅動因子會從「會不會違約」轉為「能不能量產、能不能交貨、能不能把 backlog 變成現金」

8-K 白話翻譯:DOE 到底改了什麼?

8-K 寫得很清楚:

2024/11/26 簽 DOE 貸款保證協議

2025/3/25 已經修過一次

2026/2/13 再修第二次:把 Loan Agreement 裡面「Consolidated Revenue & EBITDA」兩個財務契約的適用時間,延後到 2027/3/31 結束的那一季才開始。 (美國證券交易委員會)

大叔把它翻成更直白的版本:原本 DOE 可能會要求:你 2025~2026 年就得用財報數字證明你值得活。

現在 DOE 說我先讓你活到 2027 再考。它把最致命的那把刀,先收回鞘裡。

為什麼 DOE 願意放手?(重點是戰略)

你把它當成美國能源安全/供應鏈去中化/AI 電力戰爭的選項就懂了。AI 資料中心的痛點是:

缺穩定電(併網排隊、變電站、輸電線路都卡)

缺長效儲能(LDES):不是 2 小時那種「短跑」,是要能撐更久、能在電網尖峰/事故時扛住的「耐力賽」

DOE 願意把考核延後,通常代表他們寧願承擔短期財務難看,也要換你把產能做出來。

Brightline Capital 為何在此時「清倉」?

Brightline Capital 在 2 月 13 日申報清空了約 175 萬股(價值約 2,000 萬美元)。這背後的貓膩在於:

「鎖定獲利」的冷酷紀律:

EOSE 股價在過去一年飆漲了 117%。對於像 Brightline 這種對沖基金,EOSE 這種「高燒錢、高風險」的標的,在獲利翻倍後離場是標準的風控動作,特別是考慮到 EOSE 目前仍面臨巨大的季度虧損(上季淨損高達 6.4 億美元)。資產配置轉向「現金流」:

根據其申報,Brightline 似乎將資金轉往更具確定性的標的(如 Viasat)。

內部人減持:真的有問題嗎?

CFO Nathan Kroeker 的操作:他在 1 月 26 日以約 $16.04 的價格賣出 50,000 股。

這筆交易是根據 10b5-1 自動交易計畫 執行的,目的是為了支付 RSU(限制性股票)歸屬時的稅金。他目前仍持有超過 66 萬股,賣掉的只是零頭。

前主席 Russ Stidolph 的大額拋售:

他自 2025 年底卸任後,連續多筆拋售合計超過 1,100 萬美元。這是「前任退場」後的標準程序,但因為金額巨大,確實對股價造成了心理壓制。

EOSE 是什麼屬性的標的?

$EOSE 不是穩健成長股,它是政策扶植+量產驗證的高 Beta 公司。它的核心不是「估值便不便宜」,而是「路線能不能跑通」。所以你不能用一般方法看它(看 NDR、看毛利就下單),你要用製造業+專案交付的思維:

能不能穩定出貨?

良率/成本曲線下不下得來?

合約跟現金流是不是對得上?

情境推演(Bull / Base / Bear):接下來股價怎麼走?

我用投資備忘錄標準,把未來拆成三個劇本。你要做的是每一季用數據把自己往哪個劇本推。

A) Bull Case:DOE 延後考核 → 產線跑順 → backlog 變營收 → 估值重評

出貨量連續上升、交期變短

客戶預付款/進度款進來(營運現金流改善)

新單進來是能餵飽產能的長約

市場會把它改看成「AI 電力鏈條的供應商」,估值直接換。

B) Base Case:活下來,但爬坡很慢(股價高波動箱型)

特徵會是:

可以出貨,但忽上忽下(產線還在學習曲線)

財報仍難看,但「不再惡化」

訂單存在,但轉化成營收速度不快

股價會很適合交易,但長線需要耐心等量產拐點。

C) Bear Case:DOE 給時間,但你還是做不出來(2027 前先被市場判死)

特徵會是:

出貨卡住、退貨/保固成本爆炸

持續燒錢、需要增資或再借高息錢

訂單延後或取消(客戶不等你)

即便 DOE 不立刻考核,市場也可能先用融資風險把股價打殘。

接下來要盯的追蹤點(最重要,沒有之一)

既然 DOE 把「財務考核」延後了,那我們投資人就要把 KPI 換掉。2026 年你不要每天盯股價,你要盯這幾個指標:

出貨量與交付節奏(Production & Deliveries)

每季實際交付(以 MWh / 系統數量 / 專案里程碑)

交期是縮短還是拉長?

積壓訂單轉換率(Backlog → Revenue)

backlog 有多大不重要,轉得動才重要

觀察「新接單」與「已交付」的差是擴大還是縮小

單位經濟(Unit Economics)

毛利率改善是靠「價格」還是靠「成本下降」?

保固、維修、返工成本是否失控(很多量產股死在這裡)

現金流與融資壓力(Liquidity)

營運現金流(OCF)能不能持續改善?

應收帳款是否暴增(代表交貨收不到錢)

是否再度需要大規模增資/發可轉債

大叔會怎麼做(紀律版)

我不會跟你說快買或快賣。但我會告訴你這種股要怎麼活下來:

買法:分批、用事件回檔買,不追噴

賣法:如果你賺到一段「估值修復」,一定要回收部分本金,留籌碼跑後段

停損邏輯:不是跌幾%停損,而是 KPI 走向 Bear Case 時你要撤退(例如連續幾季出貨/現金流都沒起色)

大叔碎念,但很重要

這份 8-K 的確把「短期斷氣」風險往後推了,這點是硬的。但它沒有保證你一定成功量產、也沒有保證你一定賺錢。

DOE 給你時間,不代表市場會無限給你耐心。你要用「交付」去換「信仰」。

本文僅為產業與財務文件之解析與情境推演,不構成任何投資建議或買賣邀約。投資有風險,請自行判斷與自負盈虧(DYOR)。

感謝大叔分享

謝謝大叔辛苦了