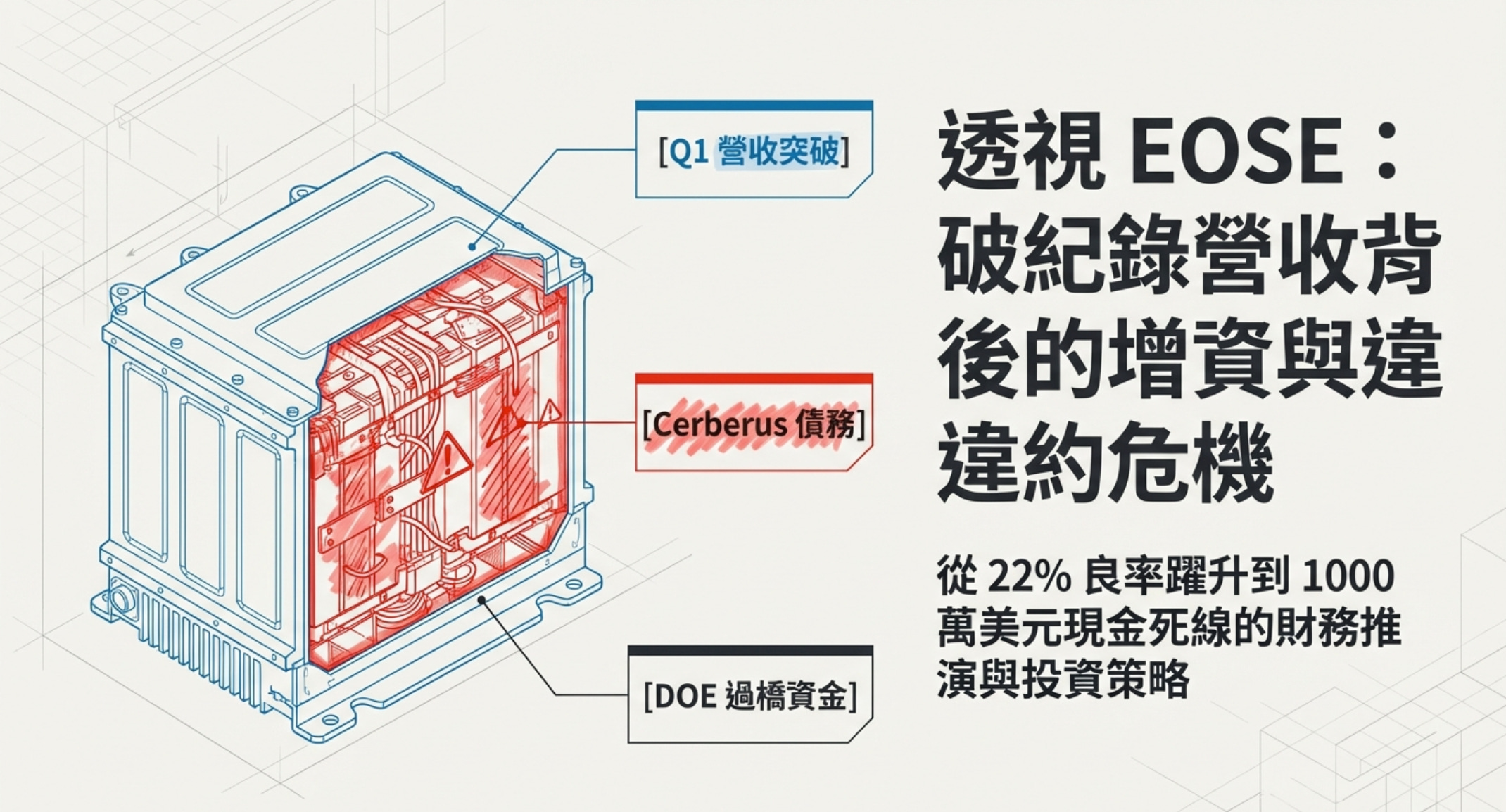

#EOSE Q1 震撼彈:Z3 量產

當自動化良率飆升 22%,解碼報告裡的「DC/AC 貓膩」與「Cerberus 違約風險」

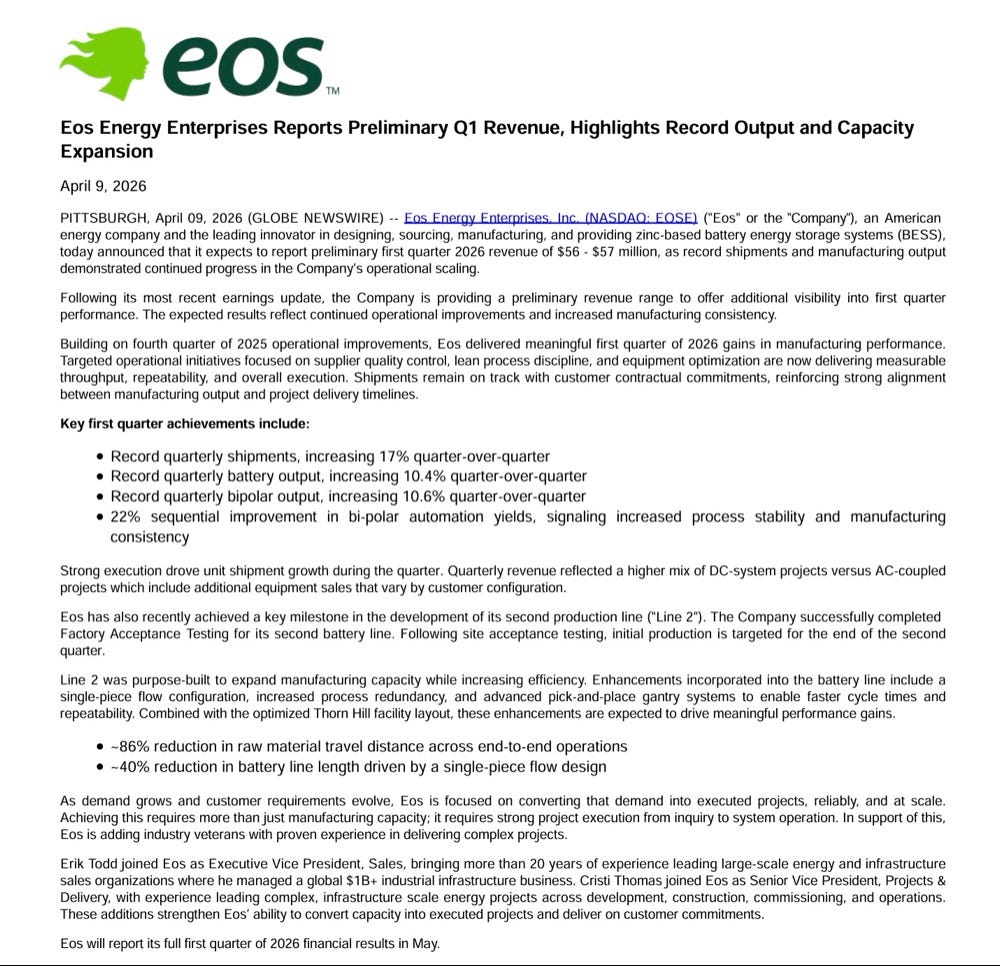

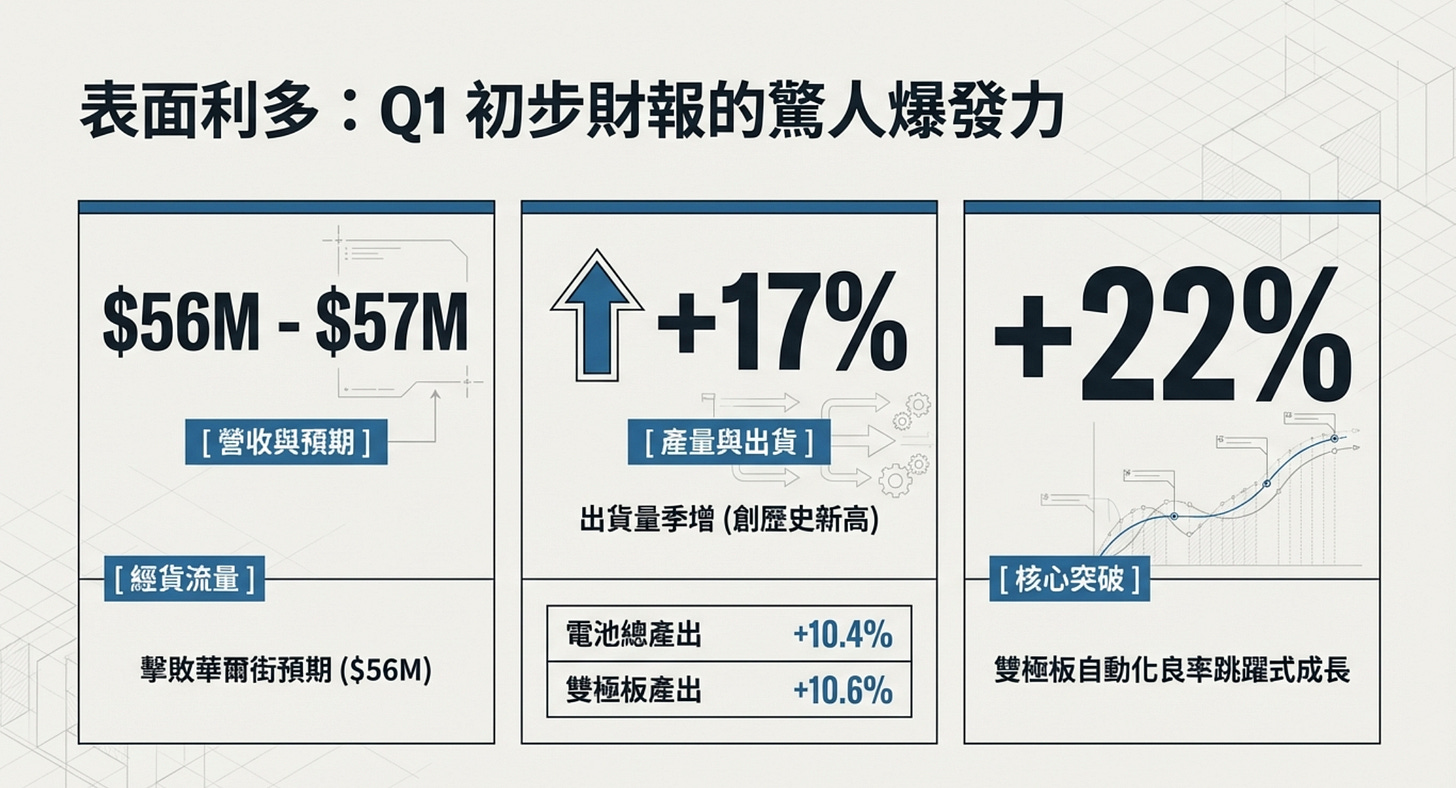

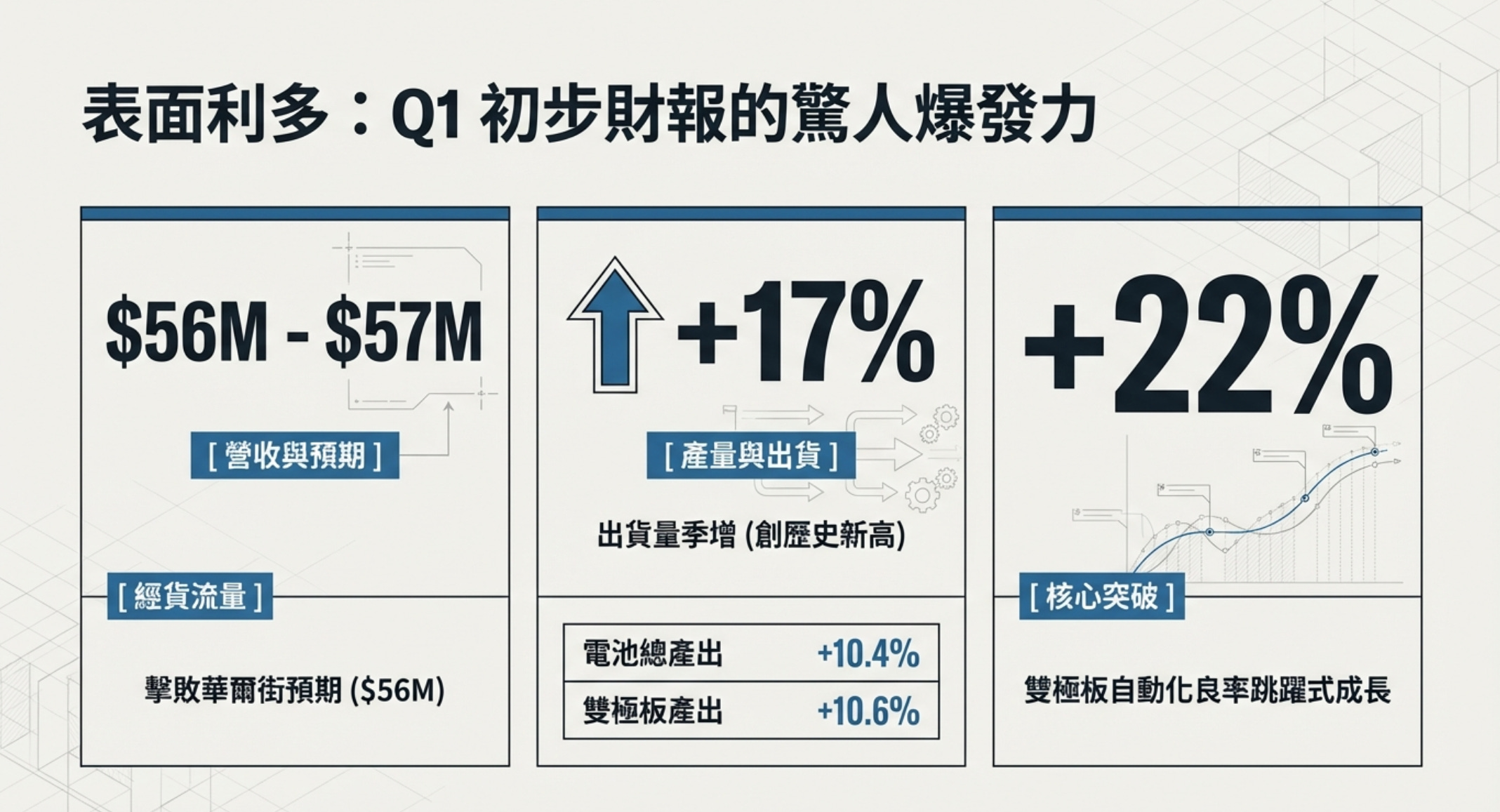

EOSE 提前釋放一些資訊:預估 Q1 營收達到 $56M-$57M(擊敗預期)、出貨量季增 17% 創下歷史新高、電池產出季增 10.4%,最誇張的是雙極板自動化良率出現了高達 22% 的跳躍式成長。因此市場情緒瞬間被點燃。大叔是很開心,但還是希望各位好的、壞的、風險在哪都要知情。

第一步就是過濾掉廢話,提取核心。

1. 營收與產能的暴增

Q1 營收預估落在 $56M - $57M 之間,擊敗華爾街預期的 $56M。

出貨量季增 17% 創歷史新高;電池總產出季增 10.4%;雙極板產出季增 10.6%。

雙極板自動化良率出現了高達 22% 的季增幅。

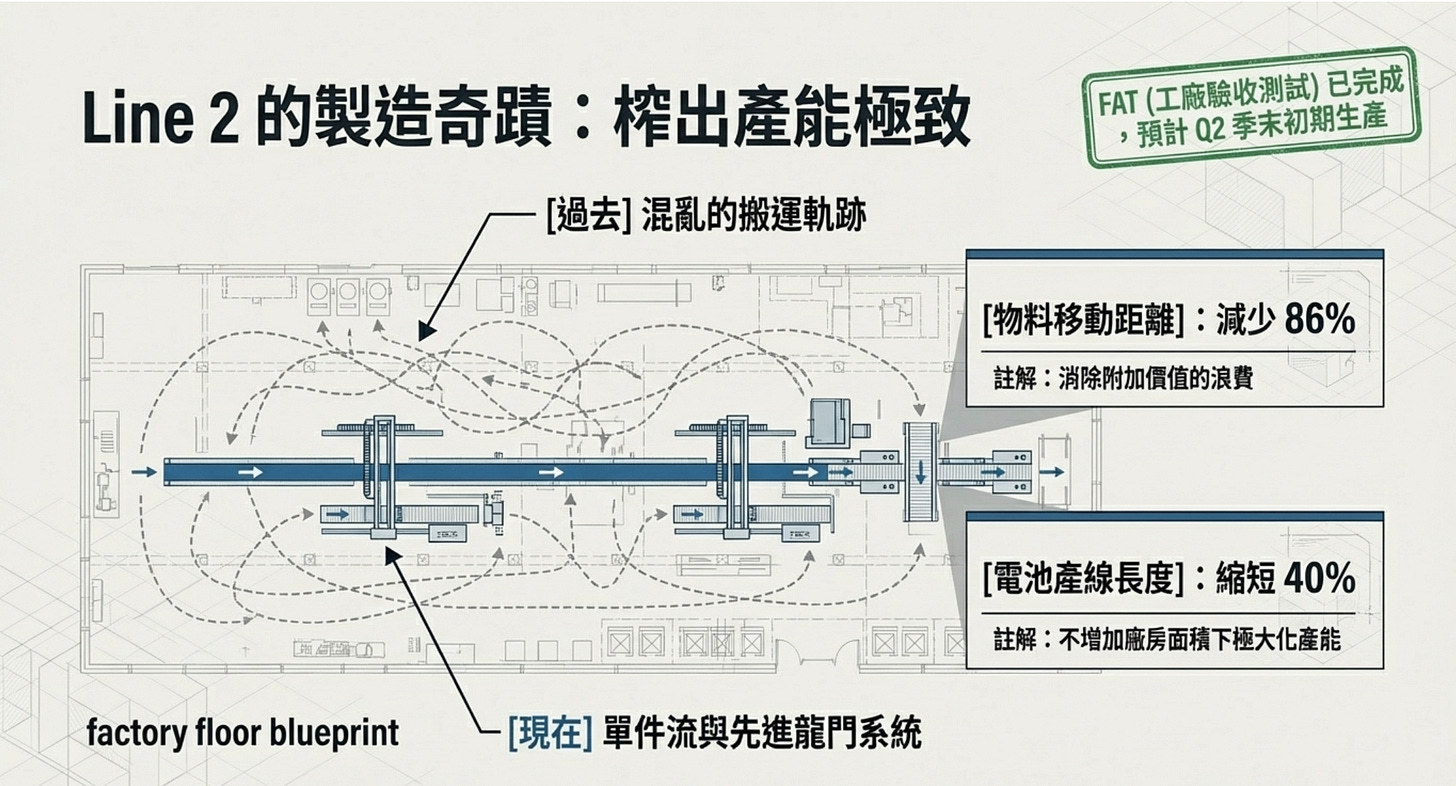

2. Line 2(第二產線)

成功完成第二條電池生產線的「工廠驗收測試(FAT)」,預計 Q2 季末進行初期生產。

導入單件流設計與先進的龍門取放系統。這幫助原物料移動距離減少 86%、電池生產線長度縮短 40%。

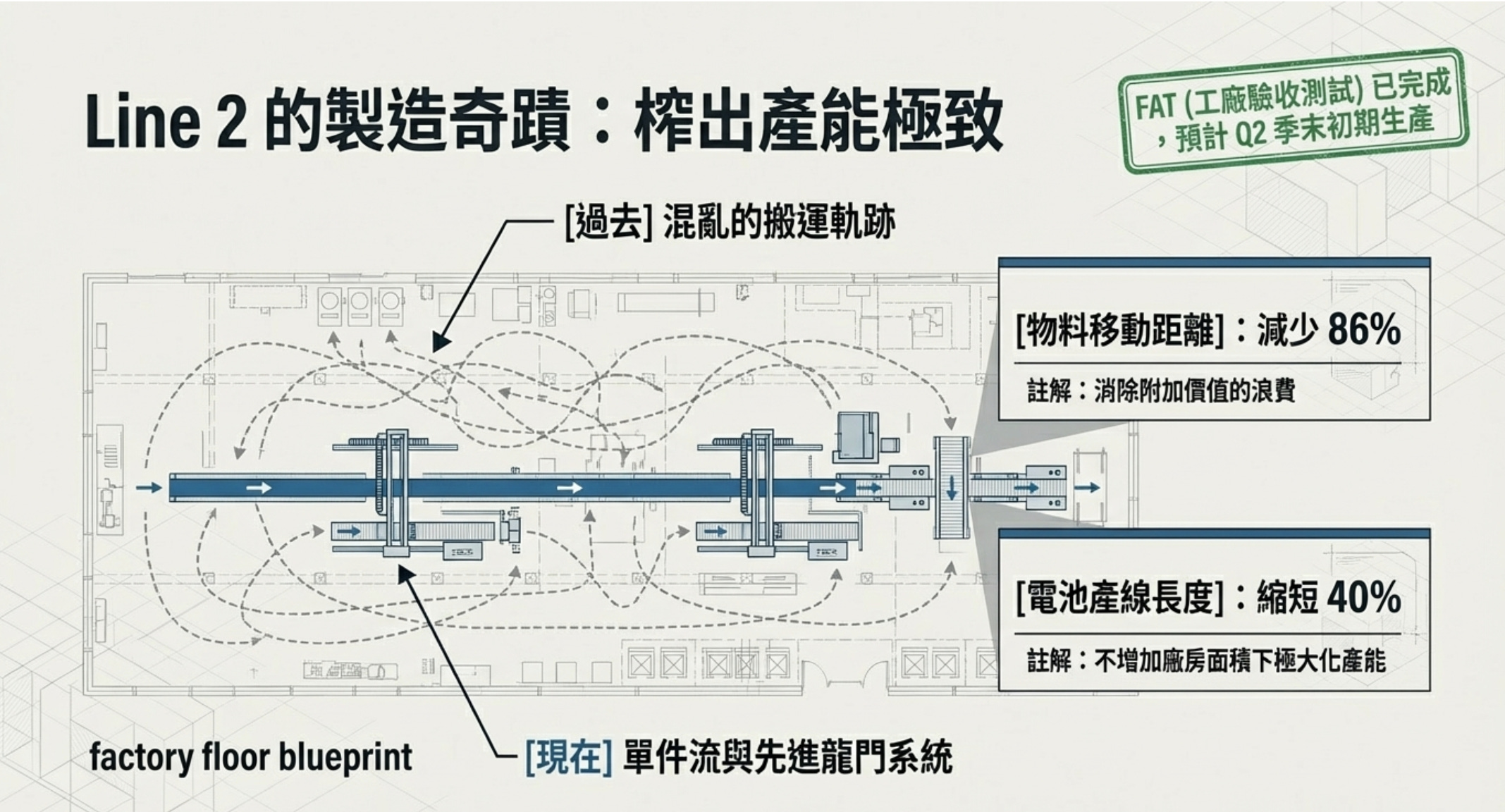

3. 組織與產品組合

聘請了曾在全球管理超過 10 億美元工業基礎設施業務的 Erik Todd 擔任銷售執行副總,以及基礎設施老將 Cristi Thomas 擔任專案交付副總裁。

季度營收反映了更高比例的 DC-system(直流系統)專案,而非包含額外設備的 AC-coupled專案。

正面觀點

22% 良率的真義

做電池最難的不是化學配方,而是「一致性」。$EOSE 過去最大的痛點在於雙極板的組裝太過依賴人工,導致漏液、瑕疵率居高不下。「自動化良率季增 22%」代表 $EOSE 導入的自動化手臂和雷射焊接技術已經完成。也代表「報廢品的大幅減少」與「單位製造成本的急遽下降」。等於邁向毛利率轉正的最關鍵一步。

Line 2 的奇蹟

報告中提到 Line 2 減少了 86% 的原物料移動距離與 40% 的產線長度。在製造業,物料的搬運就是附加價值的浪費。導入「單件流」,工廠告別了過去混亂的生產,能大幅縮短交期,更能在不增加廠房面積的情況下,將產能榨出極致。

轉型

大叔特別注意到 Erik Todd 這位擁有「管理 10 億美元($1B+)工業基礎設施經驗」的新任銷售副總。聘請這種懂得跟大財團、大型公用事業公司談判合約的高管,$EOSE 準備吞下 AI 能源危機這塊肥肉。

風險剖析

好,蜜糖吃完了。接下來是大叔提醒風險,即使這財報很好。

「毛利率」與 DC/AC 的產品線

新聞稿大肆宣揚 5700 萬美元的創紀錄營收,卻對毛利率與淨損隻字未提!有一句話:「營收反映了較高比例的 DC-system 專案...」。在儲能產業,賣 AC-coupled(交流耦合)系統意味著你連同高單價的「逆變器」和電網整合設備一起賣給客戶,雖然營收大,但毛利也較好;而賣 DC-system,可能系統整合的利潤被別人賺走了。這 5700 萬的營收,很有可能是靠著低毛利的純電池硬體堆出來的。如果 5 月份正式財報開出來,大家發現賣得越多,虧得越多,那就慘了。

藏在免責聲明裡的「Cerberus 違約危機」

請仔細看新聞稿最後一段的風險因素,裡面赫然寫著:

“risks associated with the credit agreement with Cerberus, including risks of default, and dilution of outstanding common stock; consequences for failure to meet milestones and contractual lockup of shares...”

(與 Cerberus 信貸協議相關的風險,包括違約風險、流通普通股的稀釋;未能滿足里程碑與合約鎖倉後果的影響...)

公關稿是報喜的,但法律免責聲明是寫來避險的。Cerberus他們借錢給 EOSE,背後附帶了「里程碑對賭條款」與可轉債稀釋條款。這份初步報告中特別把 Cerberus 的「違約風險點出來,這暗示了$EOSE 目前的現金流或是某些特定的生產里程碑,可能正在遊走於 Cerberus 合約的紅線邊緣。如果稍有不慎觸發違約,Cerberus 將有權進行股權稀釋,這對很多人都是打擊。

DOE 貸款的難產與「發布初步財報的真正目的」

全市場都在等美國能源部(DOE)近 4 億美元的條件式貸款何時正式撥款,但這份報告對此也是輕描淡寫。既然 Line 2 要在 Q2 季末投產,管理層發布這份亮眼的 Q1 初步營收,有可能是為短期內拉抬股價,並準備在近期啟動 ATM(At-The-Market)在市場上印股票換鈔票,以籌措撐到 DOE 撥款前的過橋資金。 如果你現在跳空追高,你很可能就是在幫公司派的增資案抬轎。

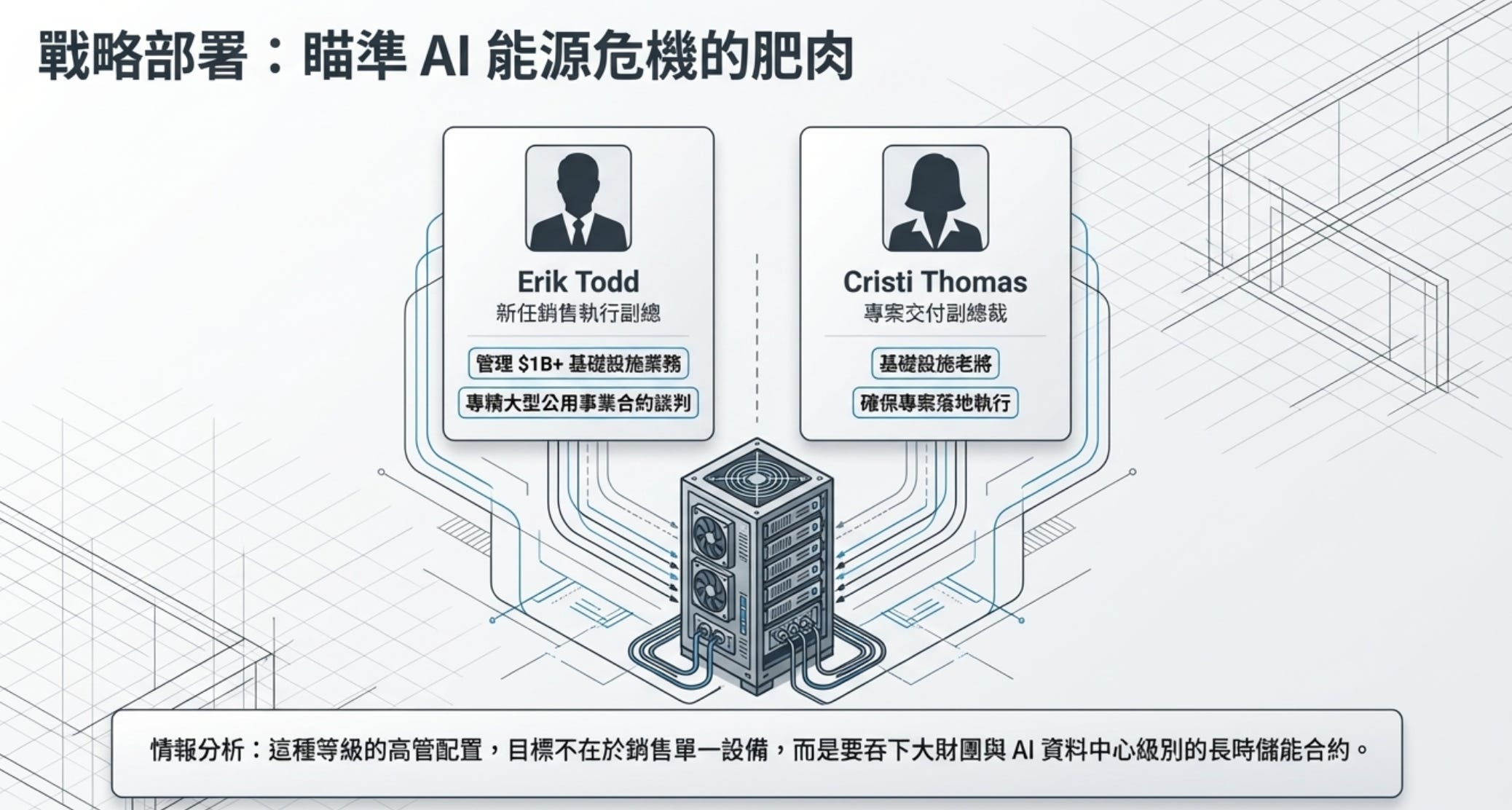

大叔的策略

我不會「追高」或者攤平:

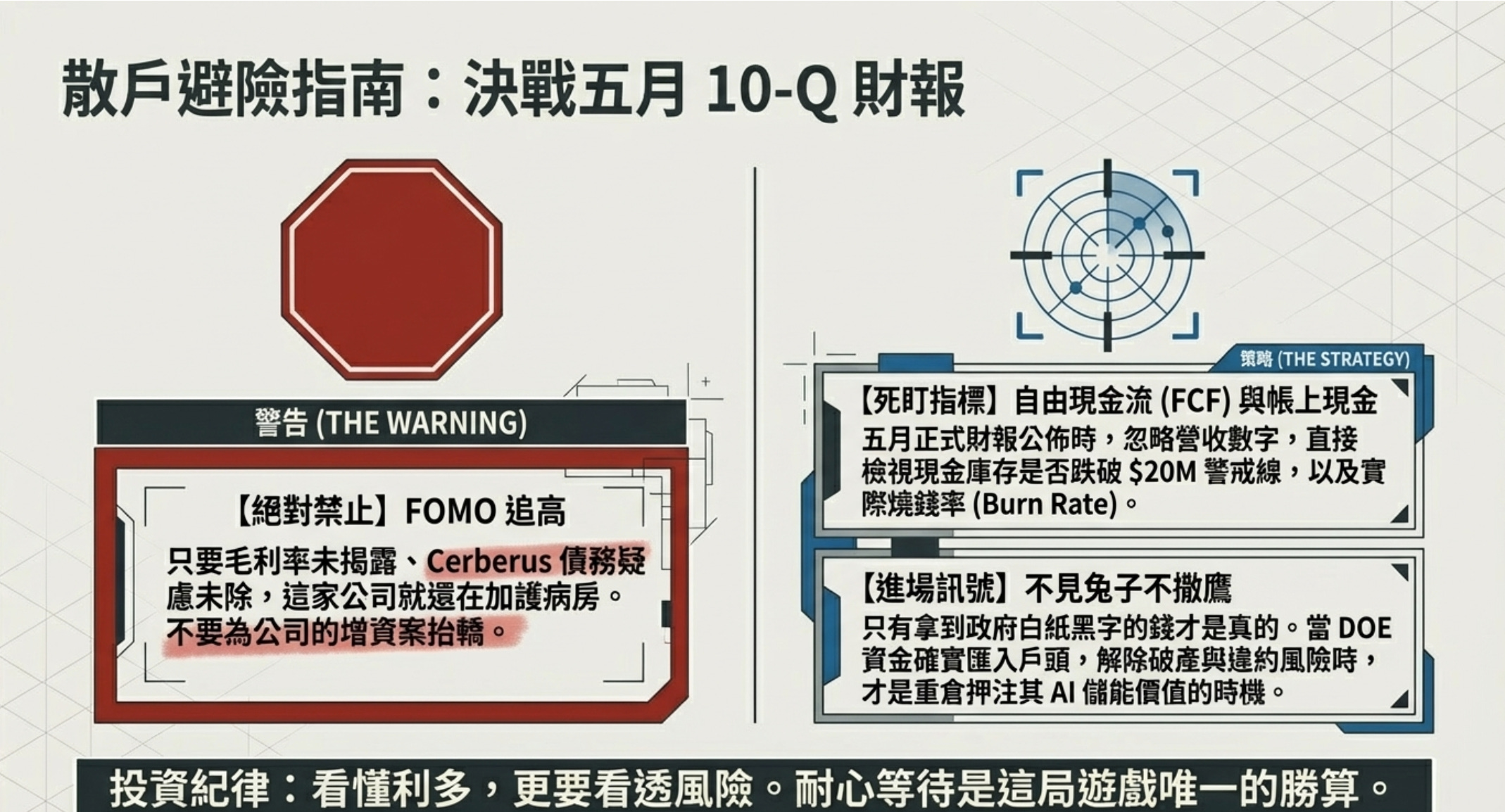

這種「報喜不報憂」的 PR,在盤前一定會引發 FOMO 的買盤與空頭回補。開盤也可能依職掌,但請記住大叔的話:「只要毛利率未揭露、Cerberus 債務疑慮未除,這家公司就可能還在加護病房。」

死盯兩大生死指標:

自由現金流(Free Cash Flow)與帳上現金: 從他最近一次的正式財報(也就是 2025 年第四季 / 2025 全年財報 10-K)來算出他現在的「現金庫存警戒線」。

截至 2025 年 12 月 31 日,大約落在 $50M 到 $60M 之間。雖然 Q1 營收衝到了 $57M,但「營收」不等於「現金流入」,特別是製造業。我們來算算他們 Q1 花了多少錢:

製造成本(COGS): 雖然良率提升了 22%,但 $EOSE 目前依然處於「毛損(Negative Gross Margin)」狀態。如果我們保守估計 Q1 的毛利率為 -10% 到 -20%,這代表要創造 $57M 的營收,他們必須支付 $62M 到 $68M 的材料與製造成本。這中間的差額,就是在燒現金。

資本支出(CAPEX): 新聞稿提到 Line 2 已經完成工廠驗收測試,並準備在 Q2 投產。建置這條具備單件流與先進龍門系統的新產線,這筆設備款與工程款,大部分都會在 Q1 變成應付帳款或直接付現。

營運費用(OPEX): 包含龐大的研發費用、管理層薪資(還請了幾位重量級高管),以及銷售費用。每季大約要消耗 $15M 到 $20M。

如果在沒有任何外部新增融資的情況下,$EOSE 在 2026 年第一季的「自由現金流消耗」極有可能會超過 $30M 到 $40M。把 2025 年底的 $50M-$60M 現金,扣掉 Q1 推估燒掉的 $30M-$40M,在 2026 年 3 月底(Q1 結束時),$EOSE 帳上能自由動用的現金,可能已經掉到了 $10M 到 $20M 的「警戒區」。 Q1 破紀錄營收的初步財報有可能是為短期內拉抬股價,並準備在近期啟動 ATM(At-The-Market,市價發行新股)來籌措過橋資金。」

因為美國能源部(DOE)承諾的那筆近 4 億美元貸款通過條件式承諾,在最終放款前,DOE 會進行技術與財務審核。只要這筆錢一天不匯入 EOSE 的戶頭,這家公司就隨時面臨斷炊危機,甚至可能觸發 Cerberus 債務的違約條款。

大叔繼續坐在場邊耐心等待。只有「拿到政府白紙黑字的錢」才是真的。當 DOE 正式宣布匯款、解除了公司的破產與 Cerberus 違約風險時,我才考慮加倉。

【大叔美股筆記 投資風險與免責聲明】

本文內容為作者 30 年產業觀察之主觀分析,絕不構成任何證券之買賣邀約、推薦或投資建議。硬體新創與綠能基礎設施股具備極高的現金流風險、債務違約風險與稀釋風險,波動極為劇烈。本文提及之財報解讀與風險推演僅供學術探討,投資人應具備獨立思考能力 (DYOR),在執行任何交易前審慎評估自身風險承受度,並自負盈虧。本頻道全網內容皆拒絕任何形式之商業業配。

Link: https://investors.eose.com/news-releases/news-release-details/eos-energy-enterprises-reports-preliminary-q1-revenue-highlights

謝謝大叔 等著

Very solid info, thanks dashu!