#ETN | 伊頓 2025 年第二季業績亮點

電氣化與航太業務驅動穩健增長,宏大長期趨勢成核心敘事

現代化浪潮中的核心「賦能者」

伊頓公司這家全球領先的動力管理公司,發布了一份穩健且高質量的 2025 年第二季度財報。其營收和盈利雙雙超越市場預期,更重要的是其合併後的部門利潤率達到了創紀錄的水平,同時積壓訂單大幅增長。這份報告的核心敘事,是關於一家傳統的工業巨頭,如何成功地將其產品組合,精準地對位於電氣化、數位化、再工業化和國防現代化這四大長期、不可逆轉的宏觀趨勢之上,從而讓自己從一個傳統的週期性公司,轉變為一個具備長期增長動力的核心「賦能者」。

儘管其汽車相關業務因行業性的短期逆風而表現疲軟,但這絲毫不能掩蓋其在核心的電氣和航空航太領域的強勁勢頭。

財務表現 - 穩健的超越與創紀錄的盈利能力

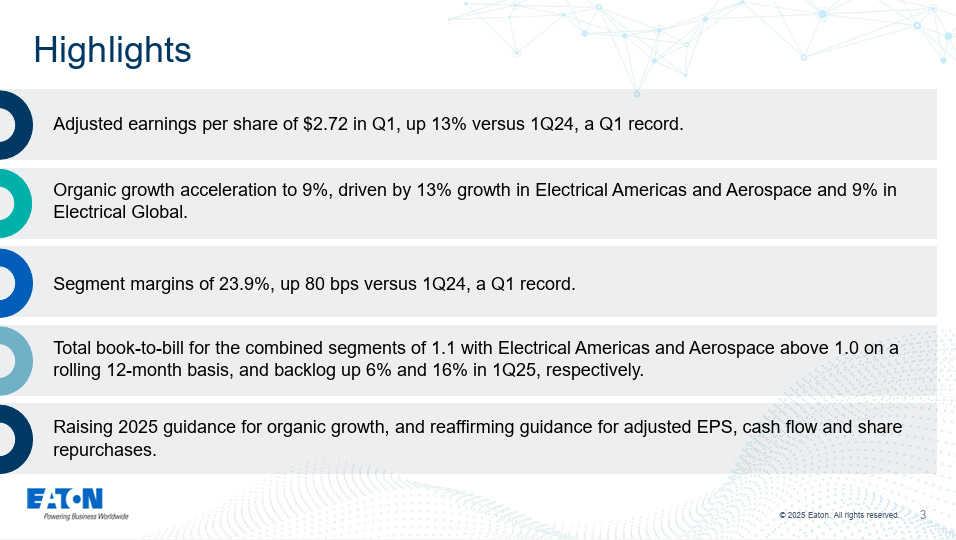

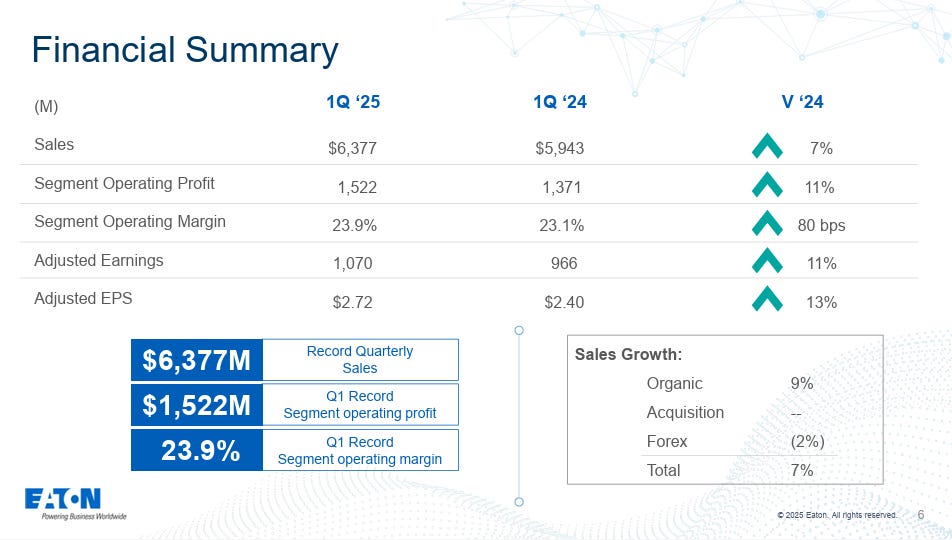

1. 營收與盈利雙雙超越 (Double Beat)

銷售額 (Sales): 達到 $70.3 億美元,同比增長 11%,超越了市場預期的 $69.1 億美元。其中有機銷售額增長高達 8%,處於公司預期的高點,表明其增長是內生性的、健康的。

調整後每股盈餘 (Adj. EPS): 為 $2.95 美元,同樣超越了 $2.93 美元的預期,同比增長 8%。

2. 盈利能力的質量 - 創紀錄的利潤率

合併分部利潤率 (Consolidated Segment Margins) 達到 23.9%,創下公司歷史新高。

在一個充滿通膨和供應鏈挑戰的環境中,創紀錄的利潤率是一個極其強勁的信號。它證明了:

強大的定價權: 伊頓的產品在其領域內具有領導地位,使其能夠成功地將上升的成本轉嫁給客戶。

卓越的運營效率: 公司在成本控制和生產力提升方面執行得非常出色。

3. 前瞻性指標 - 激增的積壓訂單

本季度待交貨訂單 (Backlog) 大幅增加了 $25 億美元。

這是本次財報中最具含金量的前瞻性指標之一。它意味著公司未來的收入具備極高的能見度和確定性,為其抵禦潛在的宏觀經濟波動,提供了堅實的緩衝墊。

4. 謹慎但積極的指引

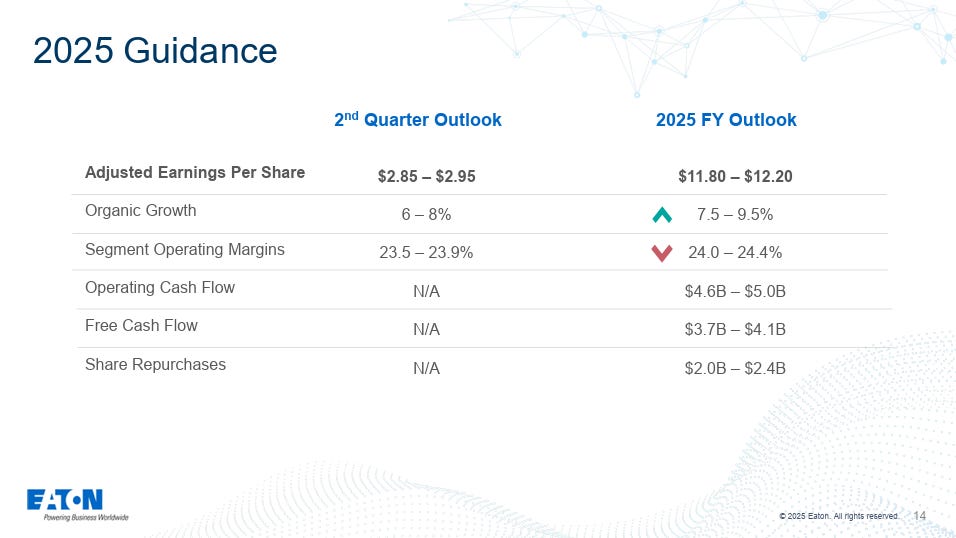

公司將 2025 全年的銷售額和營收指引,從之前的「持平」,上調至「較去年同期略有成長」。雖然非常謹慎,但「上調」本身就是一個積極的信號,表明管理層看到的下半年景氣度,比年初時更為樂觀。

增長的引擎與短期的逆風 - 業務部門剖析

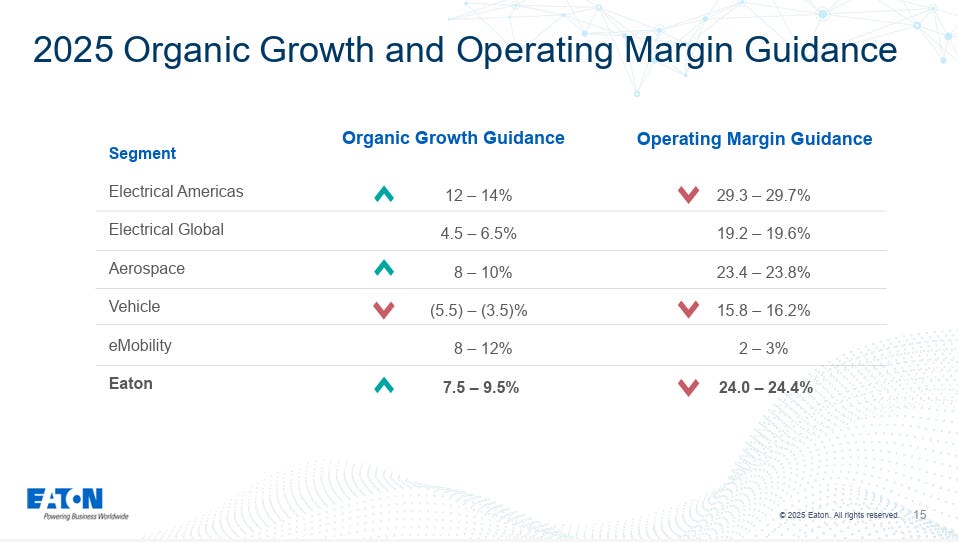

1. 增長的雙引擎:電氣與航空航太

美洲電氣業務 (Electrical Americas):同比增長 16%

全球電氣業務 (Electrical Global):同比增長 9%

分析: 這兩個核心的電氣部門,是伊頓增長的絕對主力。其強勁的表現,直接受益於 CEO 提到的宏觀大趨勢:

數位化: AI 和數據中心的爆炸性增長,對不間斷電源 (UPS)、配電單元 (PDU) 和開關設備等關鍵電氣基礎設施,產生了海量的需求。

電氣化與再工業化: 電網的現代化升級、電動車充電設施的普及、以及製造業回流 (Reshoring) 所帶來的新工廠建設,都離不開伊頓提供的電氣解決方案。

航空航太業務 (Aerospace):同比增長 13%

分析: 該部門的強勁增長,反映了全球航空旅行的全面復甦,以及在地緣政治緊張局勢下,國防開支的持續增加。

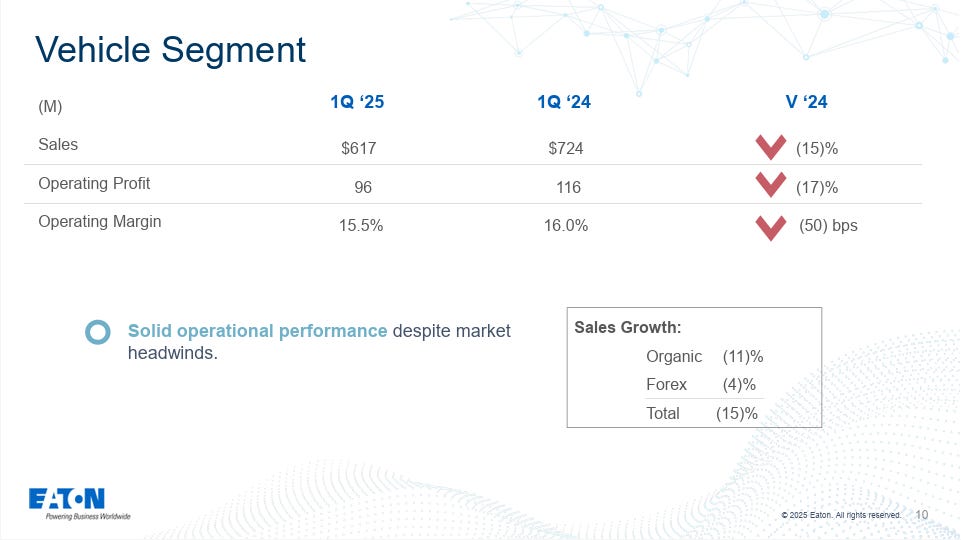

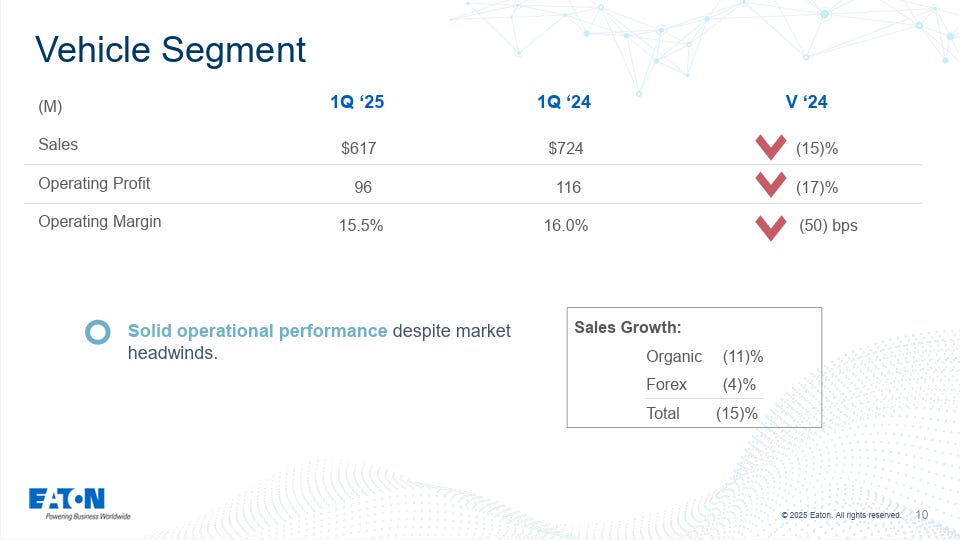

2. 短期的逆風:汽車相關業務

傳統汽車業務 (Automotive):同比下滑 8%

電動車業務 (eMobility):同比下滑 4%

這是財報中唯一的弱點。這一下滑,主要反映的是全球汽車行業,特別是電動車市場,在經歷了前幾年的高速增長後,正進入一個去庫存和需求放緩的短期調整階段。這是一個行業性的普遍逆風,而非伊頓自身競爭力的問題。

CEO 評論與伊頓的「宏大敘事」

CEO Craig Arnold 的評論,清晰地為市場描繪了伊頓的長期投資邏輯。

“...我們已做好準備,充分利用數位化、電氣化、再工業化和國防開支增加等大趨勢。”

這句話是理解伊頓投資價值的核心。它將公司的未來,與四個確定性極高、持續數十年以上的長期宏觀趨 勢進行了深度綁定。投資伊頓,不再僅僅是投資一家工業製造公司,而是在投資整個社會基礎設施的現代化進程。無論經濟如何短期波動,世界對更高效、更可靠、更清潔的電力的需求,以及對空中交通和國防安全的需求,都是長期向上的。

結論

伊頓的這份財報,展示了一家高質量的工業領導者,如何在複雜的環境中,憑藉其卓越的戰略定位和執行力,實現穩健的增長。伊頓是一支可以成為「核心持股」(Core Holding) 型股票,兼具週期性價值和長期成長性。

投資伊頓是在投資現代社會運行的基礎設施。它是一家「賣鏟子」的公司,無論是 AI 革命、能源轉型還是國防升級,都需要它提供的動力管理「工具」。

對於尋求穩定增長、股息回報,並希望參與到長期工業與能源變革趨勢中的投資者而言,伊頓是一個極具吸引力的標的。但作為一家工業公司,其業績仍然會受到全球宏觀經濟景氣度的影響。汽車業務的短期疲軟,也需要持續觀察。

伊頓 Q2 的業績報告裡汽車業務的短期疲軟,被電氣化和航空航太的長期強勁增長所完全抵消。其創紀錄的利潤率和激增的積壓訂單,預示著一個光明且可預測的未來。

Link: https://www.eaton.com/content/dam/eaton/company/investor-relations/quarterly-earnings/filings/2025/q1/1Q-2025-earnings-complete.pdf