Figma #FIG 2025 財年第四季財報

從「UI 設計工具」到「產品開發作業系統」:解析 40% 營收增速、136% 留存率與 AI 變現邏輯

最近FIGMA 因為「軟體已死論」下,生存的非常辛苦,再加上資金過度集中到基礎建設,在這財報以前真的是一路跌。

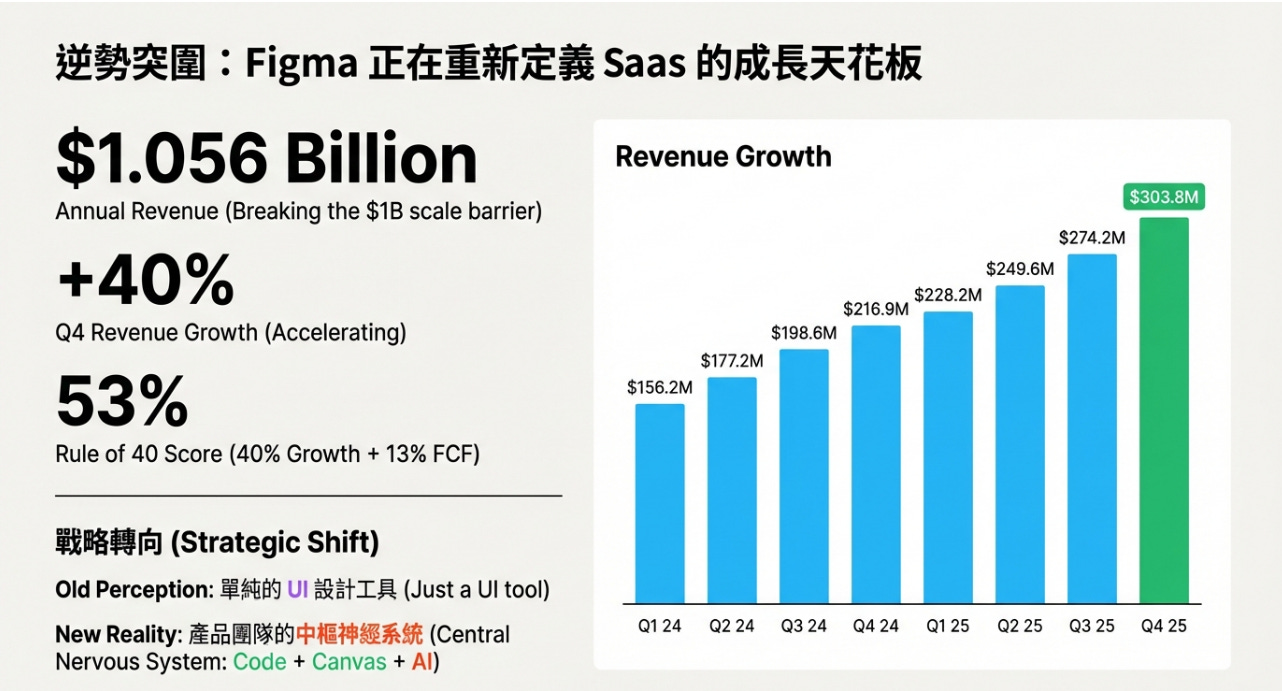

今天公布全年營收:10.56 億美元,Q4 年增率:40%,重點是 40% 是建立在「已經超過 10 億美元規模」的基礎上。

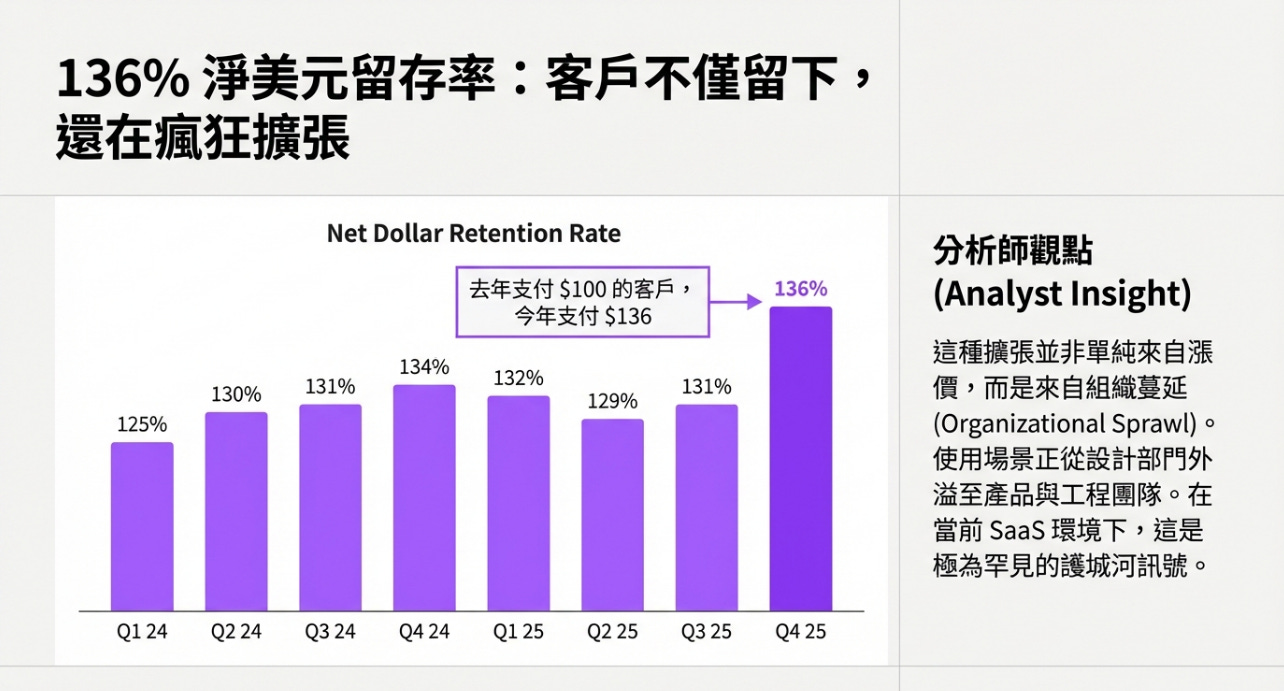

在當今 SaaS 環境裡,多數公司成長放緩,客戶縮減席次或者軟體支出被 CFO 砍,但 Figma 不只沒減速,還出現增速加快。讓我更震撼而是136% 淨美元留存率(Net Dollar Retention Rate)。翻成白話,去年付 100 塊的客戶,今年變成付 136 塊。而且是在企業普遍壓縮 SaaS 預算的環境下。這代表客戶沒有流失,並且客戶持續擴大使用,而Figma 在組織內部橫向滲透

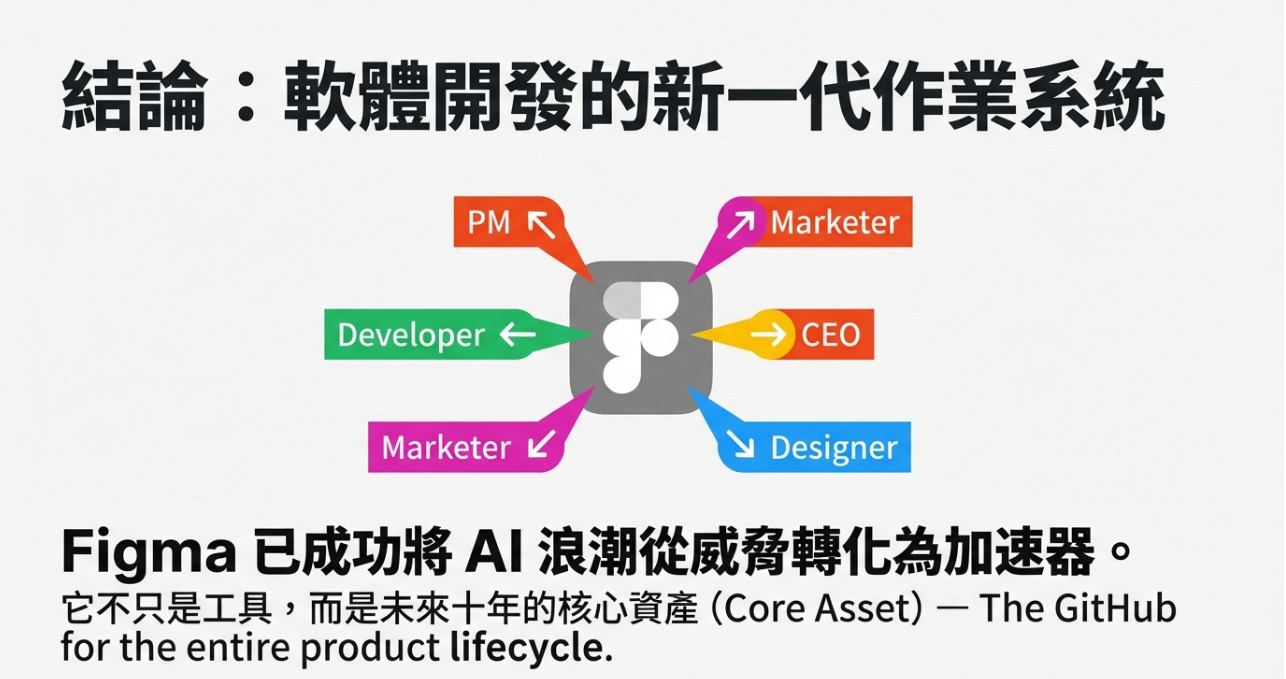

如果你還把 Figma 當成「給設計師畫 UI 的工具」,那你落後兩年了。現在的 Figma 正在變成整個產品團隊的協作中樞。

Figma 正在變成產品開發時代的協作基礎設施。

2025 財年第四季財報

第四季核心財務指標

營收 (Revenue):3.038 億美元(Beat 華爾街預期的 2.932 億美元),年增 40%。

在 SaaS 產業,當營收基數超過 10 億美元時,成長率通常會自然衰退至 20%-25% 左右。Figma 維持在 40%,且相比 Q3 展現了加速增長的態勢。

CFO Praveer Melwani 明表示:「Q4 是我們淨新增收入(Net New Revenue)創歷史新高的季度。」這得益於新產品發布、國際市場擴張(如去年 11 月進軍印度)以及舊客戶的升級。

非 GAAP 每股盈餘 (Non-GAAP EPS):0.08 美元(Beat 預期的 0.06 美元)。

利潤率結構:

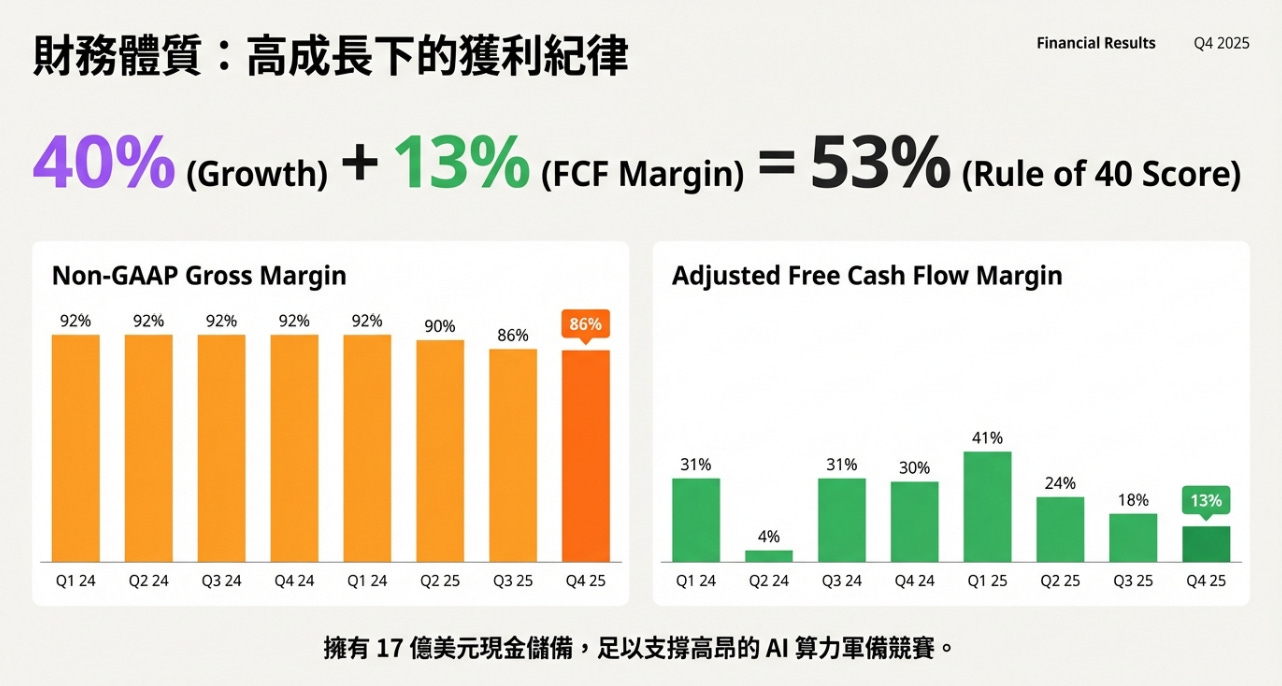

毛利率:全年高達 88%,Q4 維持在 86%。儘管 AI 基礎設施成本上升,Figma 透過底層架構優化,成功將服務單位成本降了下來。

非 GAAP 營業利益率:Q4 達到 14%(全年為 12%)。公司已經具備自我造血能力。

2026 財年業績指引

Q1 2026 營收指引:3.15 億至 3.17 億美元(遠超預期的 2.925 億美元)。中位數增長 38%。

FY 2026 全年營收指引:13.66 億至 13.74 億美元(遠超預期的 12.86 億美元)。暗示全年增長 30%。

對於 2026 年,管理層將首次把「AI Credits(點數)」的消耗計入營收模型中。目前已有 75% 的 >$10K ARR 客戶每週都在消耗 AI 點數,這成為推動全年營收上修的隱藏動力。

FY 2026 非 GAAP 營業利潤指引:1 億至 1.1 億美元(營業利益率降至約 8%)。

為什麼營收大增,但營業利潤率指引卻從 2025 年的 12% 降至 8%?

CEO Dylan Field 解釋,2026 年 Figma 將「加速在 AI 和模型推理 (Inference) 上的投資,並建立世界級的 Go-to-Market (GTM) 團隊」。對於一家處於領先地位的軟體公司,現在是「搶占全球 AI 設計平台壟斷地位」,放棄短期 4% 的利潤率換取未來 3-5 年的護城河是理性的戰略選擇。

客戶指標與市場拓展:PLG 到企業級銷售的轉化

Figma 最可怕的護城河在於其「產品驅動增長 (PLG, Product-Led Growth)」與「企業級自上而下銷售 (Top-Down Sales)」的結合。

淨美元留存率 (NDRR):136%(較上一季上升 5 個百分點)。

136% 的 NDRR 在目前的軟體圈是罕見的數據(多數優秀 SaaS 公司落在 115%-120% 之間)。 Figma 2026 年完全不開發任何新客戶,僅靠現有客戶的「增購席位」與「升級更高階版本」,營收就能自然增長 36%。企業內部從設計部門擴散到開發部門、產品部門的效應。

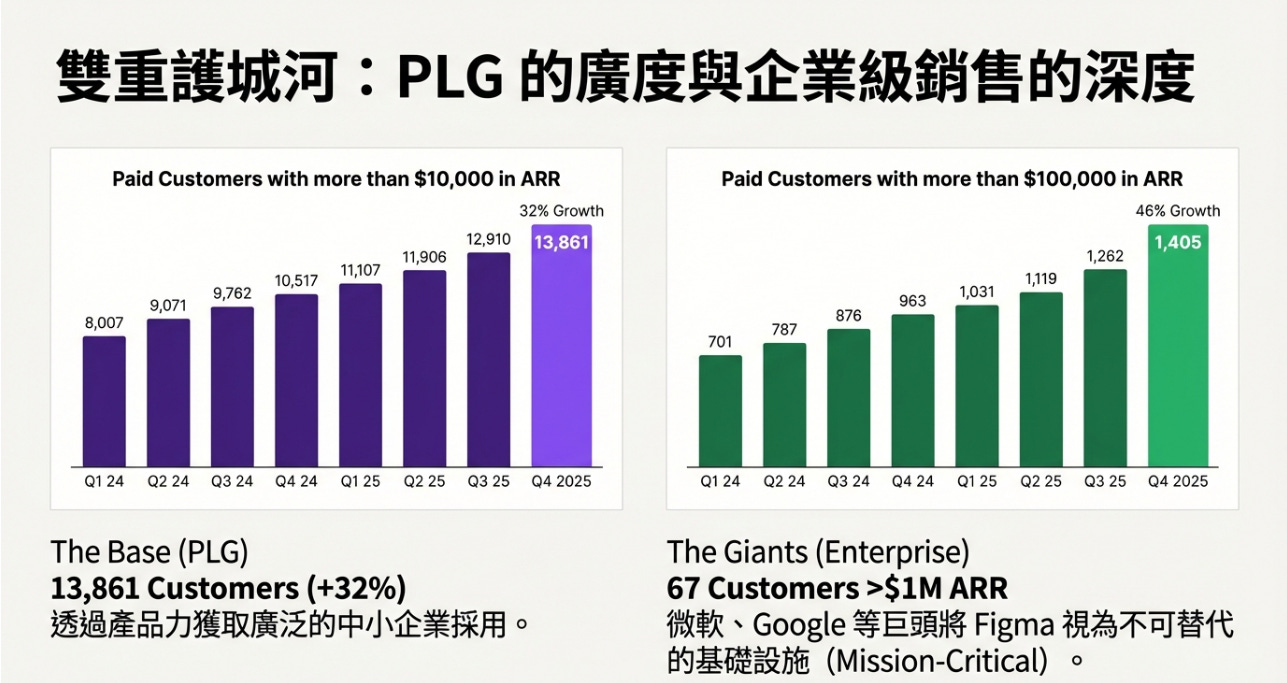

高價值客戶群體分析:

ARR > 1 萬美元客戶:13,861 家。這是中堅力量,成熟中小企業與團隊的廣泛採用。

ARR > 10 萬美元客戶:1,405 家。這是企業級客戶的標竿,Figma 已經深入大型企業的 IT 採購清單。

ARR > 100 萬美元客戶:67 家。能讓單一客戶每年支付超過 100 萬美元, Figma 已經成為這些跨國巨頭(如微軟、Google、NVIDIA)不可或缺的「任務關鍵型 (Mission-Critical)」基礎設施,具備極高的轉換成本 (Switching Cost)。

AI 戰略與產品生態系:「Figma Make」與「Dev Mode」的雙引擎

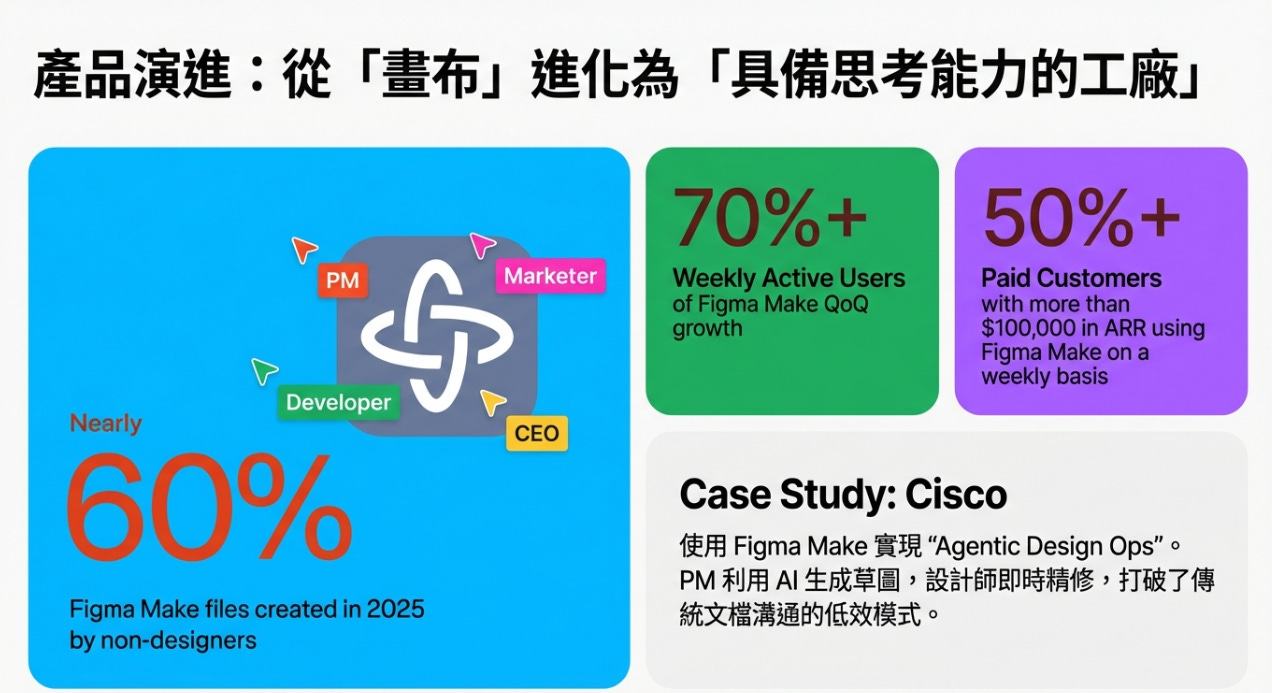

如果說過去的 Figma 是「畫布 (Canvas)」,那麼 2026 年的 Figma 是「具備主動思考能力的工廠」。

Figma Make

Figma Make 週活躍用戶 (WAU) 季增高達 70%。且在 ARR 超過 10 萬美元的客戶中,超過 50% 每週都在使用。最驚人的數據是,2025 年創建的 Figma Make 檔案中,近 60% 是由非設計師創建的。

Cisco (思科):使用 Make 進行「Agentic Design Ops (代理化設計維運)」,PM 和設計師在同一個畫布上,PM 用 AI 快速生成草圖,設計師即時精修,徹底改變了以往透過冗長文檔溝通的模式。

Flexport:在內部的駭客松中,團隊利用 Figma Make 結合 AI 處理客戶對話紀錄,並自動生成流程對比圖,從「文檔文化」轉變為「快速原型文化」。

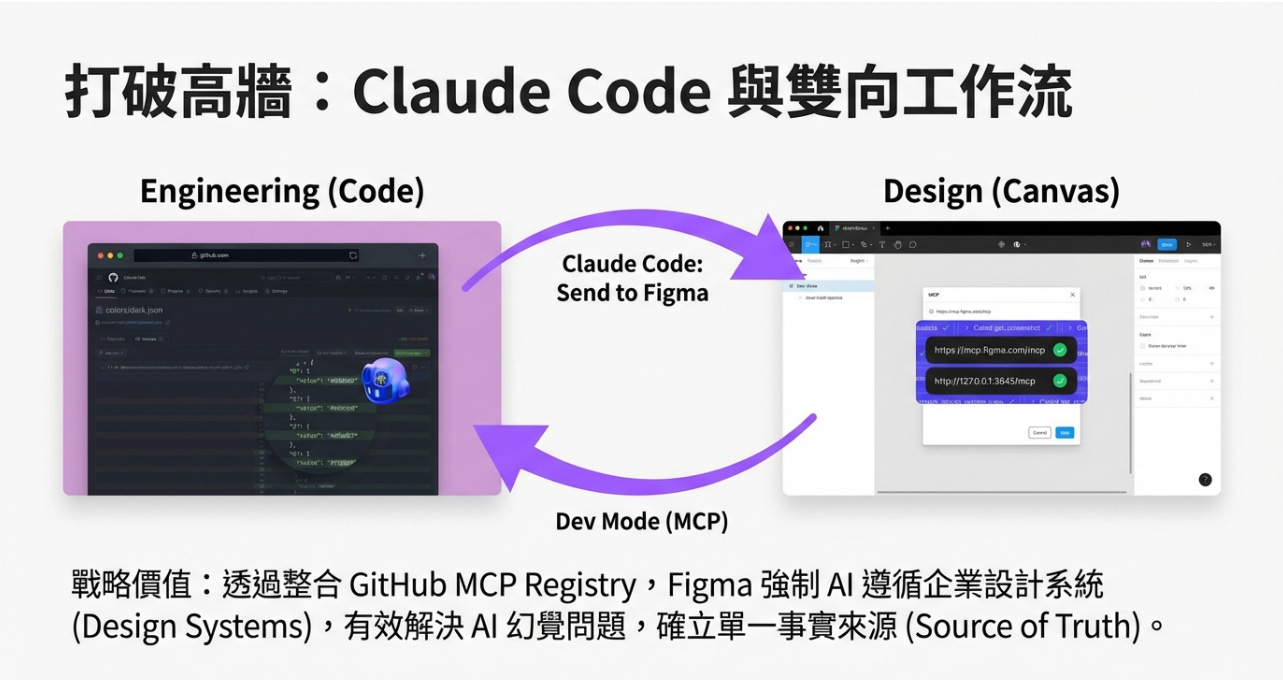

Claude Code 與 MCP 整合

CEO Dylan Field 在財報會議上親自演示了 Figma 歷史上最具突破性的功能之一:從終端機直接進入畫布。

Claude Code 整合:工程師在 Claude Code(終端機介面)中用 AI 生成一段程式碼後,只需輸入指令「Send this app to Figma(將此應用傳送到 Figma)」,該應用的介面就會瞬間出現在 Figma 的無限畫布上,並轉化為完全可編輯的設計圖層 。過去的流程是「設計師畫圖 -> 交接給工程師寫 Code」。現在的 AI 時代,很多工程師習慣直接讓 AI 寫出雛形 Code。Figma 的這項功能打破了單向流程,讓「Code」可以逆向轉化為「Design」,讓整個團隊能在畫布上針對 AI 生成的介面進行共同探討、打磨細節,最後再透過 Dev Mode MCP(模型上下文協議)轉回程式碼。

Figma 成為 GitHub MCP Registry 的核心合作夥伴。使用 GitHub Copilot 的工程師可以直接讀取 Figma 上的設計系統 (Design System) 標準,讓 AI 生成的程式碼從一開始就 100% 符合企業的設計規範。這解決了 AI 寫 Code 最大的痛點「介面不一致與幻覺」。

Figma Weave

Figma 在 Q4 收購了 Weavy,並迅速整合為 Figma Weave。

NVIDIA 在 CES 主題演講中,需要展示 20 個獨特機器人的 12K 超高畫質影像。他們使用 Figma Weave 先生成低保真 3D 模型鎖定視角,再結合客製化 AI Agent 探索光影,最後生成 12K 視覺效果。Figma 不僅在 UI/UX 稱王,觸角已經延伸至高階影像與 3D 創意資產的生成領域。

財務體質、SBC 探討與利潤率分析

現金與資產負債表:擁有 17 億美元 的現金、現金等價物與有價證券。Figma 在 AI 基礎設施軍備競賽中最重要的底氣,支撐其無懼高昂的 GPU 推理成本,大舉推動 AI 研發與併購。

自由現金流 (FCF):Q4 調整後自由現金流為 3,800 萬美元(利潤率 13%)。儘管因為收購 Weavy 支付了 2,500 萬美元的一次性 IP 轉讓稅,且基礎設施投資增加,導致現金流環比下降,但全年依然保持強勁的正向現金流。

SBC(股票期權激勵費用)的市場溝通:

CFO 特別花時間向市場解釋 SBC 偏高的原因。由於 Figma 完成 IPO,財報中必須一次性認列累積的績效 RSU(限制性股票)、ESPP(員工認股計畫)以及併購產生的股權費用。這在所有新上市的科技獨角獸中是標準的會計現象。管理層承諾,隨著營收基數不斷擴大,SBC 佔營收的比例將會逐步下降,並承諾「負責任地管理股權稀釋」。這給了價值投資者一顆定心丸。

估值分析

Rule of 40

Figma 的 2025 年表現:40% (營收增長) + 13% (FCF 利潤率) = 53%。符合 Rule of 40,邁入了卓越的 Rule of 50 俱樂部。在營收規模超過 10 億美元的 SaaS 公司中,能達到此標準的僅有 ServiceNow、Datadog 等少數頂尖巨頭。

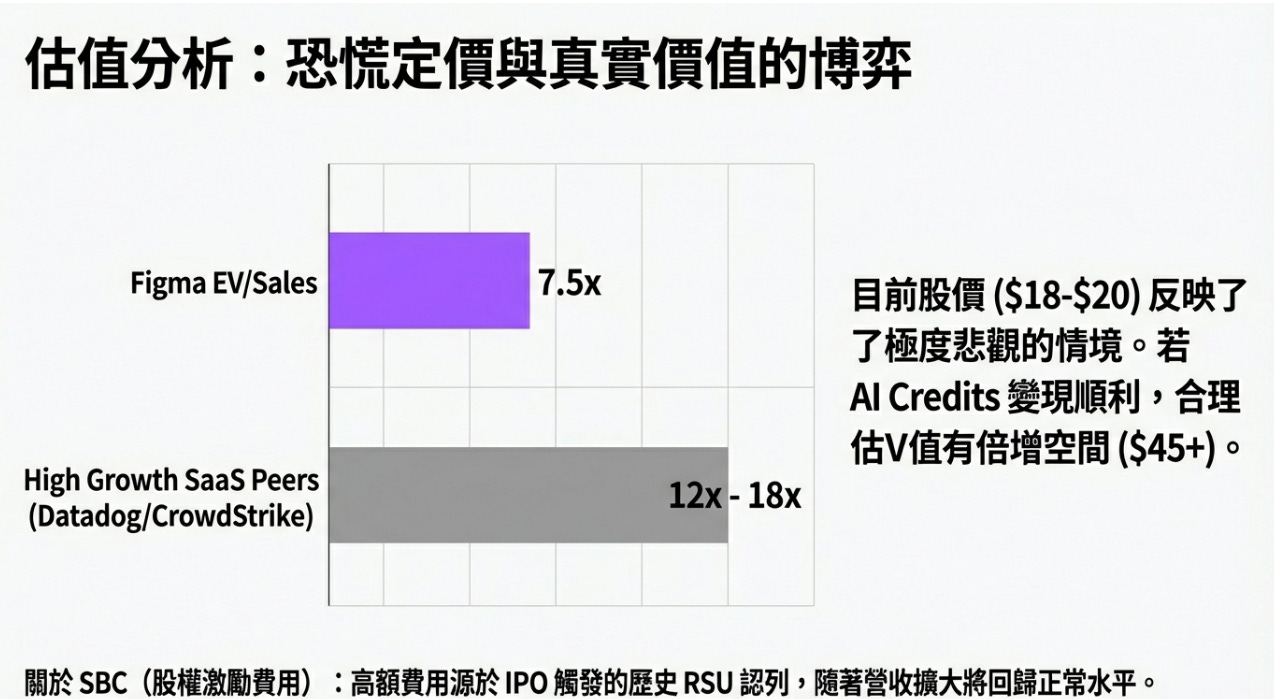

市場認為 $18 - $20 已經完全 Price-in 了所有壞消息,甚至嚴重低估了其 13.7 億美元的前瞻營收能力。

企業價值 (EV) 與倍數分析

市值 (Market Cap):119.88 億美元。

淨現金 (Net Cash):17.0 億美元 (帳上現金極度充沛)。

企業價值 (EV):102.88 億美元。

2026 財年 (FY26) 預估數據:

營收指引中位數:13.7 億美元。

隱含倍數:

Forward EV/Sales:102.88 / 13.7 = 7.5x。

7.5 倍 EV/Sales 在目前的 SaaS 板塊,擁有「Rule of 50 (40% 成長 + 13% 自由現金流利潤率)」且 NDRR 高達 136% 的龍頭公司(如 Datadog, CrowdStrike),一般 EV/Sales 通常在 12x - 18x 來比較是蠻吸引人的。

如果我們給予其合理的 10x - 12x EV/Sales 倍數,Figma 的合理市值應在 150 億 - 180 億美元 之間。

DCF 分析 (現金流折現)

關鍵假設:

WACC:10.0%。

終端成長率:3.5%。

自由現金流 (FCF) 路徑:

FY26:1.1 億美元 (管理層指引,大舉投資 AI)。

FY27:2.0 億美元 (AI 投資開始回收,利潤率擴張)。

FY28 - FY30:假設 FCF 複合成長 40%,至 FY30 達到約 5.5 億美元。

每股內在價值:

悲觀情境 (AI 變現失敗,利潤率長期低迷):$18.00 - $20.00。

這正好對應了財報前的 52 週低點,底部的邏輯是非常堅實的。

基準情境 (按計畫重回 20% FCF Margin):$25.00 - $28.00。

目前的股價剛好貼近 DCF 的基準價值。這代表你現在買入是實打實的現金流價值,而不是虛無縹緲的本夢比。

樂觀情境 (AI Credits 帶來巨大營收增量,且市場重給 15x 營收倍數):$45.00+。

大叔的建議

Figma 是 UI/UX 和開發者協作領域的霸主,市場把它殺到了 EV/Sales 7.5 倍。2026 年 3 月的 AI 點數 (Credits) 收費狀況:這是 Figma 能否突破 $30 壓力的關鍵催化劑。如果客戶願意為 Figma Make 買單,這將打開全新的營收天花板。

風險與擔憂

儘管財報近乎完美,作為嚴謹的分析,我們仍需指出潛在風險:

AI 生成前端程式碼的顛覆風險 (AI Disruption Risk):

現在的產品流程是設計 → 原型 → 工程 → 上線,但如果未來的 AI(例如 Devin、Cursor 這類工具)能夠直接根據語音或文字指令,完整生成前端應用程式,還需要「視覺設計」這個中間環節嗎?

這就是 Figma 現在拼命做三件事的原因:

推出 Dev Mode

整合 Claude Code

強化 AI 生成功能

它的目標讓自己成為 AI 生成程式碼的「檢視、修改與協作平台」,而不是被繞過的節點。如果 AI 真的跳過 Figma,那是顛覆風險。但如果 AI 反而讓 Figma 成為團隊協作的控制中心,那它會變得更強。

2026 年營業利潤率壓縮的市場反應:

管理層預告2026 年營業利潤率將壓縮至約 8%。理由是加大 AI 投資。但市場環境正在改變,華爾街現在對一件事越來越敏感:AI 資本支出 ROI。如果2026 下半年營收沒有進一步加速、AI 投入沒有帶來明顯 NDRR 再提升、推理成本持續侵蝕毛利率,那麼市場會開始問這些 AI 投資,是必要投入,還是過度追逐風口?

SaaS 公司最怕的是成長放緩 + 利潤下滑同時發生。

下沉市場與開源替代品的競爭:

企業市場很穩,但低端市場正在變動。Canva 正在從「簡報工具」往專業設計延伸。它是在用更低門檻吃掉邊緣使用者,如果 SMB 市場被 Canva 蠶食,Figma 的「用戶漏斗」底部會變窄。

在開源社群中,Penpot 正打著「開源 Figma」的旗號,吸引價格敏感、反對訂閱模式的團隊。目前影響不大,但如果企業對 SaaS 成本越來越敏感,開源替代品的聲量會放大。

大叔備忘錄

CEO Dylan Field 說「2025 年對 Figma 來說是意義非凡的一年,第四季度是我們迄今為止表現最好的一個季度。」,這是冷冰冰的數字撐起來的自信。

全年營收突破 10 億美元

Q4 成長 40%,而且還在加速

136% 的淨美元留存率

強勁自由現金流

AI 功能全面嵌入產品

在生成式 AI 巨浪來臨時,很多 SaaS 公司被嚇到也拼命追趕,但 Figma 把 AI 變成自己的加速器。

它把浪當引擎透過打通「Code(程式碼)」與「Canvas(畫布)」的界線,它成為軟體產品開發流程的協作核心基礎設施。

設計師、工程師、PM、行銷人員全部被拉進同一個平台。這種位置,一旦坐穩就不是「工具」,而是「標準」。

Figma 可能正在成為全球軟體開發流程的「作業系統」。如果它成功會是一家 10 年級距的核心資產。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

woohoo!大哥我們看法一致!😆太好了

我砍在20塊,幾乎最低點,成本45塊😆