#GEV | GE Vernova 2025 財年第四季及全年財報

能源轉型的超級週期

如果說 NVIDIA 是 AI 算力的心臟,那 GE Vernova就是替這顆心臟供血的主動脈。

而 GEV 這份 2025 年成績單,特別是 Q4 的表現是對全球市場正式丟出的一句話:

「電氣超級週期已經開打。」

GE Vernova 在分拆後的第一個完整會計年度,電力與電氣化的利潤率完全蓋過了風電還在流血的拖累。

訂單的「狂歡」

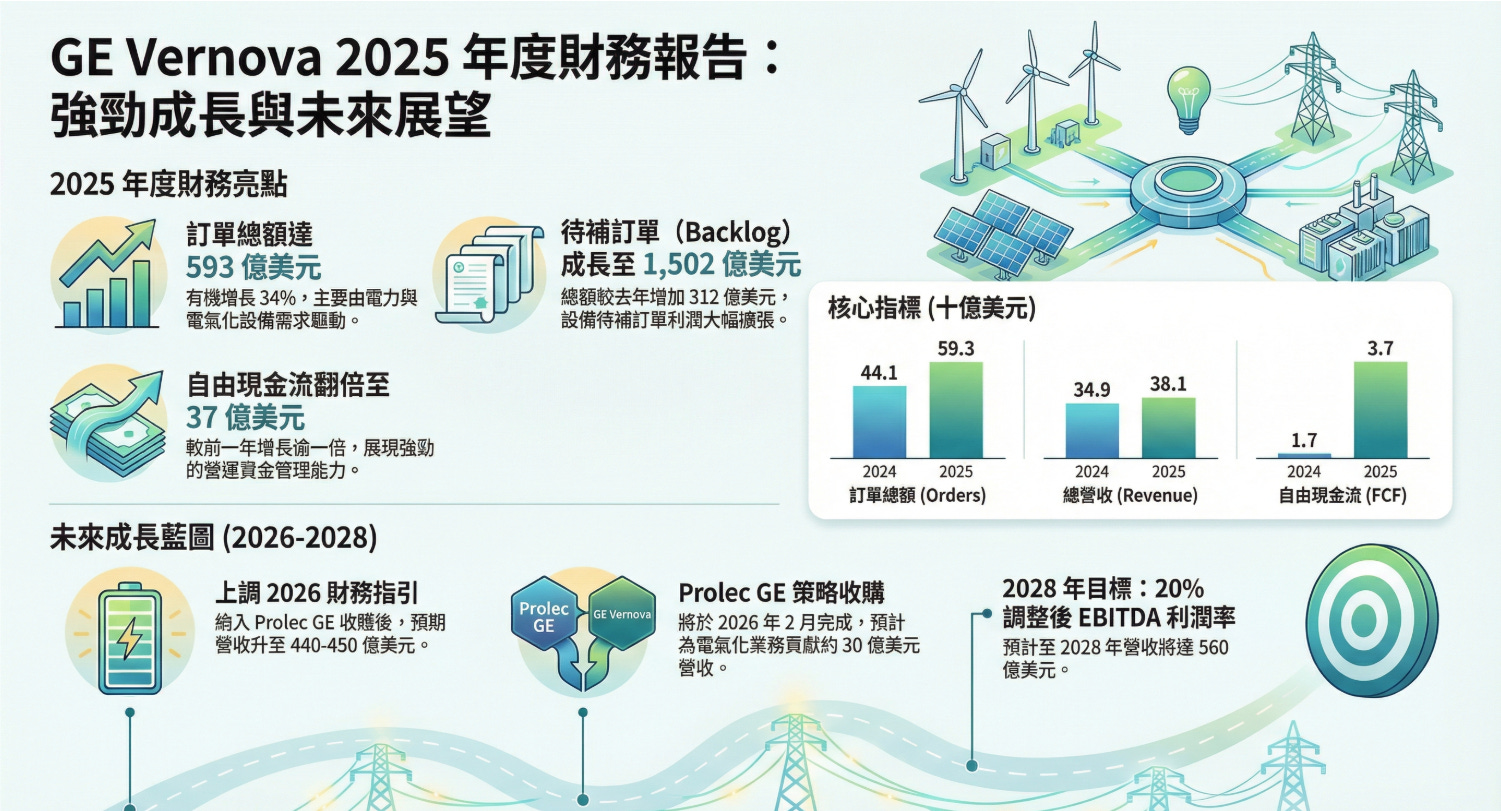

Q4 訂單年增 65%。客戶在搶產能、搶交期、搶供應鏈位置。

更關鍵的是Backlog 創新高:1,500 億美元

Backlog 裡的利潤率提升

未來幾年的營收很多而且更好賺。Backlog 的「質量」比 EPS beat 更重要。

風電是黎明前最黑的那段

風電業務現在Q4 營收年減 25%,仍在虧損,但你不能只看 P&L。

因為同一時間訂單量年增 53%,這代表需求已經回來了,但戰場已經從「有沒有單」變成「能不能把單賺錢地做完」。

接下來風電的關鍵是執行力、成本控制跟供應鏈管理,很可惜風電是一個還沒轉正。Prolec GE是市場很容易低估這一步。

GE Vernova 收購 Prolec GE 剩餘股份,是為了把電網價值鏈鎖死。影響2026 年直接貢獻約 40 億美元營收。但真正重要的是間接影響:變壓器

電網設備

高壓輸配電

這些全部都是AI 資料中心、電氣化基礎設施的瓶頸環節。

值邏輯正在「換模型」

這裡是很多人還沒意識到的地方。GE Vernova 正在被市場從「重工設備公司」重新定義為「電氣化基礎設施的準公用事業 × 成長股混合體」,只要三件事持續成立:Backlog 持續成長

Backlog 利潤率維持

Power / Electrification 持續擴張 margin

這是一家公司在 AI、電力、電網、能源轉型同時拉動的年代,也站在了無法替代的位置。

AI 沒有電,什麼都不是。而 GE Vernova正站在主幹道上。