GOOGLE 現在是最便宜的超級大盤股

它擁有成長最快的雲端運算部門、最高效的人工智慧和搖錢樹廣告業務。市場嚴重低估了其18倍預期收益的潛力。

儘管市場規模龐大,GOOGLE 仍在快速成長。

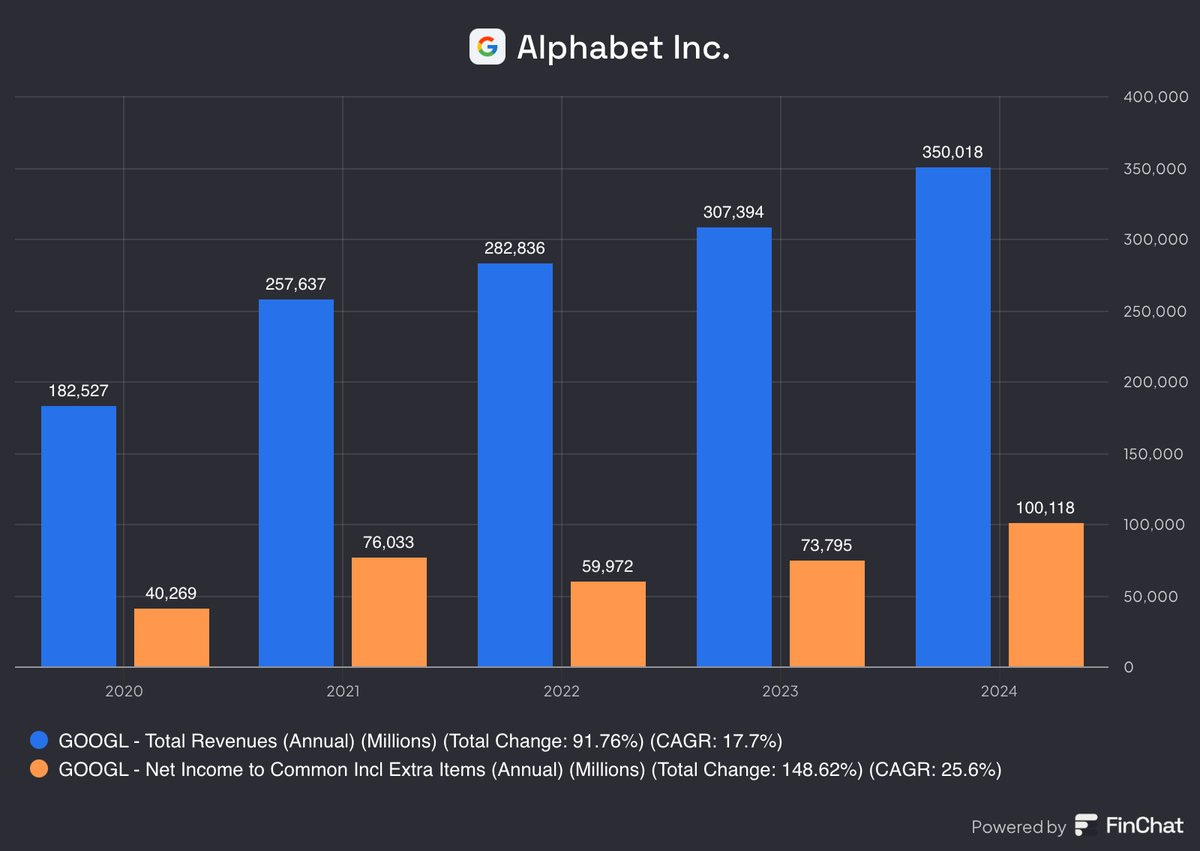

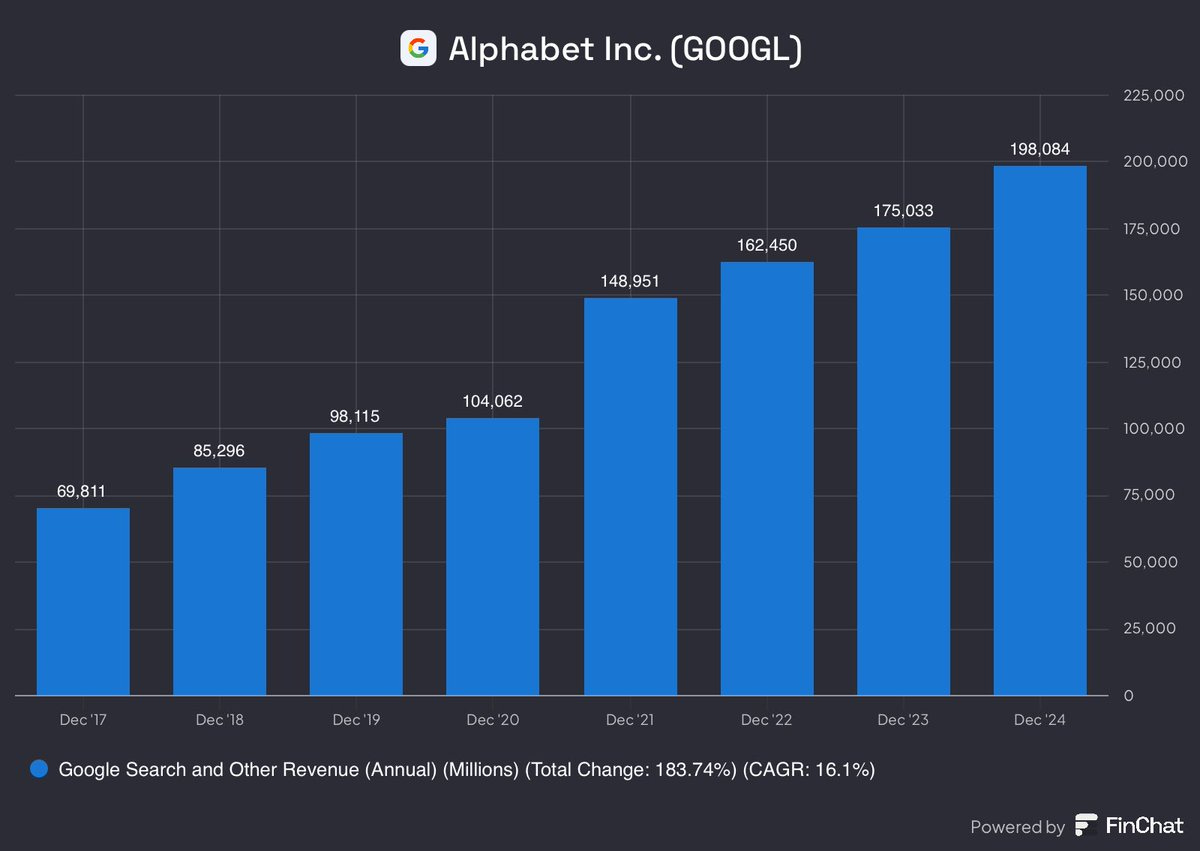

過去五年來,其收入成長率為 17%,淨收入成長率高達 25%,因為市場認為搜尋將會消亡。

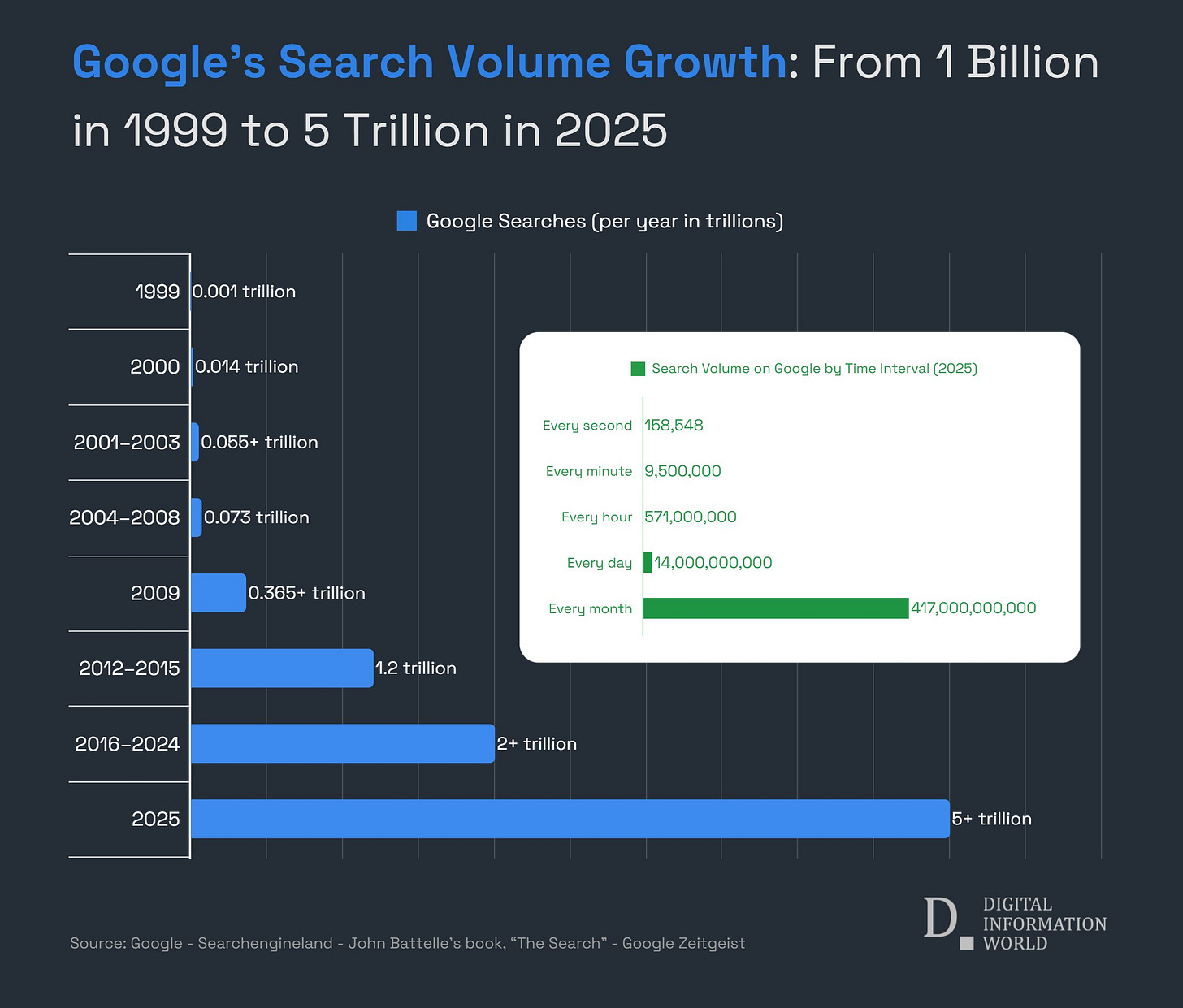

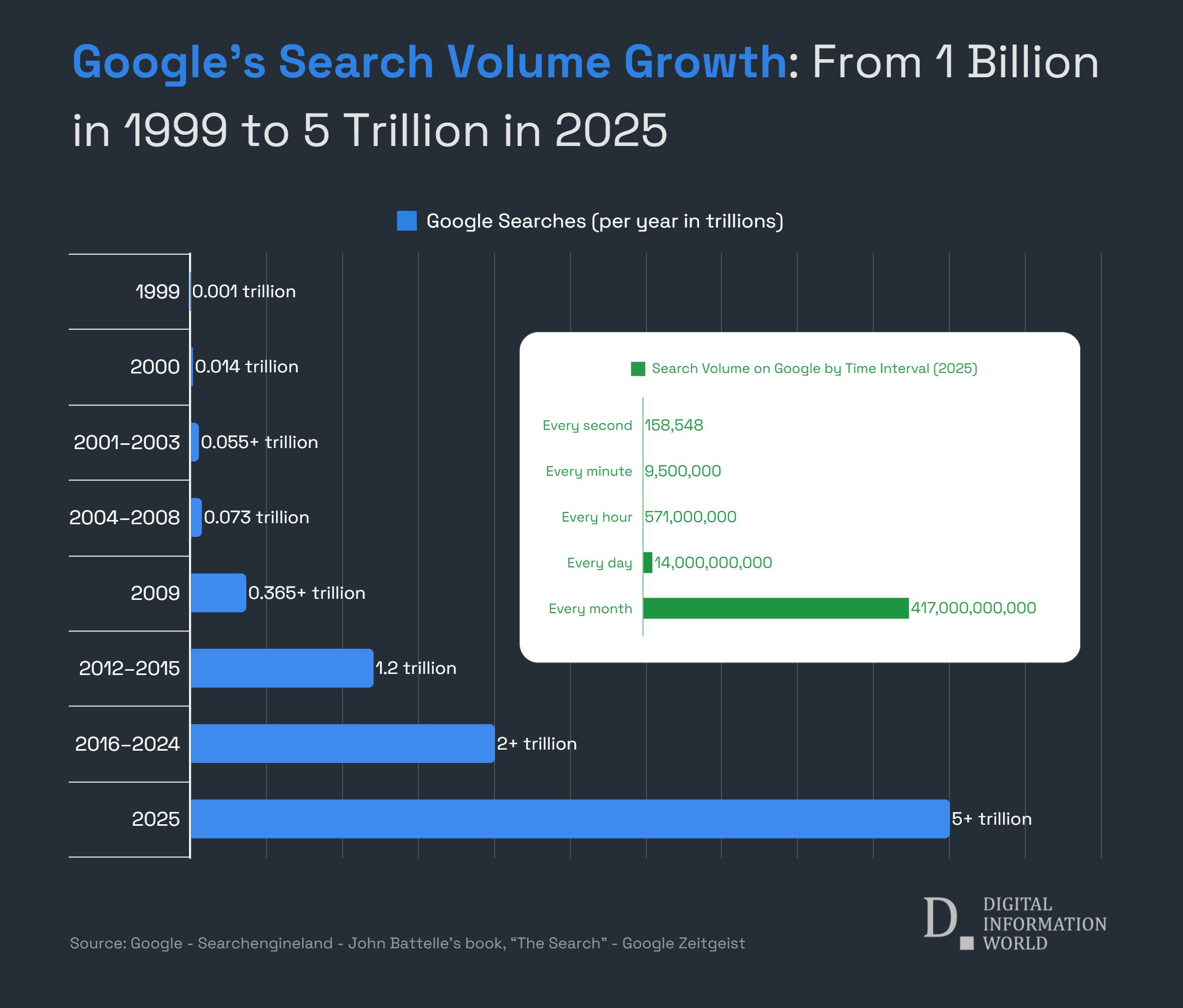

GOOG 搜尋量仍在成長...

儘管人們擔心人工智慧會接管搜索,但谷歌的年度搜尋量首次突破 5 兆。還有什麼更好的?商業查詢量成長較快。

搜尋變得更加精簡

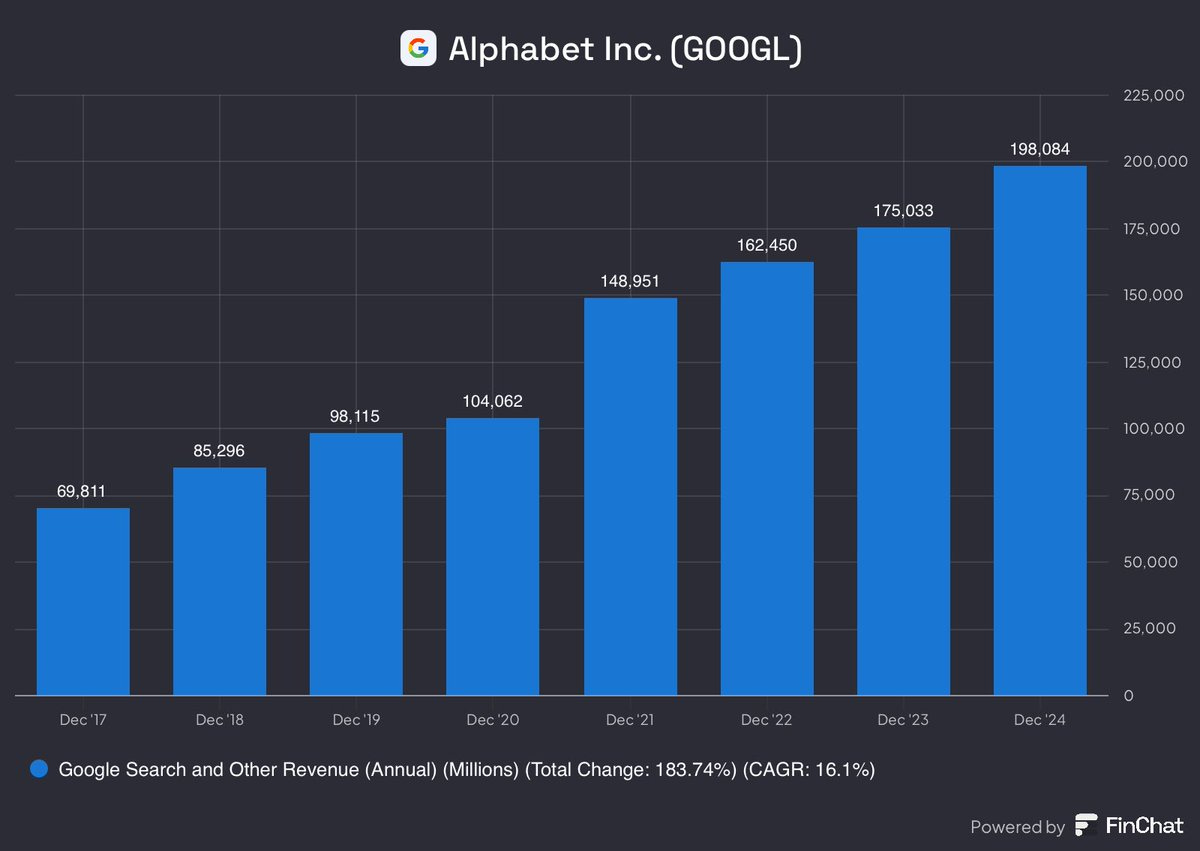

人們越來越多地使用人工智慧進行資訊和生產力相關的查詢,但 GOOG 仍然主導商業查詢。這意味著它現在可以向更多查詢中的更多人顯示更多廣告。

這就是搜尋收入保持成長並將保持強勁的原因:

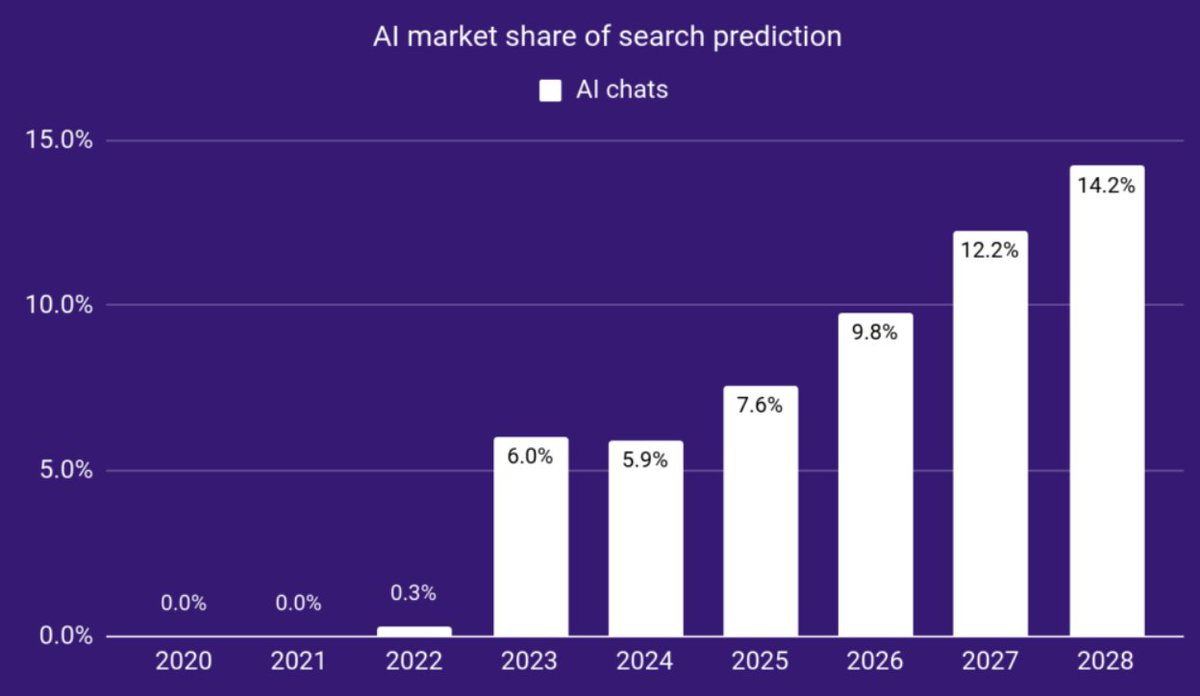

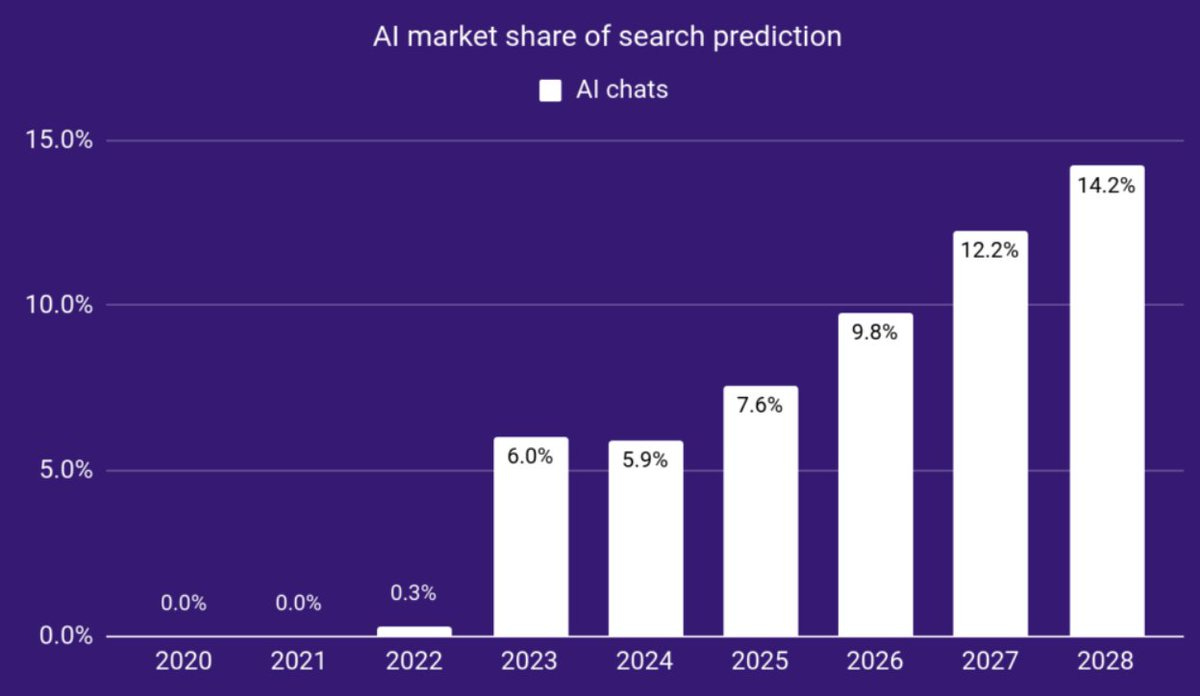

未來5年人工智慧在搜尋市場的佔有率不會超過20%。這適用於所有查詢。

人工智慧還需要很長時間才能接管商業查詢,而這才是谷歌真正的搖錢樹。因此我們可以輕鬆估算出未來5年搜尋收入的年增長率為10%。這將在 2030 年的收入達到 3,180 億美元。假設利潤率為30%,營收將接近1000億美元。如果以非常保守的 15 倍市盈率計算,業務將達到 1.5 兆美元。

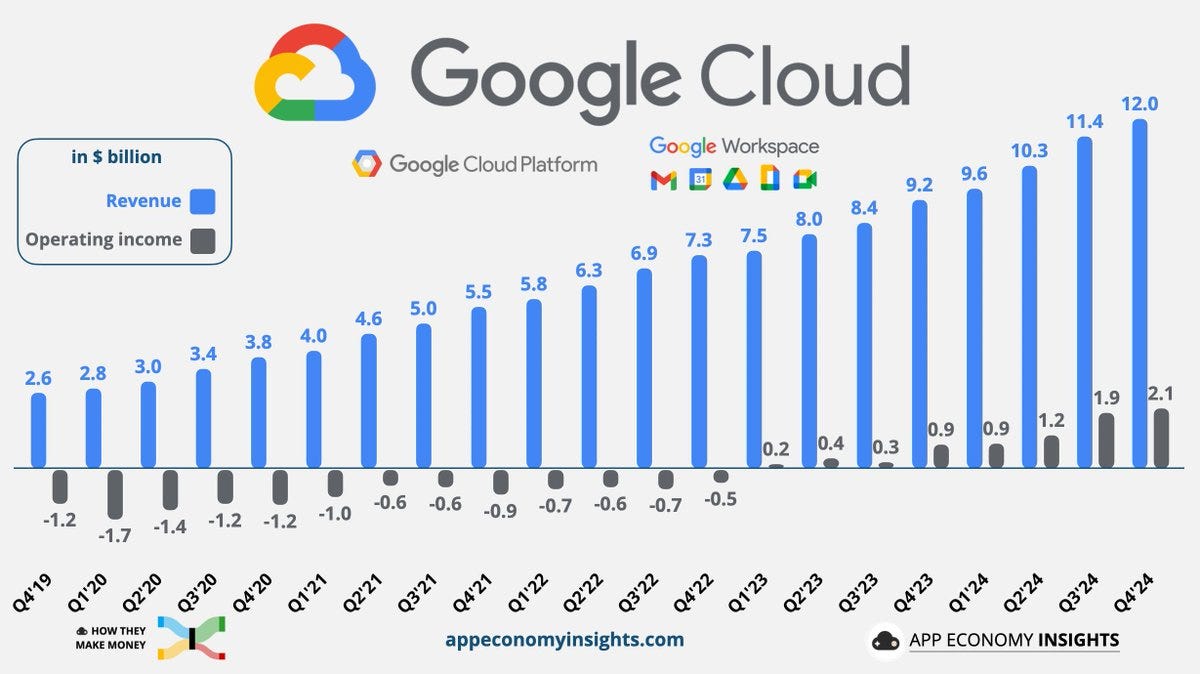

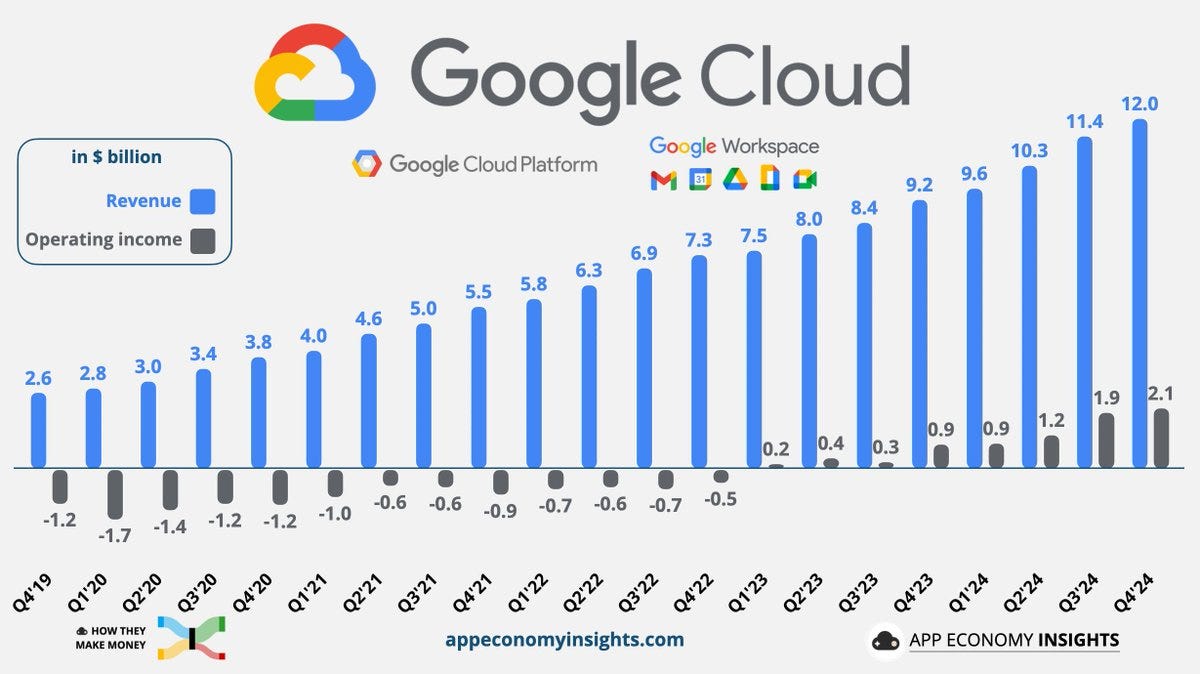

GOOG 也迅速擴展其雲端業務在過去 5 年裡,其雲端運算收入每年增長 35%,短期內沒有放緩的跡象。它的運行速度非常快,目前運行率僅為亞馬遜的 1/3。目前其運行速度為 480 億美元。即使我們假設年增長率僅 25%,到 2030 年其運行率也將達到 1500 億美元。以 1500 億美元的營運速度計算,假設淨利潤率為 35%,市盈率為 25 倍,這項業務本身的價值就高達 1.3 兆美元。

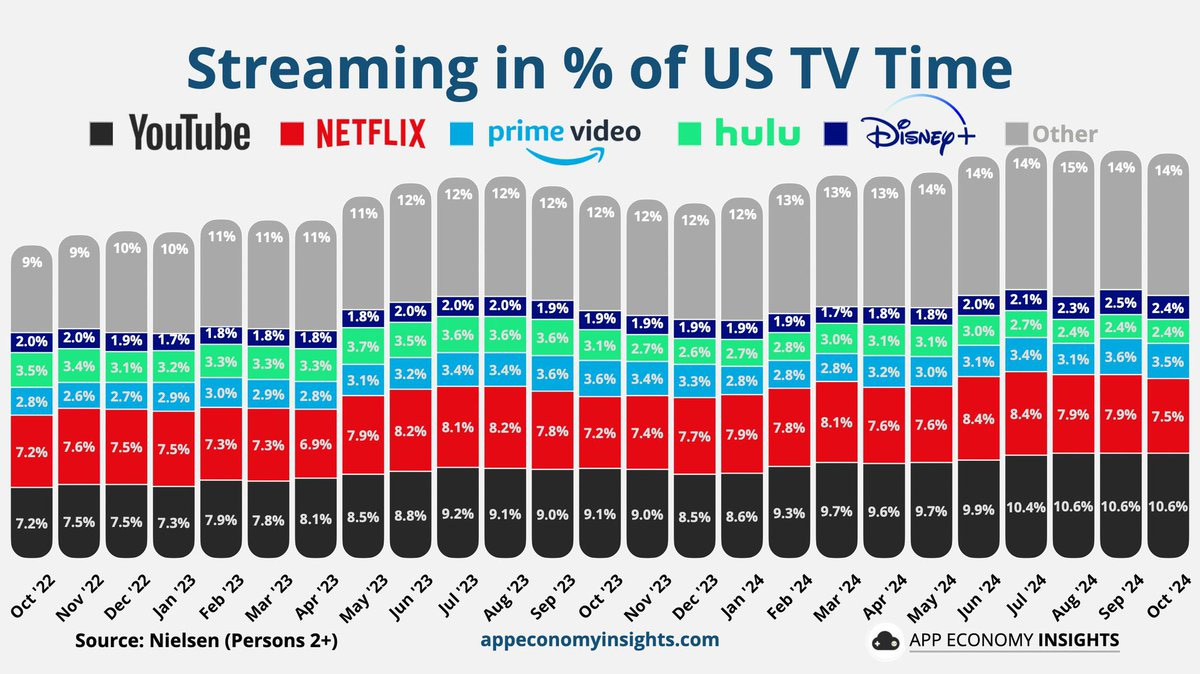

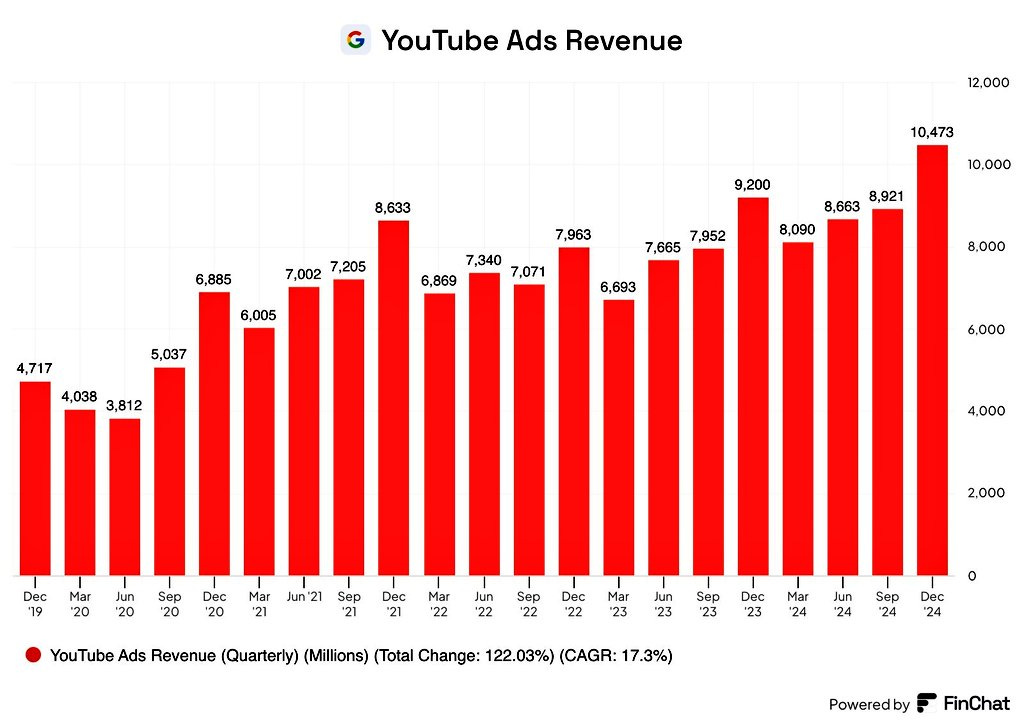

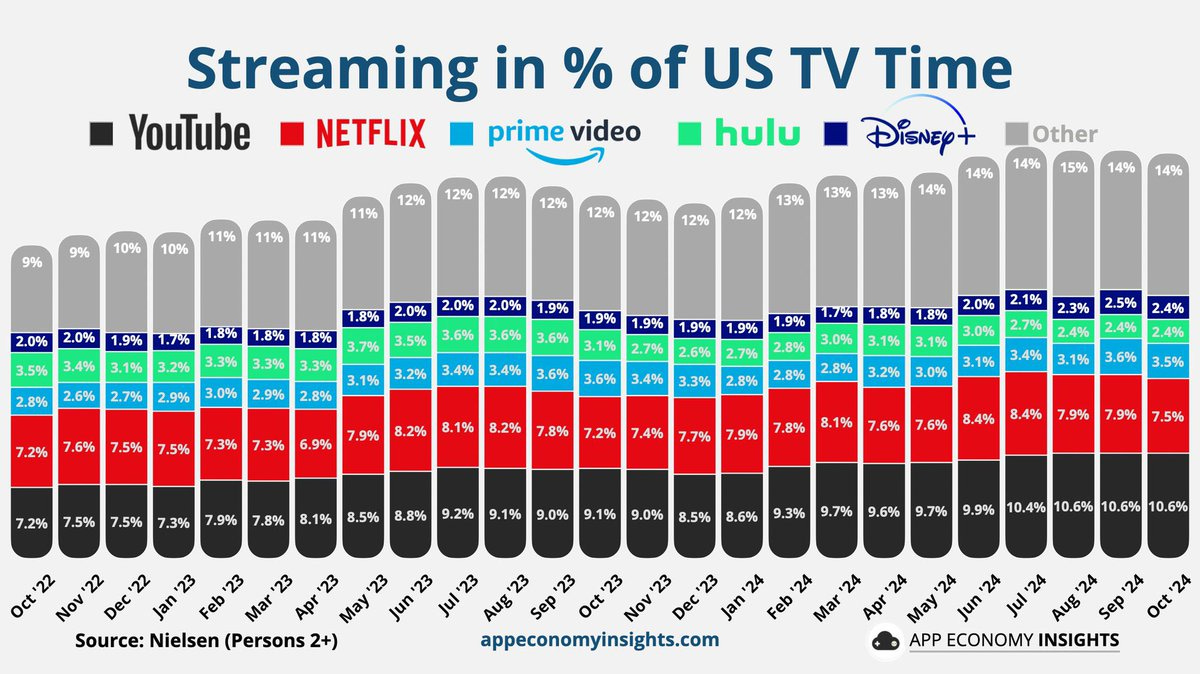

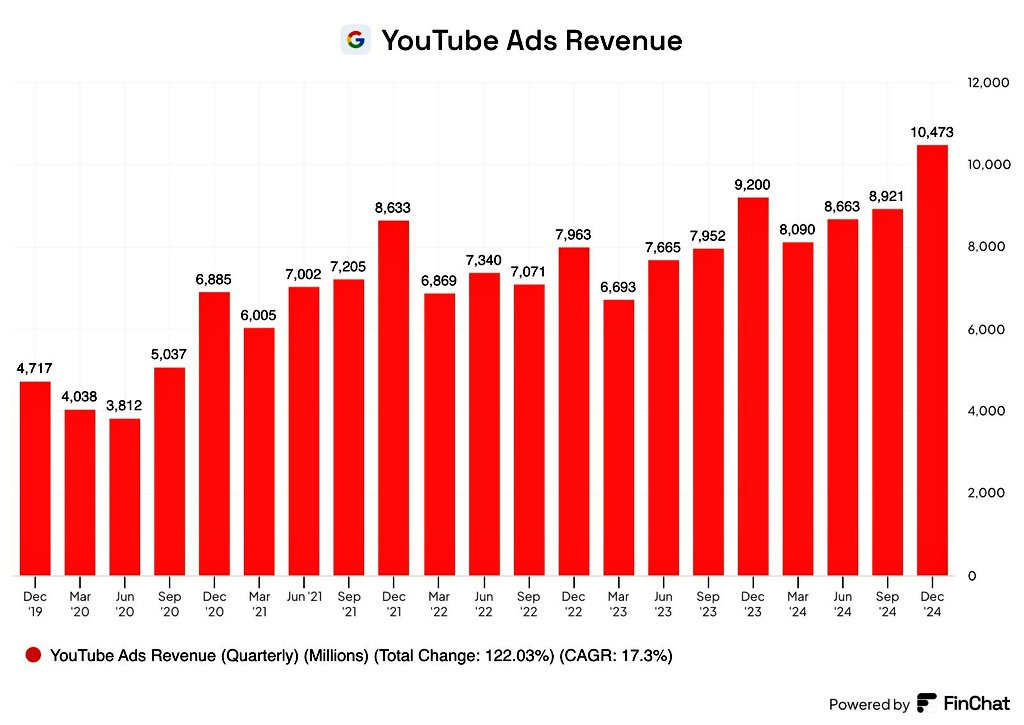

Youtube也大幅受到市場打折,去年該公司創造了 360 億美元的收入。相比之下,#NFLX 的收入為 390 億美元。Youtube 的收看時間份額比 NFLX 高,而且成長速度也會比它快。

未來 5 年 NFLX 的市場價格平均年收入成長率約為 13%。鑑於 Youtube 佔據了較高的時間份額,我們可以假設 Youtube 的年增長率為 15%,這使得 2030 財年的 Youtube 收入達到 720 億美元。

NFLX 的利潤率為 22%,假設同樣的利潤率將為我們帶來160億美元的淨收入。

以本益比25倍來算,你的生意價值4000億美元。

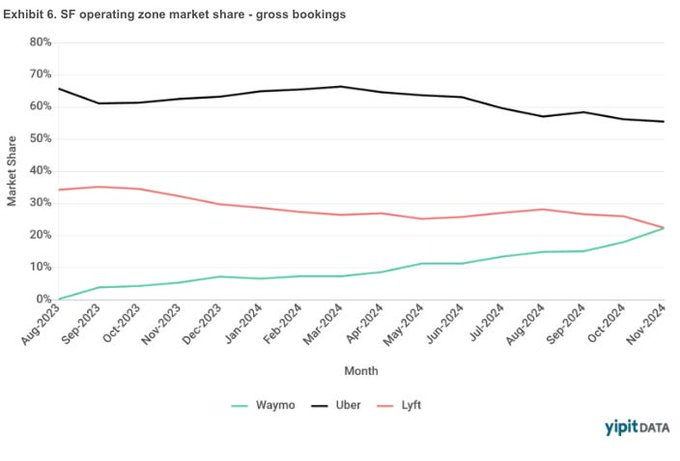

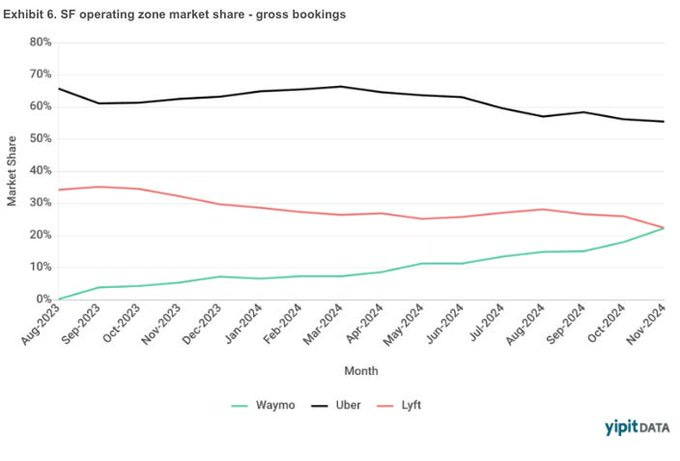

Waymo 怎麼樣呢?

近期每週的出行人次已突破20萬次。目前無法對其進行估值,但我們知道它將成為自動駕駛技術的重要提供者。但它正在其運營的市場上迅速搶佔 UBER 和 Lyft 的市場份額。即使未來 5 年內它的規模只有 UBER 的一半,考慮到 UBER 也會成長,我們也將看到一項價值 1000 億美元的業務。

整體而言到 2030 年,GOOGLE 業務規模將達到 3.6 兆美元。假設折現率為10%,它的價值應該為2.2兆美元,但目前它的價值只有2兆美元,即使按照非常保守的假設,並且由於人工智慧威脅導致搜尋業務的本益比非常低,我們的估值仍然被低估了 10%。無論如何,對於像 #GOOG 這樣的優秀企業來說,這都是一筆很棒的交易。

謝謝大叔

謝大叔持有最久的股票👍