Google Research 發表 TurboQuant 的語言模型殺死了記憶體?

看到「需求剩下六分之一」而恐慌拋售時

今天令我覺得無言,莫過於記憶體板塊出現的集體跳水。

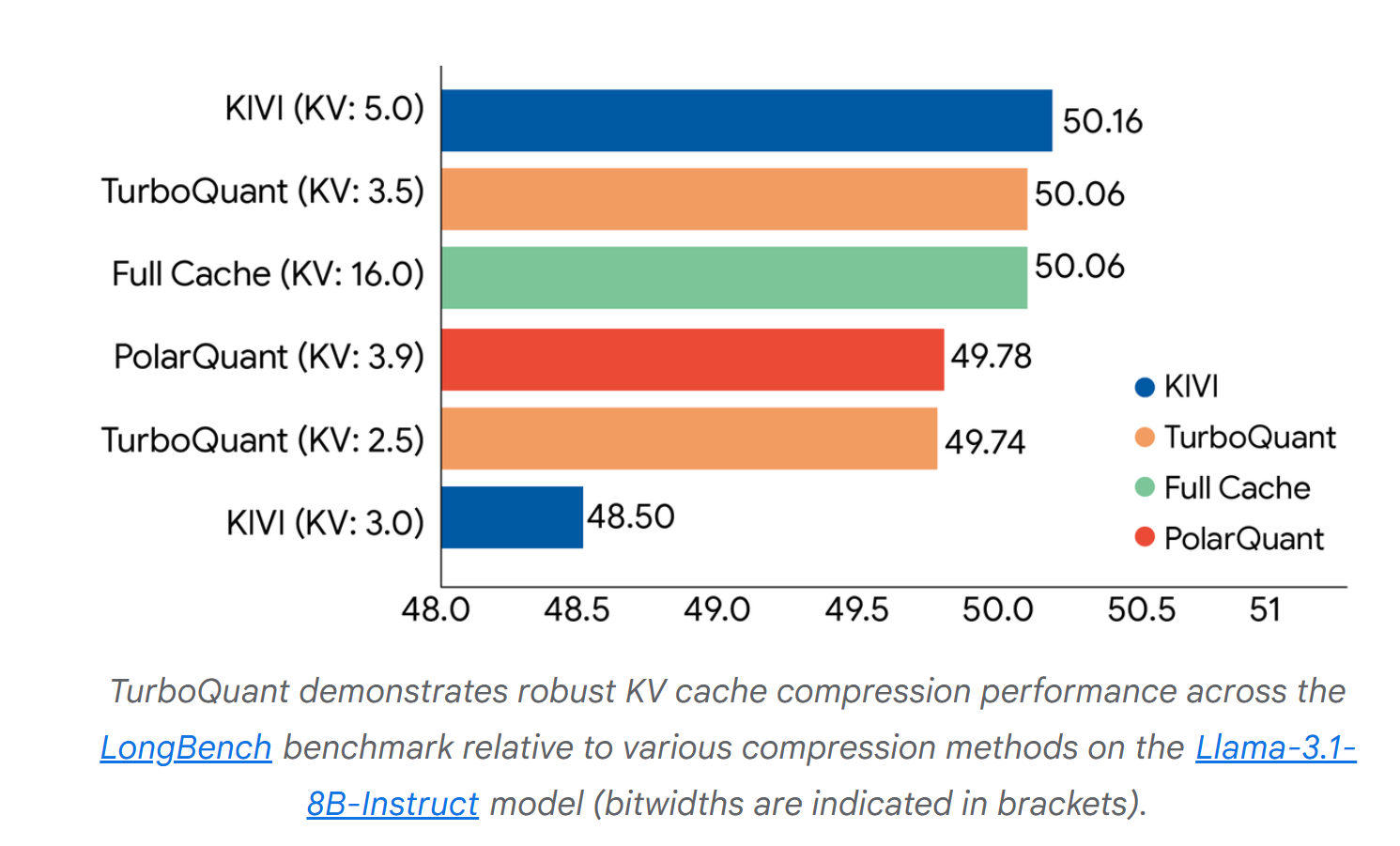

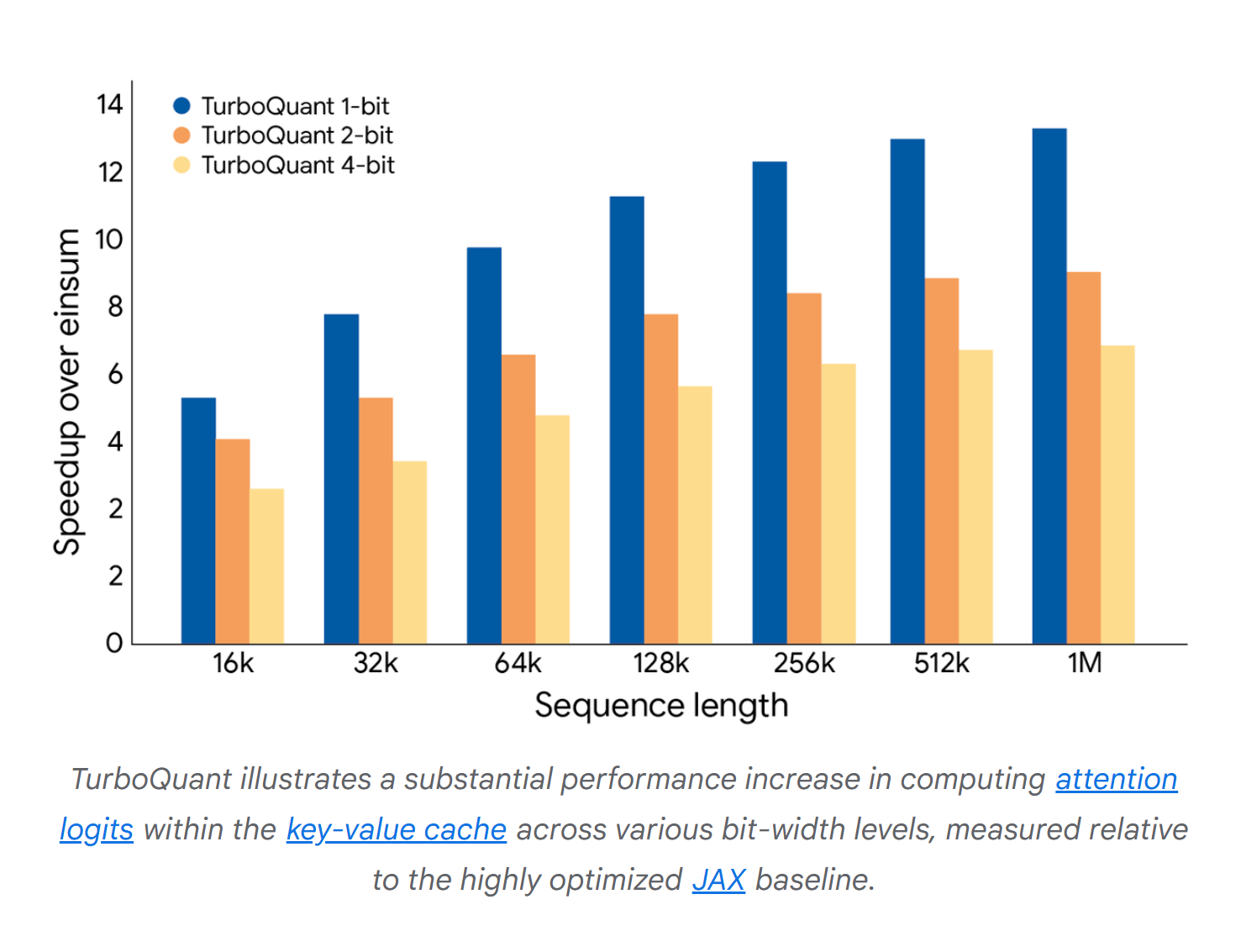

今天的導火線是 Google Research 發表了一項名為 TurboQuant 的大型語言模型(LLM)快取壓縮演算法。論文號稱能將 AI 推理時的快取記憶體(KV Cache)佔用縮小至少 6 倍,且達到「零精準度損失」。

Link:https://research.google/blog/turboquant-redefining-ai-efficiency-with-extreme-compression/?utm_source=twitter&utm_medium=social&utm_campaign=social_post&utm_content=gr-acct

市場哀嚎:「完了!原本需要 6 顆 HBM 的伺服器,現在只要 1 顆了!記憶體需求要崩盤了!」隨之而來的不理性拋售。

傑文斯悖論

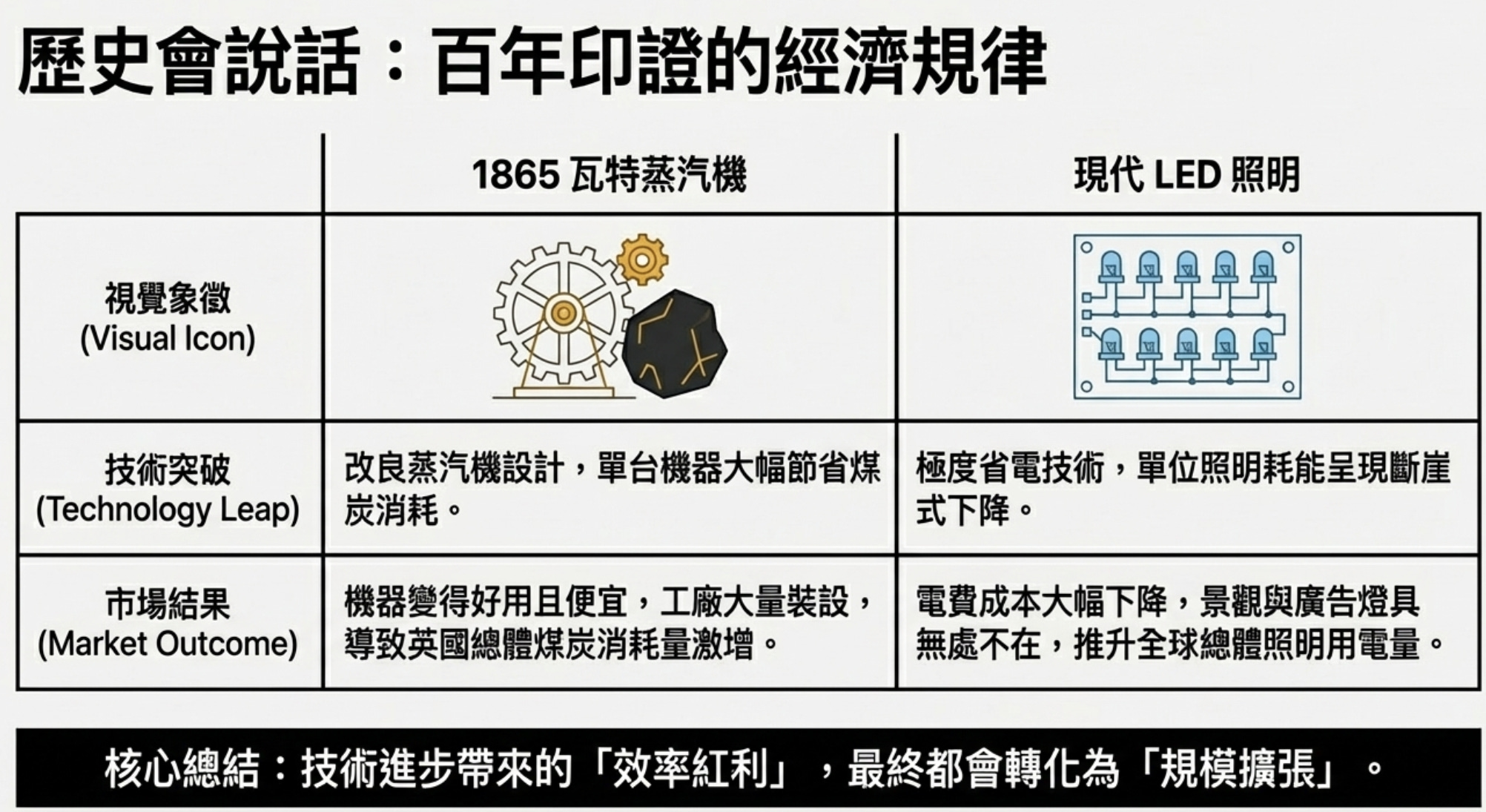

先科普:傑文斯悖論(Jevons Paradox),他是一種經濟學現象,指當技術進步提高資源的使用效率(即單位消耗減少)時,該資源的總消耗量反而不降反升。

經典案例

瓦特蒸汽機(1865年提出):經濟學家傑文斯觀察到,瓦特改良蒸汽機後雖然讓單台機器更省煤,但因為蒸汽機變得既好用又便宜,工廠大量裝設,反而導致英國整體的煤炭消耗量激增。

現代 LED 照明:LED 燈泡比傳統燈泡省電,理論上應減少用電。但因電費變便宜,人們開始在更多地方安裝燈具(如景觀照明、廣告牌),反而推升了總體照明用電量。

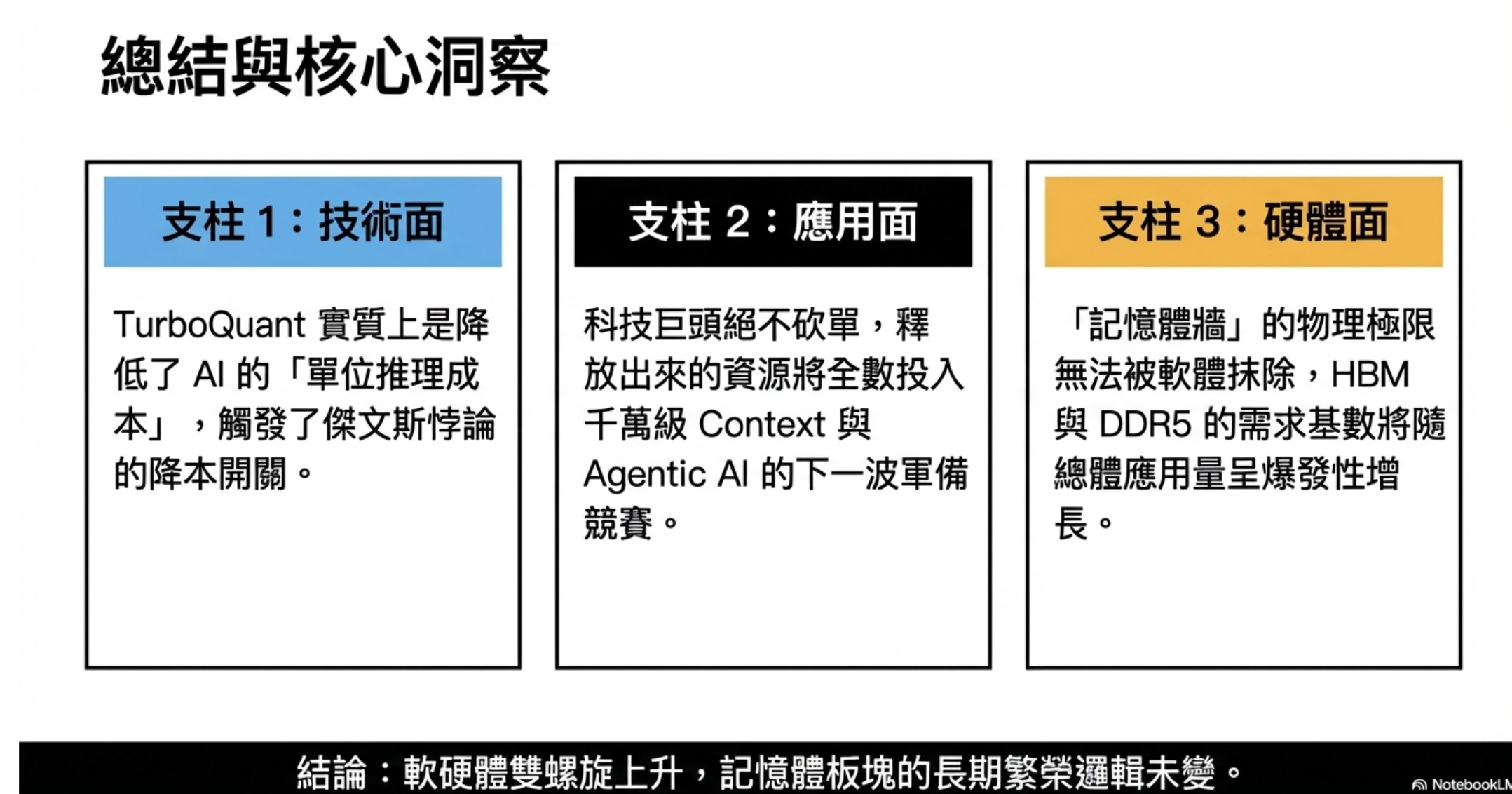

因此TurboQuant 把 KV Cache 縮小 6 倍,意味著 AI 伺服器的「單位運算成本大幅下降」。當推理成本暴降,企業才會大規模導入 AI。效率的提升從來不會消滅硬體需求,它只會「把餅做大」。

DeepSeek 事件也是「傑文斯悖論」案例!

當初 DeepSeek-V3 / R1 橫空出世時,DeepSeek 證明了他們可以用極少的算力(據傳僅用了大約 2000 張 H100),加上軟體優化(如 MoE 架構、FP8 混合精度訓練),就訓練出OpenAI o1 的頂級模型,

當初 DeepSeek 引發的輝達大跌,事後來看就是一次「預期錯殺」。回頭來看它沒有終結 AI 硬體的繁榮,反而因為降低 AI 的普及門檻,將 AI 產業推進到「下一次工業革命」。

所以無論是 DeepSeek 的模型壓縮,還是 Google TurboQuant 的快取壓縮,你能在全市場都在看空硬體拋售的時候,冷靜地思考邏輯。

巨頭的野心是「全都要,還要更大」

如果你是 Meta 的 Mark Zuckerberg,當底下的工程師興沖沖地跑來報告:「老闆,我們現在伺服器的記憶體空間多出了 6 倍!」

你覺得他們會下令:「太好了,那我們立刻打電話給 NVIDIA 和美光砍單,下半年的預算省下來」嗎?

不可能! 他們的反應會是立刻把這些釋放出來的空間吃乾抹淨:

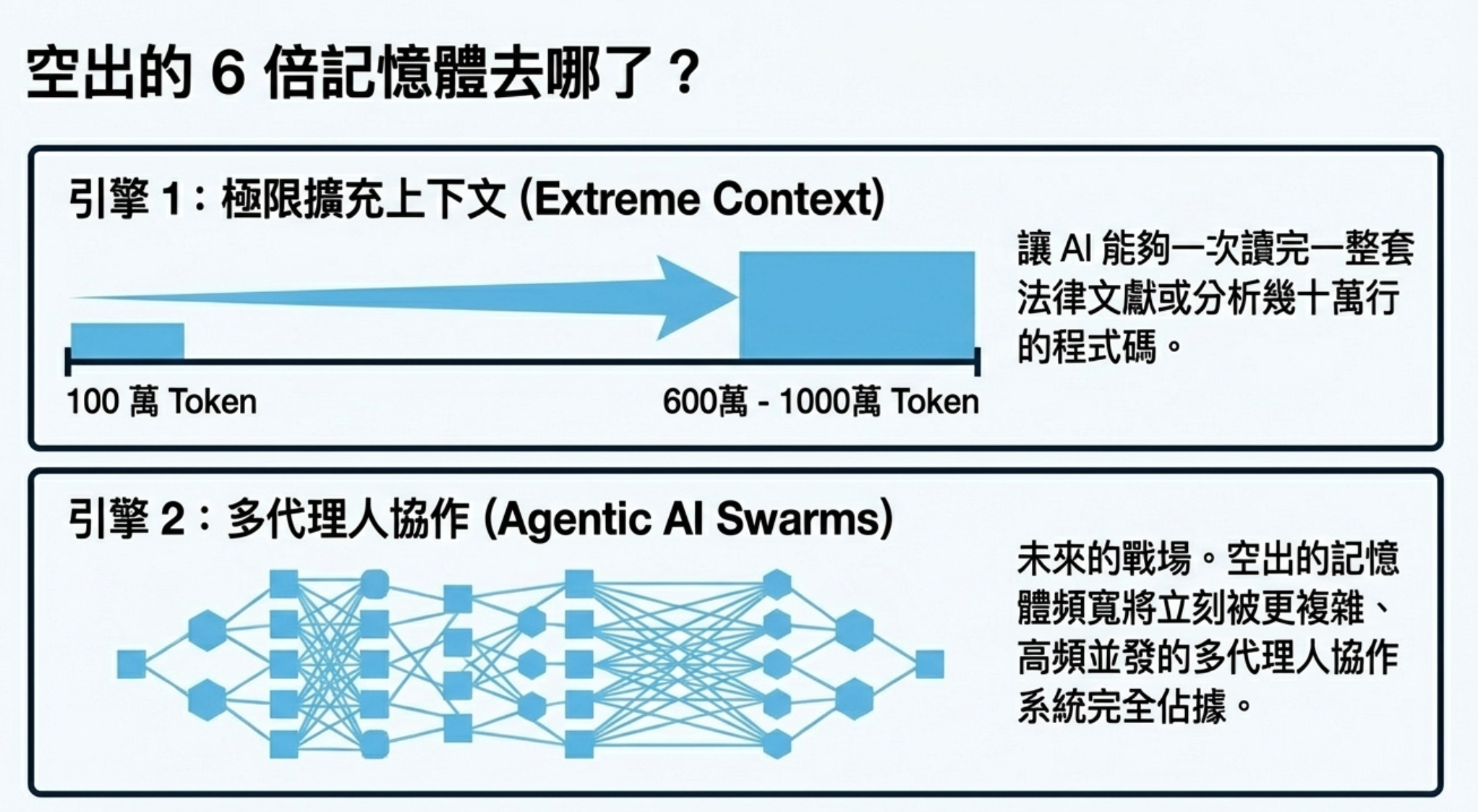

極限擴充上下文: 原本模型只能記住 100 萬個 Token,現在直接給我開到 600 萬甚至 1000 萬!讓 AI 可以一次讀完一整套法律文獻或幾十萬行的程式碼。

塞入更多的 AI Agent: 未來的戰場是 Agentic AI。空出來的記憶體頻寬,會立刻被更複雜的「多代理人協作系統」佔據。

無法被軟體跨越的「記憶體牆」

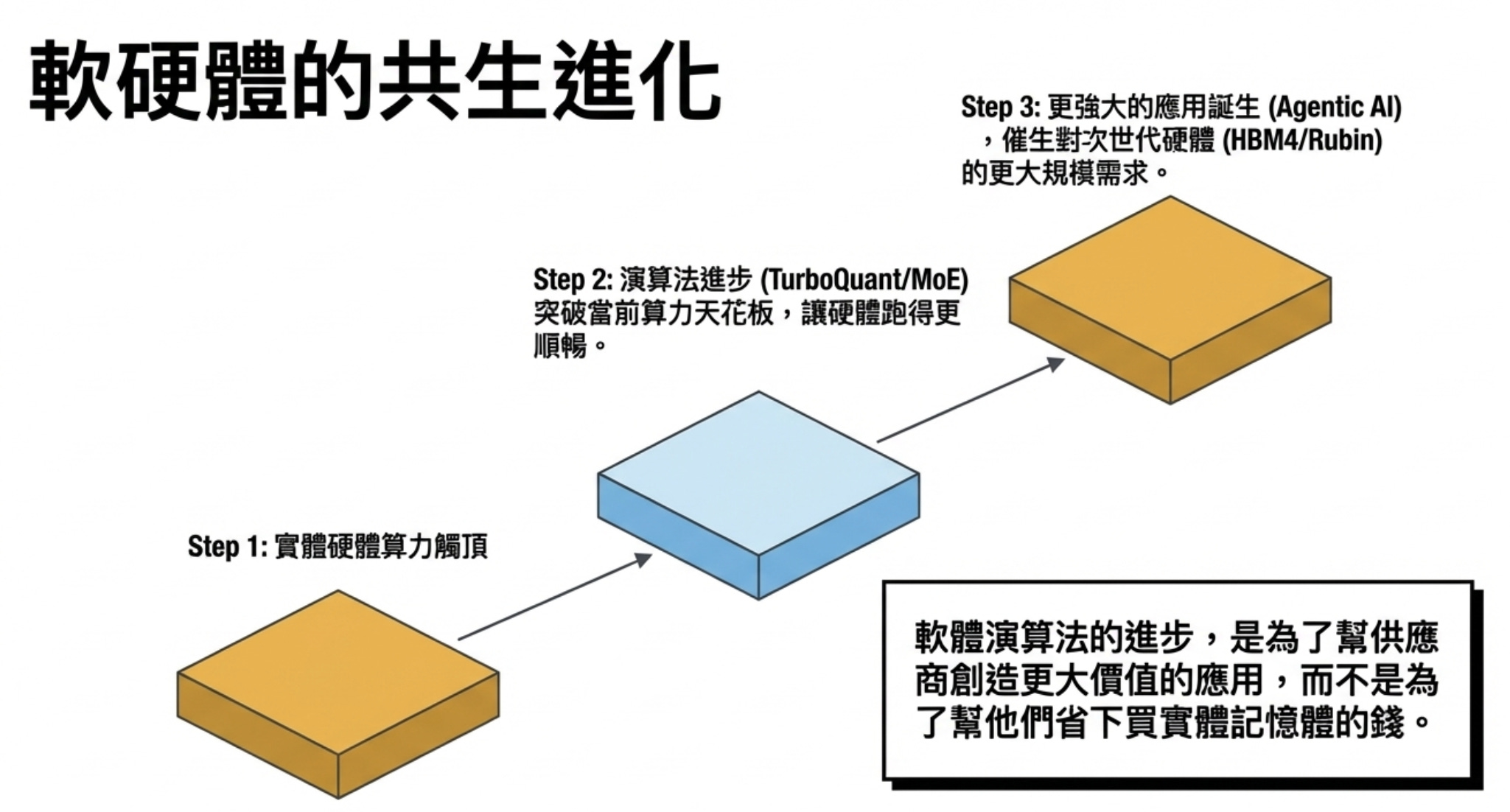

最重要的是TurboQuant 是「軟體演算法」,它優化了資料儲存的格式。但是AI 晶片運算的物理瓶頸,依然卡在「記憶體牆」上—也就是資料傳輸的實體頻寬與速度。不管你把資料壓縮得多小,NVIDIA 接下來的 Rubin 架構,甚至未來的超級晶片,依然需要最頂尖的 HBM4 和極高容量的 DDR5 來餵養資料。軟體演算法的進步,是為了讓硬體跑得更順暢,而不是為了幫供應商省下買實體記憶體的錢。

投資的本質就是看透事物背後的運作邏輯,然後耐心等待市場犯錯。

大叔免責聲明 | Uncle’s Disclaimer

本文僅為個人研究筆記與產業觀察分享,所有內容僅供學習與資訊交流之用,不構成任何形式的投資建議、投資招攬或買賣推薦。

文中提及的公司、產業與技術分析僅代表作者在發文當下的個人觀點,可能隨市場環境、資訊更新或研究進展而調整。投資市場充滿不確定性,任何投資決策都應基於讀者自身的財務狀況、風險承受能力與獨立研究判斷。

請記住投資有風險,入市需謹慎。

This article represents the personal research notes and industry observations of the author (“Uncle”). All content is provided for informational and educational purposes only and should not be interpreted as investment advice, financial advice, or a recommendation to buy or sell any securities.

The companies, industries, and technologies discussed in this article reflect the author’s personal opinions at the time of publication and may change without notice as new information becomes available or market conditions evolve.

Investing involves significant risk, including the potential loss of principal. Readers should conduct their own independent research and consider their individual financial circumstances and risk tolerance before making any investment decisions.

There is no holy grail in the market — only discipline.

謝謝大叔辛苦了

謝謝大叔

投資的本質就是看透事物背後的運作邏輯,然後耐心等待市場犯錯。