#GRAB | Grab 2025 年第四季財報亮點

營收不如預期,解讀 Stash 收購案與 5 億美元回購的訊號

Grab 現在可以說是從流量平台轉型成為現金流機器。當然大家都看到了 $9.06 億 vs $9.4 億的營收 Miss,但大叔認為這三件事更具有意義。

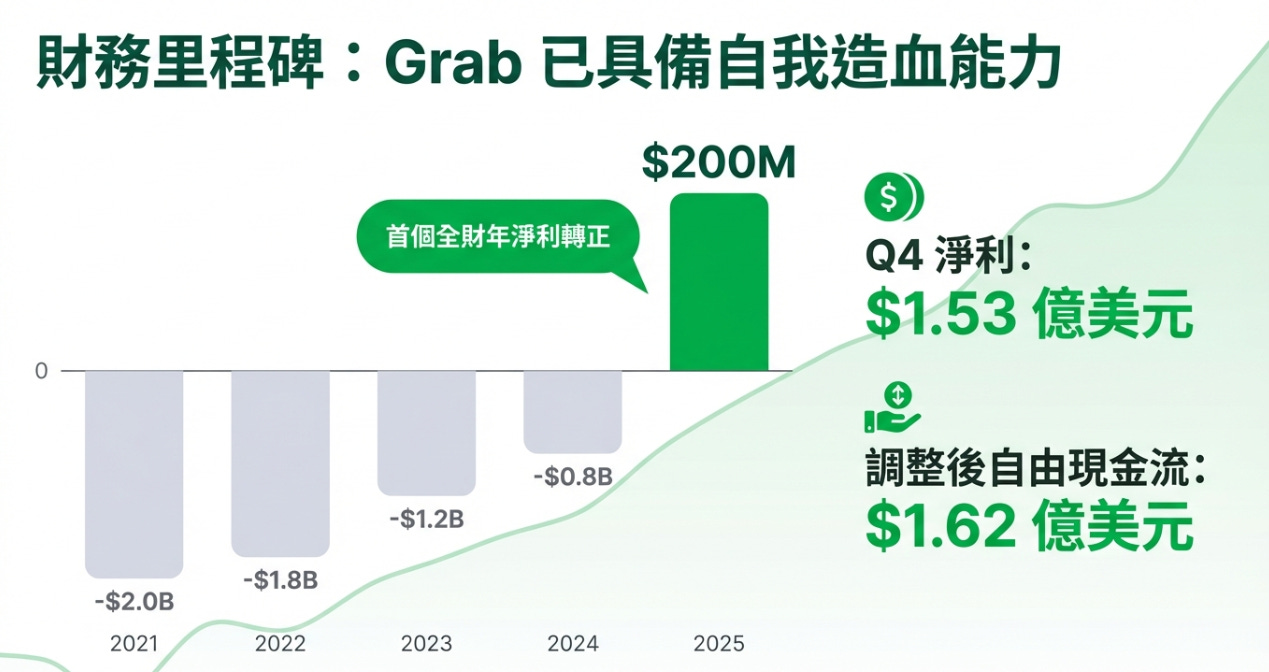

全年淨利轉正

季度淨利 1.53 億美元,更關鍵的是 Full-Year Net Profit 首次為正。這代表補貼正式結束,用戶規模已經足夠大,單位經濟模型跑順。

5 億美元回購

在東南亞科技公司中,回購極為罕見。管理層在說我們的現金流已經穩定到可以開始資本優化。

收購 Stash 的野心在金融

GrabFin 的真正野心在於支付、小額貸款、保險、財富管理。

當然營收增速放緩是個警訊,對於營收增速 20% 左右,很多成長股投資人會失望。但對平台型公司來說20% 穩定增長再加上利潤率改善,這比 40% 成長 + 大幅虧損要健康得多。大叔認為Grab 已經進入全年淨利轉正,這是一個很大的轉變,已經不是「燒錢買成長」。

所以大叔判斷現在的 Grab 正在經歷類似 Uber 在 2023-2024 年的路。營收增速放緩至 20% 左右,但利潤率的擴張將成為股價的驅動力。Stash 的收購雖然短期內看不出綜效,但長期來看是 Grab 提升用戶終身價值 (LTV) 和 ARPU (每用戶平均收入) 的關鍵。

#GRAB | Grab 2025 年第四季財報亮點

核心財務數據

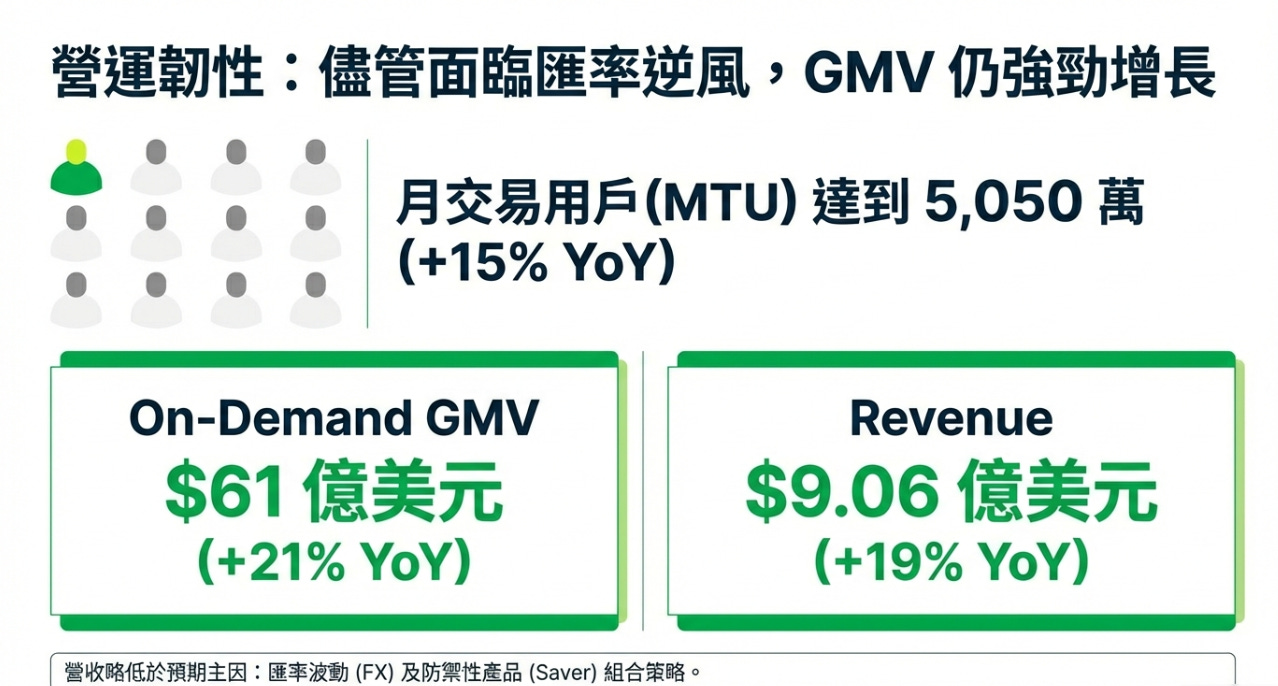

營收 (Revenue):9.06 億美元 (🔴 Miss 預期 9.41 億) — 年增 19%。

營收 Miss 的主要原因可能來自於外匯逆風(東南亞貨幣對美元貶值)以及為了應對競爭(如 GoTo, TikTok Shop)而進行的激勵措施優化。雖然增長放緩,但 19% 仍屬於健康區間。

按需 GMV (On-Demand GMV):61 億美元 — 年增 21%。

GMV 增速 (21%) 高於營收增速 (19%),變現率 (Take Rate) 略有下降,或者是因為較低變現率的業務(如平價外送 Saver)佔比提升。

季度利潤 (Profit for the period):1.53 億美元。

這是 Grab 第一個獲利的全年。Grab 不再需要依賴外部融資來生存,它已經具備了自我造血能力。

集團平均交易用戶數 (MTU):5,050 萬;年成長 15%

調整後 EBITDA:1.48 億美元 —年增 54%。

獲利增速遠超營收增速,證明了成本控制和效率提升。

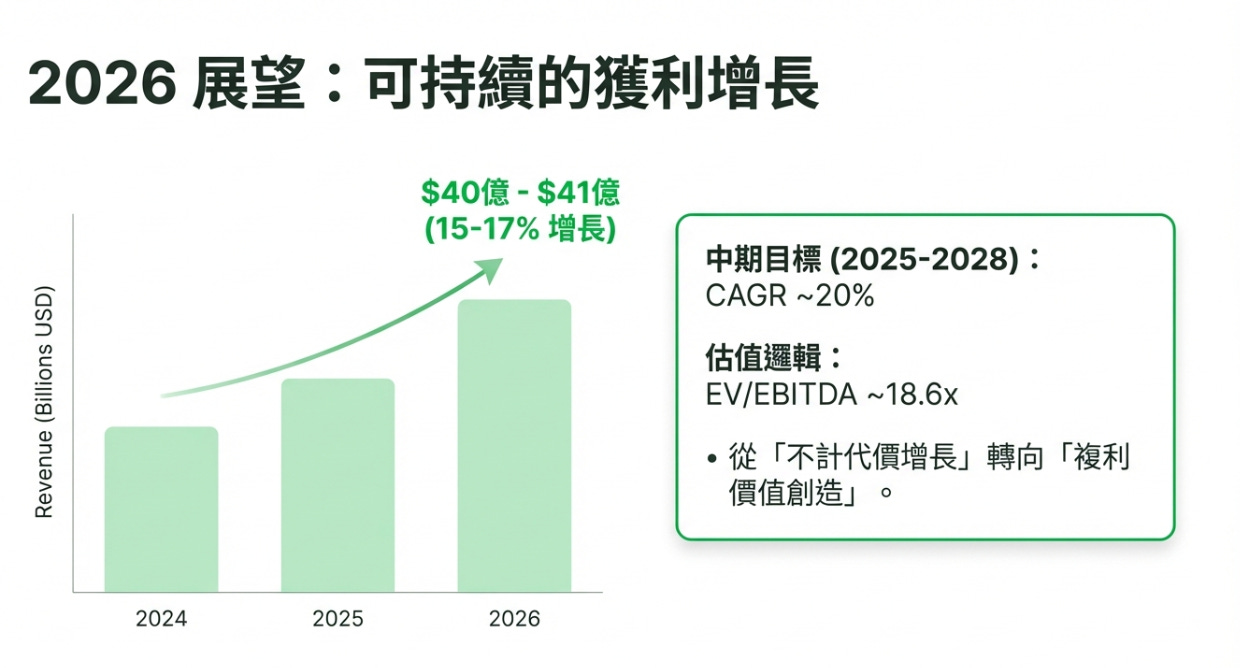

2026 年指引與中期目標

2026 全年營收指引:40.4 億 - 41 億美元 (🔴 Miss 預期 41.3 億)。

市場原本期待更高的成長。這個指引暗示 2026 年的成長率將維持在 15%-17% 左右,低於過去幾年的爆發式增長。

中期目標 (2025-2028):營收 CAGR 約 20%。

Grab 認為通過產品創新(如 Digibank, Stash 整合)和市場滲透,能維持 20% 的複利增長。

重大事件

收購 Stash Financial:估值 4.25 億美元。

股票回購:5 億美元。對於一家市值約 200 多億的公司,這相當於回購約 2% 的流通股。

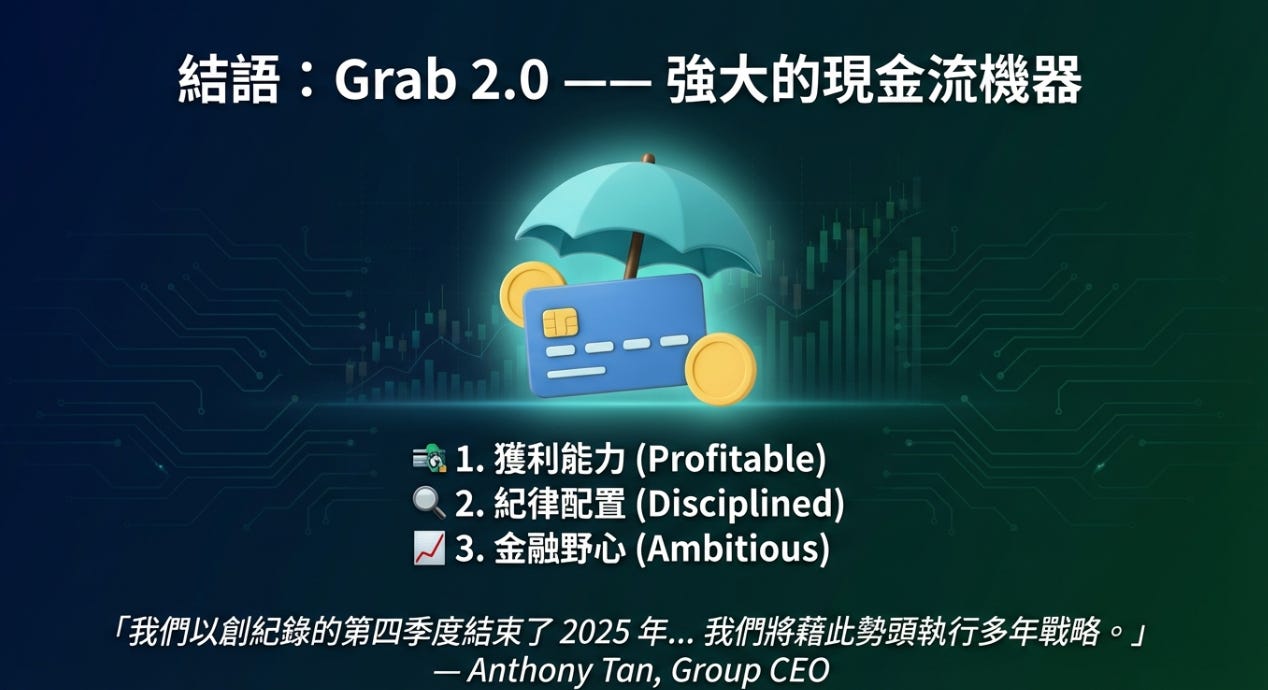

Grab 集團 CEO Anthony Tan 評論:

“We exited 2025 with a record fourth quarter, delivering our first full year of net profit and crossing 50 million Monthly Transacting Users... We will build on this momentum by executing on a multi-year strategy...”

(「我們以創紀錄的第四季度結束了 2025 年,實現了首個全財年淨利,月交易用戶突破 5,000 萬... 我們將藉此勢頭執行多年戰略...」)

Grab 的優勢

1. 核心業務 (Mobility & Deliveries)

Grab 的核心業務已經形成了強大的雙頭壟斷(與 GoTo)。

Mobility 出行:隨著旅遊業復甦(特別是中國遊客重返東南亞),出行業務是現金牛。MTU 增長 15% 達到 5,050 萬,顯示用戶黏性極強。Grab 正在推動更高利潤的服務(如 GrabShare, Premium)。

Deliveries 外送:面臨 TikTok 的潛在威脅,Grab 聰明地推出了 “Saver” (省錢版) 服務。雖然這拉低了客單價,但擴大了用戶基數 (TAM),守住了市佔率。營收 Miss 的部分原因可能就是 Saver 產品佔比提升導致的變現率稀釋。

2. 金融服務 (Fintech)

為什麼買 Stash?這是一家美國的微型投資平台。

東南亞的投資痛點:東南亞中產階級渴望投資美股(Apple, Tesla, NVIDIA),但缺乏低門檻的渠道。

Grab 的算盤:通過收購 Stash,Grab 獲得了成熟的 小額投資技術。Grab 不需要從頭開發,直接將 Stash 的功能嵌入 Grab App。

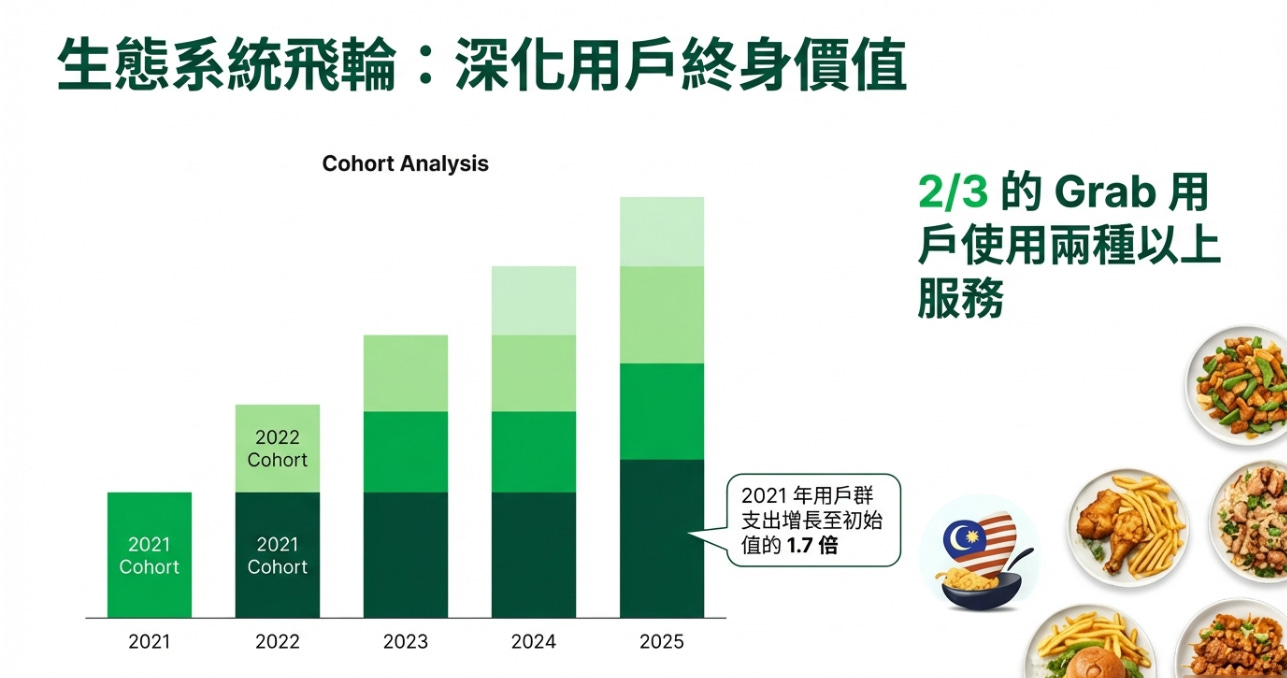

生態閉環:用戶在 Grab 賺錢(司機)、花錢(外送)、存錢(Digibank),現在還可以 投資。這將極大提升用戶的資金留存率,將 Grab 錢包變成用戶的主力銀行帳戶。

交易結構:首付一半,剩下三年付清。這是一種保護機制,確保 Stash 團隊在過渡期內不會跑掉,還能協助技術轉移。

Stash 的目標客群非常明確:金融新手、中低收入戶以及希望通過「零錢」開始累積財富的用戶。

Stash 的優勢 (Strengths)

獨特的「消費即投資」模式 (Stock-Back® Card)

當用戶使用 Stash 的簽帳金融卡 (Debit Card) 消費時,獲得的不是現金回饋 (Cash Back),而是該商家的股票 (Stock-Back)。例如:你去星巴克買咖啡,Stash 就會回饋你星巴克的零股;如果你去的商家沒有上市(如在地小店),則回饋多元化的 ETF。

用戶不再覺得花錢是資產流失,而是投資的一部分提高了用戶黏性和卡片的使用率,這正是 Grab 這種 Superapp 最想要的—將支付與投資無縫結合。

弱弱問一句,那我想買NVDA 股票,應該不會要我去買GPU吧。

極低的入門門檻 (Fractional Shares)

Stash 是最早推廣零股交易 (Fractional Shares) 的平台之一。用戶只需要 $5 美元 甚至更少,就能購買亞馬遜或 Google 等高價股。這打破了一股幾百美元的心理和資金門檻,非常適合資金有限的年輕族群。

強大的遊戲化與教育內容 (Gamification & Education)

Stash 不只提供交易,還提供大量的理財教育內容(Stash Learn)。它的介面設計不像嚴肅的交易終端機,更像是一個遊戲或社交軟體。它成功地將「複雜的金融術語」轉化為「生活化的主題」。例如,它不直接賣「綠色能源 ETF」,而是包裝成「Clean & Green」的主題投資,讓小白用戶能憑直覺選股。

自動化投資生態 (Auto-Stash)

提供「Smart Portfolio」(智慧投顧)和「Round-Ups」(消費零頭自動投資)。這是「設定後忘記 (Set-and-Forget)」的懶人投資法。對於缺乏紀律或時間研究股票的用戶來說,這是累積資產最有效的方式。

Stash 的劣勢 (Weaknesses)

對小額投資人來說,「費用比率」極高 (High Fee Drag),Stash 採用月費訂閱制(通常是 $3/月 或 $9/月),而非按交易收費。對於資產規模小於 5,000 美元的用戶,Stash 的成本結構其實並不划算。

交易執行限制

Stash 設有特定的交易窗口 (Trading Windows),你的訂單可能不會即時成交,而是會在每天的特定幾個時段統一成交。用戶無法精準控制買賣價格(沒有限價單、止損單等高級功能)。在市場劇烈波動時,用戶可能會因為延遲成交而遭受損失。

無期權 (Options) 交易、無保證金 (Margin) 交易、缺乏技術分析工具(如 K 線圖、MACD 等)。一旦用戶從「小白」進化為「中階投資者」,他們往往會覺得 Stash 功能不足而轉向其他券商。

資產選擇受限 (Curated Asset Selection)

你不能在 Stash 上買到美股市場上的所有股票。Stash 會預先篩選它認為「適合長期投資」的股票和 ETF。雖然這保護了新手不亂買垃圾股 (Penny Stocks),但也限制了自由度。所以買不到紅貓跟聖獸。

如果在 Grab 角度看,Stash 的劣勢(功能簡單、交易限制)反而變成了優勢,Grab 的用戶不需要複雜的 K 線圖,他們需要的是「點外賣剩下的零錢能自動變成股票」。

再來Grab 喜歡穩定現金流。Stash 的訂閱制雖然對小用戶不友善,但對企業來說是穩定的 ARR (年度經常性收入)。Stock-Back 技術可以將這套技術移植到 GrabPay 或 Grab 聯名卡上,讓東南亞用戶在搭車、叫餐時獲得美股回饋,這將是強大的行銷武器。

3. 資本配置

通常科技成長股不會回購股票,因為他們認為把錢投資在業務上回報更高。Grab 宣布回購,也許代表了兩個訊號:

股價被低估:管理層認為目前股價低於內在價值。

現金流充沛:調整後自由現金流 (Adj FCF) 達到 2.9 億美元,且預期 2026 年會更多。公司有能力一邊投資(買 Stash),一邊回饋股東。

風險與擔憂

營收成長放緩:

20% 的 CAGR 目標雖然不錯,但對於習慣了 50%+ 成長的投資人來說,Grab 已經變成了「價值成長股」。如果 2026 年連 15% 都達不到,估值倍數將面臨壓縮。

Stash 的整合風險:

跨境併購失敗率極高。Stash 是美國產品,能否適應東南亞分散的監管環境(印尼、新加坡、越南法規都不同)是一個巨大的問號。

競爭格局惡化:

TikTok 在東南亞電商的成功讓所有人警惕。如果 TikTok 決定補貼進入外送市場,Grab 的利潤率將瞬間蒸發。

估值分析

市場現在對 Grab 的定價邏輯發生了衝突是市場正在重新定價GRAB這間公司,他的成長放緩已經不是高速成長股,但是他轉虧為盈對於一個企業來說是實質重要。

財報現實:Q4 營收 Miss(匯率與競爭導致),2026 指引略低於預期。「成長放緩恐慌」,導致股價在 2/12 大跌 7%。

基本面支撐:全年首度獲利、5 億美元回購、Stash 收購案。這些是成熟企業的標誌。

企業價值 (EV) 與倍數分析

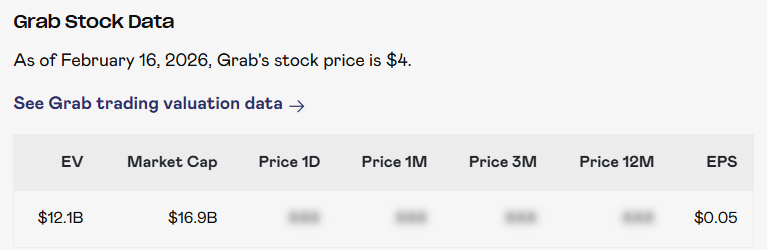

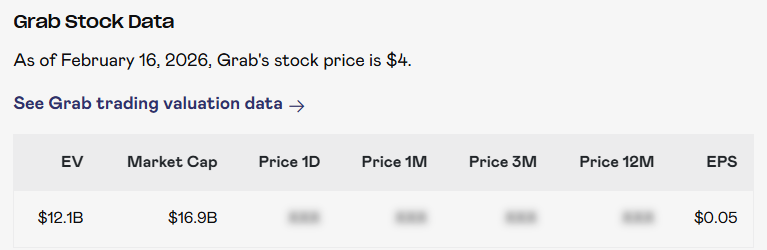

市值 (Market Cap):168.88 億美元。

(淨現金 (Net Cash):54.0 億美元 (現金部位極度充沛,佔市值 32%)。

企業價值 (EV):121億美元。

2026 預估數據:

營收:41 億美元。

調整後 EBITDA:6.5 億美元 (保守估計)。

倍數:

EV/Revenue:121 / 41 = 2.95x。

EV/EBITDA:121 / 6.5 = 18.61x。

股價在 $4.00,EV/EBITDA 僅為 18.6 倍。對於一家年成長 20% 且擁有壟斷地位的互聯網公司,PEG Ratio (18.6/ 20) 低於 0.93。這個價位看起來很香。

DCF 分析 (現金流折現)

自由現金流 (FCF) 預測:

2025 全年 Adj FCF 為 2.9 億美元。

假設 2026 年 FCF 成長至 4.5 億美元 (利潤轉化率提升)。

關鍵假設:

成長階段 (5年):20% 複合成長。

WACC:10%。

終端成長率:3.5%。

每股內在價值:

悲觀情境 (競爭加劇,WACC 升至 11%):$3.65 - $3.80。 即使在風險升高的情況下,高達 54 億美元的淨現金提供了極強的保護。

基準情境 (維持 20% 成長,WACC 10%):$4.05 - $4.50。 目前的股價 $4.00 幾乎完全貼合 DCF 模型的公允價值。考慮到 5 億美元回購的支撐,股價具有上漲空間。

樂觀情境 (Fintech 爆發,市場給予 25x 估值):$5.50 - $6.00+。 如果 Stash 整合順利,且市場重新給予 Fintech 業務更高的倍數,股價將脫離純 DCF 邏輯,轉向本益比 (PE) 擴張邏輯。

$4.00 的價格提供了極佳的安全邊際。下檔空間有限,上檔空間開放。

大叔的想法

Grab 的故事沒有變壞只是變慢了。獲利能力提升和回購計畫是實打實的利多。5 億美元回購相當於市值的 3%。所以長期來說這家公司的確正在變得更強壯。

觀察重點:

Stash 的後續:雖然還沒完成,但市場會關注管理層如何整合這個美國資產。

回購進度:如果公司在 $4.00 積極執行回購,股價有機會迎來上漲。

當然Grab 正在經歷 「轉大人」 的陣痛。市場因為營收 Miss 懲罰它,但忽略了它已經是一台賺錢機器。

大叔備忘錄

Grab 已經長大了。它不再是那個只會發優惠券的叫車軟體。當一家公司開始穩定賺錢、主動回購,同時擴張金融版圖,它的估值邏輯就會轉向。

Grab 把交通 + 外送的流量入口轉化成支付 + 投資 + 理財的金融平台。如果說過去是用補貼買用戶,現在是用金融產品榨出 LTV。成長放緩不可怕。真正可怕的是沒有利潤。而 Grab,現在有了。

Grab 不再需要證明自己能長大。它現在要證明自己能變更強大。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

看完大叔的分析,對 Stash 的業務輪廓確實更清晰了一些。關於東南亞貨幣,我的理解是當地貨幣普遍強勢,其實是推高了美元計價的財報才合理,但不太肯定當中計算是否有別的因素存在。

另外Tiktok 外賣業務只在菲律賓跟Grab 外賣兢爭,目前市場發展得極快,兩者都正在享受高速增張。

謝謝大叔分享🙏