#IONQ 2025 Q4 財報深度解剖

33億美元現金與併購鑄造的國家級護城河,全球首家營收破億美元量子巨頭

IonQ #IONQ 發布的 2025 財年第四季及全年財報,是量子運算商業史上的里程碑。

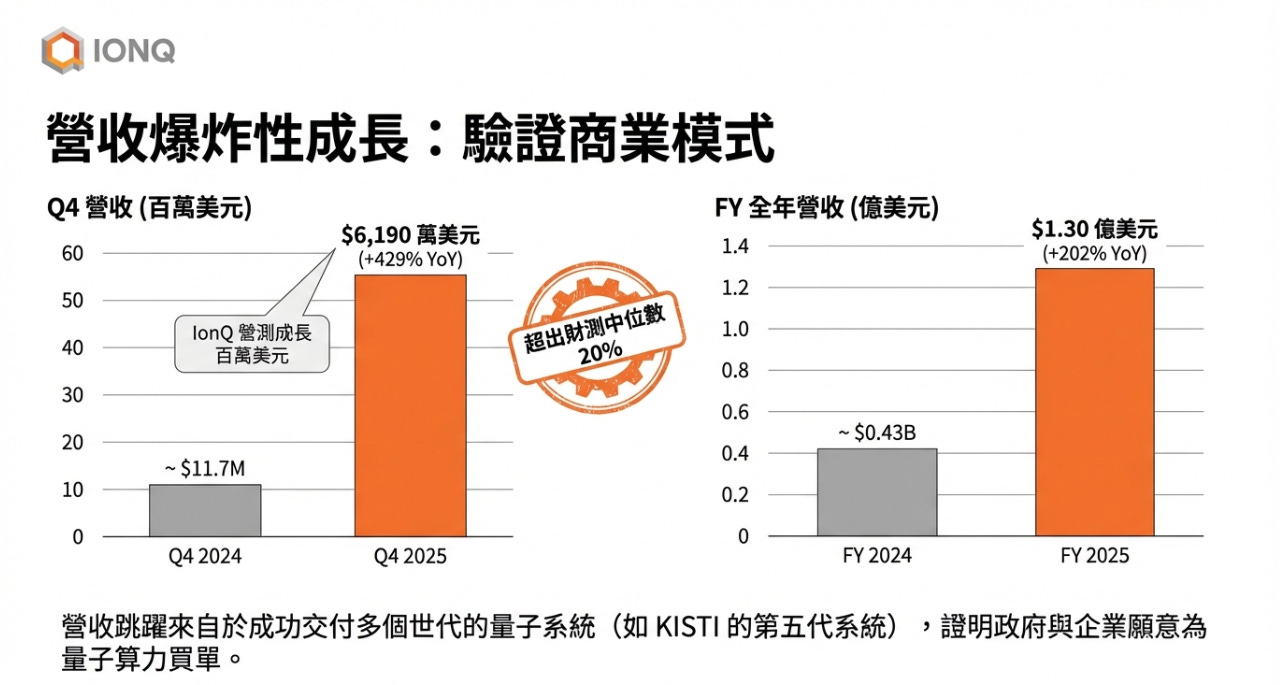

如果我們把時間拉回幾年前,市場對量子運算的質疑始終圍繞在「何時能產生實質營收」。今天,IonQ 用全年 1.3 億美元的 GAAP 營收(年增 202%)以及第四季 6,189 萬美元(年增 429%)的驚人數據,徹底粉碎了這個質疑,成為全球第一家年營收突破一億美元大關的純量子運算公司。

「量子與 AI 的混合運算 (Hybrid Quantum-AI)」也許是下一個十年的終極戰場。IonQ 它正在建立涵蓋運算、網路、感測、資安與代工製造的「全端量子帝國」。

2025年第四季業績亮點

營收表現

Q4 營收:6,189 萬美元(大幅擊敗預期的 4,038 萬美元);年增高達 429%

2025 全年營收:1.30 億美元;年增 202%

第四季營收超出預期中位數達 55%,這種跳躍式的營收認列,主要歸功於 IonQ 成功交付了多個世代的量子系統(例如向 KISTI 交付的第五代 100 量子位元系統),以及達成關鍵技術里程碑後解鎖的合約款項。

全年 1.3 億美元的營收,IonQ 已經成功證明了政府機構、國家實驗室與頂級跨國企業(如 QuantumBasel)願意拿出真金白銀來購買或訂閱量子算力。

獲利能力

Q4 調整後每股收益 (EPS):-0.20 美元(優於預期的 -0.51 美元)

Q4 調整後 EBITDA 虧損:-6,740 萬美元

2025 全年調整後 EBITDA 虧損:-1.868 億美元

雖然 EBITDA 呈現將近 1.87 億美元的鉅額虧損,但 EPS 卻大幅優於預期。IonQ 的虧損實為擴張而產生的「戰略性資本支出與研發投入」。

財報中顯示股票酬勞費用 (SBC) 高達 3.12 億美元,這是科技新創在擴張期招募頂尖科學家的必要代價;同時認股權證負債公允價值的變動也對 EPS 產生了非現金的干擾。現階段完全不應該要求 IonQ 實現 EBITDA 轉正,反而應該鼓勵他們在擁有 33 億美元現金的保護傘下,盡可能地擴大 R&D 投資,拉開與競爭者的技術代差。

2026 財年業績指引

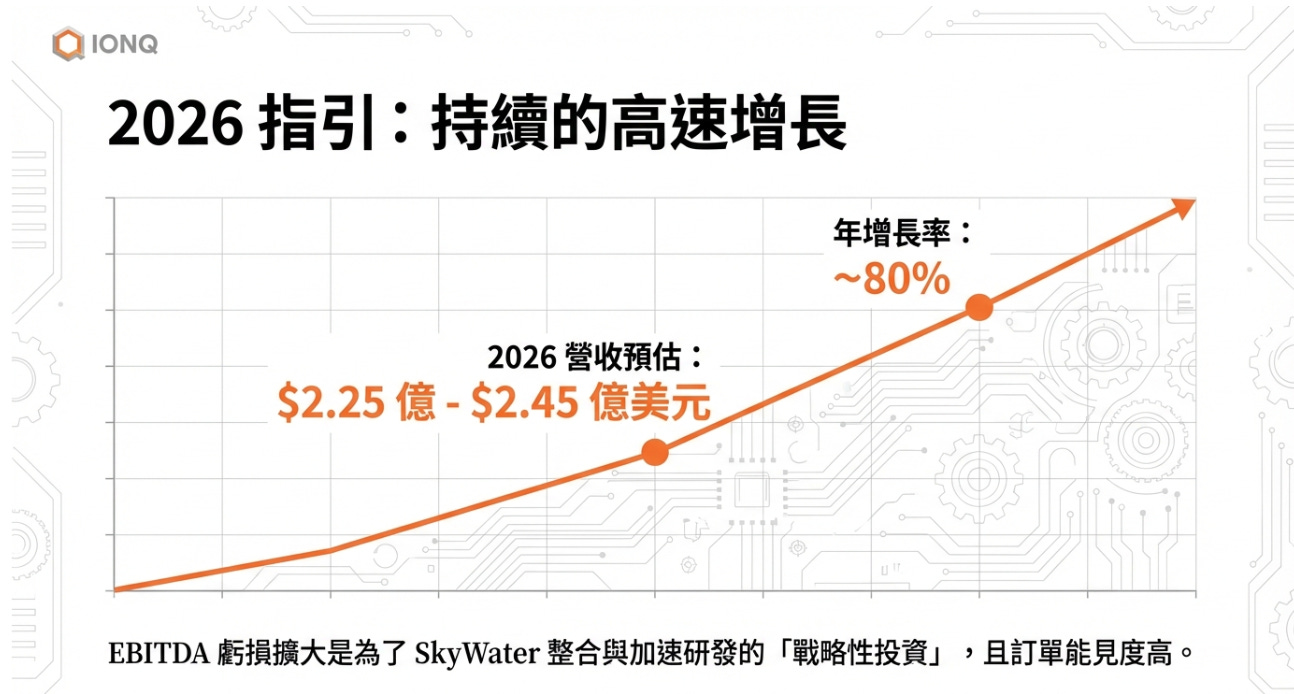

Q1 營收指引:4,800 萬至 5,100 萬美元

2026 全年營收指引:2.25 億至 2.45 億美元

2026 全年調整後 EBITDA 虧損指引:(3.3 億美元) 至 (3.1 億美元)

以 2026 年全年營收指引中位數 2.35 億美元計算,相較於 2025 年的 1.3 億美元,代表著高達 80% 以上的年增長率。在基數已經破億的情況下,依然能維持接近翻倍的增長,證明訂單的積壓 (Backlog) 轉換非常健康。

同時EBITDA 虧損擴大至 3 億美元以上,這完全符合他們收購 SkyWater 後需要進行大規模產線升級、整合以及研發加速的預期。投資人不應將此視為利空,而應視為公司正在強勢建立護城河的積極作為。

資產負債表

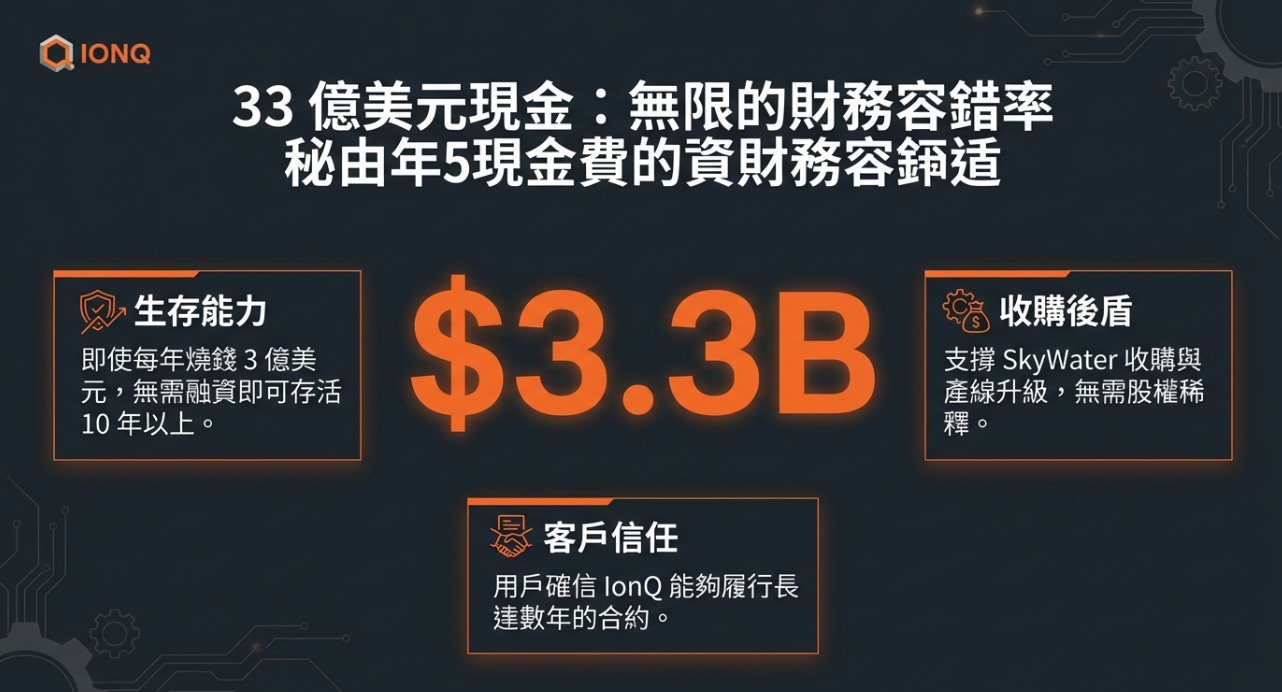

現金、現金等價物及投資:33 億美元

一家市值在數十億美元量級的新創公司,帳上躺著 33 億美元的流動性資產。

無限的容錯率: 即使每年燒掉 3 億美元,IonQ 也能在完全不依賴外部融資的情況下存活超過 10 年。

這筆龐大的現金是收購 SkyWater 的最強後盾,未來若有任何具備互補性的量子軟體或零組件公司,IonQ 都能毫不手軟地將其納入麾下。

客戶的信任保證: 當企業客戶要簽署一份長達數年的量子雲端服務合約時,他們必須確保這家公司不會在兩年後倒閉。33 億美元的現金,就是 IonQ 競標大型國家級專案時最強的信用狀。

SkyWater 收購案

財正式宣布達成收購 SkyWater Technology 的協議,執行長 Niccolo de Masi 描述為「旨在打造全球資本最雄厚、規模最大的量子運算供應商」。

1. 從「無廠設計 (Fabless)」到「量子晶圓代工廠 (Foundry)」

過去IonQ 設計出離子阱 (Trapped Ion) 的核心晶片後,必須交由外部晶圓廠製造。這帶來了技術外流風險、產能排擠(小量訂單不受大廠重視)以及迭代速度受限等問題。

收購 SkyWater 後,IonQ 直接掌握了製造的底層基礎設施。這讓 IonQ 能夠根據量子晶片的特殊需求(如矽光子學整合、特殊材料沉積)進行客製化製程開發,大幅縮短研發週期,並降低未來進入大規模量產時的單位成本。

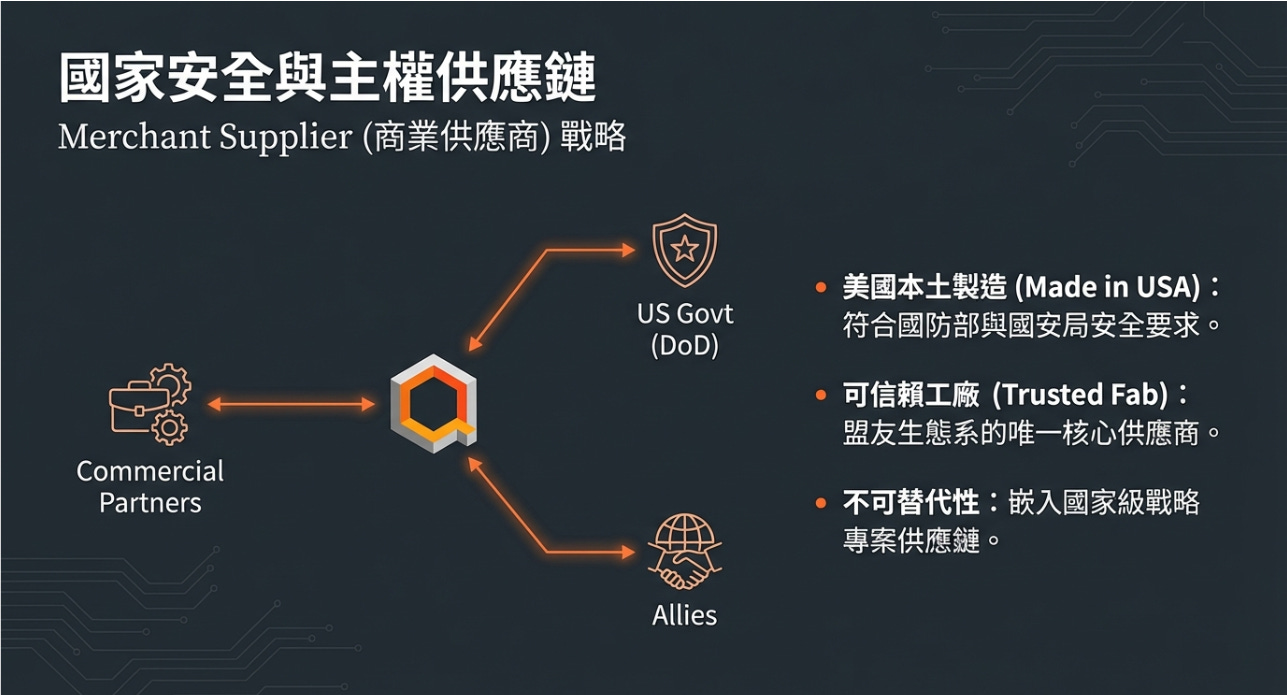

2. 「Merchant Supplier」戰略與國家安全

電話會議中,管理層多次提到將 IonQ 轉型為美國及其盟友的「Merchant Supplier (商業供應商)」。

目前量子運算已經與半導體先進製程一樣,被美國政府列為最高等級的國家安全與戰略博弈焦點。透過將製造端(SkyWater)完全留在美國本土,IonQ 將自己無縫嵌入了美國國防部 (DoD)、國安局 (NSA) 以及整個五角大廈的供應鏈中。未來任何受政府資助的量子專案,IonQ 都將具備血統純正、絕對安全的不可替代優勢。

商業化進展與訂單能見度

財報與法說會中揭露的幾項重大商業合約,向市場證明了 IonQ 的 S 曲線上升段。

1. QuantumBasel 合約擴張至 6,000 萬美元

IonQ 與瑞士 QuantumBasel 的協議擴大至超過 6,000 萬美元,且跨越四年與四個世代的系統。這確保了長期穩定的經常性收入,更證明了歐洲的頂級學術與工業機構願意將其未來的運算基礎設施完全押注在 IonQ 的技術路線圖上。

2. 韓國 KISTI 的第五代 100 量子位元系統

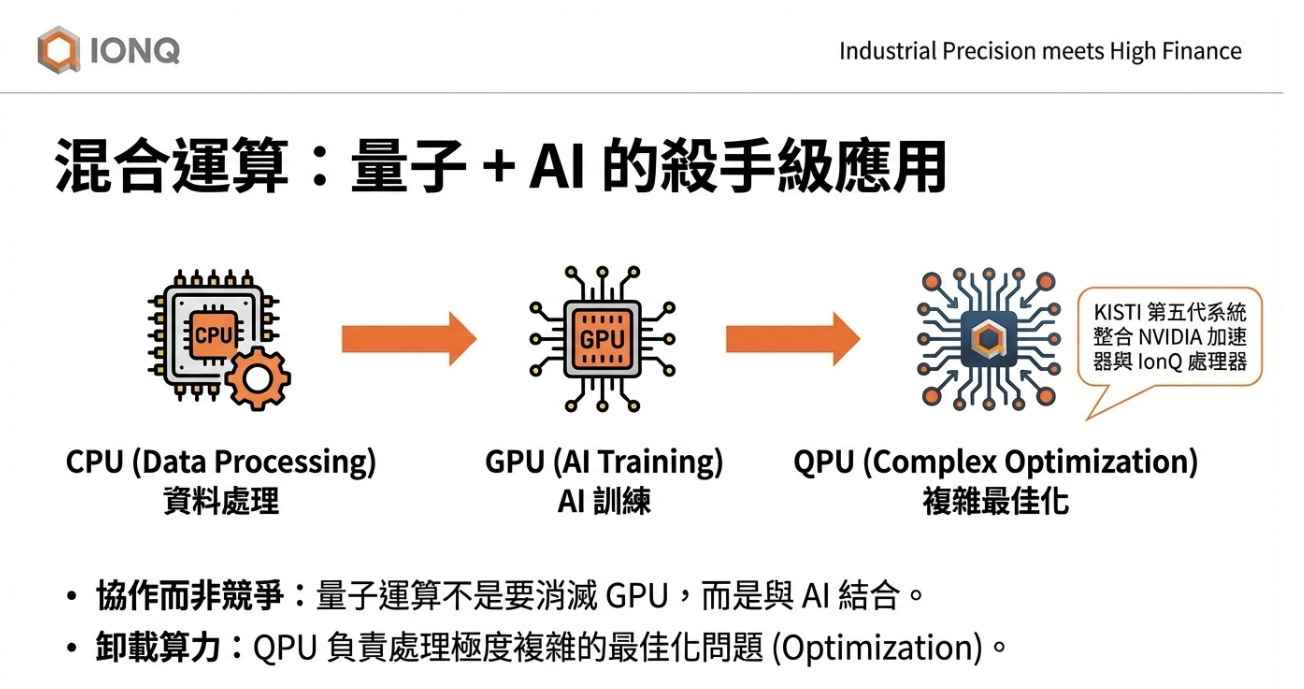

IonQ 向韓國科學技術情報研究院 (KISTI) 售出了第五代 100 量子位元系統。這個專案的戰略意義在於「混合運算架構 (Hybrid Computing)」。

財報特別提及,這將「量子運算、高效能運算 (HPC) 與 NVIDIA 加速器」結合在一起,成為韓國下一代運算戰略的核心。這點破了目前市場的一個迷思:量子運算不是要消滅 AI 和 GPU,而是要與 AI 結合。 在解決極度複雜的最佳化問題或新藥開發時,CPU/GPU 負責處理一般數據,遇到算力瓶頸時則將特定任務卸載 (Offload) 給量子處理器 (QPU)。IonQ 正在成為這個混合架構的標準制定者。

技術護城河

財務數據的背後是技術的支撐。法說會中提到了 IonQ 在技術上的兩大史詩級突破:

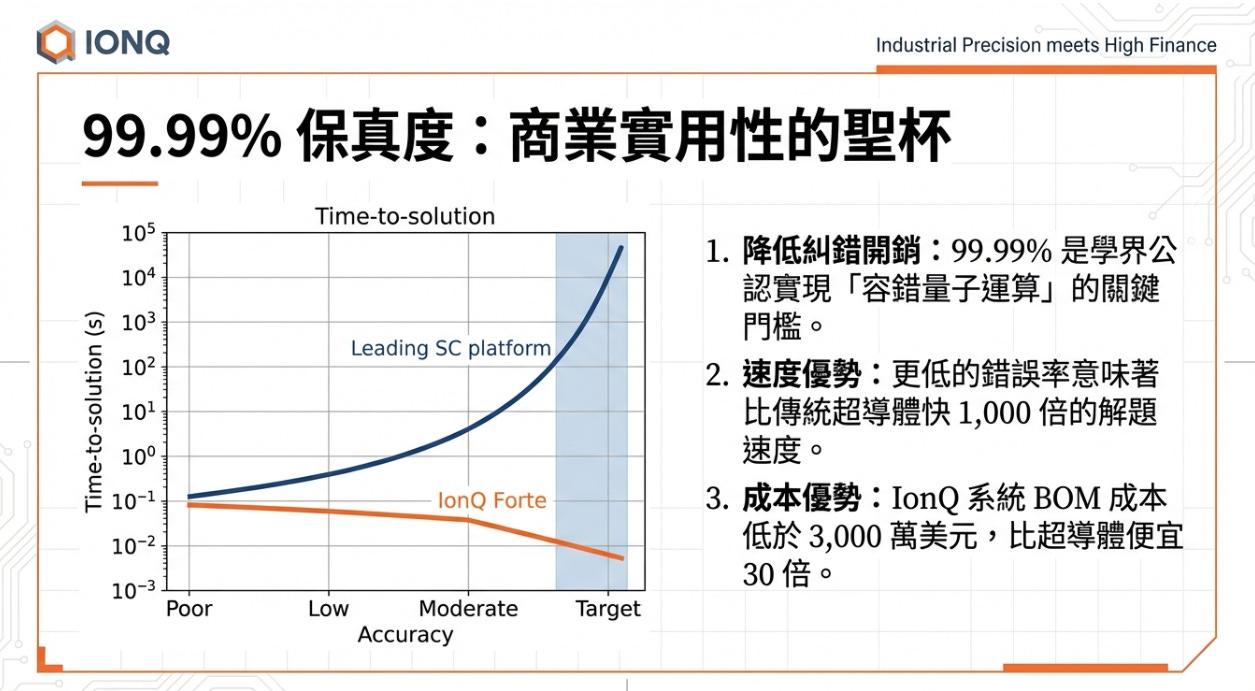

1. 達成 99.99% 的雙量子位元閘保真度 (Two-Qubit Gate Fidelity)

在量子力學中,保真度是衡量量子電腦是否能具備「實用性」的最關鍵指標。由於量子態極度脆弱,運算過程中容易產生錯誤。99.99% 被學界與業界公認為是實現「容錯量子運算 (Fault-Tolerant Quantum Computing)」的黃金門檻。 IonQ 成為歷史上第一家宣布達到這個門檻的公司,他們距離實現不依賴龐大糾錯開銷、真正具備商業價值的量子演算法邁出了決定性的一步。這將徹底甩開超導體 (Superconducting) 路線陣營(如 IBM, Google)目前的進度。

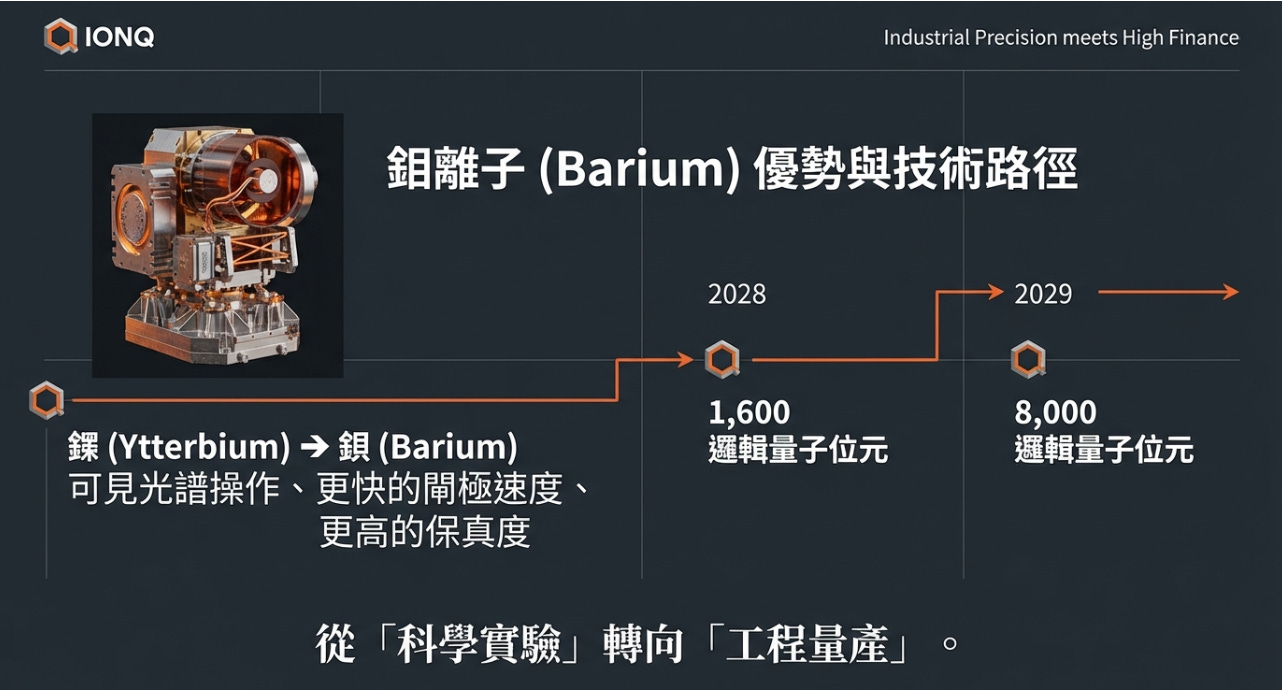

2. 鋇離子 (Barium) 架構的成熟與全端佈局

IonQ 正在順利推進從鐿 (Ytterbium) 到鋇 (Barium) 離子的過渡。鋇離子具有更佳的光學特性,能夠實現更快的閘極速度與更高的保真度。

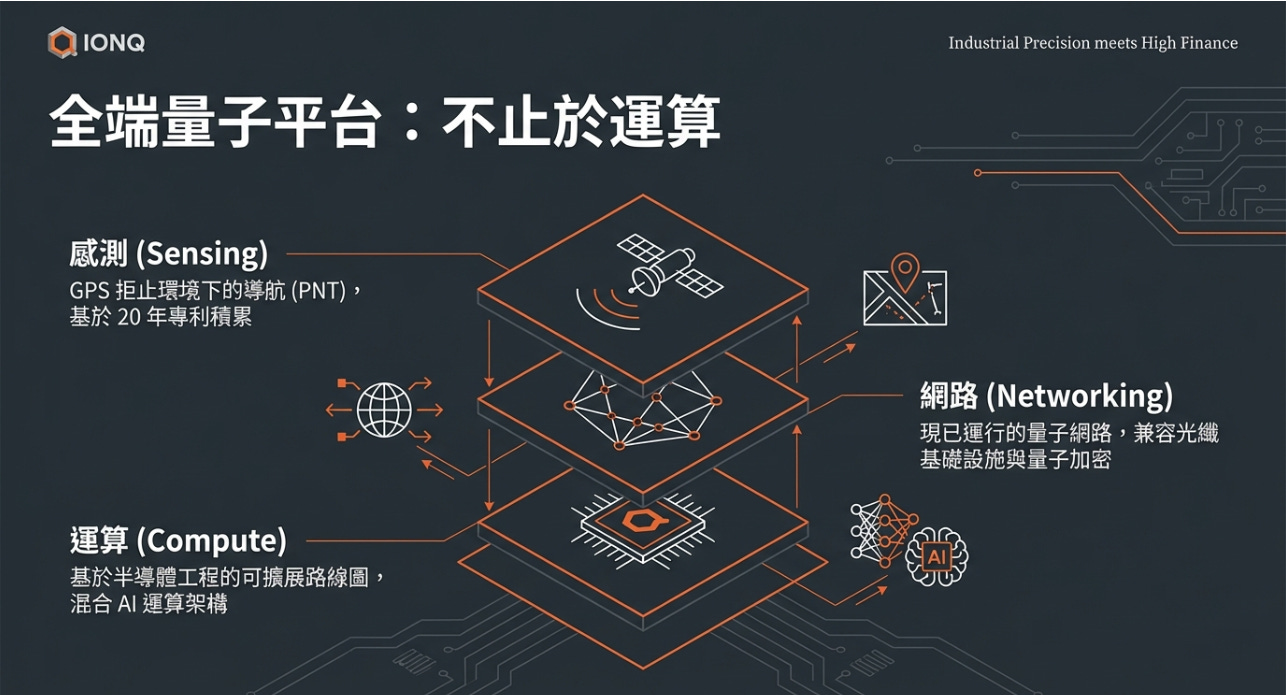

此外,管理層強調 IonQ 已成為全球首家「全端 (Full-Stack) 量子平台公司」,涵蓋運算 (Computing)、網路 (Networking)、感測 (Sensing) 與資安 (Security)。IonQ 的目標不只是賣「量子主機」,而是要建立未來的「量子網際網路」協議。

估值分析

市場赫然發現,IonQ 已經不是一家只會寫演算法和設計晶片的新創公司了。透過收購 SkyWater,它變成了美國本土唯一一家從「量子位元設計」到「晶圓製造代工」一條龍全包的 「量子整合元件製造商 (Quantum IDM)」。加上帳上恐怖的 33 億美元現金,空頭的「破產論」和「燒錢論」被擊碎引發了軋空與機構追價。

對於尚未獲利且處於技術爆發期的深科技公司,傳統的 P/E (本益比) 完全失效。我們必須採用 EV/Sales (企業價值對營收比),並將其龐大的現金儲備視為核心估值錨點。

企業價值 (EV) 與市銷率 (EV/Sales) 分析

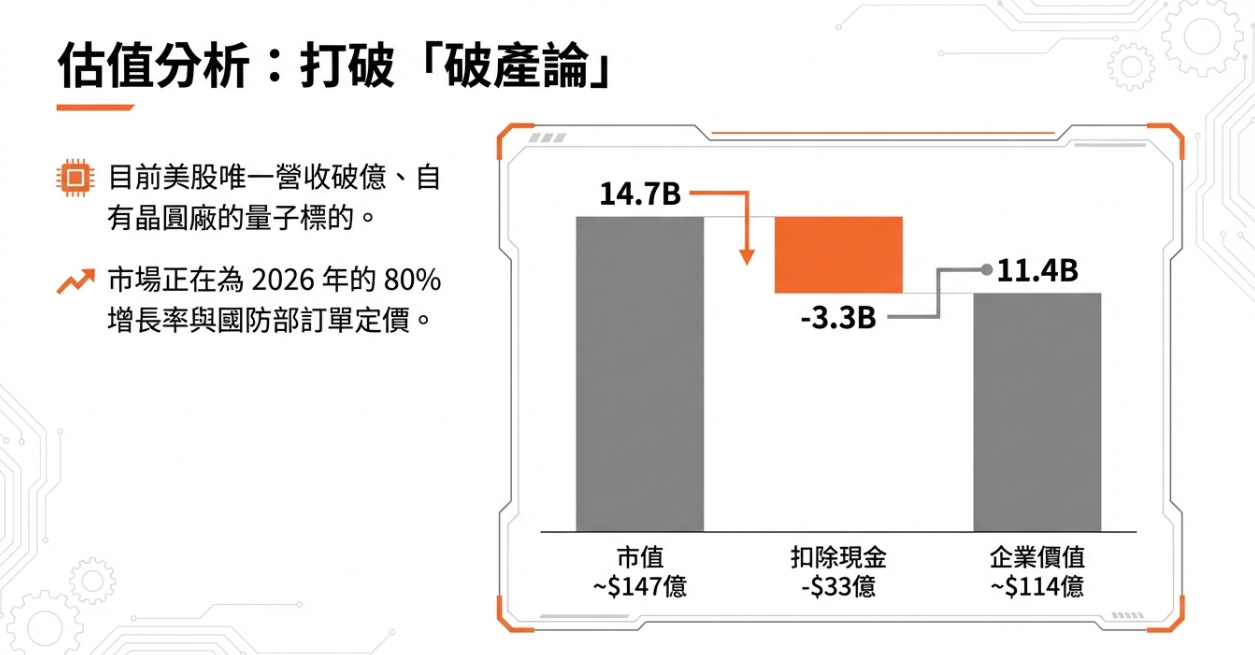

市值 (Market Cap):146.91 億美元。

(-) 總流動性 (現金及投資):33.0 億美元(這是極度硬核的護城河)。

(=) 企業價值 (EV):113.91 億美元。

2026 財年預估營收:2.35 億美元(公司指引 2.25 億至 2.45 億的中位數)。

Forward EV/Sales:113.91 / 2.35 = 48.4x。數字非常昂貴,這已經是軟體 SaaS 泡沫顛峰時期的頂級估值。

IonQ 是目前美股市場上唯一一家營收破億、具備 99.99% 保真度、且擁有自有晶圓廠的純血量子標的。在 AI 算力遇到瓶頸的預期下,資金買的是 2026 年 80% 的營收增速,買的是其未來壟斷美國防部 (DoD) 量子訂單的期權。

DCF 分析 (現金流折現)

關鍵假設:

WACC:11.0%(因為手握 33 億現金消除了破產風險,WACC 較一般新創下調,但仍需反映量子技術路線的潛在風險)。

終端成長率:5.0%(量子運算作為下一代基礎設施,給予極高的長期成長率)。

自由現金流 (FCF) 路徑推演:

2026-2028 年 (燒錢建廠期):由於整合 SkyWater、擴建產線及研發,EBITDA 預期虧損 3 億美元以上。這三年 FCF 將大幅流出(預估每年流出 2-3 億美元),但完全由 33 億現金支應。

2029-2030 年 (商業化拐點):量子效用 (Quantum Utility) 全面爆發,雲端訂閱與硬體銷售帶來暴利。FCF 必須在 2029 年轉正,並在 2030 年挑戰 5 億美元。

2031 年以後:複合成長率需維持在 40% 以上。

每股內在價值:

悲觀情境 (技術路線被超導體或中性原子彎道超車):$15.00 - $20.00。

如果 33 億現金燒完卻無法實現容錯量子運算,這將是毀滅性的打擊(對應 52 週低點)。

基準情境 (穩健整合 SkyWater,成為混合 AI 運算的標準配備):$35.00 - $45.00。

這說明目前的股價完全計入 (Priced-in) 了 2026 年的強勁指引與併購利多,沒有便宜可佔。

樂觀情境 (成功研發出常溫超導體級別的量子晶片,壟斷全球國家級算力網路):$75.00+(挑戰 52 週高點)。

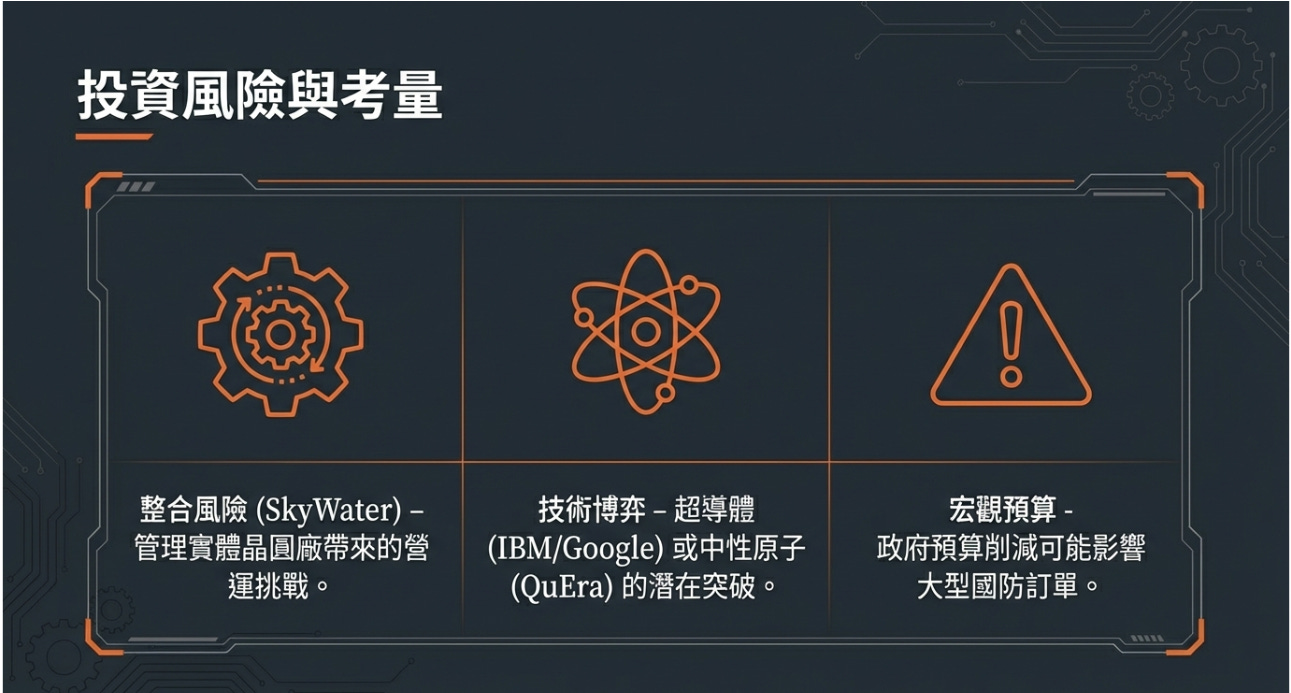

風險與擔憂

即便基本面如此強悍,在建構 2026 年觀察清單時,我們仍必須嚴格監控以下風險:

SkyWater 併購的整合陣痛:

收購一家實體晶圓廠對於以物理學家和軟體工程師為主的 IonQ 來說是巨大的管理挑戰。半導體製造業涉及複雜的良率控制、供應鏈管理與勞工問題。如果整合不順,可能會成為一個瘋狂吞噬現金的無底洞,甚至拖累原本量子晶片的研發進度。

技術路線的競爭博弈:

量子運算的賽道上並非只有離子阱一條路。超導體 (Superconducting)、中性原子 (Neutral Atoms, 如 QuEra)、光子 (Photonics, 如 PsiQuantum) 等技術路線仍在激烈角逐。如果其他路線突然取得破壞性的突破,IonQ 的技術護城河可能會遭到降維打擊。

「量子冬天」與宏觀預算縮減 (Macro & Budget Risk):

未來地緣政治局勢緩和,或 AI 的發展暫時掩蓋了對量子的急迫性,導致聯邦預算或大型企業的 R&D 預算被削減,IonQ 高達數億美元的 2026-2027 營收預期可能面臨下修風險。

大叔的看法

IonQ 已經用 1.3 億美元的營收、33 億美元的現金和 99.99% 的保真度,終結了市場對「量子運算到底能不能賺錢」的爭論。

收購 SkyWater 是IonQ 把自己打造成下一個世代的「NVIDIA + TSMC 混合體」—既設計大腦,也掌握製造,同時深植於國家安全的底層命脈。

在 2026 年的投資組合中,不應再將 IonQ 視為純粹的「彩票 (Lottery Ticket)」。它具備了成為前沿科技(涵蓋 AI 混合運算、新材料、資安)「核心衛星部位 (Core-Satellite Position)」 的資格。

當一檔股票營收大幅擊敗預期,短期內股價極易出現軋空 (Short Squeeze) 與動能資金的追價。短線而言,追高是風險較大的,長線而言,應持續關注追蹤指標。

核心追蹤指標:

未來兩個季度,請將目光從 EPS 移開。我們唯一要緊盯的兩個重點是:

與 SkyWater 的整合進度與第一批自研晶片下線 (Tape-out) 的時程。

是否能持續拿下美國國防部或情報機構的巨額長約大單。

大叔備忘錄

IonQ 已經把未來十年的戰略底牌亮在了桌上,它正在參與制定下一個運算時代的底層規則。當 33 億美元的糧草遇上 S 曲線的起爆點,這家公司正成為「量子時代新霸主」的高速公路上邁進。

LINK:

感恩

謝謝大叔分析🙏