#KTOS 2025 財年第四季財報亮點

Valkyrie 量產元年與「低成本消耗性無人機」的霸權確立

我們捕捉到五角大廈與全球地緣政治的採購風向,正在轉向「具備成本效益的消耗性無人機群與太空分散式架構」。今天Kratos #KTOS 交出的成績單,可以說「Valkyrie (女武神) 時代正式降臨」 。

營收年增 21.9%(高達 20.0% 的純有機成長),大幅擊敗華爾街預期。

在傳統國防巨頭(如洛克希德馬丁、波音)營收停滯不前的當下,KTOS 展現了爆發力。更令人震撼的是其 1.3 倍的訂單出貨比 (Book-to-Bill Ratio) 以及高達 137 億美元的潛在訂單金額 (Pipeline)。這標誌著 Kratos 已經進入利潤與產能雙雙放量的爬坡階段。

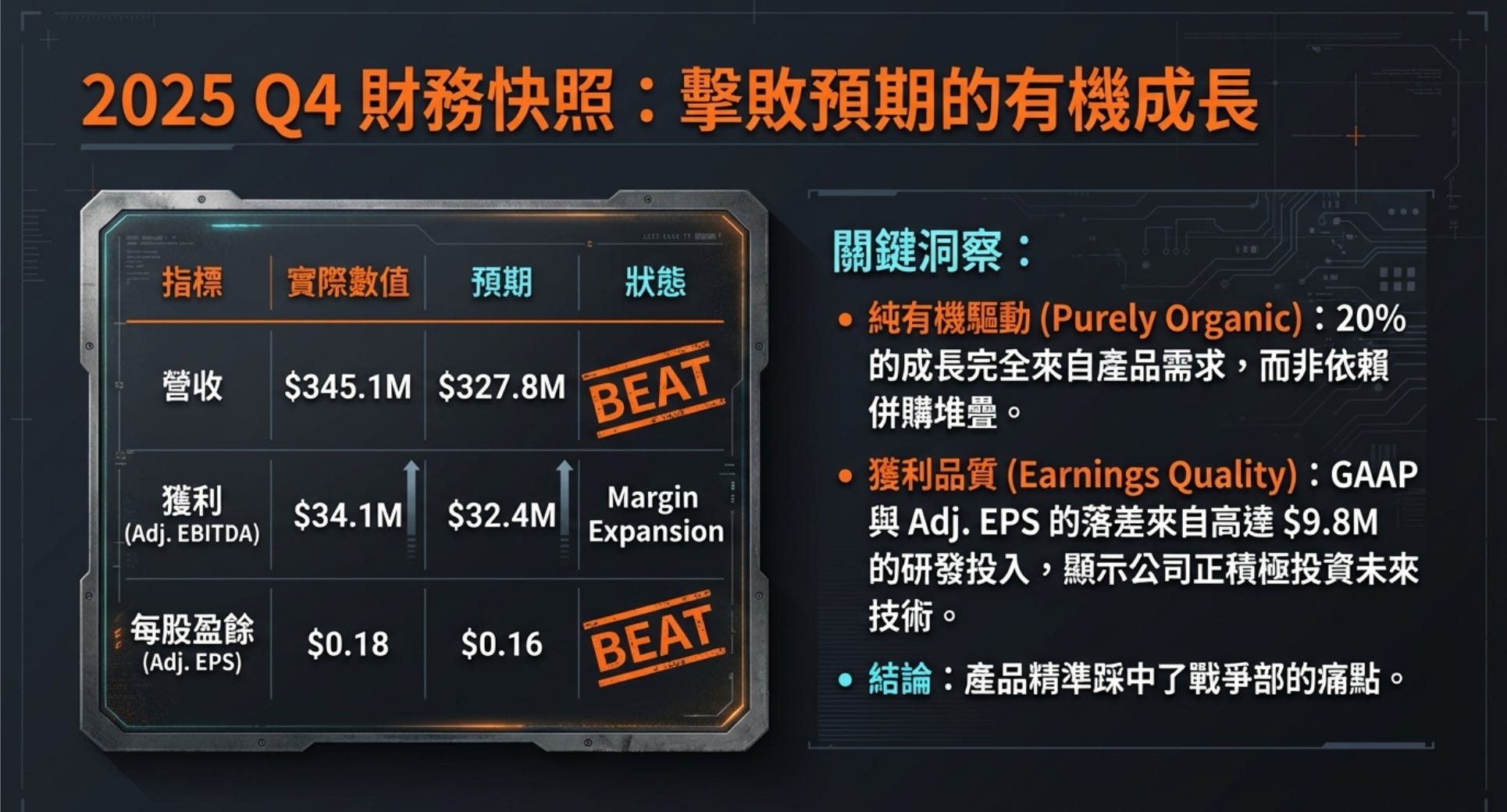

2025 財年第四季財報亮點

營收與獲利

總營收:3.451 億美元 (Beat 預期 3.278 億),年增長達 21.9%。

在 21.9% 的總增長中,有 20.0% 是Organic Growth。在併購頻繁的國防板塊,這種兩位數增長,證明產品精準踩中了戰爭部的痛點。

調整後每股盈餘 (Adj EPS):0.18 美元 (Beat 預期 0.16 美元)。

GAAP 淨利為 590 萬美元(EPS 0.03 美元)。兩者落差主要來自高達 910 萬美元的非現金股票薪酬費用,以及 980 萬美元的公司自籌研發費用 (R&D)。

調整後 EBITDA:3,410 萬美元 (Beat 預期 3,240 萬)。

當火箭和無人機的產量突破臨界點,固定成本攤提將帶來很好的槓桿。

訂單能見度

Q4 訂單出貨比 (Book-to-Bill):1.3 倍(Q4 單季接單 4.383 億美元)。

任何大於 1.0 的數字都代表訂單累積速度快於消化速度。1.3 倍是超級成長股的特徵。

過去 12 個月 (LTM) 訂單出貨比:1.1 倍(LTM 接單 14.75 億美元)。

未完成訂單 (Backlog):15.73 億美元。

潛在訂單金額 (Pipeline/Bid and Proposal):高達 137 億美元。

137 億美元的 Pipeline 幾乎相等於 Kratos 市值(約159億美元)。只要 Kratos 能拿下其中 20% 的競標,未來的營收增長就鎖定。

現金流與資本支出 (CapEx) 的真實意涵

經營現金流 (OCF):1,210 萬美元。

資本支出 (CapEx):高達 2,420 萬美元。

自由現金流 (FCF):使用 10 萬美元(即略微流出)。

許多保守派投資人看到 FCF 轉負會感到擔憂,但大叔最欣賞 Kratos 管理層的地方。CEO Eric DeMarco 表示,這筆龐大的 CapEx 是用於:

自費推進 Valkyrie 第二批次 (12 架) 的量產,以縮短未來客戶的交機等待期

擴建 Zeus 和 Oriole 固態火箭馬達的生產設施。在「地緣政治衝突加劇、產能為王」的時代,手握現貨武器比等待官僚撥款更具戰略價值。這是標準的「護城河投資」。

而且敢大膽投資代表官方或者公司派拿到一些 commitment

雙引擎驅動與核心技術催化劑

Kratos 目前由兩大板塊組成,兩者在 Q4 皆繳出了驚人的成績,且彼此間的協同效應正在增強。

1. 無人機系統 (KUS, Unmanned Systems):從「靶機」到「僚機」的蛻變

營收:6,850 萬美元;純有機年成長 12.1%。

核心催化劑:XQ-58A Valkyrie 的爆發。

過去 Kratos 主要生產 BQM-167 等「空中靶機」(供美軍飛彈射擊訓練使用)。但現在戰略重心已完全轉移至 「戰術戰鬥無人機」。

CEO 在法說會表示 Kratos 的合作夥伴 Northrop Grumman 已經贏得了 MUX TACAIR 協同作戰飛機 (CCA) 的專案合約。

在這個專案中,Kratos 的 Valkyrie 將作為核心的 CCA 飛行載具,搭載 Northrop 的任務系統。為了應對龐大需求,Kratos 正在擴建奧克拉荷馬州的工廠,目標在 2027 年底前將 Valkyrie 的年產能拉升至約 40 架。以單架 Valkyrie 約 500-600 萬美元的定價計算,單單這條生產線未來就能貢獻超過 2 億美元的高毛利營收。

排他性優勢 (Sole Source):Kratos 目前在另外兩個額外的戰術無人機專案中處於「唯一來源 (Sole Source)」的壟斷地位。這個很吸引人。

2. 政府解決方案 (KGS, Kratos Government Solutions):太空與火箭的隱形巨獸

這板塊佔了 Kratos 近 80% 的營收,是公司的現金牛與技術寶庫。

營收:2.766 億美元;有機年成長高達 22.2%。

三大爆發點:

國防火箭系統 (Defense Rocket Systems):有機成長達驚人的 47.4%!

Kratos 宣布目前有 120 具 Zeus (宙斯) 和 Oriole (黃鸝) 固態火箭馬達 (SRM) 的在手訂單。在全球極音速武器 (Hypersonic) 測試與飛彈防禦系統需求井噴的當下,固態火箭馬達是極度稀缺的戰略資源。Kratos 成功打破了 Orbital ATK (被 Northrop 收購) 等傳統巨頭的壟斷。

微波產品 (Microwave Products):有機成長 32.4%。這主要應用於雷達、電子戰 (EW) 與太空通訊硬體,受惠於無人機抗干擾與衛星網路的升級。

太空、訓練與網路 (Space, Training and Cyber):有機成長 22.7%。核心產品 OpenSpace 正在顛覆傳統太空產業。過去衛星的地面控制站依賴龐大昂貴的硬體;OpenSpace 則將其軟體化、虛擬化 (Software-defined),讓美國太空軍與商業衛星營運商能在雲端直接控制衛星陣列。

Nomad 戰略收購

財報確認了對 Nomad Global Communication Solutions 的收購已完成,並併入 2026 年指引。

Nomad 專精於製造高度強固的移動式指揮與通訊中心。這與 Kratos 的無人機與太空業務完美契合。未來軍方購買 Valkyrie 無人機群時,將直接搭配搭載 OpenSpace 軟體的 Nomad 機動指揮車,形成一套無法被輕易摧毀的分散式作戰網絡。

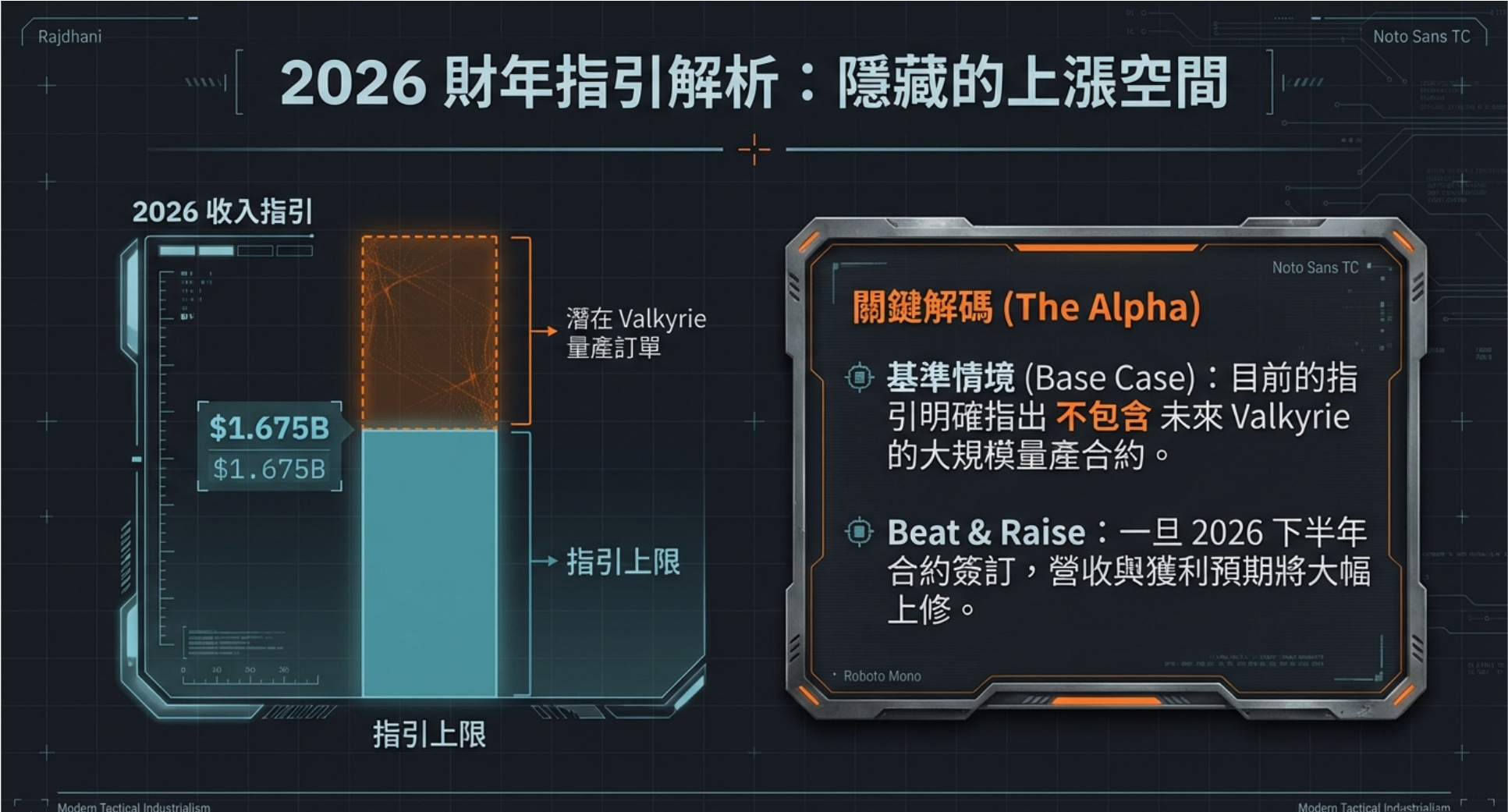

2026 財年指引解析

Kratos 給出的 2026 財年業績指引,表面上看是符合預期,但實則暗藏「上修 (Beat & Raise)」空間。

2026 營收指引:15.95 億 - 16.75 億美元。

2026 調整後 EBITDA 指引:1.57 億 - 1.67 億美元(利潤率擴張至 9.9% - 10.0%)。

大叔的在「字裡行間」解碼 (彩蛋):

請特別注意,管理層將這個指引嚴格定義為 基準情景 (Base Case)。財報第 216 行明確指出:「這個基準情景不包含未來的 Kratos Valkyrie 或其他戰術無人機的規模化量產訂單,這些訂單只有在 Kratos 收到明確的客戶交付指令後才會計入。」這代表目前 16 億美元的營收指引,純粹是靠現有的靶機、火箭馬達和太空軟體撐起來的。一旦下半年五角大廈正式簽署 Valkyrie 的大規模量產合約,這個營收與 EBITDA 數字將會面臨向上修正。管理層刻意壓低了市場預期,為未來的股價爆發預留了極大的動能。(這就是大叔想看的大場面。)

估值分析

今天財報開出後,營收與獲利雙雙 Beat(擊敗預期),但股價卻收跌 3%(最低觸及 $91.00)。因為當一檔股票在一年內翻了近 5 倍、市值衝上 159.23 億美元時,市場對它的要求已經變成了完美無瑕。

管理層在 2026 年指引中刻意將未來的 Valkyrie 量產大單「排除在基準情境之外」,這種保守的預期管理,讓習慣了瘋狂上修指引的動能投資人感到一絲不耐煩。但對於長線籌碼來說,這是非常健康的。

KTOS 已經完全脫離了傳統軍工股的估值體系(如 LMT 或 NOC 通常在 15 倍 EBITDA),它現在是 「AI 國防科技股」(對標 Anduril 或 Palantir)。

企業價值倍數 (Forward Multiples)

市值 (Market Cap):159.23 億美元。

2026 財年預估營收:16.35 億美元(指引中位數)。

2026 財年預估 EBITDA:1.62 億美元(指引中位數)。

隱含倍數:

Forward EV/Sales (市銷率):約 9.7x。

Forward EV/EBITDA:約 98x。

98 倍的 EBITDA 絕對數字極貴。這市場已經把 2027 年「Valkyrie 年產 40 架」以及「OpenSpace 軟體利潤率大爆發」的劇本全部 Price-in了。在於財報中提到的 137 億美元潛在訂單金額 (Pipeline)。市場現在是在為這 137 億美元的未來提款機買單,賭的是美軍「複製者計畫 (Replicator)」將絕大多數無人機預算砸在 KTOS 身上。

DCF 分析 (現金流折現)

關鍵假設:

WACC:9.5%(考量其高估值帶來的 Beta 波動風險)。

終端成長率:4.0%(國防科技的超級週期)。

自由現金流 (FCF) 路徑:

2026 年 (產能建置期):持續投入 2,400 萬美元以上的 CapEx 擴建工廠,FCF 維持在損益兩平邊緣(約 0.5 億美元)。

2027-2028 (量產收割期):Valkyrie 進入全速量產,且 OpenSpace 軟體訂閱發酵,FCF 必須跳升至 4 億至 6 億美元。

2029-2032:FCF 必須每年維持 30% 以上的複合成長。

模型輸出結果 (每股內在價值):

悲觀情境 (國防預算卡關,Valkyrie 遭砍單):$45.00 - $55.00。

如果 137 億的 Pipeline 轉化率低於 10%,高估值將面臨腰斬風險。

基準情境 (穩健吃下 CCA 訂單,軟體利潤率達標):$85.00 - $95.00。

這說明目前的股價 ($91 - $95) 剛好落在公允價值區間內。市場定價沒有超買也沒有超賣。

樂觀情境 (無人機群成為全球北約標配,利潤率向 SaaS 看齊):$140.00+(挑戰甚至突破 52 週高點)。

大叔的想法

98 倍的 EBITDA 確實高,但在這場「軍備競賽」中,KTOS 具備不可替代的稀缺性。

未來的股價催化劑是 「五角大廈的合約公告 (Contract Awards)」。只要新聞標題出現 Kratos 拿下任何關於 Valkyrie 的確定性量產訂單,股價可能朝向樂觀情境跳戰。

Nomad (機動指揮中心)

過去,Kratos 賣 OpenSpace 軟體給軍方,軍方還要自己想辦法找伺服器、找通訊車來安裝,整合過程漫長且充滿阻礙。現在收購 Nomad 後,Kratos 能夠直接向五角大廈交付一套 「開箱即用的分散式戰術大腦」。

一輛 Nomad 製造的隱蔽型機動指揮車開進叢林。車上沒有笨重的傳統軍規硬體設備,只有幾台標準商用伺服器。伺服器裡跑著 Kratos 的 OpenSpace 軟體,直接連結低軌衛星(如 Starlink 或 SDA 衛星網)。而這個機動指揮中心,正同步操控著前方 500 公里外由 Kratos 生產的 4 架 Valkyrie 無人機進行協同作戰 (CCA)。

這場併購對 KGS 部門的利潤率擴張具有決定性作用:

從「硬體系統整合」轉向「高毛利軟體授權 (SaaS)」 傳統的指揮車改裝是一門低毛利的硬體生意(毛利率約 15%-20%)。但當 Nomad 的車輛成為 OpenSpace 軟體的載具後,Kratos 賣的是「具有 C2 授權的系統」。軟體的邊際複製成本幾乎為零(毛利率可達 70% 以上)。透過將高毛利軟體綑綁進硬體中搭售,KGS 部門的整體混合毛利率將被顯著拉升。

訂閱制與經常性收入 (Recurring Revenue) OpenSpace 架構允許透過遠端軟體更新來解鎖新功能(類似 Tesla 的 OTA 更新)。軍方買了 Nomad 指揮車後,每年還需要持續向 Kratos 支付 OpenSpace 的軟體授權費、維護費與升級費。這將為 Kratos 帶來軍工股罕見的 SaaS 經常性收入。

2026 下半年的時間節點 (The H2 2026 Catalyst)

上半年 (H1 2026):併購初期的整合陣痛期,Kratos 需要花費資本支出將 OpenSpace 系統與 Nomad 的產線進行實體整合,這段時間財報上可能會產生短期的整合費用。

下半年 (H2 2026):整合完畢的新一代「一體化機動指揮系統」將正式開始交付給國防部(配合五角大廈 2026 財年的預算執行)。屆時高毛利的軟體營收將開始實質性地認列在損益表上。這與財報指引中,管理層預期 2026 年 EBITDA 利潤率將擴張至 9.9% - 10.0% 的軌跡完全吻合。

大叔備忘錄

過去市場給它的標籤是「低價無人機供應商」,現在它的定位正在改變—

Valkyrie 無人戰鬥機:可消耗式協同作戰平台(Loyal Wingman 概念)

OpenSpace 軟體架構:可模組化、可快速部署的戰術整合能力

固態火箭技術:重新進入高超音速與戰術飛彈供應鏈核心

美國戰爭部戰略正在轉向:

分散式作戰

可消耗式平台

人機協同

高速部署與低成本量產

Kratos 的優勢剛好對應這四點,這種對位比短期財報更重要。當市場還在用「二線承包商」的舊估值框架看它時,其實它已經在打另一場仗。

因為它已經成長型國防科技公司的蛻變,我們會繼續觀察執行力與訂單轉化率,

但在戰略方向上,我們選擇持有,伴隨它走向下一階段的星辰大海。 🚀

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

谢谢大叔!

謝謝大叔分享!🙌👍👍👍