MP Materials #MP 2025 Q4 財報亮點

看懂國防部 5100 萬補貼、12.5 億德州擴張背後的「去風險化」戰略

我們長期追蹤的美國唯一稀土生產商 MP Materials #MP 宣告美國稀土供應鏈正式跟中國「脫鉤」。

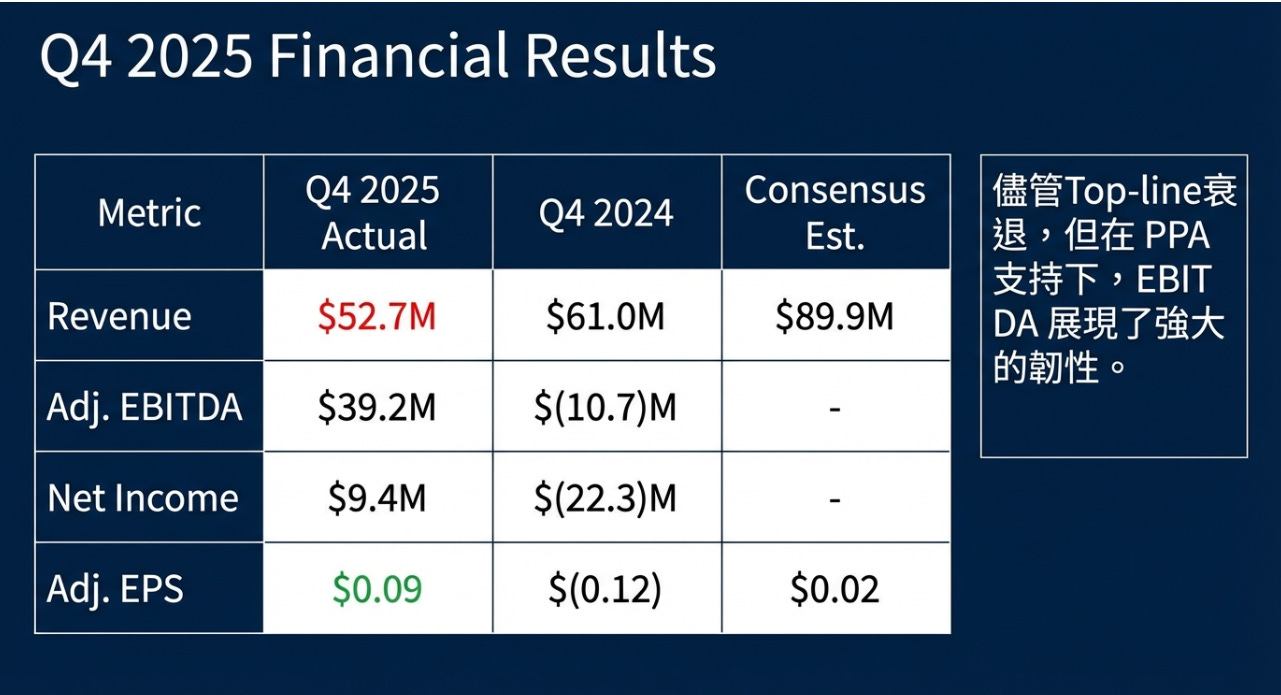

第四季營收報 $5,269 萬美元,較去年同期衰退 13.6%,且大幅低於市場預期的 $8,993 萬美元。

在營收嚴重不如預期的情況下,經調整後每股盈餘 (Adjusted EPS) 卻達到 $0.09,以高達 350% 的驚喜度(Surprise)碾壓了分析師預期的 $0.02。

這現象是來自於兩個變數與內部決策:

主動切斷中國臍帶: 根據與美國政府的協議,MP Materials 在本季度做出了壯士斷腕的決定—全面停止向中國出口稀土精礦。這直接抹去了數千萬美元的短期帳面營收,導致 Top-line 的嚴重 Miss。

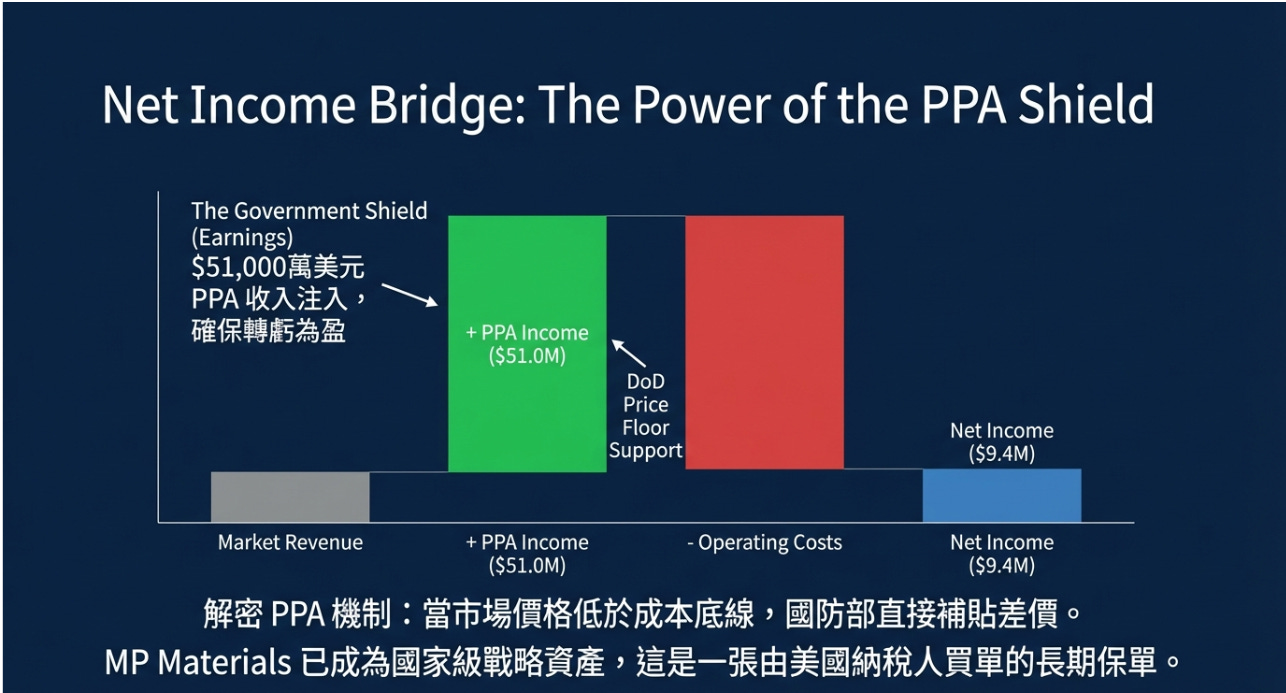

五角大廈的「超級防護網」: 在切斷中國收入來源的同時,美國戰爭部 (DoW) 的價格保護協議 (Price Protection Agreement, PPA) 正式啟動,為公司注入了高達 5,100 萬美元 的直接收入,成功將本季淨利推升至轉虧為盈的 $940 萬美元。

這家公司已經從一家單純「挖礦賣土公司(將精礦賣給中國提煉)」,轉型為涵蓋「開採、分離、提煉、金屬化、磁鐵製造」的垂直整合巨獸。

德州 12.5 億美元的「10X」擴張計畫,以及在無人駕駛、高階機器人與新能源車 (EV) 領域的需求,正在為 MP 構築護城河。MP 已經將地緣政治的風險轉化為美國國家戰略的紅利。短期的營收陣痛,是為了換取未來十年對高階釹鐵硼 (NdFeB) 磁鐵的定價霸權。

2025 Q4 財報亮點

營收表現

Q4 總營收:$5,269 萬美元(🔴 嚴重低於預期的 $8,993 萬美元)

年增長率: -13.6%

尋找消失的營收:

在過去幾年,MP Materials 的主要營收來源是將加州 Mountain Pass 礦區開採出來的「稀土精礦」裝船運往中國,由中國的精煉廠進行分離。然而隨著美國將稀土視為國家安全級別的戰略物資,MP 在 2025 年第四季徹底執行了「斷供」策略。

停止向中國出口精礦,這部分原本可以直接認列的營收瞬間歸零。公司選擇將這些精礦留在美國本土,投入自己的「第二階段 (Stage 2)」分離設施,提煉成更高附加價值的 NdPr(釹普)氧化物。由於提煉需要時間,且初期產能爬坡會產生庫存積壓,導致短期內可銷售的商品總量下降。這是「以短期現金流換取長期定價權」的經典戰略。對於看懂這層邏輯的長線投資人來說,這個 Revenue Miss 反而是美國本土供應鏈成型的利多。(MP 目前是擁有提煉跟回收的美國公司,當然技術無法跟中國成熟產業相比)

獲利能力

Q4 淨利 (Net Income):$940 萬美元(成功轉虧為盈,去年同期為虧損 $2,230 萬美元)

Q4 調整後 EBITDA:$3,920 萬美元

Q4 經調整 EPS:$0.09(擊敗預期的 $0.02)

解密 5100 萬美元的 PPA:

在中國長期操控全球稀土價格的背景下,NdPr 的市場價格在過去一年持續低迷。如果單靠市場機制,剛完成重資產投資的 MP 必然面臨嚴重的毛利壓縮甚至虧損。

此時美國出手了。財報中指出本季的獲利奇蹟幾乎完全歸功於一筆 5,100 萬美元 的國防部價格保護協議 (PPA) 收入。這個機制是當國際稀土價格低於某個維持美國本土礦業生存的「成本底線」時,國防部會直接補貼差價,確保 MP 能夠維持正向的現金流並繼續擴張。

這 5,100 萬美元直接灌入了 EBITDA 和淨利潤中。換個方向來看,MP Materials 已經成為不能倒的國家級戰略資產。 只要中美科技戰不結束,這張由美國納稅人買單的保單就會一直有效。

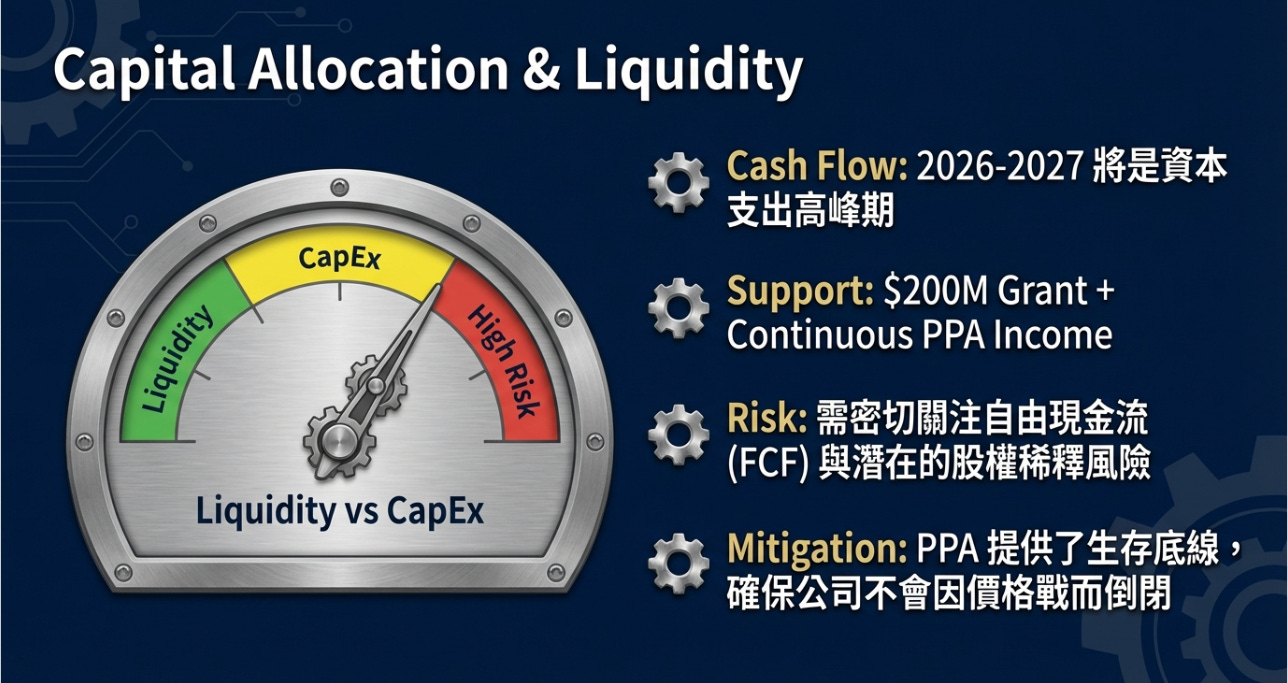

資產負債表與流動性

截至 2025 年底,公司雖然面臨龐大的資本支出 (CapEx),但依然維持了健康的流動性。然而,投資人必須注意,隨著後續德州廠的興建,公司未來的自由現金流 (FCF) 將面臨極大的壓力。這也是為何政府的激勵補助顯得如此至關重要。

營運亮點與戰略轉型

MP Materials 的業務目前分為三大階段 (Stages)

加州 Mountain Pass 礦區開採:(Stage 1)

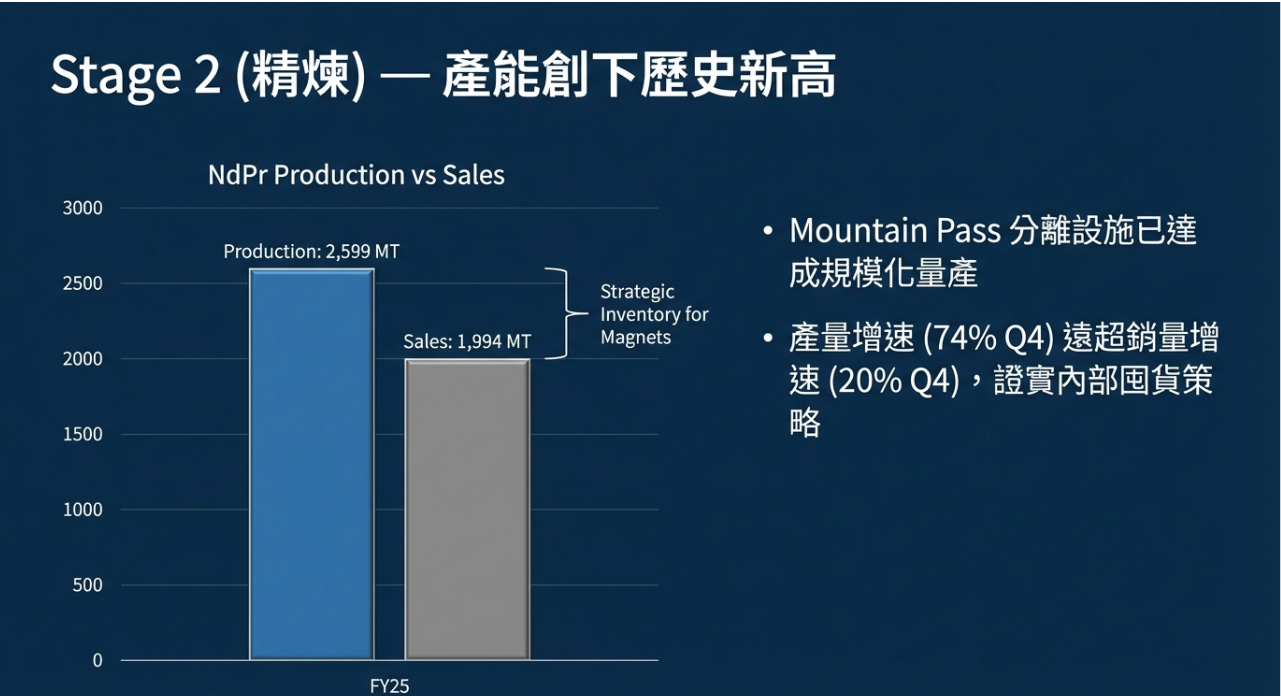

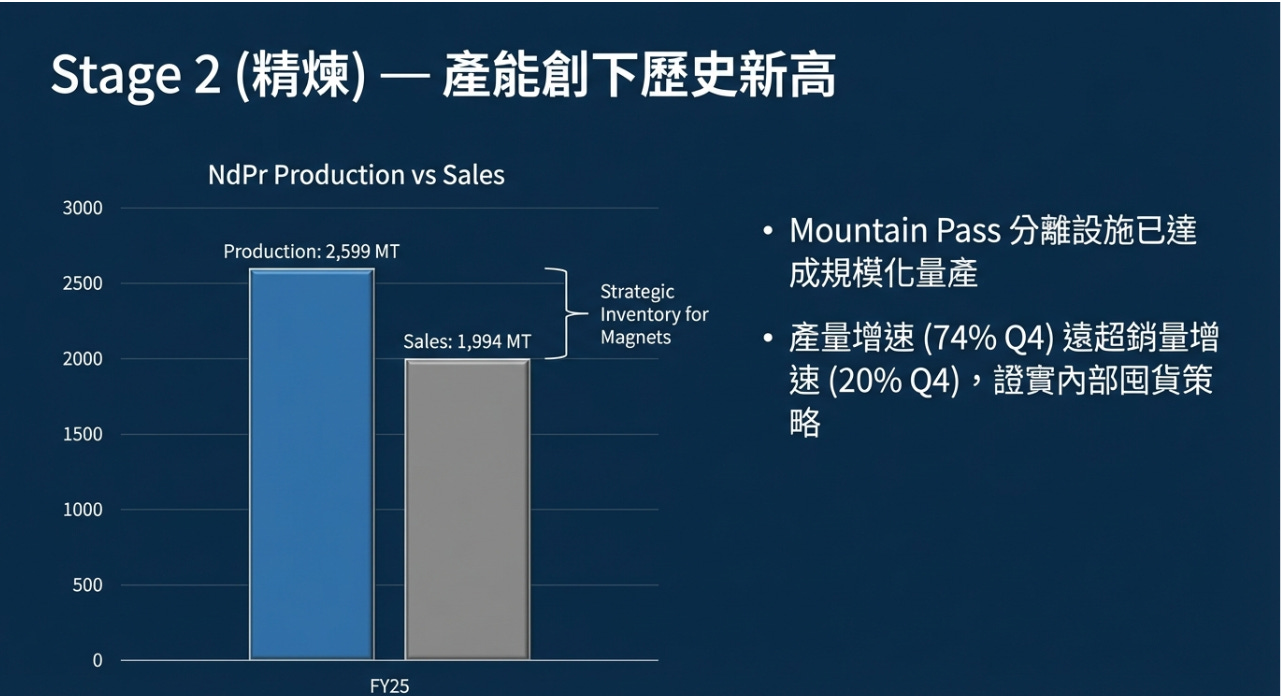

創紀錄的產能爬坡:NdPr 產量翻倍 (Stage 2)

2025 全年 NdPr 氧化物產量:2,599 公噸(年增高達 101%)

Q4 單季 NdPr 氧化物產量:718 公噸(年增 74%)

Q4 單季 NdPr 銷量:562 公噸(年增 20%)

NdPr(釹普)是製造高性能永久磁鐵的最核心原料。過去幾年,華爾街對 MP 最大的質疑就是:「你們到底能不能自己把土煉成氧化物?」

2025 年的數據徹底粉碎了這個質疑。全年 2,599 噸的產量,證明了 Mountain Pass 的「Stage 2」分離與精煉設施已經成功運轉,而且達到了規模化量產。產量增速 (74%) 遠大於銷量增速 (20%),這證實了我們先前的推論:公司正在大量囤積 NdPr 氧化物,將其作為「Stage 3」磁鐵製造的內部原料,而非直接在市場上拋售。這種內部消耗將進一步壓低表面的營收,但會極大地提高最終終端產品的毛利率。

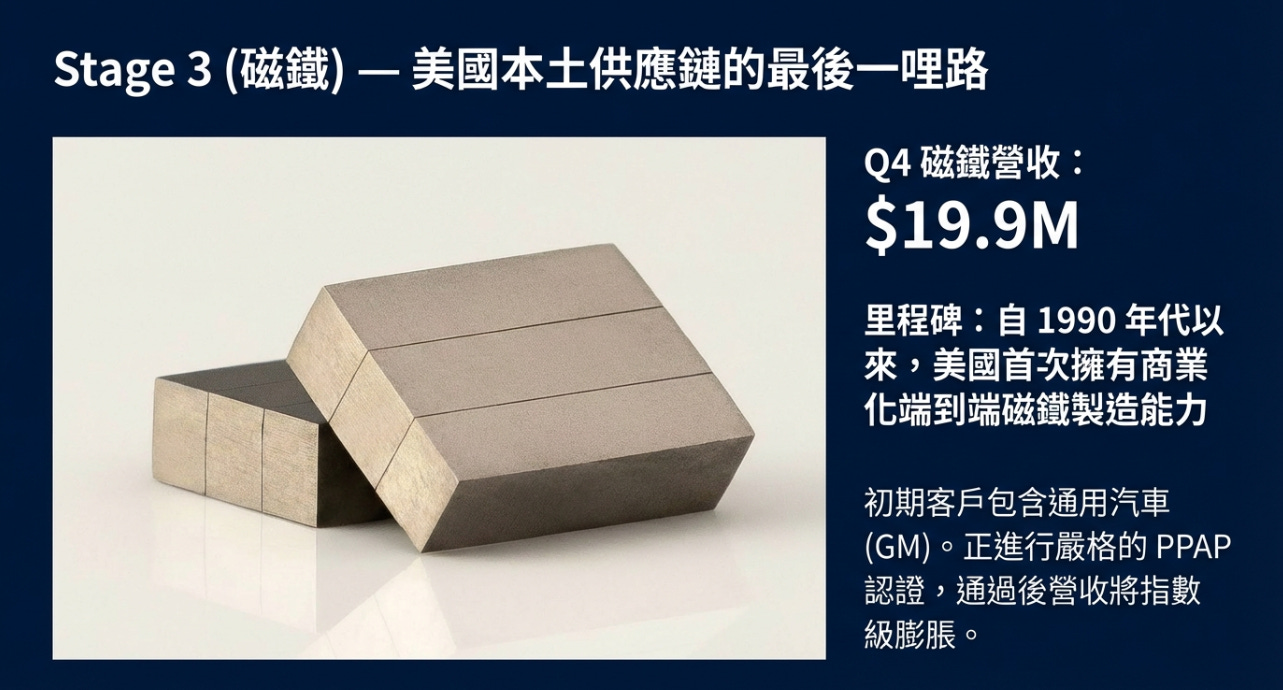

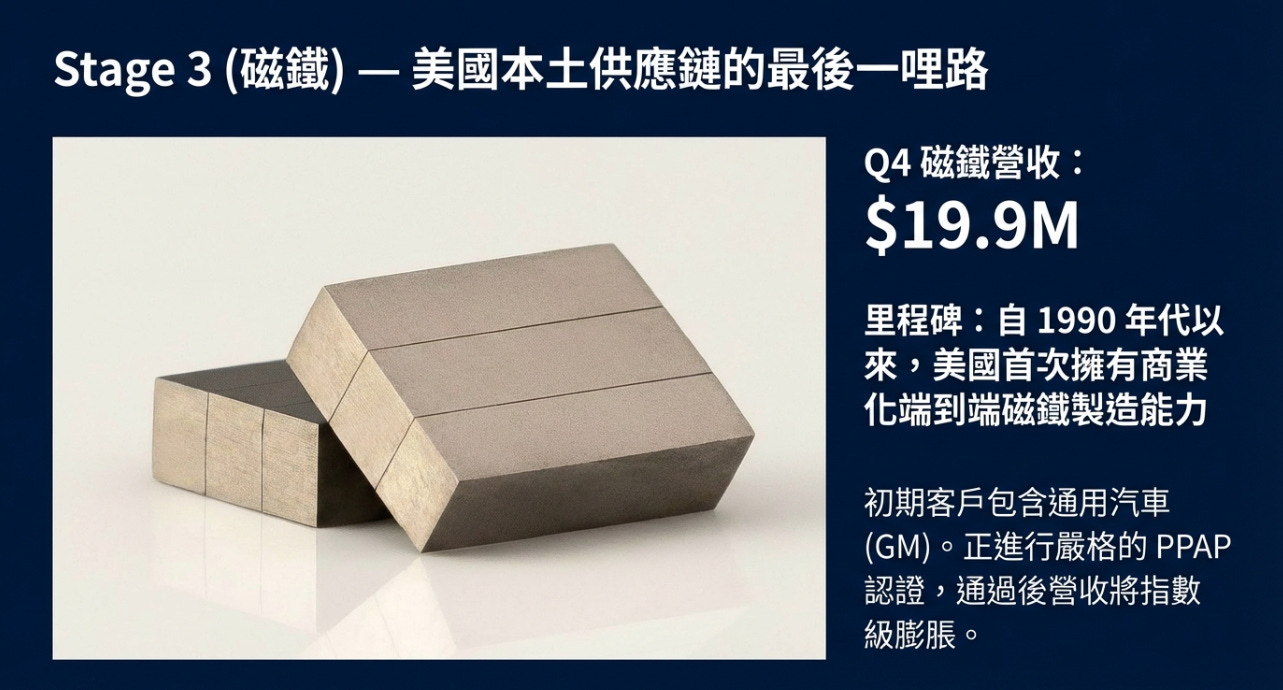

磁鐵部門 (Magnetics) :從「土」到「磁」的最後一哩路 (Stage 3)

磁鐵部門 Q4 營收:$1,990 萬美元

里程碑:在商業設備上生產出首批 NdFeB (釹鐵硼) 磁鐵

這是整份財報中最令大叔熱血沸騰。製造釹鐵硼磁鐵是一門極度複雜的工藝,涉及合金熔煉、氫碎、氣流磨、磁場成型與高溫燒結。過去三十年,這項技術的統治權牢牢掌握在中國與日本手中。

MP 在德州 Fort Worth 的 Independence 工廠,成功在「商業化設備」上產出了第一批磁鐵,並創造了將近 2,000 萬美元的季度營收。美國本土自 1990 年代以來,首次重新擁有了從礦山到磁鐵的「端到端」完整製造能力。在法說會中,管理層提到這批磁鐵的初期客戶包含了通用汽車 (GM) 等戰略合作夥伴。一旦 MP 通過了嚴格的汽車行業 PPAP (生產件批准程序) 認證,這 1,990 萬美元的營收在未來幾年內將會呈現指數級的膨脹。

德州 10X 擴張計畫與地緣政治博弈

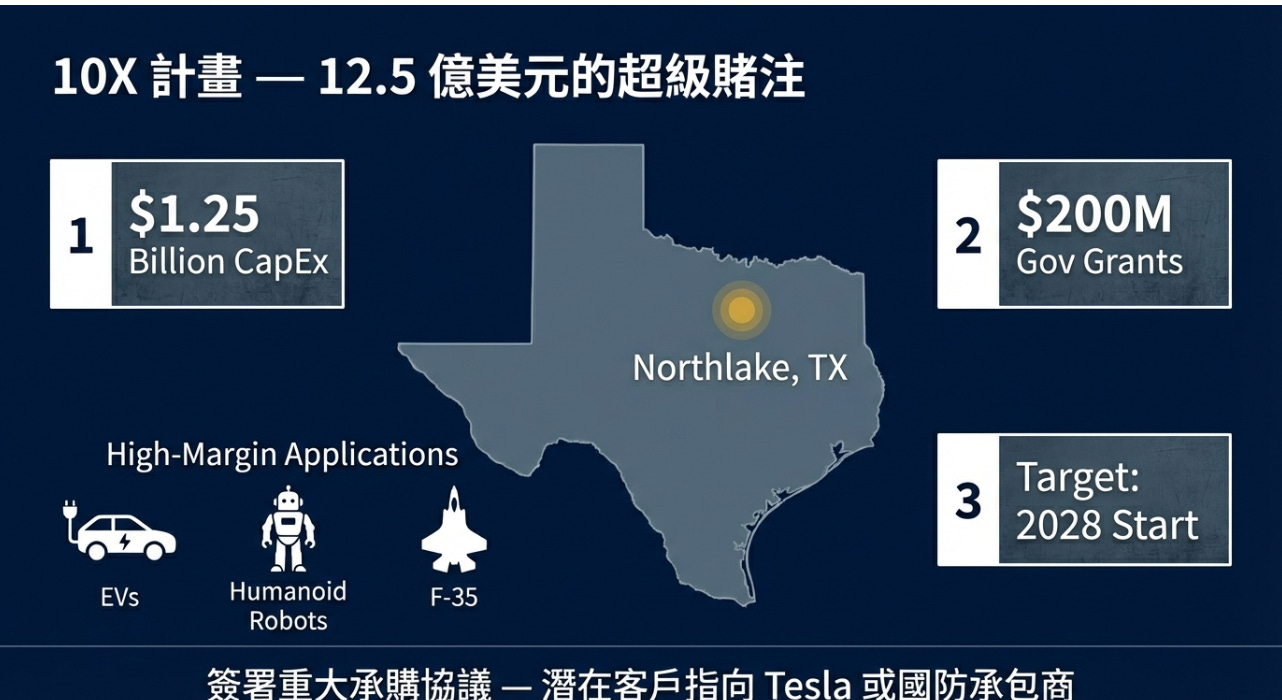

如果說 Independence 工廠是 MP 的試金石,那麼財報中宣布的「10X」計畫,就是 MP 稱霸全球的野心展現。

10X 計畫:12.5 億美元的超級賭注

計畫內容: 公司宣布將投資高達 $1.25 billion (12.5 億美元) 在德州 Northlake 興建名為「10X」的全新稀土磁鐵製造基地。

目標產能: 預計於 2028 年上線,旨在將美國本土的磁鐵產能提升十倍以上。

政府背書: 該計畫已獲得高達 $200 million (2 億美元) 的政府激勵補助。

全新戰略 OEM 承購協議: 財報披露簽署了「重大 NdPr 氧化物承購協議 (Offtake agreement)」,客戶為新的戰略級 OEM 廠商。

為什麼是現在?為什麼需要 10X?

在分析這個龐大的資本支出時,我們必須將視角拉高到全球產業的宏觀趨勢。釹鐵硼 (NdFeB) 磁鐵是 21 世紀的「工業維他命」。沒有它,就沒有電動車的高效能馬達,就沒有 F-35 戰鬥機的導航系統,就沒有風力發電機,更沒有未來即將引爆的「人形機器人 (Humanoid Robots)」產業。在我們持續關注的無人駕駛(如 Waymo)與高階自動化領域,每一個關節、每一個伺服馬達,都需要極高純度且具備高溫耐受性的釹鐵硼磁鐵。

中國的「反制裁」威脅: 隨著美國在半導體(如 NVIDIA 的 AI 晶片)上對中國進行嚴格的出口管制,中國手中最強的報復武器就是「限制稀土磁鐵出口」。一旦中國實施禁運,美國的國防工業與電動車產業將在幾週內陷入停擺。

因此10X 計畫不僅是 MP Materials 的商業擴張,也是美國政府在背後推動的「國家安全保衛戰」。12.5 億美元的投資看似龐大,但在 2 億美元的政府直接補貼,以及國防部 PPA 的價格保護下,其資本風險已經被降低。

那家「新的戰略級 OEM 廠商」是誰?雖然財報沒有明說,但考慮到需求量與地緣政治的敏感性,這極有可能是 Tesla、Rivian 或是某家頂級的國防承包商(如 Lockheed Martin)。無論是誰,這都為 10X 工廠 2028 年的產能提供了強大的去化保障。

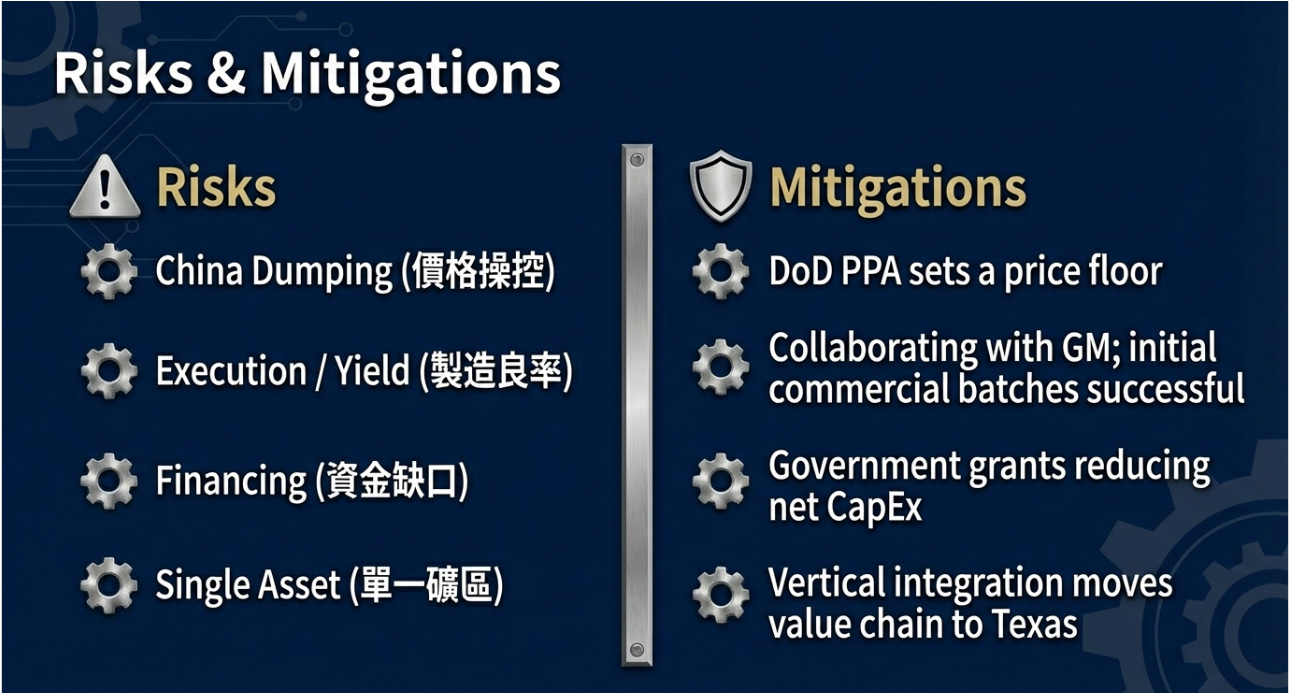

風險與隱憂

中國的「傾銷戰」與價格操控風險

雖然有美國國防部的 PPA 補貼,但這個補貼是有上限和期限的。中國佔據了全球 80% 以上的稀土精煉份額,具備絕對的定價權。如果中國為了絞殺 MP Materials 等海外競爭者,選擇長期、惡意地向市場傾銷低價 NdPr,將會對 MP 的毛利率造成打擊。PPA 可以保證 MP 不死,但無法保證它能獲得超額利潤。

製造執行的風險

挖礦是一回事,做磁鐵是完全另一回事。日本的信越化學 (Shin-Etsu) 和中國的各大磁材廠,在燒結釹鐵硼領域積累了幾十年的 Know-how。磁鐵的良率控制、磁場均勻度、以及抗退磁能力,需要極高的工藝微調。MP 的德州工廠目前雖然產出了第一批產品,但要達到車規級,甚至航太級的百萬分之一缺陷率 (PPM),需要經歷痛苦的「學習曲線」。如果在良率提升上遭遇瓶頸,將直接拖累 10X 計畫的投資回報率 (ROIC)。

資本支出的「黑洞」與稀釋風險

12.5 億美元的 10X 計畫是財務負擔。雖然有 2 億美元的補貼,但剩下的 10 億多美元需要 MP 自行籌措。在目前高利率的宏觀環境下,如果 MP 核心業務(Stage 2)產生的營運現金流不足以支撐建廠速度,公司極有可能需要再次進入資本市場發行新股 (Equity offering) 或發行高息可轉債 (Convertible notes)。這將會直接稀釋現有股東的權益,壓抑每股價值的增長。在 10-K 文件中,管理層也明確列出了未來融資不確定性的風險。

單一資產的脆弱性

MP Materials 的所有上游原料均來自加州的 Mountain Pass 礦區。任何環保法規的突變、加州嚴苛的勞工法規罷工、甚至自然災害(如地震),都可能導致整個供應鏈斷鏈。

法說會 (Earnings Call) 字裡行間密碼

CEO Jim Litinsky 和 CFO Ryan Corbett 的對話透露了許多財報數字無法呈現的底層邏輯。

轉型年的陣痛與自信:

Jim Litinsky 在開場白中多次強調,2025 年是「不可思議的轉型之年 (transformational incredible year)」。他並不避諱營收的下滑,反而將其視為一種勝利。因為 MP 成功擺脫了「仰人鼻息」的初級礦商階段。他提到 Independence 工廠的過渡是將利潤留在美國本土的關鍵。

汽車行業的嚴苛考驗 (PPAP 認證):

在 Q&A 環節,當分析師問到磁鐵何時能大規模交付給電動車客戶時,管理層提到了 PPAP (生產件批准程序)。這是一個非常專業的汽車供應鏈術語。管理層坦承,PPAP 是相當廣泛且耗時的過程,它審計產品品質,還審計整個製造過程的穩定性。這印證了大叔在風險提示中提到的「製造執行風險」。不過CFO 補充道,由於他們與 GM (通用汽車) 從建廠第一天起就深度合作,他們有信心這個認證過程會比一般的汽車供應商快得多,這支撐了他們對今年下半年「可銷售磁鐵」放量的樂觀指引。

對 2026 財年的展望:

管理層預告,2026 年第一季的財報將於 2026 年 5 月 7 日左右公布。未來的觀察重點將不再是開採了多少噸礦石,而是 NdPr 氧化物的良率,以及磁鐵部門 (Magnetics Segment) 營收的季增率 (QoQ)。

估值分析

第四季營收大幅衰退 13.6%、且落後華爾街預期高達 40%的財報,在正常的市場邏輯下,這種Top-line 的嚴重 Miss 通常會引發 15% 甚至 20% 的暴跌。但今天 MP 的走勢(開盤 $58.84,最低僅探至 $57.01,收盤拉回至 $58.87,僅跌 1.88%)展現了強悍的抗跌性。

五角大廈的「保底承諾」發威: 國防部 (DoD) 支付的 5,100 萬美元價格保護協議 (PPA) 讓 EPS 大幅超預期 ($0.09 vs $0.02)。這告訴華爾街,美國政府不允許 MP 虧錢。

10X 計畫的長線願景: 12.5 億美元的德州廠擴建與 2 億美元的政府補貼,讓市場將目光從「2025 年的營收」直接切換到了「2028 年的壟斷利潤」。

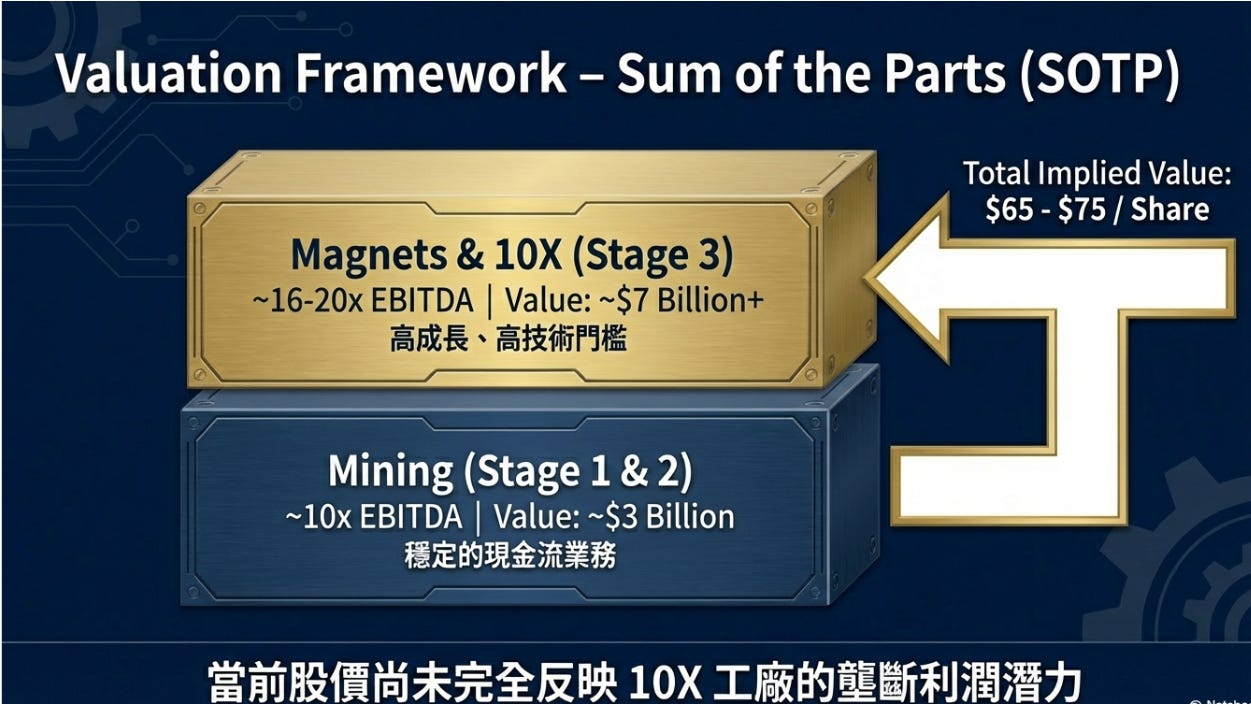

SOTP 分部加總

上游礦山與初級分離 (Stage 1 & Stage 2)

這是 MP 目前最成熟的業務,負責開採 Mountain Pass 礦區並提煉出 NdPr(釹普)氧化物。

假設在美國國防部 PPA 價格保護的托底下,這部分業務未來能維持每年約 $2.5 億至 $3.5 億美元 的常態化 EBITDA。

對標傳統稀土與特種礦業巨頭(如澳洲的 Lynas 或鋰礦商 Albemarle),市場通常給予 8x - 10x 的 EV/EBITDA。

板塊估值: $3 億 EBITDA × 10 倍 = 約 30 億美元。如果 MP 只是一家挖土賣土的公司,它的極限價值就只有 30 億美元。

下游高階磁鐵製造與 10X 計畫 (Stage 3)

這是 MP 未來爆發的核心,也是支撐百億市值的主力。包含目前已投產的 Independence 廠(Q4 已貢獻 1,990 萬美元營收),以及預計投資 12.5 億美元、2028 年上線的「10X 德州超級工廠」。

產品直接供應給電動車 (GM, Tesla 等)、F-35 戰機、以及未來的「人形機器人」馬達。這部分享有絕對的「非紅供應鏈 (Non-China Supply Chain)」定價權。

一旦 10X 廠在 2028 年滿載,這將是一個營收數十億美元、利潤率極高的帝國。我們保守預估該部門在 2027-2028 年能創造 $4 億至 $5 億美元 的 EBITDA。

對標高階電動車零組件商、國防科技獨角獸(如 Anduril)或碳化矽巨頭(如 Wolfspeed 巔峰期),市場願意給予極高的成長溢價,通常在 15x - 20x EV/EBITDA。

板塊估值: $4.5 億 EBITDA × 16 倍 = 約 72 億美元。

華爾街正在「提前透支」這座 10X 工廠的未來價值。只要客戶的 PPAP(生產件批准程序)認證順利,這個板塊的估值還有持續上修的空間。

國家安全溢價與資產負債表

國防部 PPA 協議: Q4 單季就補貼了 5,100 萬美元

政府直接補助: 10X 廠已獲得 2 億美元的現金補助。

淨債務調整: 雖然未來 CapEx (資本支出) 龐大,但目前流動性健康。

板塊估值 (Enterprise Value): 我們將這張「政府免死金牌」的期權價值與現金價值,保守估算為 約 10 億至 15 億美元。

估值總結 (Sum of the Parts)

將上述三個板塊加總,我們得出 MP Materials 的整體企業價值 (Enterprise Value) 區間:115~117億美元,對應價格:115 億美元 ÷ 1.77 億股 = 約 $64.9 / 股。

只要 10X 計畫不翻車,向下有國防部保底(跌不回 $20),向上有 AI 機器人與 EV 帶來的無限倍數擴張。

DCF 模型極限壓力測試

關鍵假設:

WACC (加權平均資本成本):10.5%(礦業與製造業的執行風險極高,但國防部 PPA 協議與 2 億美元補貼稍微降低了資金成本)。

終端成長率:3.0%(緊跟全球電動車、機器人與風電的長期複合增速)。

自由現金流 (FCF) 路徑推演:

2026-2027 年 (地獄級燒錢期):為了建置 10X 德州廠,FCF 將呈現大幅負數。

2028-2029 年 (產能釋放與收割期):10X 廠正式上線,獲得 PPAP 認證的車規級磁鐵開始大規模交付給 GM 或特斯拉等巨頭。FCF 瞬間由負轉正,並快速攀升至 3 億 - 5 億美元。

2030 年以後:高階磁鐵毛利率發威,成為成熟的特種材料巨頭。

每股內在價值:

悲觀情境 (10X 廠良率卡關,中國惡意傾銷導致 PPA 補貼見底):$30.00 - $35.00。

跌回 52 週低點 $18.64,因為公司已經轉型且有政府背書,但若執行力破產,估值將被腰斬。

基準情境 (穩健推進德州廠,2028 年順利交付車規與國防磁鐵):$65.00 - $75.00。

樂觀情境 (人形機器人引爆釹鐵硼狂熱,MP 壟斷非紅供應鏈):$110.00+(突破 52 週高點 $100.25)。

大叔的看法

未來兩個季度,不要再糾結於「開採了多少噸礦石」或「營收年增率」。這兩個數據很重要:

磁鐵部門 (Magnetics) 的營收季增長 (QoQ)(本季為 1,990 萬美元)。只要這個數字持續擴大,就代表客戶的 PPAP 認證順利。

10X 德州廠的建廠進度與融資公告(防範高息環境下的股權稀釋風險)。

大叔備忘錄

MP Materials 正在經歷斷骨增高,它主動切斷了對中國稀土供應鏈的依賴,把自己從「礦石出口商」,改造成「美國磁鐵製造商」。

但市場現在看到的是:

短期營收波動

利潤率壓力

現金流承壓

華爾街用季度數字評價它,但真正的是MP 正在用 12.5 億美元,在德州建立完整磁鐵產業鏈。從礦 → 分離 → 金屬 → 磁鐵。這一步等於把中國過去 30 年的壟斷能力,一步步複製到美國本土。每一個高功率電機背後都有稀土磁鐵,而磁鐵才是真正的高附加價值。如果德州磁鐵帝國成功量產,估值模型會轉為戰略材料平台公司。

當公司主動放棄「依賴中國的輸血管」,換來短期陣痛,這通常是升級。

但記住彩票永遠只能是組合的一部分不是全部。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

等了2天終於發佈了,內容很讚👍 MP 是我的戰略性持股之一,我留意到早前路透報導有官員表示政府不會再保底價格後,MP 及美國政府立即作出反駁。

Apple 立即表態透過預付金與長期採購合約(價值約 $5 億美元),確保自 2027 年起由 MP Materials 德州工廠穩定供應稀土磁鐵。

Tim Cook 在 1 月份的相關產業論壇及聲明中重申:「稀土材料是先進技術不可或缺的關鍵,這項合作(與 MP Materials)將有助於在美國建立穩定的供應體系」

以上都證明政府及科技巨頭對稀土極度敏感及支持,我堅信MP 將來的價值遠遠不止目前的水平。

大叔企睏哦!