#MSFT | 微軟2026第一季財報亮點

Azure 增長 40% 引領新工業革命

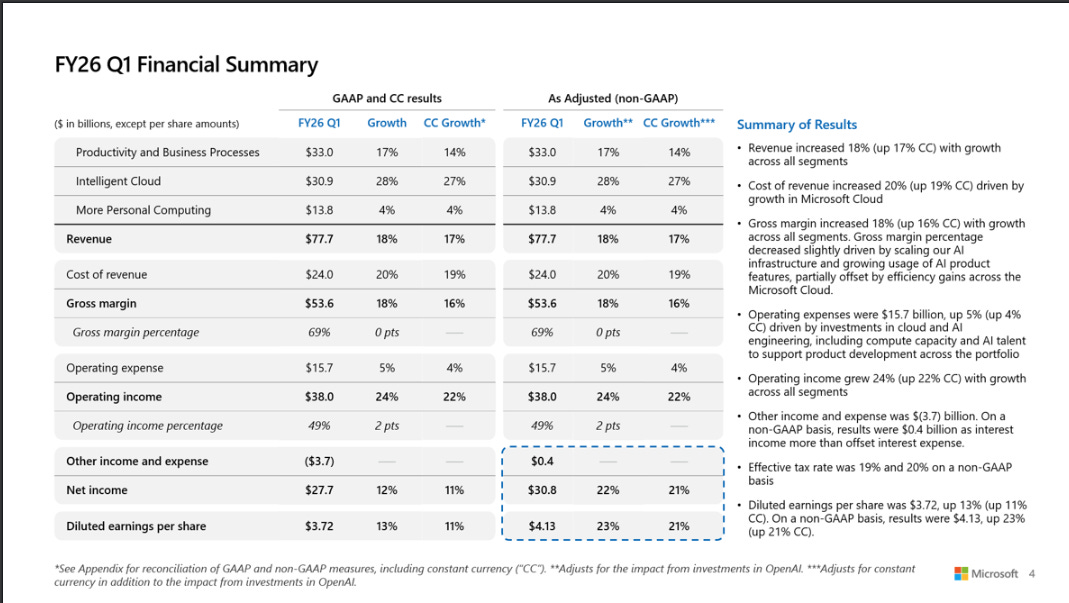

2025 年 10 月 28 日,微軟端出了分析師集體摔筆的財報—2026 財年第一季業績根本是「開門爆」。在全球企業像搶紅包一樣搶著導入 AI 的大背景下,這季營收來到 777 億美元,年增 18%;GAAP 每股盈餘 3.72 美元,年增 13%。這是「開外掛」的成長。

而這一切的幕後推手,正是微軟 CEO 薩蒂亞·納德拉(Satya Nadella)幾年前的「All-in AI」豪賭。現在看來,他押對寶,根本是提前買了 AI 的股票,還加了槓桿。這是「AI 已經開始賺錢」的現實。

四大亮點:

Azure:微軟的雲端業務 Azure 及其他雲端服務,年增率高達 40%,直接衝上財報的 C 位。

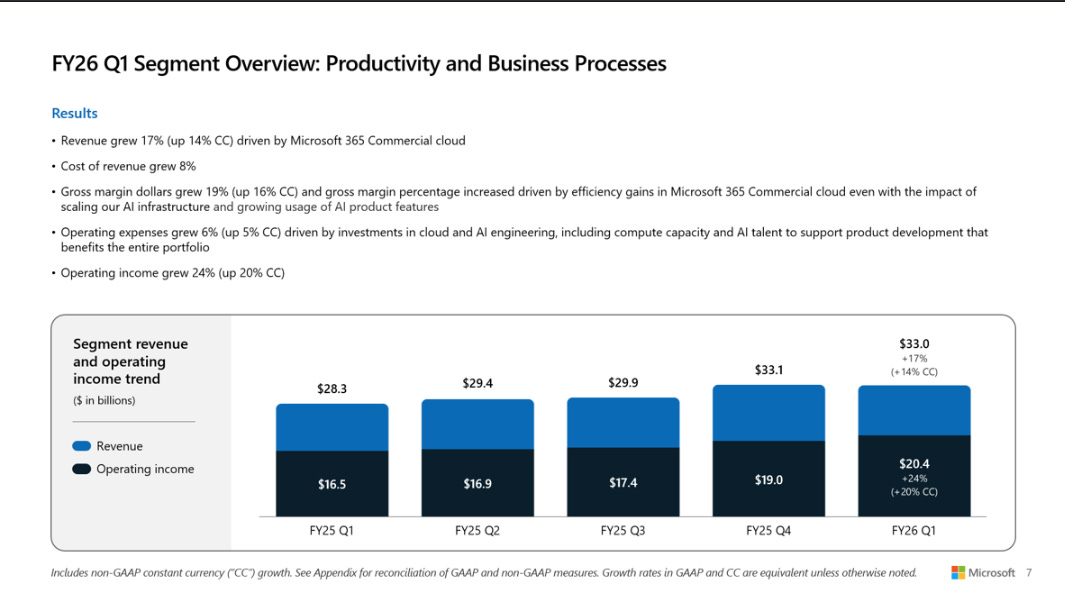

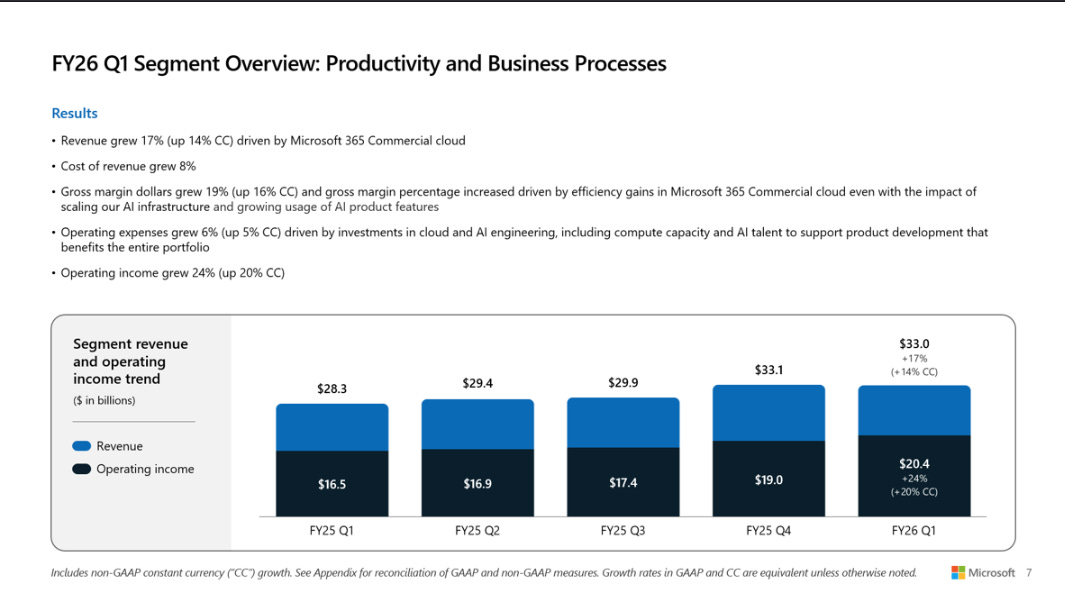

Copilot:「生產力與業務流程」部門年增 17%,Microsoft 365 Copilot 的策略奏效,讓用戶掏錢買新訂閱,還順勢推動大家升級到利潤更高的套餐。

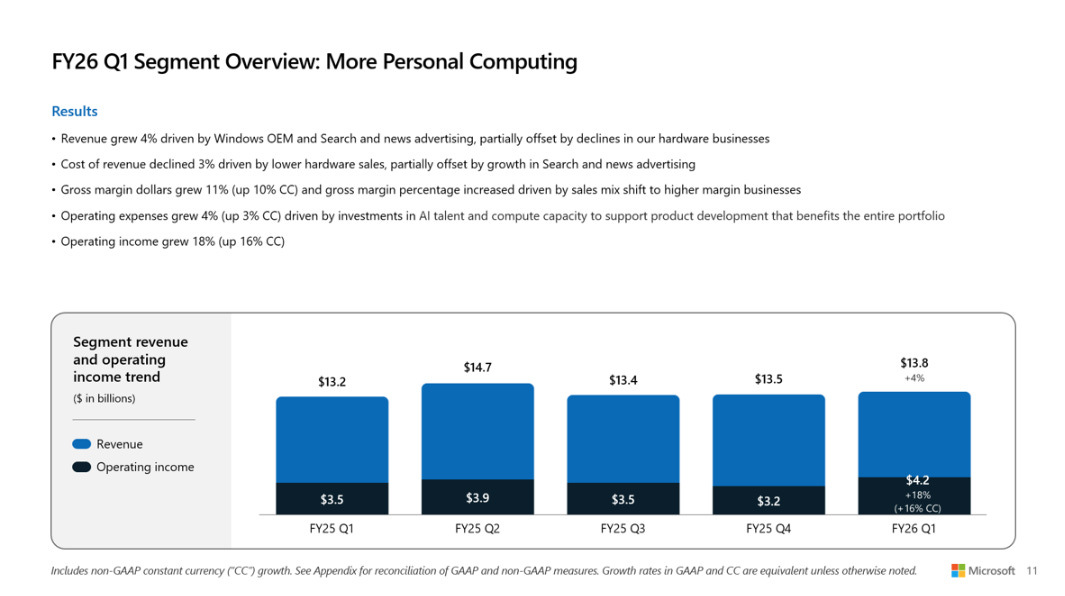

PC 市場:「更多個人運算」部門也不甘示弱,年增 4%,實際營收 138 億美元,打臉市場預期的 128 億。其中 Windows OEM 成長 6%。

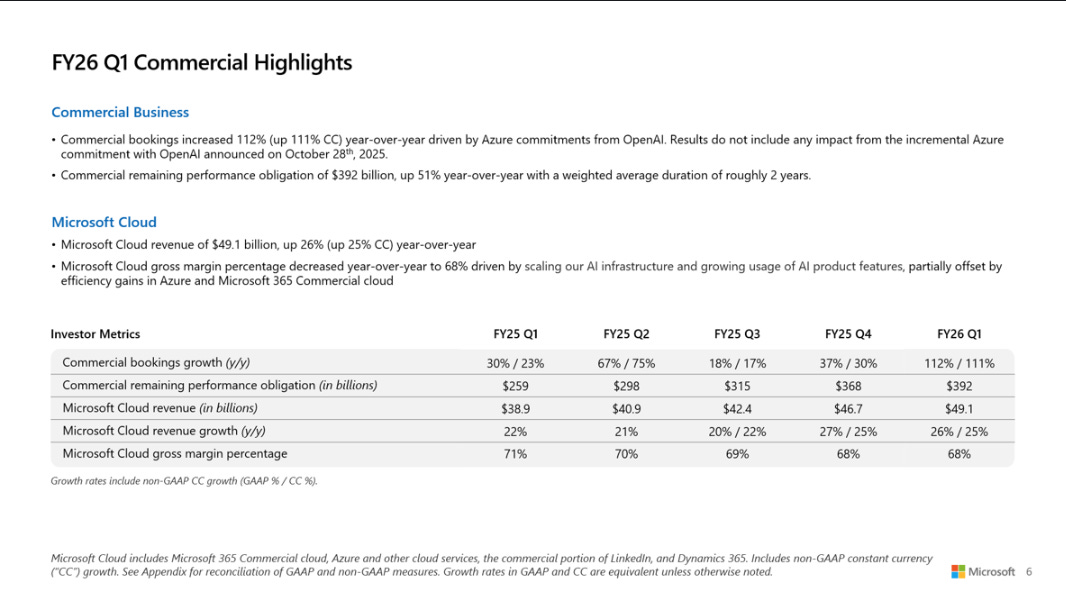

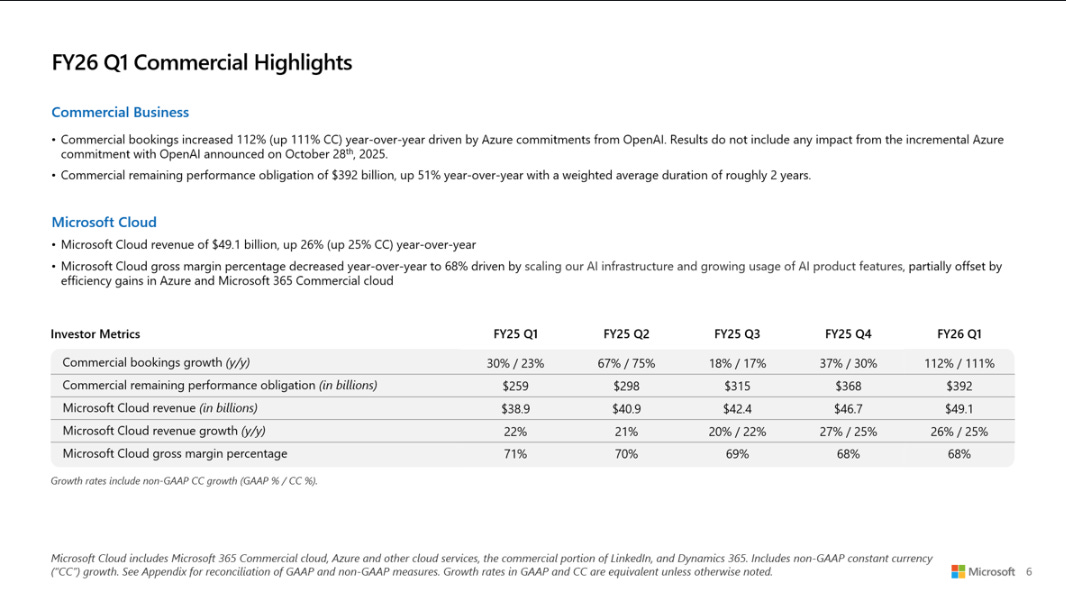

微軟的剩餘履約義務(RPO)年增 51%,來到驚人的 3920 億美元,這是未來幾年穩定收入的保證書。

2026第一季財報亮點

營收 (Revenue):達到 777 億美元,同比增長 18%(固定匯率下增長 17%),遠超市場預期的 753.3 億美元

每股盈餘 (GAAP EPS):達到 3.72 美元,同比增長 13%(固定匯率下增長 11%),超出市場預期的 3.67 美元

營業利潤 (Operating Income):達到 380 億美元,同比增長 24%(固定匯率下增長 22%)

業務板塊:

微軟雲端 (Microsoft Cloud) 營收:達到 491 億美元,同比增長 26%

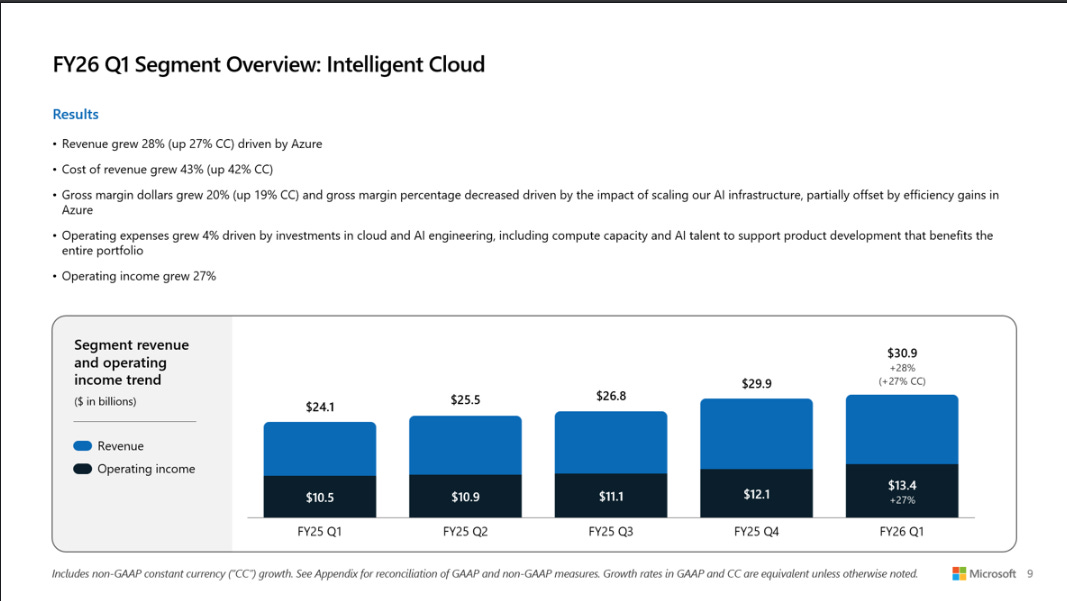

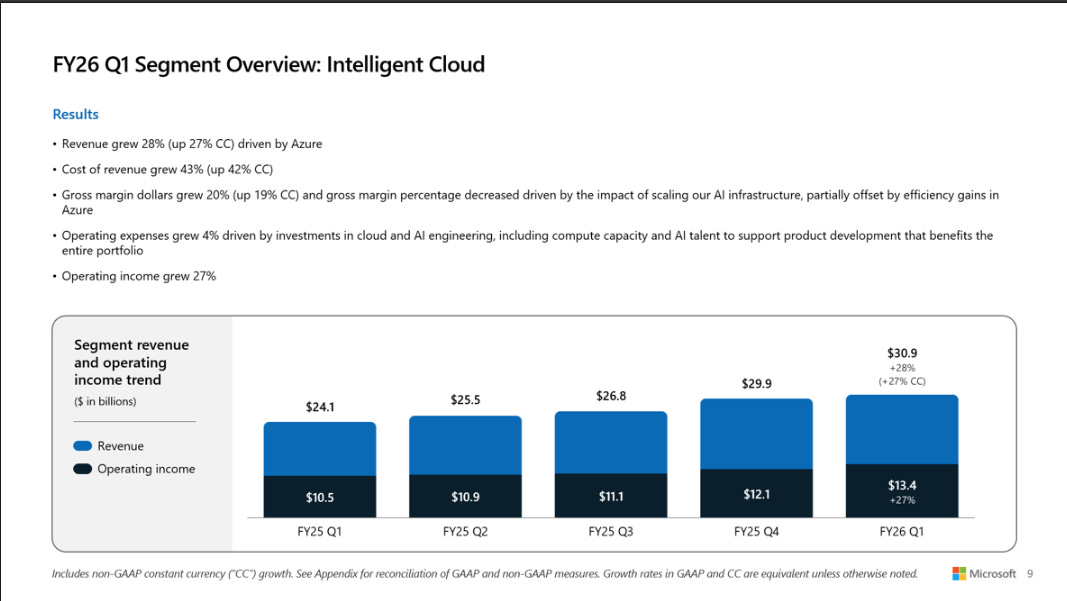

智慧雲端 (Intelligent Cloud) 營收:達到 309 億美元,同比增長 28%

Azure 及其他雲端服務營收:同比增長 40%

生產力與業務流程 (Productivity and Business Processes) 營收:達到 330 億美元,同比增長 17%

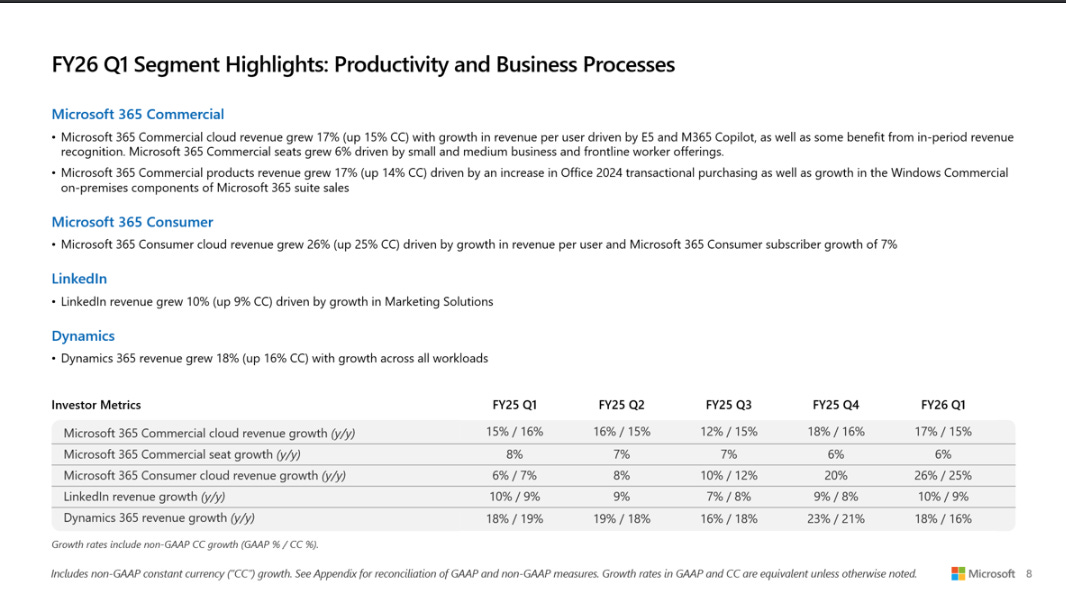

Microsoft 365 商業雲 (Commercial):同比增長 17%。

Microsoft 365 消費者雲 (Consumer):同比增長 26%。

LinkedIn 營收:同比增長 10%。

Dynamics 365 營收:同比增長 18%。

更多個人運算 (More Personal Computing) 營收:達到 138 億美元,同比增長 4%,超出市場預期的 128 億美元

Windows OEM 和裝置 (Devices):均實現 6% 的同比增長。

Xbox 內容與服務:同比增長 1%。

搜尋和新聞廣告 (不含 TAC):同比增長 16%。

其他指標:

商業 RPO (Commercial remaining performance obligations):達到 3920 億美元,同比增長 51%

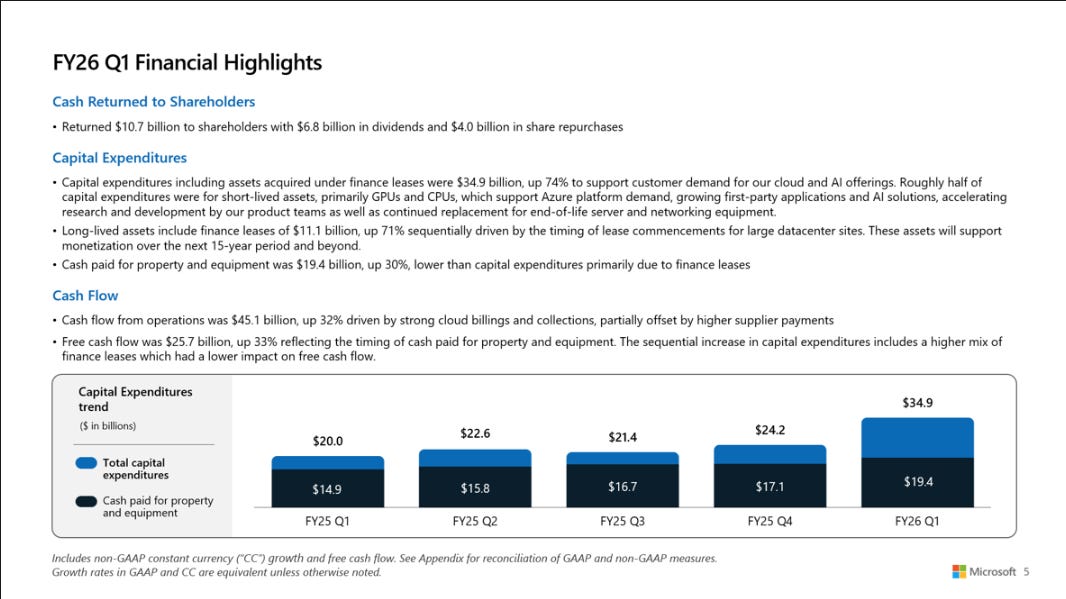

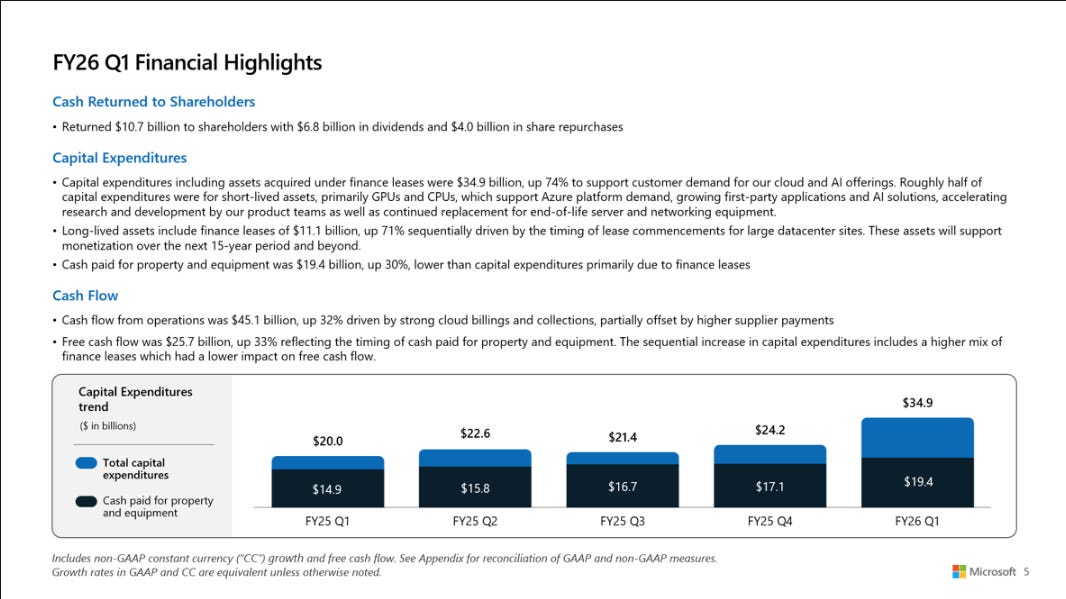

股東回報:本季度通過股利和股票回購向股東回報 107 億美元。

資本支出 (Capital Expenditures):本季度為 203 億美元,以支持雲端和 AI 需求。

解析微軟的優勢

1. 智慧雲端 (Intelligent Cloud):

智慧雲端部門 28% 的增長 對於一個年收入超過 1200 億美元的業務來說,是秀肌肉的表現。

🚀 Azure 40% 增長:

Azure 40% 的同比增長標誌著微軟的 AI 戰略已經完全轉化為商業勝利。在財報電話會議上,CFO 艾米·胡德 (Amy Hood) 指出,Azure 的增長是由“對我們 AI 服務的強勁需求”所驅動的。

這 40% 的增長中,越來越大的比例來自高利潤的 AI 服務。這包括企業調用 OpenAI 的 GPT-4o 模型、使用微軟的 Azure AI 平台進行模型訓練,以及運行 AI 驅動的應用程序。

同時微軟正在構建一個“模型中立”的平台。正如納德拉所言,客戶使用 OpenAI 模型,還可以使用來自 Meta 的 Llama 3、來自 Mistral 的模型,以及微軟自己的 Phi-3 小型語言模型。這種開放平台的定位,成為所有希望使用 AI 的企業的首選入口擴展了其潛在市場。

💰 RPO:

商業 RPO 年增 51%,來到 3920 億美元。企業集體簽下的長期飯票。3 年、5 年、甚至 7 年的雲端與 AI 合約,等於微軟未來幾年營收已經寫在牆上了。

2. 生產力與業務流程 (Productivity):

💸 Copilot 的「雙重變現」模式

直接收入:Copilot for Microsoft 365 的月費(通常為每用戶 30 美元)正被越來越多的企業採用。納德拉在電話會議上提到,Copilot 的採用正在所有行業中增長,並特別指出 GitHub Copilot 已經擁有超過 200 萬付費訂閱者。

間接收入 (E5 升級):這是更為隱蔽但利潤更豐厚的驅動力。為了部署 Copilot,許多企業必須將其 Office 365 訂閱升級到最高端的 E3 或 E5 套餐。財報顯示,Microsoft 365 商業版 17% 的增長,很大一部分是由這種被動升級所驅動的。E5 套餐的利潤率極高,這直接推動了該部門的利潤增長。

🧠 消費者也醒了

Microsoft 365 消費者雲年增 26%,這代表一般用戶也開始為 AI 掏錢。Copilot 一旦進駐 Word、Excel、Outlook,從「可有可無」變成「非用不可」,訂閱量自然飆升。

📈 Dynamics 365 和 LinkedIn

Dynamics 365 (ERP/CRM) 增長 18%,LinkedIn 增長 10%。這兩個業務都在深度集成 AI(例如 Dynamics 365 Copilot 和 LinkedIn AI 功能),使其在各自的市場中保持了強勁的競爭力。

3. 成本與代價

這季財報最硬派是支出。微軟直接砸了203 億美元資本支出,年增近 70%。只為「建 AI 帝國」。微軟正在全球瘋狂建資料中心、買 NVIDIA GPU、還自己做 Maia 晶片。。如果 AI 需求放緩,這些巨額投資的折舊將嚴重侵蝕利潤。然而這也是護城河—全球只有微軟、Google 和亞馬遜有能力進行如此規模的投資。這種資本壁壘將徹底扼殺任何試圖在基礎設施層面挑戰它們的競爭者。

儘管有如此巨大的投資,微軟的整體營業利潤率仍然保持在驚人的 48.9%(380 億 / 777 億)。這證明了其軟體業務(特別是 Windows 和 Office)的利潤率是多麼豐厚,足以為這場昂貴的 AI 戰爭提供充足的彈藥”。

4. 個人運算:PC 市場的復甦與 Xbox 的隱憂

「更多個人運算」部門年增 4%,表現超預期但內部是喜憂參半。

✅ 喜:Windows OEM +6%、搜尋 +16%

Windows OEM 的增長,證實了 CFO 艾米·胡德的判斷:“PC 市場正在穩定”。這為微軟提供了一個穩固的營收基礎。“AI PC”的浪潮預計將在 2026 年推動新一輪的企業換機潮,Windows 業務有望持續受益。

搜尋和新聞廣告 16% 的增長,是 AI 整合的又一勝利。Bing 憑藉其 Copilot (原 Bing Chat) 功能,正在從 Google 手中奪取真實的、高利潤的搜尋份額。

❌ 憂:Xbox 內容只增 1%,有點尷尬

在斥巨資收購 Activision Blizzard 之後,遊戲內容僅增長 1%,這是本財報唯一的“污點”。艾米·胡德在電話會議上坦承,低於預期,主要歸咎於近期幾款第一方遊戲的表現疲軟”。

微軟在整合 Activision 並打造穩定的“爆款”遊戲內容方面,仍面臨嚴峻挑戰。儘管 Xbox Game Pass 訂閱制是其長期戰略,但如果缺乏足夠吸引人的獨占大作,該業務將難以與索尼 (Sony) 競爭,也無法證明其巨額收購的合理性。(不要再DEI,看看劍星)

風險:AI 投資的無底洞與監管挑戰

資本支出壓力:如果 AI 商業化速度跟不上,折舊會吃掉利潤。

監管風險:微軟與 OpenAI 的深度綁定,正受到全球反壟斷審查。

遊戲業務整合:Xbox 缺乏獨占大作,難與 Sony 抗衡。

估值分析

1. 遠期市盈率估值法 (Forward P/E)

盈利基礎 (EPS):

2026 財年 (FY26) 預期:Q1 EPS 已達 $3.72,且 Q2 指引繼續增長。市場現在普遍預期 FY26 全年(未來 12 個月, NTM)的 EPS 將輕鬆達到 $15.00 左右。

2027 財年 (FY27) 預測:在 Azure 40% 增長和 Copilot 全面貨幣化的推動下,保守假設 FY27 EPS 增長 18%,將達到約 $17.70。

市盈率 (P/E) 區間:

Y27 預測 EPS 的 26 倍至 38 倍的遠期市盈率是合理的。

目標股價區間:

估值下限 (26x P/E):$17.70 (EPS) × 26 (P/E) = $460.20 美元

估值上限 (38x P/E):$17.70 (EPS) × 38 (P/E) = $672.60 美元

使股價達到了新的、由 AI 驅動的基本面所支撐的合理起點。

2. 現金流折現估值模型 (DCF Model)

起始年自由現金流 (Starting FCF): 這

Q1 經營現金流 (OCF):$389 億美元。

Q1 資本支出 (CapEx):$203 億美元。

Q1 單季自由現金流 (FCF) = $186 億美元。

過去 12 個月 (TTM) 自由現金流:OCF $1295 億 - CapEx $593 億 = $702 億美元。

FCF 增長率:

第 1-5 年 (AI 投資高峰期): 這是關鍵。我們假設 CapEx 將在每年 800-900 億美元的高位運行,這會抑制 FCF 的增長。但強勁的營收(由 RPO 支撐)將推動 OCF 增長。兩相抵消,我們假設 FCF 在此期間保持 12% 的年均增長率。

第 6-10 年 (AI 收穫期): 假設 AI 投資高峰已過,CapEx 增長放緩,而 AI 收入持續兌現,FCF 增長加速至 15%。

永續增長率 (Perpetual Growth Rate): 3%。

WACC (加權平均資本成本): 8.5%。

流通股數: 71.97 億股(稀釋後)。

測算出的每股內在價值約在 $505 - $550 美元之間。

技術分析

近期高點:$528.00(歷史新高)

近期低點:$492.00(10 月中旬)

50 日均線:$505 附近

200 日均線:$465 附近

第一支撐:$505(50 日均線)

第二支撐:$492(前低)

強支撐:$465(200 日均線)

壓力位分析:

第一壓力:$528(歷史高點)

突破壓力:$540(心理關卡)

延伸壓力:$560(技術延伸目標)

目前股價處於高位震盪區間,若突破 $528,可能挑戰 $540–$560;若跌破 $505,則可能回測 $492 或 $465。

微軟是 AI 革命的「標準制定者」

大叔認為微軟可以說是這場革命的標準制定者與基礎設施擁有者。Copilot 的飛輪才剛啟動,AI 工廠的轟鳴聲,才剛開始蓋過市場的雜音。

核心引擎 (Azure):正在以 40% 的速度吞噬 AI 基礎設施市場。

現金牛業務 (Office):正在通過 Copilot 成功實現二次變現,增長 17%。

未來基石 (RPO):鎖定了近 4000 億美元的未來收入。

彈藥庫 (CapEx):正在以每年近千億美元的規模,構建競爭對手無法逾越的算力護城河。

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

LINK:

請問這個我不太懂,微軟的商品不都是一次性付清嗎? 怎麼會還有這麼高的RPO ?

“微軟的剩餘履約義務(RPO)年增 51%,來到驚人的 3920 億美元,這是未來幾年穩定收入的保證書。”