微軟 #MSFT 2026 財年第三季財報

從 828.86 億美元營收,推演 Azure 成長極限、Copilot 滲透率,以及 OpenAI 投資的雙面刃

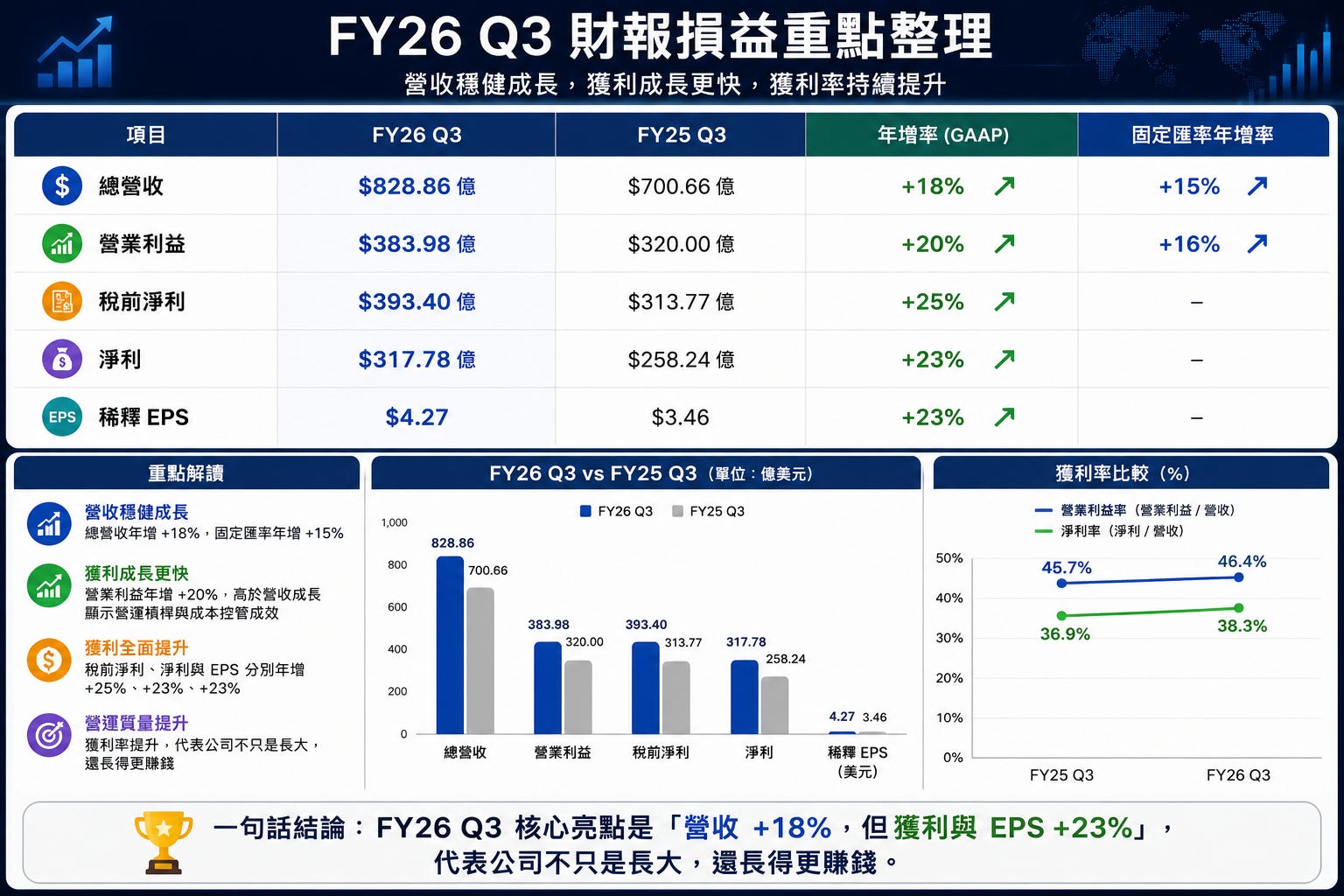

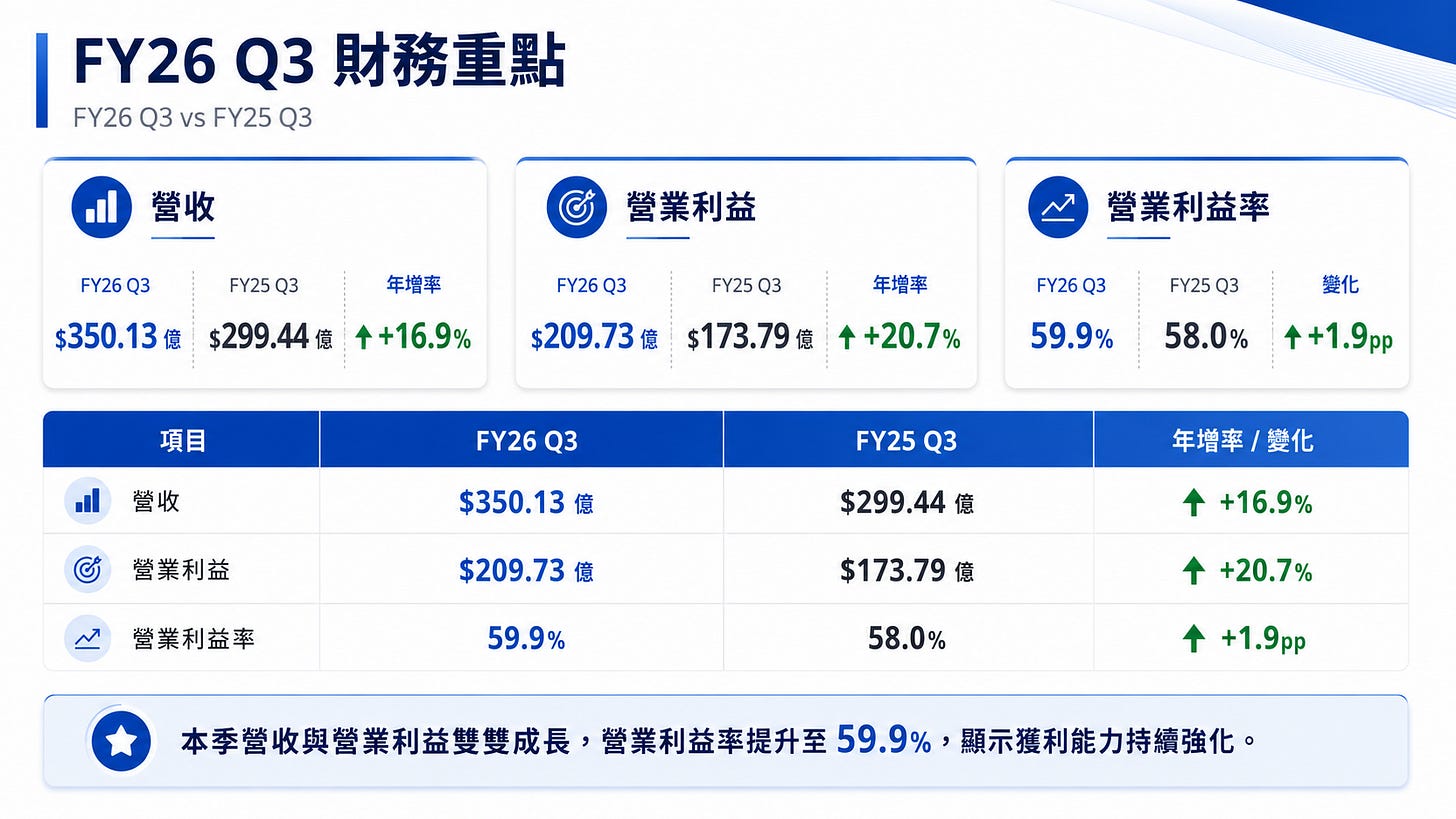

營收、獲利、EPS 三大核心指標全部 Beat,而且全部維持雙位數成長。

本季營收 828.86 億美元,年增 18%,高於市場預期的 814 億美元;

EPS 4.27 美元,年增 23%,優於市場預估的 4.05 美元;

營業利益 383.98 億美元,年增 20%;淨利 317.78 億美元,年增 23%。

真正讓人驚豔的,還是雲端與 AI。

Microsoft Cloud 營收來到 545 億美元,年增 29%;

Azure 年增 40%(固定匯率 39%);

AI 業務年化營收(Run Rate)突破 370 億美元,年增高達 123%。

最猛的是 Commercial RPO(商業剩餘履約義務)直接衝到 6,270 億美元,年增 99%。客戶簽好的合約、但微軟還沒認列進營收的訂單,幾乎比去年翻了一倍。未來幾年的營收能見度是直接拉滿。

既然財報這麼漂亮,為什麼股價財報後反而跌了?

本季資本支出(含融資租賃)來到 319 億美元,年增約 49%;管理層更把 2026 全年 CapEx 指引上調到約 1,900 億美元,比去年再增加約 61%。其中光是記憶體與關鍵零組件漲價,就多吃掉約 250 億美元。

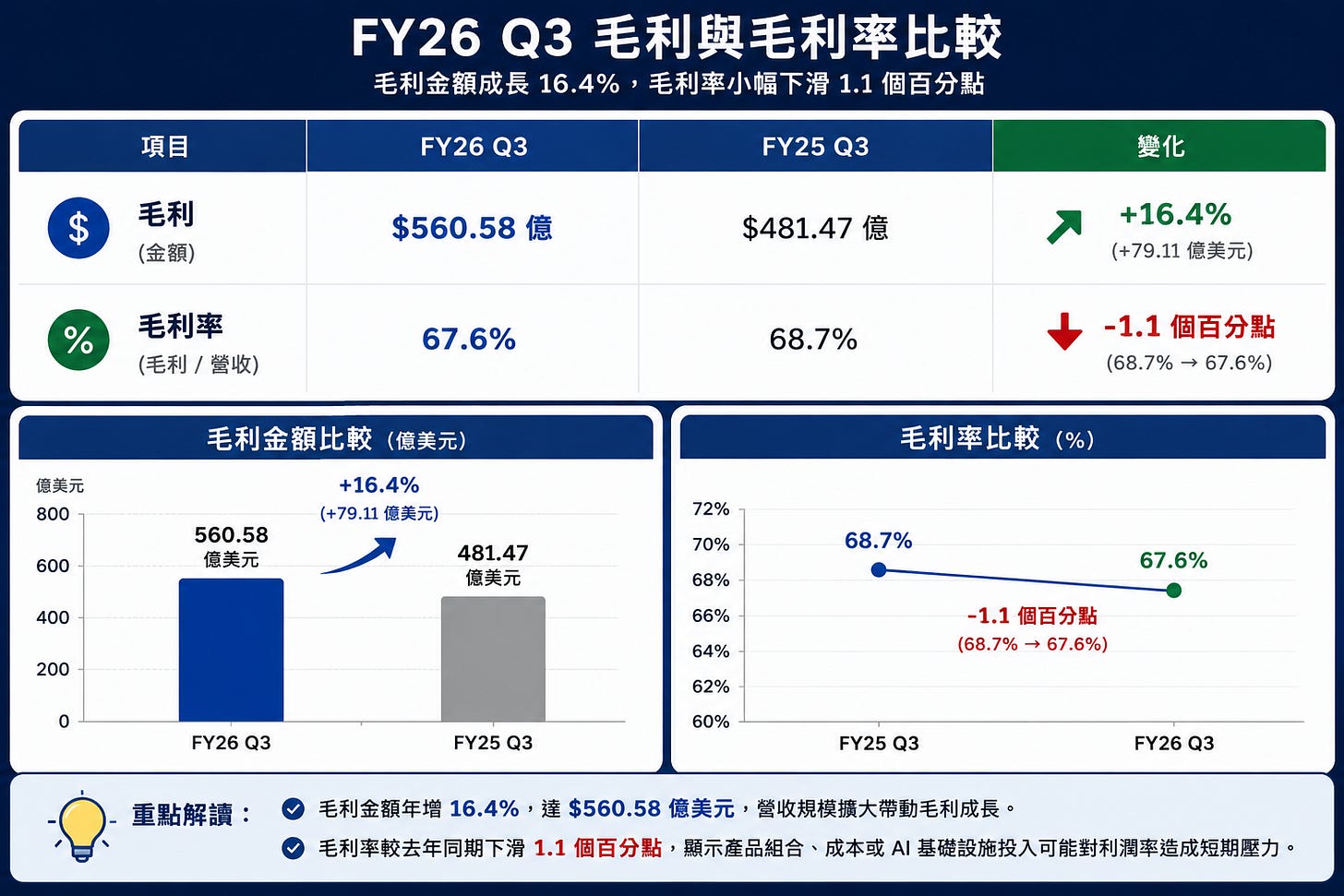

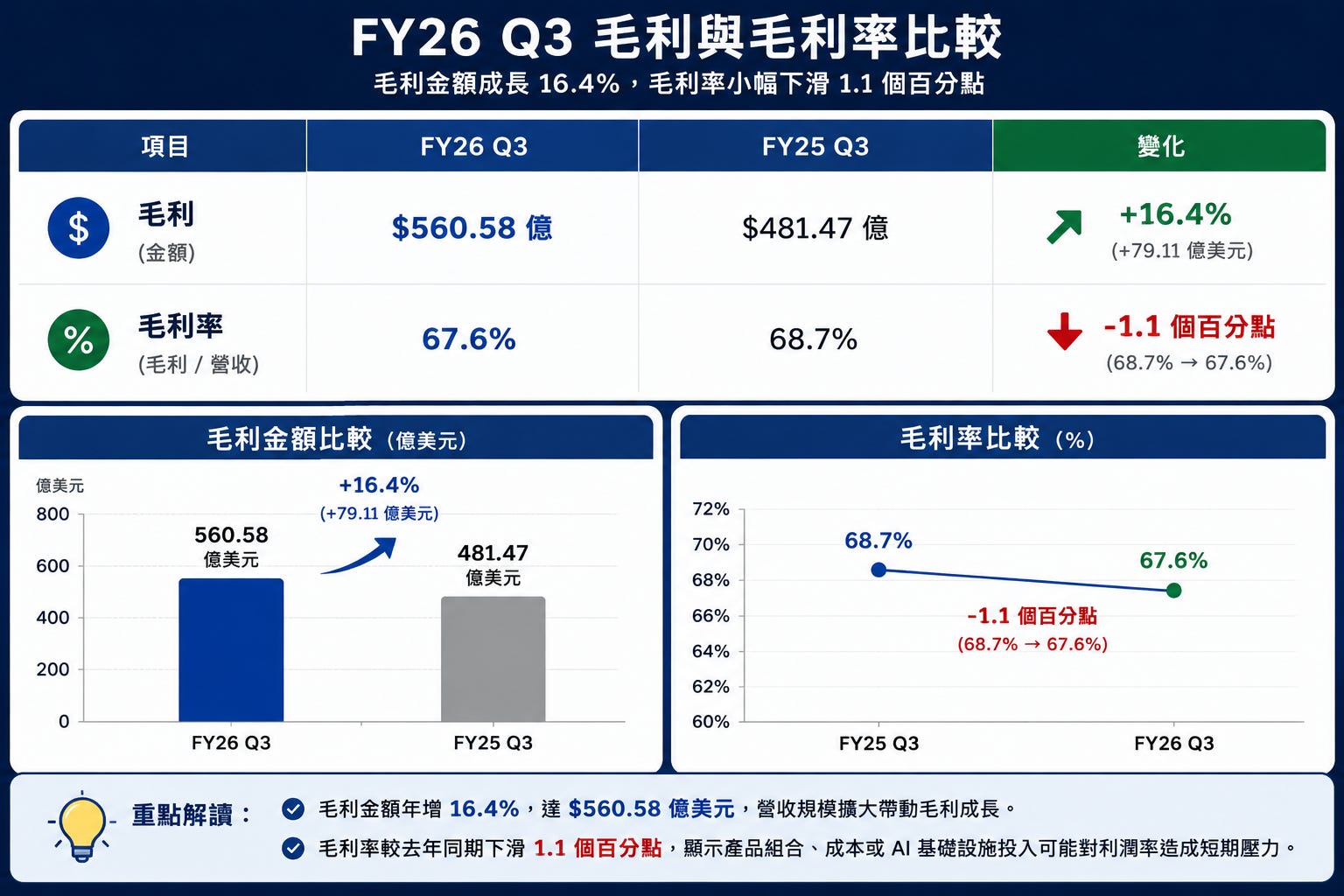

微軟現在正在用史上最快速度蓋 AI 工廠。而這些資料中心折舊已經開始反映在報表上。本季毛利率下滑至 67.6%,創下 2022 年以來新低,主要原因就是資料中心折舊持續增加。

這也是市場最擔心的地方,AI 的需求非常強,訂單也非常強,但 AI 的獲利能力,能不能跑贏折舊速度?

目前還沒有答案。

因此這份財報真正的核心是微軟每多花 1 美元蓋 AI 基礎設施,未來究竟能換回多少美元的 AI 營收?

如果答案不如預期,那麼接下來幾年的折舊與資本支出壓力,就會持續壓縮獲利率。需求沒有問題,訂單沒有問題,AI 也沒有問題。市場正在擔心的是微軟燒錢的速度,比 AI 賺錢的速度還快。

整體財務表現總覽

營收與獲利的雙重輾壓: 總營收 828.86 億美元(年增 18%),大幅擊敗預期的 814.6 億;每股盈餘 4.27 美元(年增 23%),同樣遠超預期的 4.05 美元。在如此龐大的基數下,還能維持接近 20% 的營收與獲利成長。

Azure 的地心引力失效: 最令市場震撼的是 Azure 及其他雲端服務營收成長高達 40%(固定匯率下 39%),超越了市場預期的 38.2%。在基期已經如此龐大的情況下,Azure 沒有減速,反而加速狂奔。企業為獲取最新的 AI 算力與模型,正將預算搬上微軟雲。

「370 億美元」的 AI 印鈔機: CEO Satya Nadella在法說會:「我們的人工智慧業務年化收入超過 370 億美元,年成長 123%。」 這粉碎「AI 難以變現」的質疑,微軟已經是全球最大的 AI 營收製造機。

當季營收按性質拆分:

產品(Product)營收:150.89 億美元,年減 1.5%(去年 153.19 億)

服務及其他(Service and other)營收:677.97 億美元,年增 23.8%(去年 547.47 億)

傳統授權型「產品」營收持續萎縮,而訂閱與雲端型「服務」營收高速擴張。服務型營收帶來更高的可預測性與客戶黏著度(反映在 RPO 暴增),但雲端服務需要龐大的資本支出與折舊支撐,這也是本季毛利率下滑的結構性原因。

毛利率:

毛利成長 16.4% 慢於營收成長 18%,導致毛利率下滑約 1.1 個百分點至 67.6%。這是微軟自 2022 年以來最低的毛利率水準,核心原因是資料中心基礎設施大規模建置後折舊成本急速攀升。本季「折舊、攤銷及其他」金額達 101.67 億美元,年增 31%,遠快於營收成長。

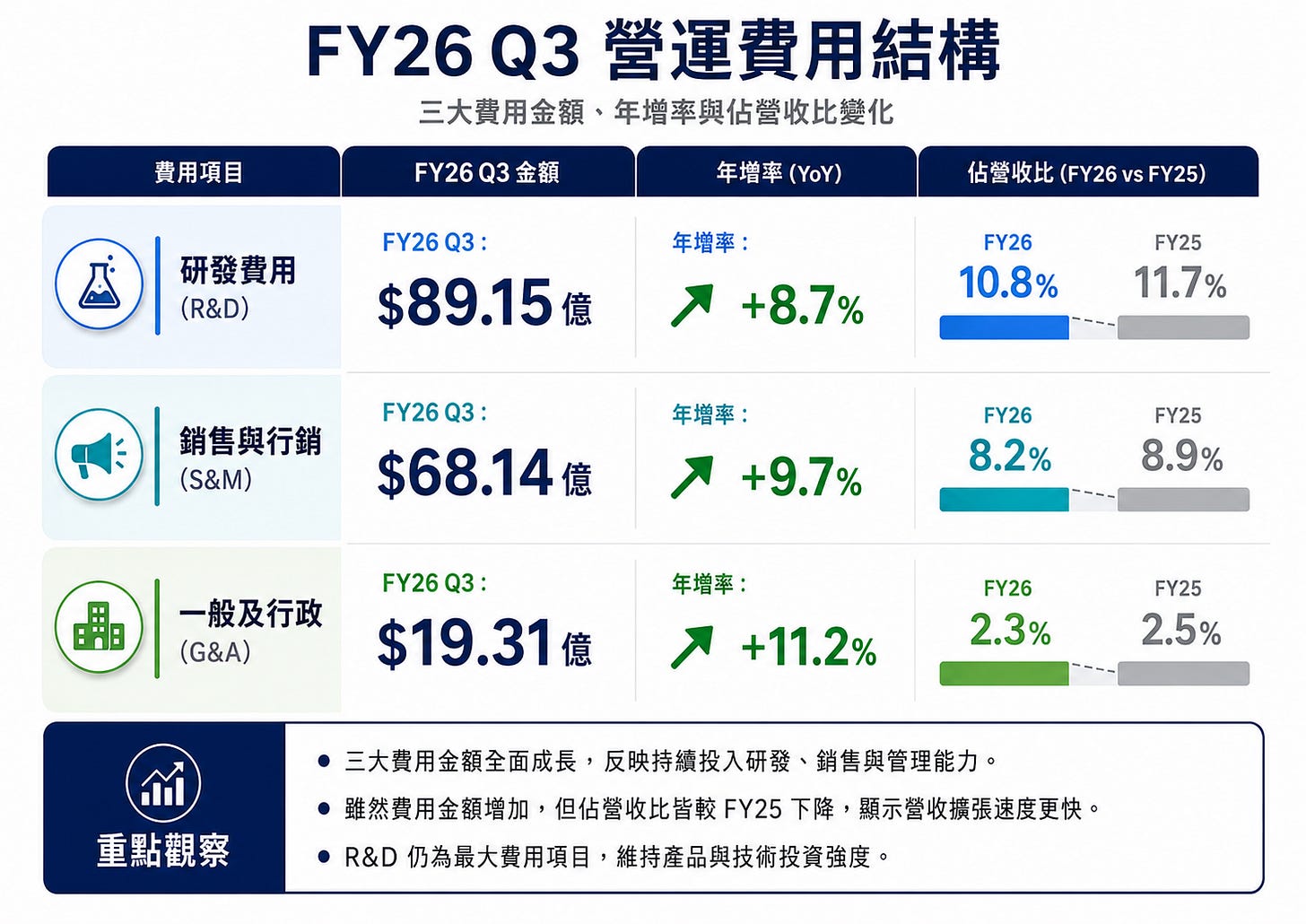

營業費用:紀律性控管

相對於營收 18% 的成長,三大營業費用的增速明顯較慢,顯示管理層在費用端維持紀律

值得注意的是研發費用成長僅 8.7%,在 AI 軍備競賽白熱化的當下,這個增速並不算激進,微軟的 AI 投入主要體現在「資本支出(蓋資料中心)」而非「費用化研發」上。此外財務長在電話會議表示微軟員工總數預計將在 2027 財政年度(至 2027 年 6 月)出現年減,以 AI 提升營運效率、控制人力成本。

營業外損益與有效稅率

營業外損益: 本季為 +9.42 億美元,去年同期為 -6.23 億美元,改善約 15.65 億美元,主要反映投資評價(含 OpenAI)與利息收支的淨變化。

有效稅率: 本季為 19.2%(7,562 / 39,340),略高於去年同期的 17.7%。稅率上升小幅抵銷了稅前獲利的強勁成長,但 23% 的淨利成長仍然穩健。

微軟的財報告訴我們,AI 競賽已經從「模型研發」進入到了「企業端實質落地與變現」的階段。微軟憑藉著 Office 365 的龐大安裝基數(Installed Base)與 Azure 的雲端優勢。

三大事業體解剖

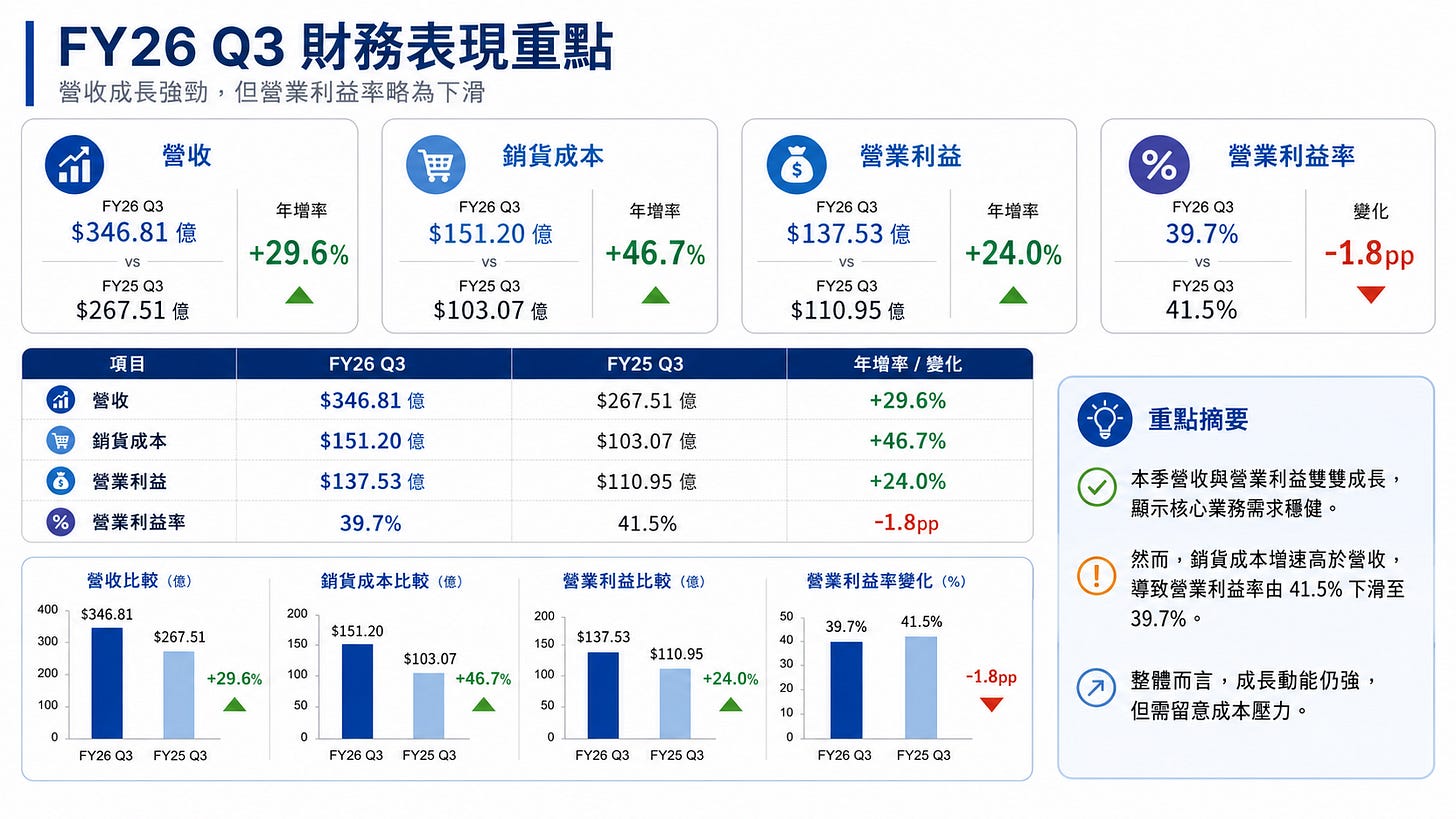

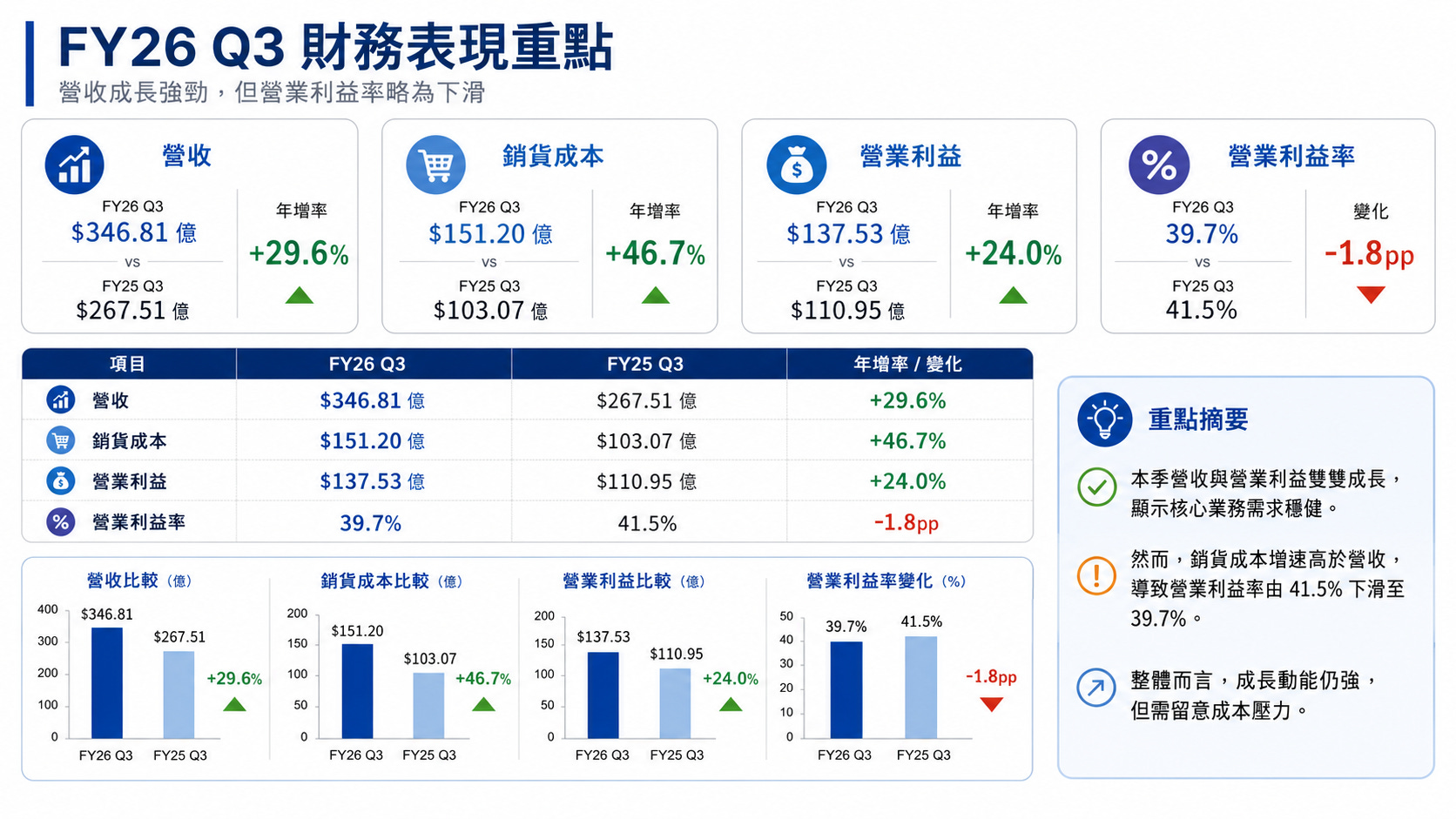

智慧雲 (Intelligent Cloud):Azure 的 AI 狂飆

營收 346.81 億美元(年增 30%)。營業利益高達 137.53 億美元。

這是微軟最核心的成長引擎。Azure 的 40% 成長,除了傳統工作負載(Workloads)向雲端轉移的趨勢外,最大的推手就是 AI 消費(AI Consumption)。企業為了使用 OpenAI 的模型(如 GPT-4)或其他開源模型,必須購買 Azure 的算力與服務。Azure 在與 AWS 和 Google Cloud 的競爭中,佔據模型生態系的制高點。然而我們也必須注意到,該部門的營收成本(Cost of Revenue)大幅增加了 46.7%(達到 151.2 億美元),這主要是為了支撐龐大 AI 需求而進行的基礎設施投資。

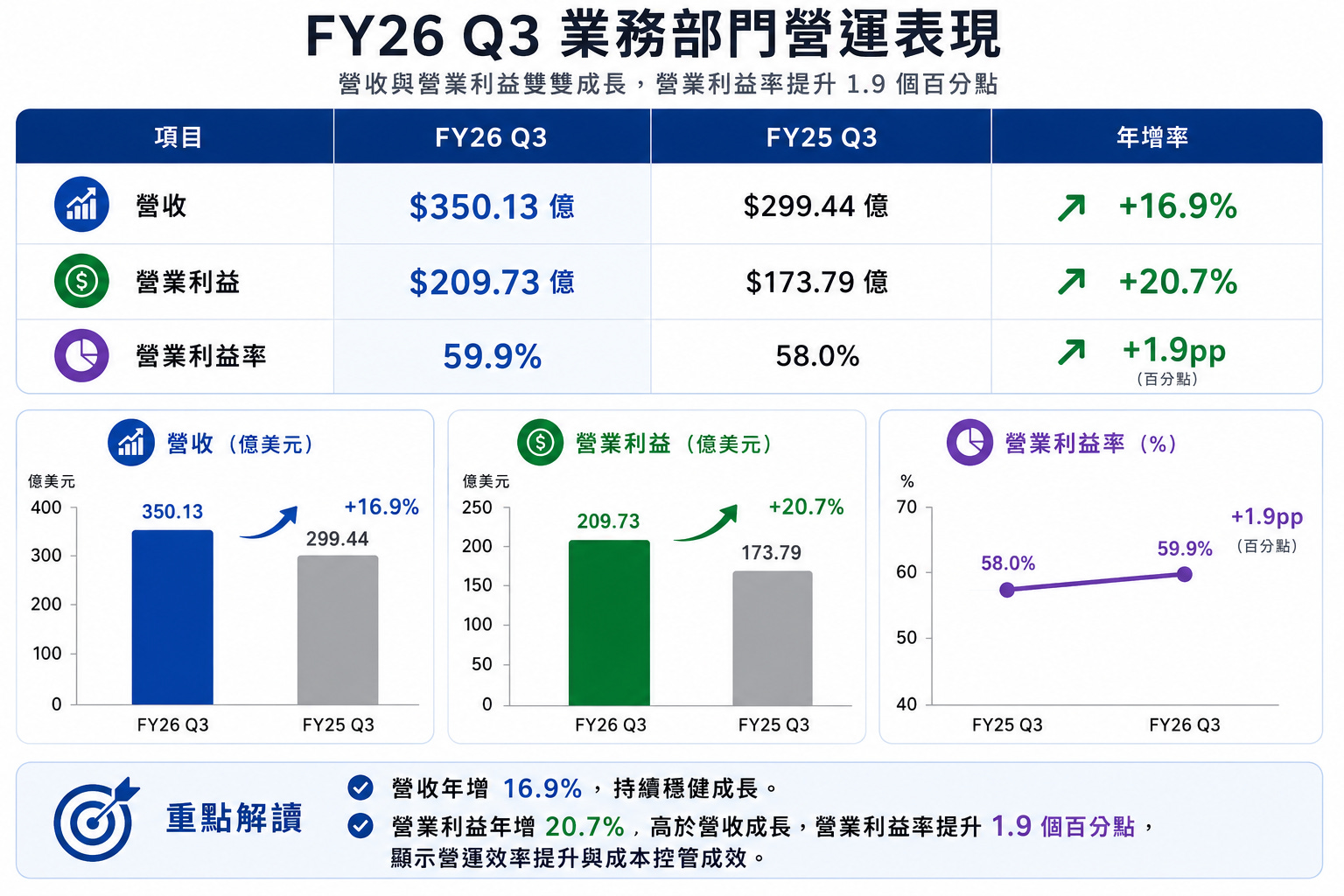

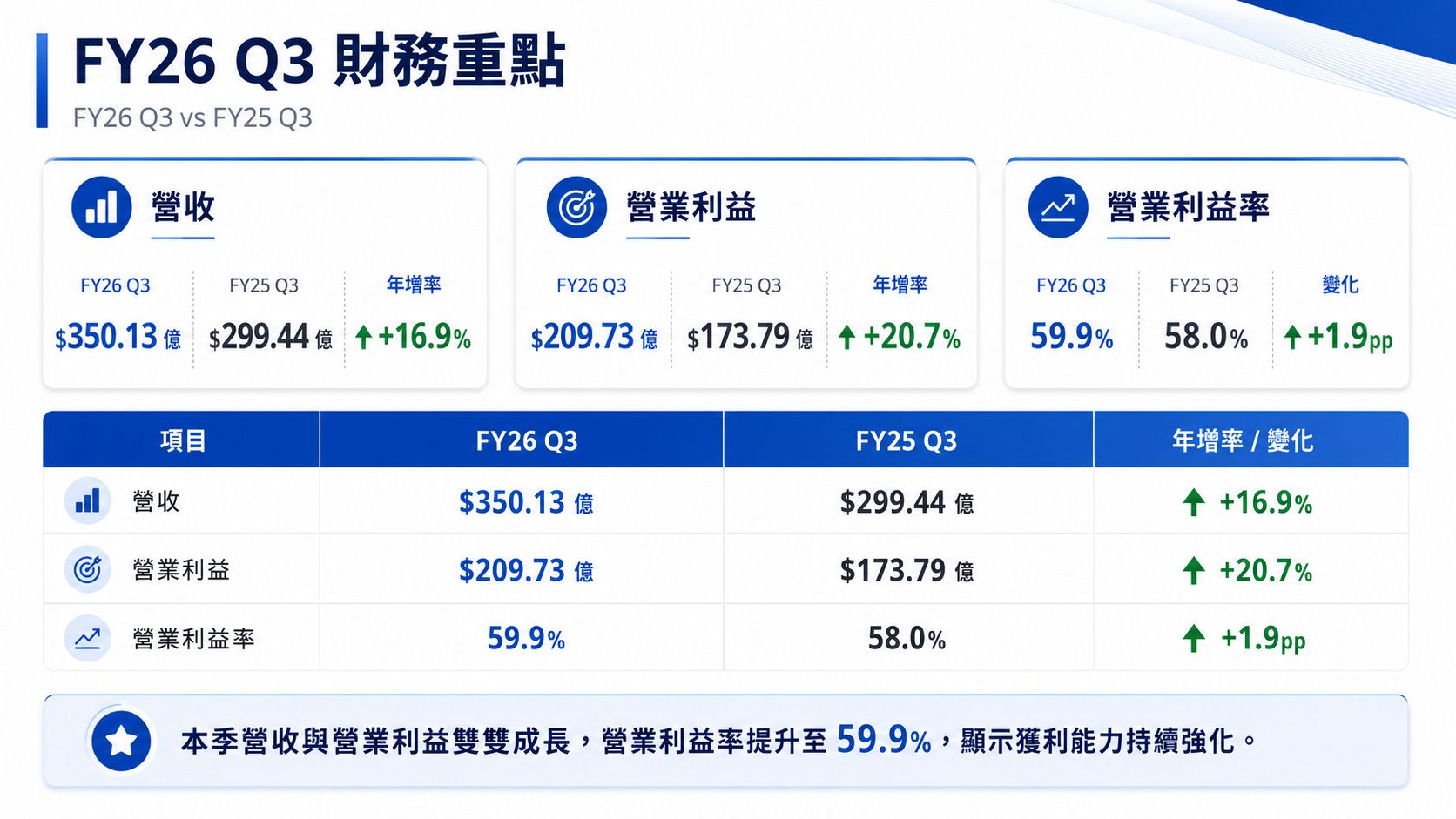

生產力與業務流程 (Productivity and Business Processes)

營收 350.13 億美元(年增 17%)。營業利益高達 209.73 億美元。

這個分部涵蓋 Microsoft 365、LinkedIn 與 Dynamics 365是微軟獲利能力最強的金牛,本季營業利益率高達 59.9% 且仍在提升。

Microsoft 365 商業雲營收年增 19%:這是企業訂閱的核心引擎,Copilot 的加值銷售開始顯現貢獻。

Microsoft 365 消費者雲營收年增 33%:消費端訂閱表現亮眼,與訂閱方案調整及 Copilot 消費版滲透有關。

LinkedIn 營收年增 12%:在三項業務中相對溫和,反映招聘市場與廣告環境的成熟。

Dynamics 365 營收年增 22%:企業應用(ERP/CRM)持續以雙位數成長搶佔市場。

最值得關注的數字是 Copilot 商業版座席數已突破 2,000 萬個(較今年 1 月的 1,500 萬個增加),且納德拉在電話會議上表示 Copilot 的「每週使用率已達到與 Outlook 相同的水準」。這是 AI 從「話題」轉為「日常使用習慣」的關鍵證據,也是本分部營業利益率能逆勢提升支撐。

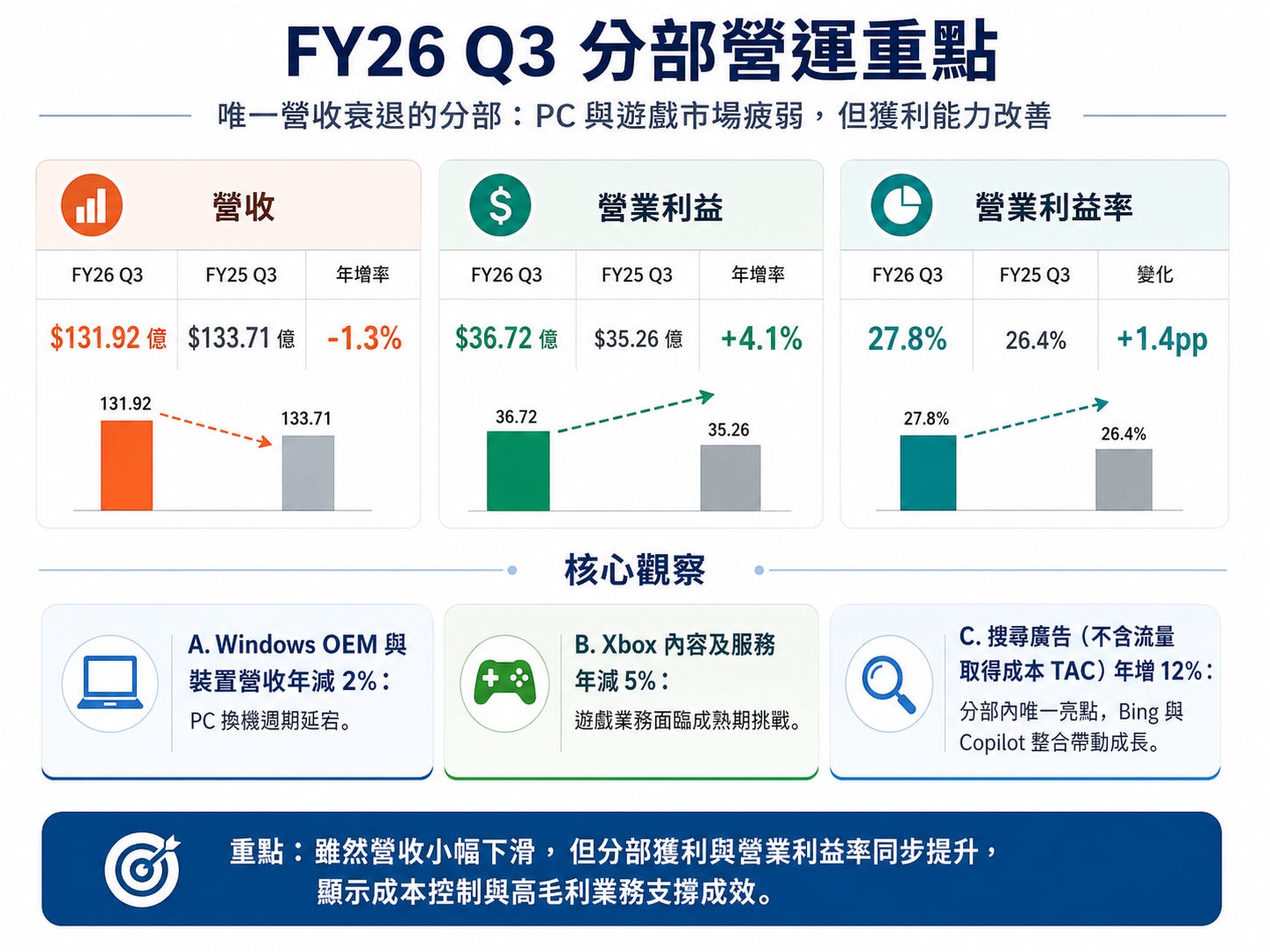

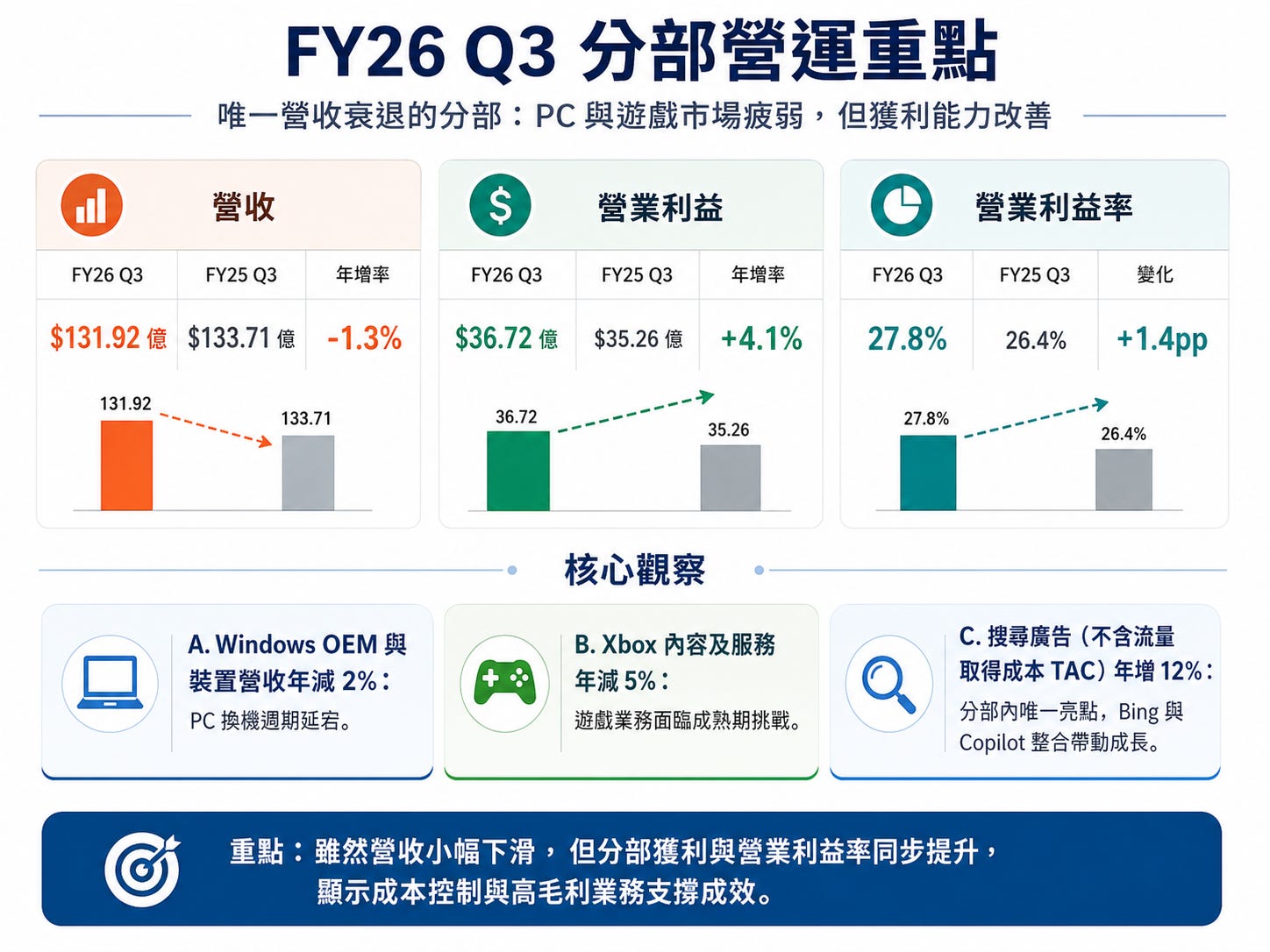

更多個人計算 (More Personal Computing)

這是唯一營收衰退的分部,反映 PC 與遊戲市場的疲軟:

Windows OEM 與裝置營收年減 2%:PC 換機週期低迷。

Xbox 內容及服務營收年減 5%:遊戲業務面臨成熟期挑戰。

搜尋廣告(不含流量取得成本 TAC)年增 12%:這是分部內唯一的亮點,Bing 與 Copilot 整合帶動搜尋廣告成長。

有趣的是,儘管營收衰退,本分部營業利益卻成長 4.1%,營業利益率反而提升至 27.8%。

原因是銷貨成本年減 9.6%,低毛利的硬體(裝置、Xbox 主機)銷售下滑,使產品組合「被動優化」反而拉高整體利潤率。微軟正在淡化低利潤的硬體業務,讓資源集中於高利潤的雲端與 AI。

微軟雲端與 Azure

微軟雲端(Microsoft Cloud,橫跨多個分部的綜合指標)本季營收達 545 億美元,年增 29%。但本季最具份量的單一數字是商業剩餘履約義務(Commercial RPO)暴增 99% 至 6,270 億美元。反映金融、製藥等大型企業客戶的多年期 AI 與雲端承諾,這個訂單的爆發,某種程度上「對沖」市場對資本支出的疑慮,微軟所以敢大舉投資基礎設施,正是因為它看到了 6,270 億美元的已簽約需求作為支撐。

此外微軟在本季新增了約 1 GW(吉瓦)的資料中心容量,並多次強調目前處於「需求超過供給」的狀態,也就是說微軟的雲端營收成長目前是受限於「能蓋多少資料中心」,而非有多少客戶想買。

資本支出黑洞與 OpenAI 雙面刃

在耀眼的營收與獲利背後,有兩個不容忽視的深層財務風險:

308 億美元的單季資本支出(CapEx):

本季新增的物業和設備(Additions to property and equipment,即 CapEx)高達 308.76 億美元,較去年同期的 167.45 億美元暴增 84%。前三季累計 CapEx 更是高達 801.46 億美元。

微軟為了搶奪 AI 算力高地,正瘋狂地購買 GPU、建置資料中心與冷卻系統。CFO Amy Hood 也明示,2026 財年第四季的 CapEx 預計將超過 400 億美元。

這些龐大的資本支出,最終都會化為未來幾年的折舊費用(Depreciation),無情地吞噬營運利潤。雖然微軟目前的營收成長足以覆蓋這些成本,但如果未來 AI 應用的變現速度放緩,或是企業客戶減少 AI 支出,這龐大的基礎設施將成為沉重的包袱。這就是為什麼微軟必須拼命推銷 Copilot,確保營收增速能跑贏折舊的增加速度。

OpenAI 投資的「會計幻象」與「非 GAAP 調整」

微軟特別提供了非 GAAP(Non-GAAP)的調整,排除「OpenAI 投資的影響」。本季OpenAI 的投資帶來了 1,400 萬美元的淨損失(對 EPS 影響為 $0.00)。

微軟將對 OpenAI 的投資採用「假設清算帳面價值法 (HLBV)」進行權益法認列。在前三季累計中,微軟認列了高達 58.98 億美元的 OpenAI 投資淨收益(主要來自 OpenAI 的資本重組 Dilution Gain)。

微軟的股價與 OpenAI 的技術進展已經深度綁定。OpenAI 的成功推動了 Azure 的成長,但也帶來龐大的財務承諾(累計已投入 118 億美元)。同時微軟在財報中頻繁地將 OpenAI 的影響進行「Non-GAAP 調整」,這意味管理層也意識到OpenAI 的估值波動與財務狀況,可能會對微軟的帳面淨利產生劇烈且難以預測的干擾。

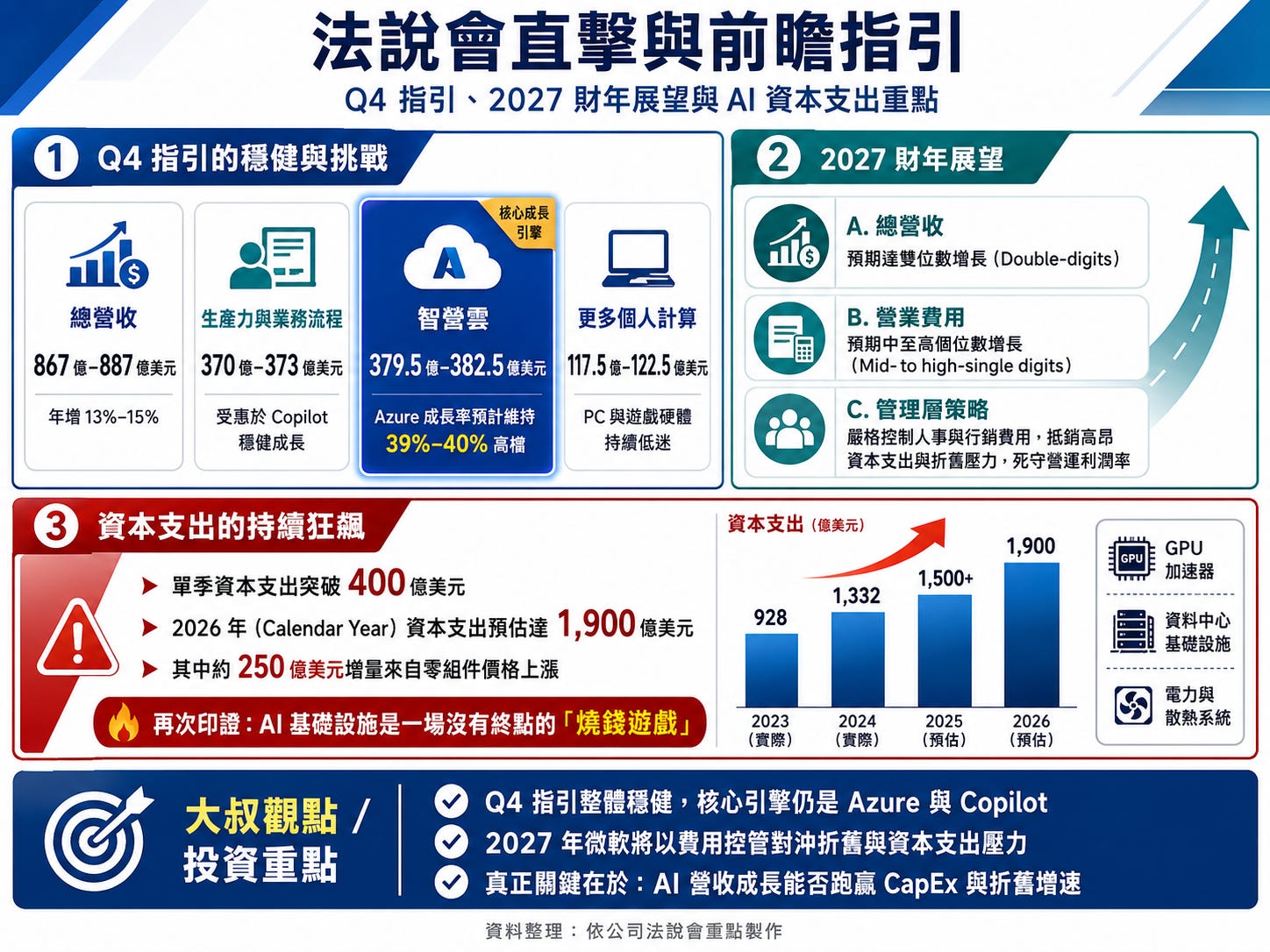

前瞻指引

Q4 指引的穩健與挑戰:

總營收預估為 867 億至 878 億美元。(年增 13%–16%)

生產力與業務流程:預估 370 億至 373 億美元(受惠於 Copilot 穩健成長)。

智慧雲:預估 379.5 億至 382.5 億美元(Azure 成長率預計維持在 39%-40% 的高檔)。

更多個人計算:預估 117.5 億至 122.5 億美元(預期 PC 與遊戲硬體持續低迷)。

2027 財年展望的細節:

預期總營收將達到「雙位數增長」。

預期營業費用將達到「中至高個位數增長」。微軟將在 2027 年嚴格控制人事與行銷費用,抵銷高昂的資本支出與折舊壓力,死守營運利潤率。

資本支出的持續狂飆: 單季資本支出突破 400 億美元,預期 2026 年(Calendar Year)的資本支出將達到驚人的 1,900 億美元(包含約 250 億美元因零組件價格上漲而增加的成本)。這再次印證了 AI 基礎設施是沒有終點的「燒錢遊戲」。

法說會直擊

Evercore ISI|Kirk Materne:OpenAI 新協議,財務模型上要改什麼?

對這段夥伴關係感覺很好,核心是「win-win」。

第一是 IP:握有 frontier model、免權利金、完整 IP 權利到 2032 年,而且打算充分利用。

第二是OpenAI 是微軟的大客戶(AI 加速器 + 其他算力)。

第三才是股權。隨雙方成長、客戶又要模型多元化,所以演化了合作架構。

胡德補充:兩個要記住的點:營收分潤(rev share)延續到 2030 年,可預測性是正面;以及 IP 改為免權利金、同時取消微軟付給 OpenAI 的分潤。

七題裡有四題(Morgan Stanley、UBS、Bernstein,加上 Jefferies 的毛利題)全繞著同一個結打轉,資本支出、產能、與貨幣化之間的時間差。 管理層的標準答案就是兩張牌:6,000 億在手訂單 + 用量計費模式正在發酵。

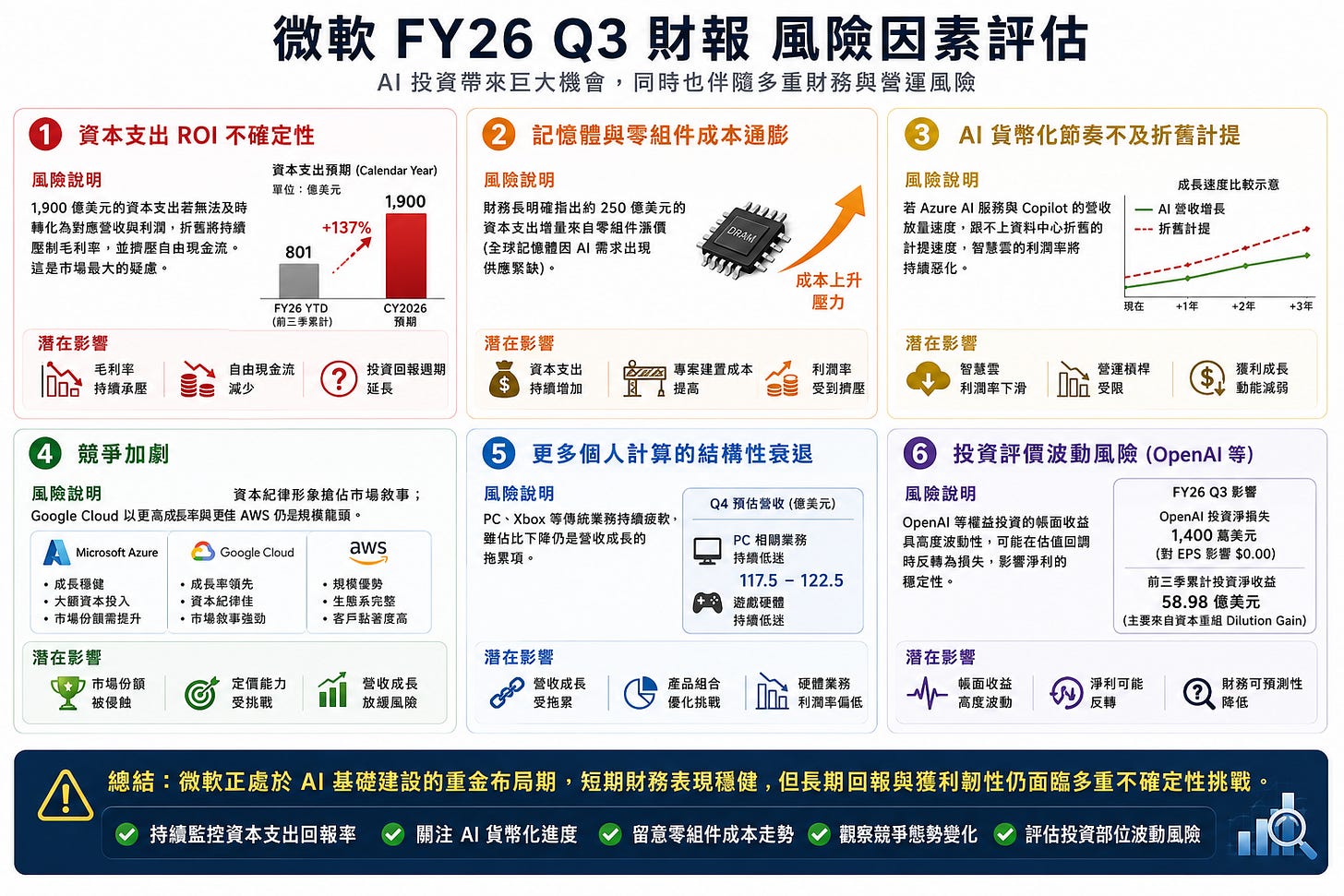

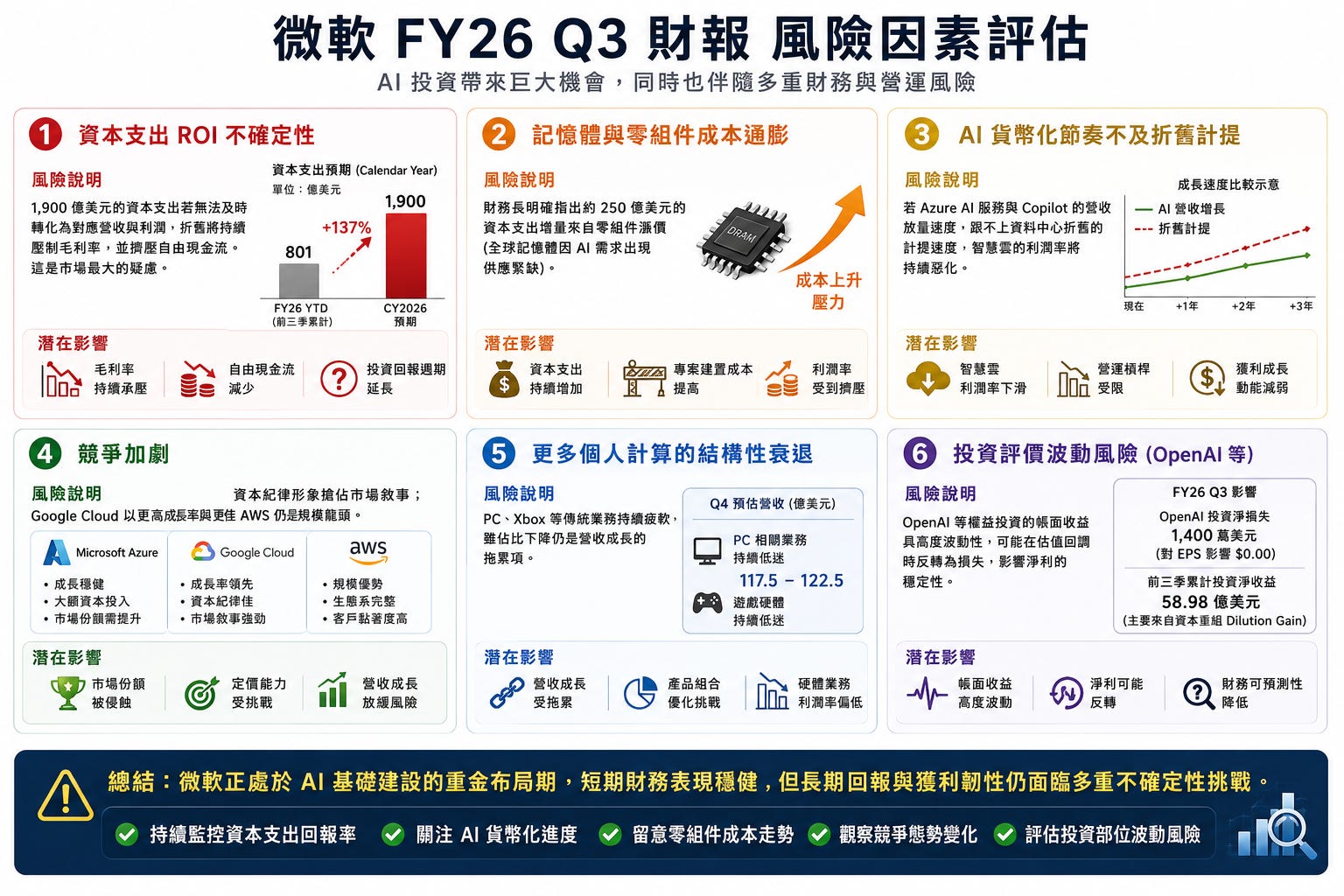

風險因素評估

資本支出 ROI 不確定性:1,900 億美元的資本支出若無法及時轉化為對應營收與利潤,折舊將持續壓制毛利率,並擠壓自由現金流。這是市場最大的疑慮。

記憶體與零組件成本通膨:財務長明確指出約 250 億美元的資本支出增量來自零組件漲價(全球記憶體因 AI 需求出現供應緊缺)。

AI 貨幣化節奏不及折舊計提:若 Azure AI 服務與 Copilot 的營收放量速度,跟不上資料中心折舊的計提速度,智慧雲的利潤率將持續惡化。

競爭加劇:Google Cloud 以更高成長率與更佳資本紀律形象搶佔市場敘事;AWS 仍是規模龍頭。

更多個人計算的結構性衰退:PC、Xbox 等傳統業務持續疲軟,雖佔比下降仍是營收成長的拖累項。

投資評價波動風險:OpenAI 等權益投資的帳面收益具高度波動性,可能在估值回調時反轉為損失,影響淨利的穩定性。

估值分析

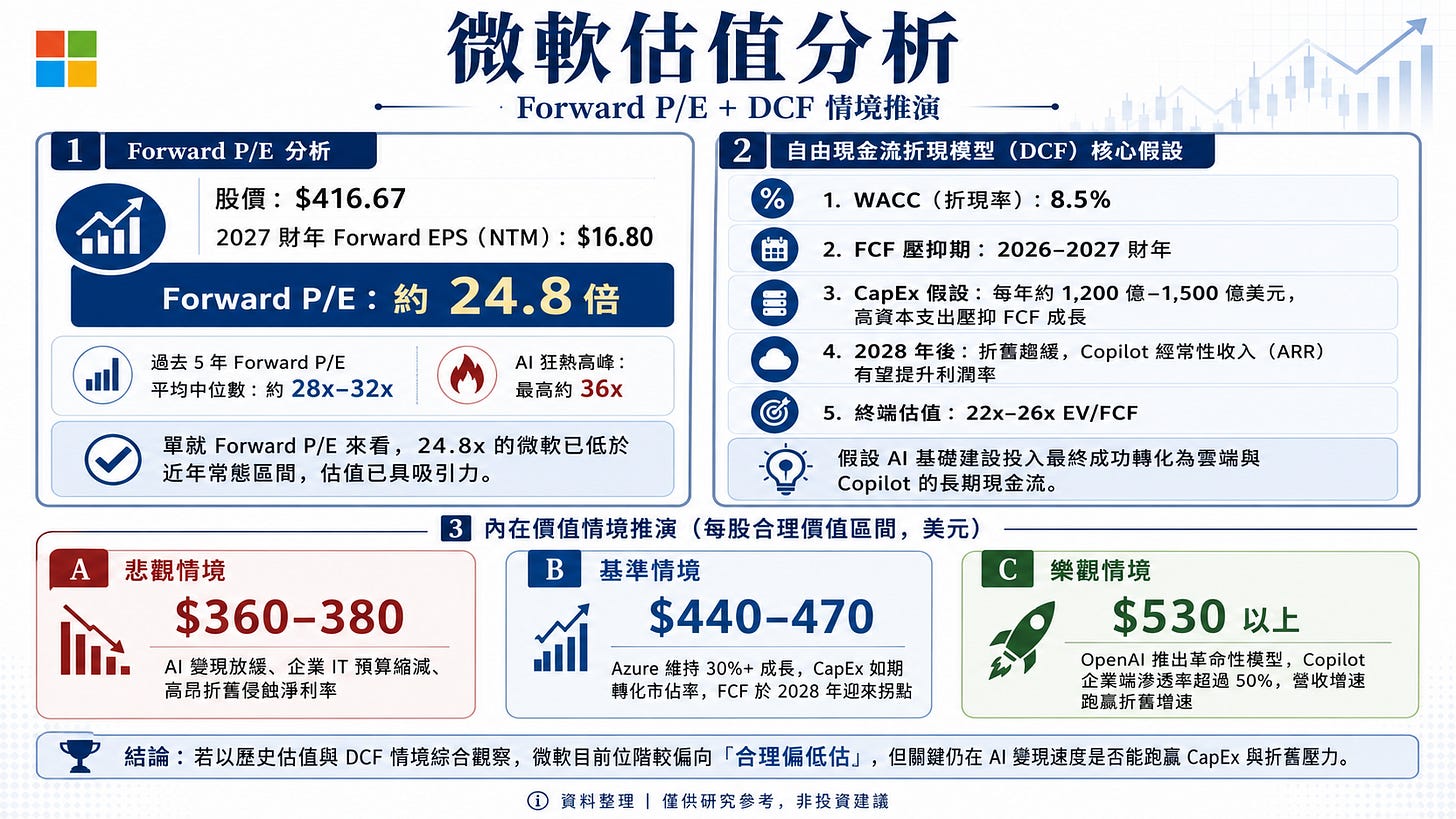

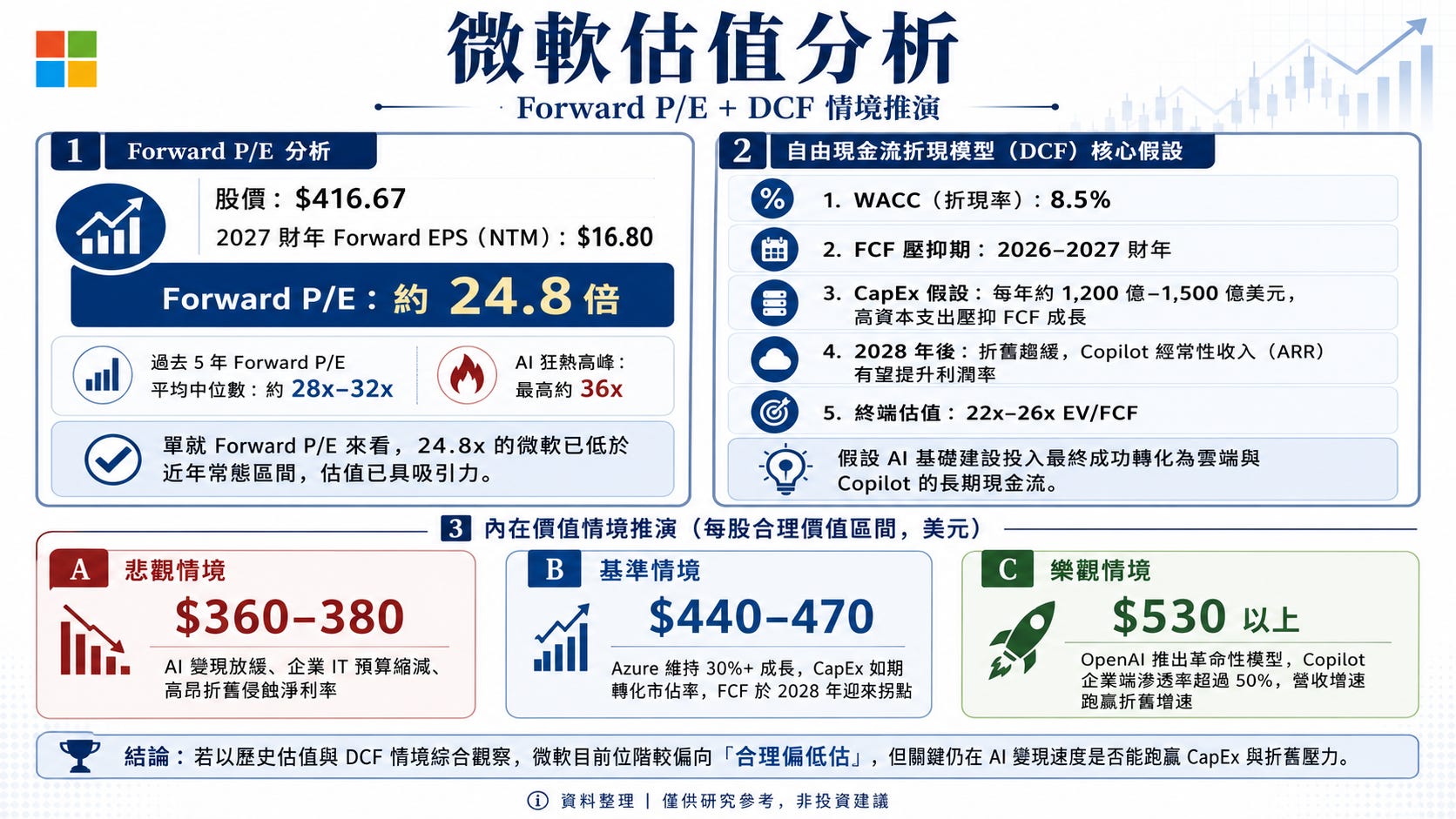

遠期本益比 (Forward P/E)

假設市場共識預估微軟 2027 財年(Next Twelve Months)的 Forward EPS 約為 16.80 美元。以股價 416.67 美元計算,Forward P/E 約為 24.8 倍。

過去 5 年,微軟的 Forward P/E 平均中位數大約落在 28 倍到 32 倍 之間。在 AI 狂熱的頂峰,甚至被炒到 36 倍。因此單就 Forward P/E 來看,24.8 倍的微軟已經非常便宜。

自由現金流折現模型(DCF)

核心假設:

WACC(折現率): 8.5%。

自由現金流(FCF)壓抑期: 假設 2026-2027 財年,每年資本支出維持在 1,200 億至 1,500 億美元的超高水位,導致 FCF 成長率暫時落後於營收成長率。

終端成長率與退出倍數: 隨著 AI 基礎設施建置完成,2028 年後折舊趨緩,Copilot 經常性收入(ARR)發揮極致利潤率。 22x - 26x 的終端 EV/FCF 倍數。

每股內在價值:

悲觀情境(AI 變現放緩,企業 IT 預算縮減,高昂折舊嚴重侵蝕淨利率): 360.00 - 380.00 美元。

基準情境(Azure 維持 30% 以上成長,CapEx 投入如期轉化為雲端算力市佔率,FCF 在 2028 迎來拐點): 440.00 - 470.00 美元。

樂觀情境(OpenAI 釋出革命性模型,Copilot 在全球企業端達成 50% 以上絕對滲透率,營收增速跑贏折舊增速): 530.00 美元以上。

大叔備忘錄

微軟 FY2026 第三季財報幾乎是完美。營收年增 18%、營業利益年增 20%、EPS 年增 23%;Azure 維持接近 40% 的高成長,AI Run Rate 突破 370 億美元,Commercial RPO 更直接暴增至 6,270 億美元。

從任何傳統財務指標來看,微軟依然是全球最強大的商業機器之一。

但市場現在擔心的,因為微軟正在進行一場豪賭。它用 1,900 億美元的年度資本支出,提前蓋好未來十年的 AI 基礎設施;願意犧牲短期毛利率;願意承受折舊與現金流壓力,只為了搶下下一輪 AI 時代的主導權。

問題是資料中心的折舊今天就開始認列,但 AI 的獲利未必今天就能完全兌現。這就是整份財報最核心的張力。

如果你相信 Satya Nadella 團隊的資本配置能力,那麼目前市場對 CapEx 的焦慮,反而可能是長期投資人最好的朋友。但如果你更在意短期自由現金流、獲利率與財務效率,那麼這份財報也提醒微軟已經正式進入「先投資、後收割」的重資本週期。

未來兩年微軟股價的方向,很大程度上就取決於這兩個數字之間的時間差,究竟是快速收斂,還是繼續拉大。

Link:

免責聲明

大叔美股筆記歡迎各位投資同好共襄盛舉,為維護個人權益,在瀏覽各個投資筆記前,請先閱覽以下聲明,閱覽者將視為同意本聲明條款:

大叔美股筆記對於所發表之投資筆記、分析數據及參考資料內容,其立論依據皆係合法引用自網路上公開資訊以及合法管道取得之資料,不涉及任何抄襲等侵害智慧財產權之行為;對於閱覽者將大叔美股筆記所發表之投資筆記,在未經同意下,從事行銷推廣、背書代言、營利等商業相關活動,無論是否獲利,大叔美股筆記將採取法律行動追究其責。

大叔美股筆記所發表之投資筆記、分析數據及參考資料內容,不得作為任何交易之依據,閱覽者依筆記或數據資料內容進行任何投資行為所產生之風險及盈虧,未經自行了解判斷,而導致交易損失風險,應自行負擔,大叔美股筆記不對使用者之投資決策負任何責任。

大叔美股筆記所發表之投資筆記對於所提及之其他個人、公司或組織,大叔美股筆記均不對其交易安全、商品及服務內容負任何擔保責任,其間之所有交易、擔保、賠償責任及售後服務皆係存在於閱覽者與商品或勞務提供者之間,閱覽者如因商品或服務提供者發生任何變故或糾紛,大叔美股筆記不負任何法律責任。

大叔美股筆記中,涉及到其他個人、公司或組織之網站連結,對被連結之網站或其所提供之任何產品、服務或資訊,大叔美股筆記不擔保其正確性、真實性、即時性、及完整性。

閱覽者同意由大叔美股筆記保留修改本聲明之權利,如有變更,將公佈於大叔美股筆記社群平台上,不另行通知。

Disclaimer

Uncle Stock Notes welcomes all investment enthusiasts to participate. To safeguard your rights and interests, please read the following disclaimer carefully before reviewing any investment notes. By accessing or reading the content, you are deemed to have agreed to the terms set forth herein:

All investment notes, analytical data, and reference materials published by Uncle Stock Notes are based on legally sourced information, including publicly available online data and materials obtained through lawful channels. No infringement of intellectual property rights, including plagiarism, is involved. Any unauthorized use of Uncle Stock Notes’ content for marketing, promotion, endorsement, commercial gain, or related activities—whether for profit or not—without prior consent is strictly prohibited. Uncle Stock Notes reserves the right to take legal action against any such violations.

The investment notes, analytical data, and reference materials provided by Uncle Stock Notes are for informational purposes only and shall not be construed as a basis for any trading decisions. Any investment actions taken by readers based on such content are undertaken at their own risk. Readers are solely responsible for any profits or losses incurred, especially where decisions are made without independent evaluation and judgment. Uncle Stock Notes assumes no responsibility or liability for any investment decisions made by users.

With respect to any individuals, companies, or organizations mentioned in the investment notes, Uncle Stock Notes makes no representations or warranties regarding the security of transactions or the quality of any products or services provided. All transactions, guarantees, compensation, and after-sales services are solely between the reader and the respective provider. Uncle Stock Notes shall bear no legal liability for any disputes, losses, or issues arising between readers and such third parties.

Any external links to websites of individuals, companies, or organizations provided within Uncle Stock Notes are for reference only. Uncle Stock Notes makes no guarantees regarding the accuracy, authenticity, timeliness, or completeness of the content, products, or services offered on such linked websites.

Uncle Stock Notes reserves the right to amend this disclaimer at any time. Any changes will be published on its official platforms without prior notice.