微軟 #MSFT Q4 財報分析

AI 點燃全引擎,Azure 增速驚人,雲端帝國邁入新紀元

微軟 (Microsoft) 發布了一份堪稱完美的 2025 年第四季度財報,其所有關鍵財務與運營指標均以壓倒性優勢超越了市場預期。這次業績超預期,也是一次由人工智慧 (AI) 革命全面點燃的、所有業務引擎協同爆發的戰略性勝利。其中,Azure 雲端業務以令人瞠目結舌的 39% 增速,徹底粉碎了市場對其增長放緩的一切疑慮,強有力地宣告了微軟在雲端和 AI 雙重浪潮中的絕對統治力。這份財報標誌著微軟的雲端帝國已正式邁入一個由 AI 驅動的、更高、更快、更強的新紀元。

整體財務表現:全面碾壓預期,增長與盈利的雙重奏

微軟本季度的財務數據堪稱典範,每一個數字都在彰顯其強大的執行力和市場領導力。

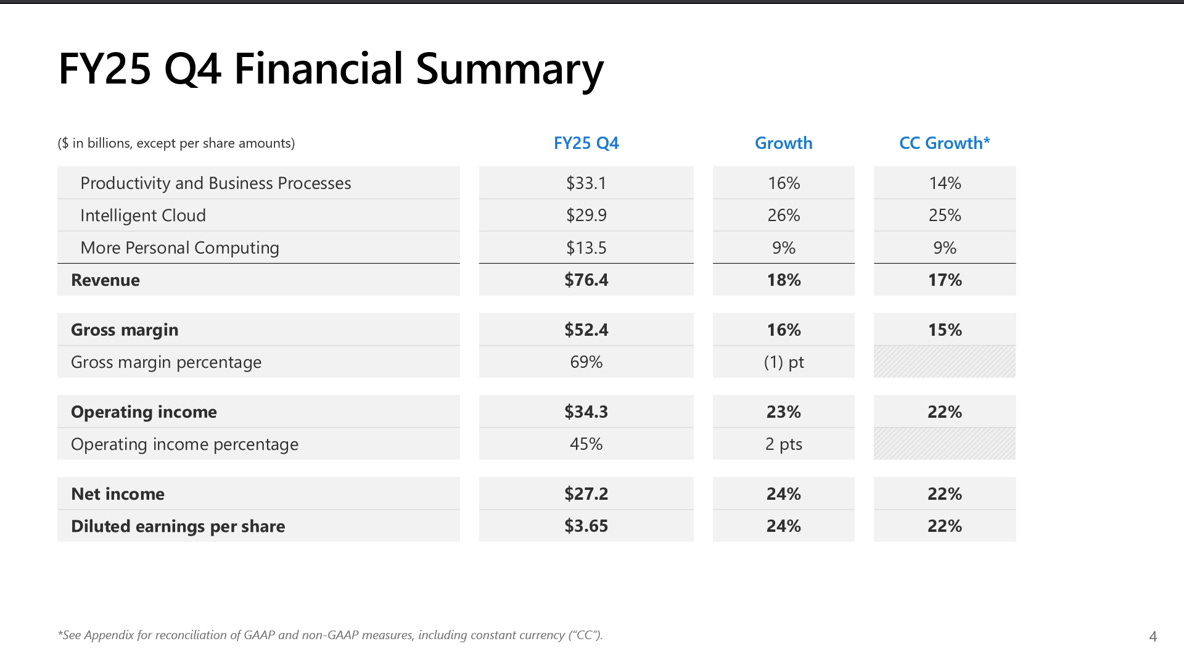

營收 (Revenue): 達到 $764.4 億美元,遠超預期的 $738.9 億美元,同比增長高達 18%。

在如此龐大的體量下,依然能實現接近 20% 的增長,充分體現了其產品和服務在全球企業數位化轉型中不可或缺的地位。

每股盈餘 (EPS): 達到 $3.65 美元,顯著高於預期的 $3.37 美元,同比增長 24%。EPS 增速遠超營收增速,這清晰地展示了微軟卓越的運營槓桿和不斷擴張的利潤空間。

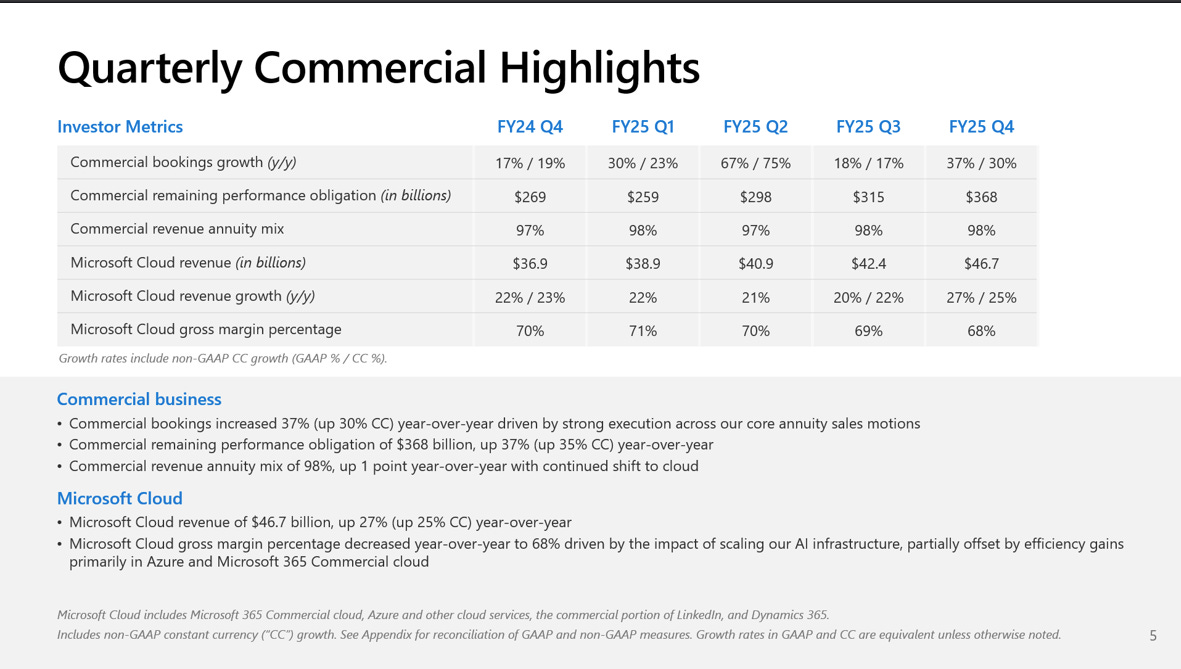

微軟雲端總營收 (Microsoft Cloud Revenue): 達到 $467 億美元,同比增長 27%。這個數字已經佔據了公司總營收的 60% 以上,證明微軟已完全轉型為一家以雲端為核心的公司。其強勁的增長是整個財報的基石。

各業務部門深度剖析:Azure 的王者歸來

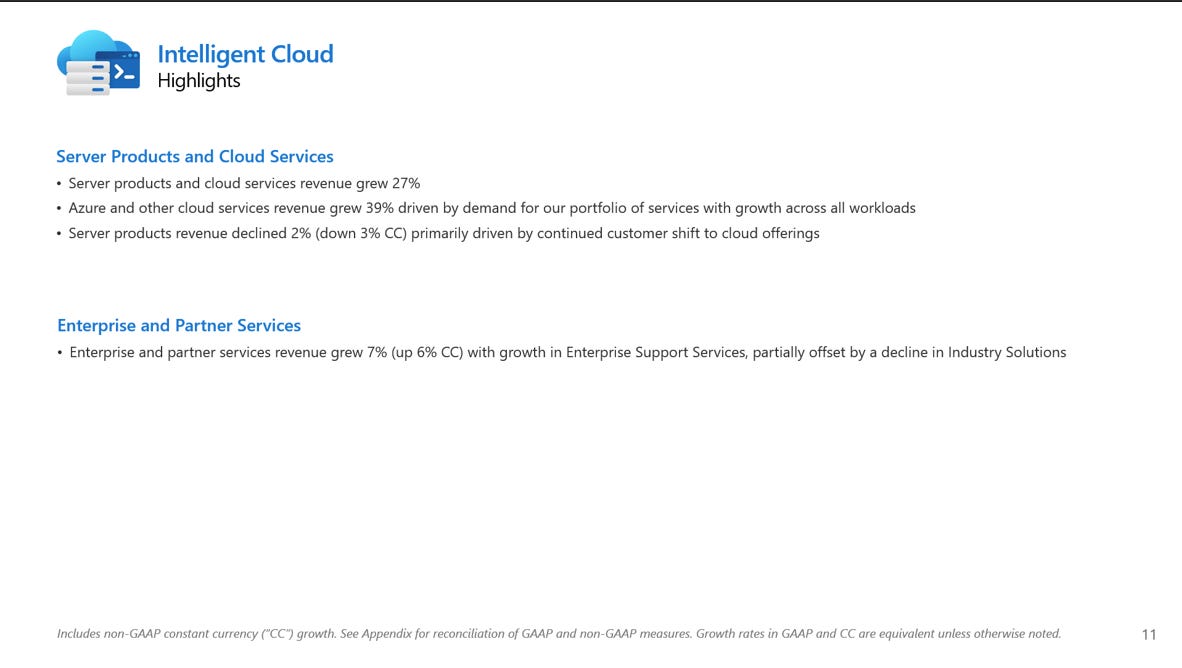

1. 智慧雲端 (Intelligent Cloud) - 財報的皇冠明珠

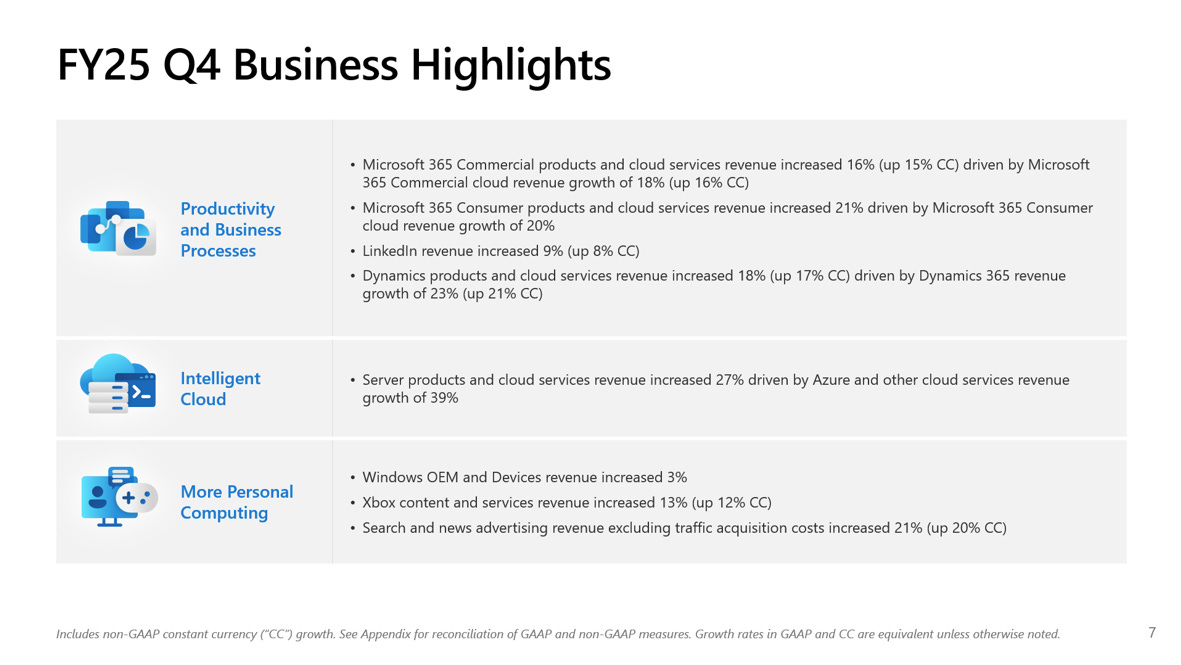

營收: $298.8 億美元,同比增長 26%,遠超預期。

Azure 及其他雲端服務: 同比增長 39%! 這是本次財報中最震撼、最核心的數據。市場普遍預期其增速為 34.2%,而 39% 的實際增速不僅是巨大的超越,更是對「雲端增長已見頂」論調的最有力反擊。這強烈表明,企業對 AI 模型訓練和推理的巨大算力需求,正以前所未有的規模轉化為 Azure 的實質性收入。

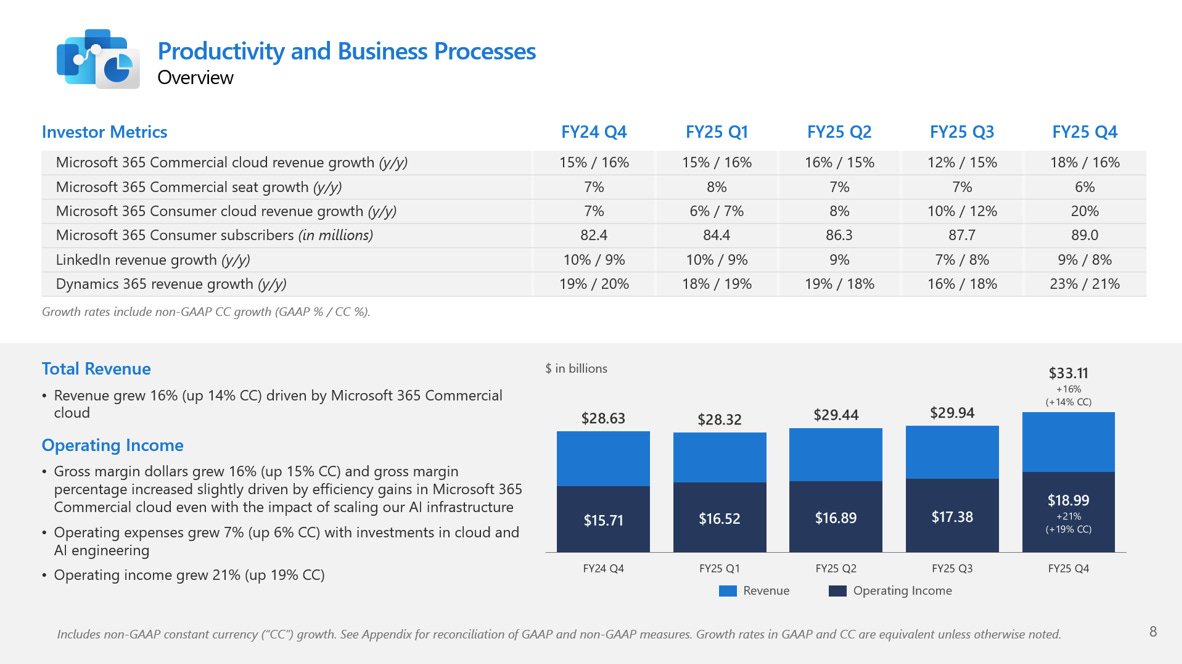

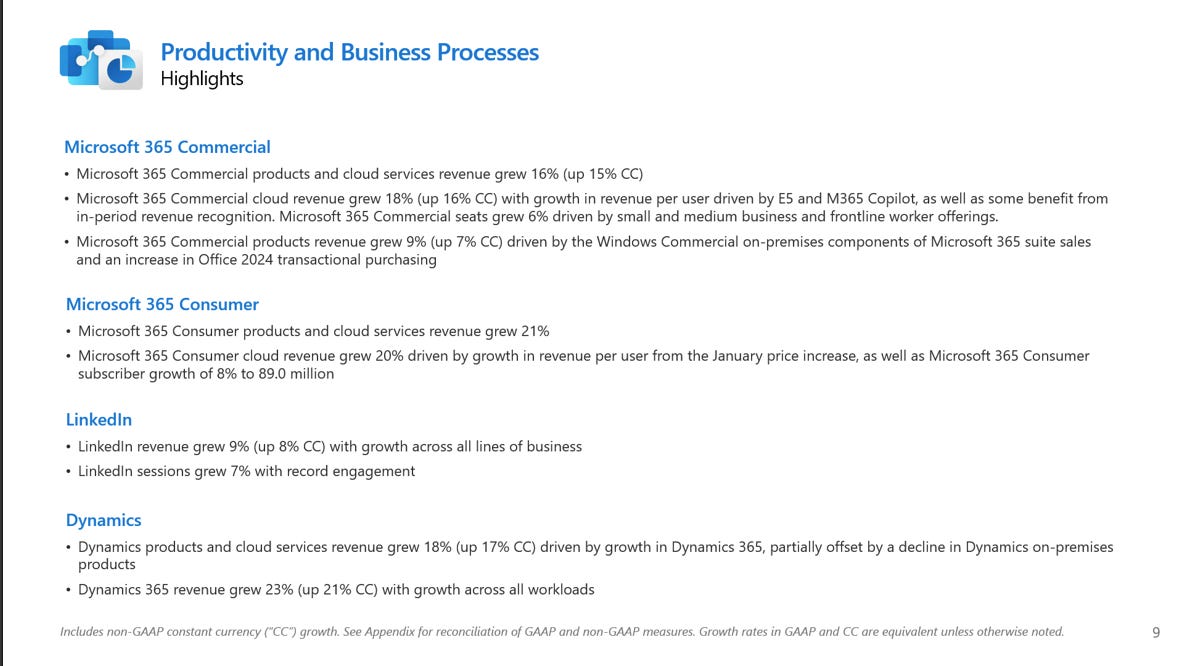

2. 生產力與業務流程 (Productivity and Business Processes) - AI 賦能的穩定增長極

營收: $331.1 億美元,同比增長 16%。

Microsoft 365 商業版 (+16%) 和消費者版 (+21%) 的強勁增長,顯示出 Copilot AI 助手的整合正在成功推動產品的升級和提價,有效提升了每用戶平均收入 (ARPU)。Dynamics (+18%) 和 LinkedIn (+9%) 的穩健增長,也進一步鞏固了微軟在企業級應用和專業社交領域的護城河。

3. 更多個人計算 (More Personal Computing) - 全面復甦

營收: $134.5 億美元,同比增長 9%。這個曾被視為增長最慢的部門,也展現了全面復甦的跡象。

Windows OEM (+3%) 的增長,表明 PC 市場正在逐步回暖。

Xbox 內容及服務 (+13%) 的增長,得益於遊戲訂閱服務和內容的擴充。

搜尋及新聞廣告 (+21%) 的高速增長,是 AI 整合帶來體驗提升和廣告效率優化的直接體現。

CEO 與 CFO 評論:AI 是現在,更是未來

CEO 薩蒂亞·納德拉:

“雲端運算和人工智慧是各行各業業務轉型的驅動力。”

解讀: 納德拉將 AI 和雲端並列,定義為當代商業的基礎設施。他強調的不是單一產品,而是一個由微軟主導的、賦能所有行業的全新技術範式。

“Azure 的年收入超過 750 億美元,成長 34%...”

解讀: 這裡他引用了按固定匯率計算的 34% 增長(實際增長 39%),並特意點出 750 億美元的年化收入,旨在向市場展示 Azure 驚人的規模和持續的增長動能。

CFO Amy Hood:

“我們以強勁的季度業績結束了本財年,其中微軟雲端收入達到 467 億美元,同比增長 27%。”

解讀: CFO 的評論聚焦於微軟雲端的整體表現,再次強化了其作為公司核心增長引擎的地位,並向投資者傳遞了財務狀況穩健、增長趨勢明確的信號。

估值分析:為確定性與領導力支付溢價

(一) 市盈率估值模型 (P/E Ratio Model)

市盈率估值法是衡量市場對公司未來盈利預期的一個關鍵指標。對於像微軟這樣兼具穩定性與高成長性的公司,我們通常使用遠期市盈率 (Forward P/E)。

1. 確定盈利基礎 (每股盈餘, EPS): 據財報,微軟 2025 財年(截至 2025 年 6 月 30 日)的全年稀釋後每股盈餘為 $13.64。2026 財年遠期 EPS (預估): 考慮到第四季度 24% 的驚人盈利增長,以及由 AI 驅動的 Azure 和 Microsoft 365 Copilot 的強勁增長勢頭,市場普遍預期微軟在 2026 財年將繼續保持高速增長。我們採用一個相對樂觀但合理的預期,假設其 2026 財年 EPS 增長約 20%。

2. 設定合理的市盈率 (P/E) 區間: 考慮到其行業領導地位和強勁的增長前景,一個 35 倍至 40 倍的遠期市盈率 (Forward P/E) 是合理的。

3. 計算目標股價區間:

估值下限:$16.37 (EPS) × 35 (P/E) = $572.95 美元

估值上限:$16.37 (EPS) × 40 (P/E) = $654.80 美元

P/E 估值結論: 基於市盈率估值法,微軟的合理股價估值區間約在 $573 至 $655 美元之間。

(二) 現金流折現模型 (DCF Model)

1. 核心假設條件:

起始年自由現金流 (FCF): 根據其 2025 財年的財務數據,我們可以估算出其全年自由現金流約為 $800 億美元。

FCF 增長率 (高速增長期): 我們採用一個兩階段的增長預測,以反映 AI 帶來的加速效應和之後的正常化過程。

未來 1-3 年 (2026-2028): 在 AI 全面貨幣化的推動下,假設 FCF 年均增長 18%。

未來 4-5 年 (2029-2030): 增長逐步成熟,假設 FCF 年均增長 14%。

加權平均資本成本 (WACC): 作為一家財務狀況極其穩健、風險極低的全球領導者,其融資成本很低。我們採用 8.5% 作為貼現率 (WACC)。

永續增長率: 在高速增長期結束後,假設其將以每年 3.0% 的速度永續增長,這與全球宏觀經濟的長期增長趨勢一致。

流通股數: 約 74.6 億股。

淨現金: 微軟擁有龐大的淨現金頭寸,約為 $550 億美元。

2. 估算結果:

基於以上假設,DCF 模型計算出的企業價值 (Enterprise Value) 約為 $4.25 萬億美元。

股權價值 (Equity Value) = 企業價值 + 淨現金 = $4.25 萬億 + $550 億 = $4.305 萬億美元。

每股內在價值 = $4.305 萬億 / 74.6 億股 ≈ $577.08 美元

DCF 估值結論:

根據我們的核心假設,DCF 模型測算出的微軟每股內在價值約為 $577 美元。敏感性分析顯示,其公允價值區間大致在 $508 至 $668 美元之間,這為其股價提供了非常堅實的基本面支撐。

綜合以上兩種核心估值方法:

P/E 估值法給出的合理區間為 $573 - $655 美元。

DCF 估值法給出的核心價值約為 $577 美元,合理區間在 $508 - $668 美元之間。

AI 時代的王者,投資組合的基石

微軟的這份財報是對未來科技版圖的權力宣言。它清晰地表明,無論是雲端基礎設施 (IaaS) 還是 AI 應用 (SaaS),微軟都已佔據了絕對的中心位置。

微軟是任何尋求長期增長、並希望抓住 AI 時代核心機遇的投資組合中,不可或缺的「壓艙石」和「核心持股」。

微軟已經成功地將 AI 從一個遙遠的願景,變成了驅動其帝國所有齒輪高速運轉的強大燃料。投資微軟,在當前這個時間點,就是投資 AI 革命本身最確定、最核心的商業載體。

Link: https://www.microsoft.com/en-us/Investor/earnings/fy-2025-Q4/press-release-webcast