瑞銀喊美光 #MU 上看 $535!HBM 長約

當雲端巨頭捧著現金跪求產能以及外資為何被迫發明新模型來合理化天價。

市場傳出 Google 搞出了個什麼壓縮演算法要消滅記憶體需求。瑞銀投行高喊「Upcycle Endures」,更把 MU 0.00%↑ 的目標價拉升到 $535。預估 2027 年的 EPS 高達 $135(華爾街共識才 $103),甚至預言明年此時美光帳上將超過 1000 億美元的現金!

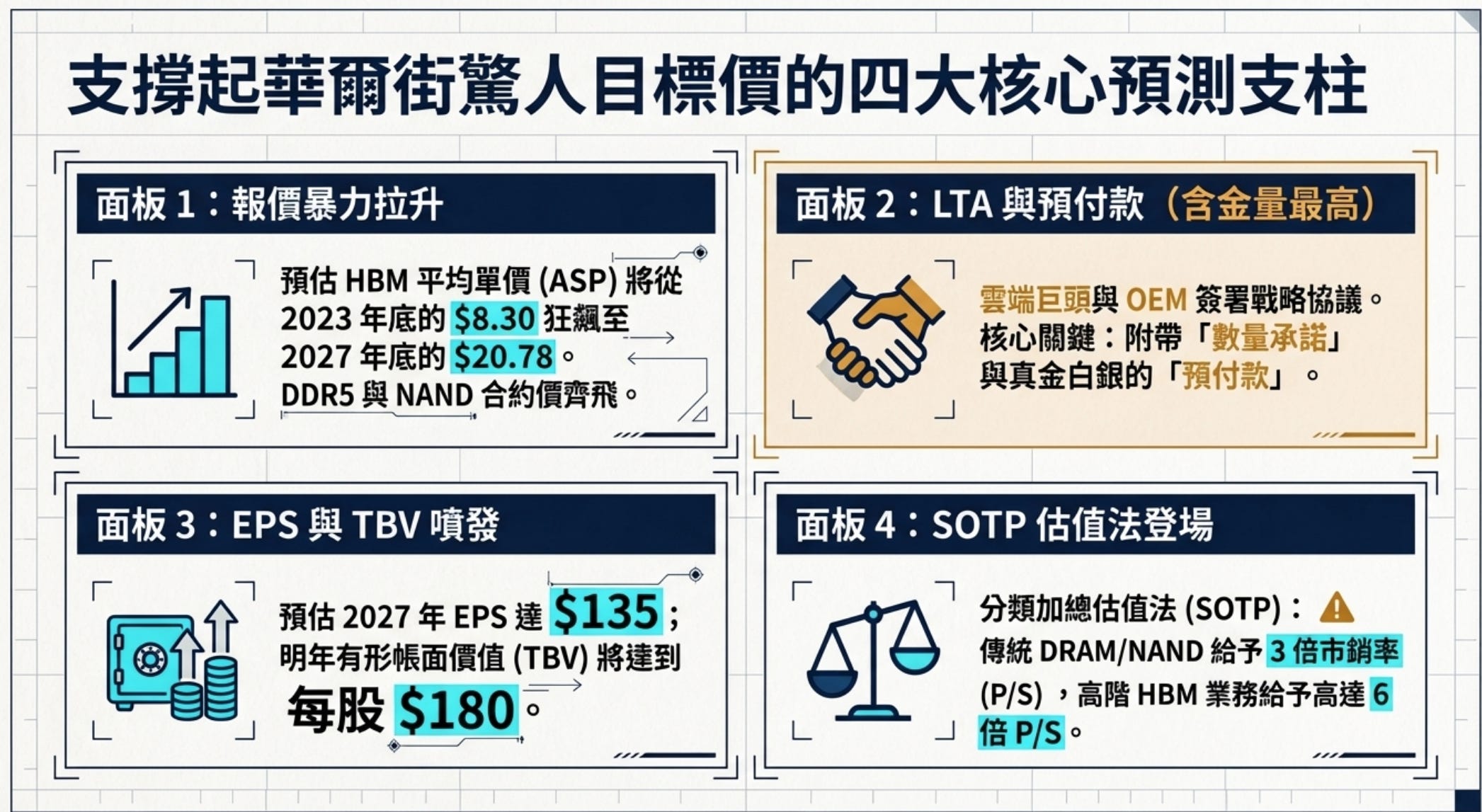

瑞銀報告的「四大重點」

報價的暴力拉升(DRAM 與 HBM 齊飛)

瑞銀的產業調查顯示,DDR5 與 NAND 的合約價正在飆升。誇張的是對 HBM 的定價預測,HBM 的 ASP(平均單價)將從 2023 年底的 $8.30,一路不回頭地漲到 2027 年底的 $20.78!

LTA(長期協議)與預付款

這是整份報告含金量最高的一段。瑞銀指出雲端巨頭和 OEM 廠商正在與美光簽訂長期協議或戰略客戶協議。這些協議包含「數量承諾」與「預付款」。

EPS 與 TBV噴發

瑞銀預估美光 2027 年 EPS 將達到驚人的 $135。他們預估明年美光的有形帳面價值(TBV)將達到每股 $180,且帳上將擁有超過 1000 億美元的現金(相當於目前市值的 25%)。

SOTP 估值法的粉墨登場

為了給出 $535 的目標價,瑞銀使用了「分類加總估值法」。他們將美光拆成兩半:傳統 DRAM+NAND 業務給予 3倍 P/S(市銷率),而高階的 HBM 業務則給予高達 6倍 P/S。

看懂美光

預付款:

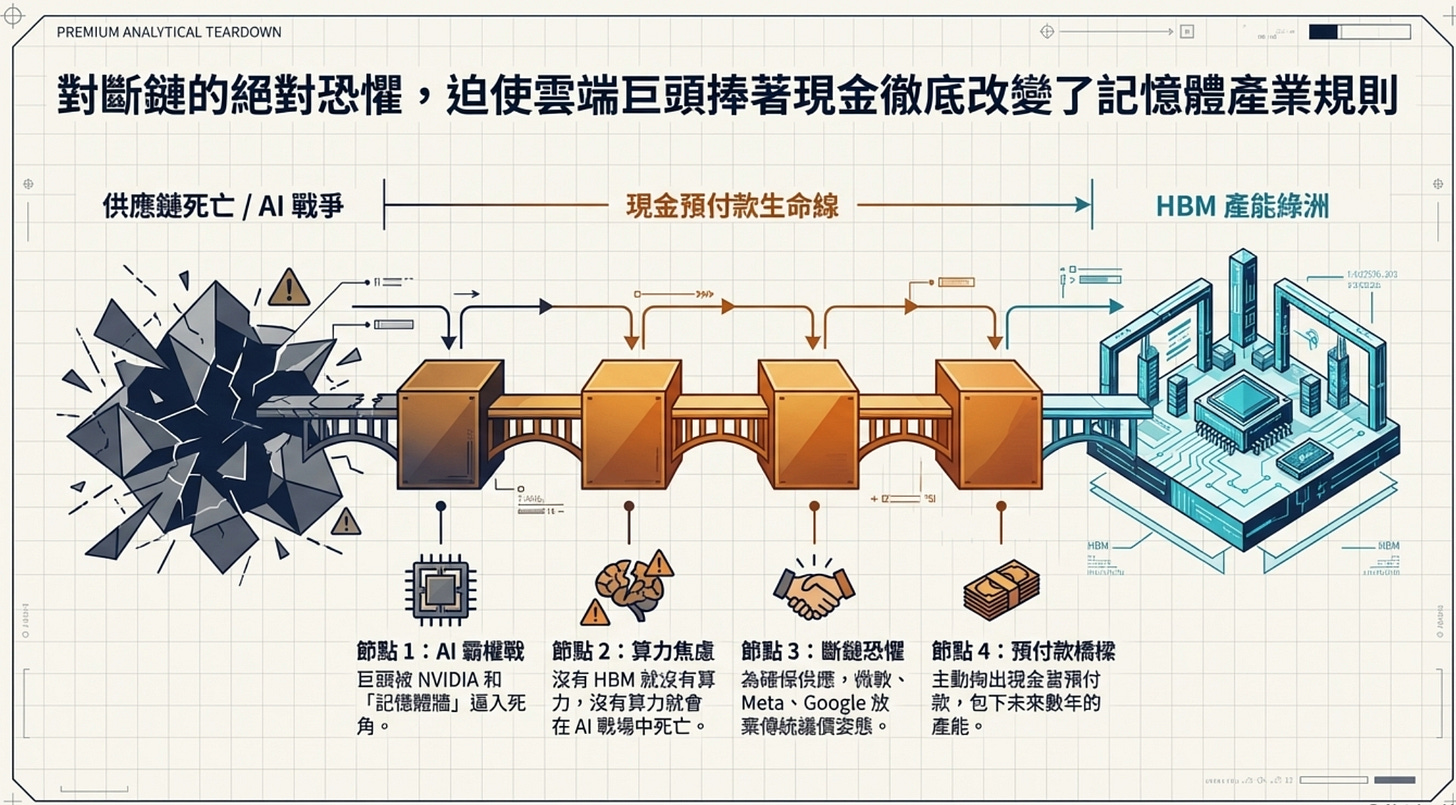

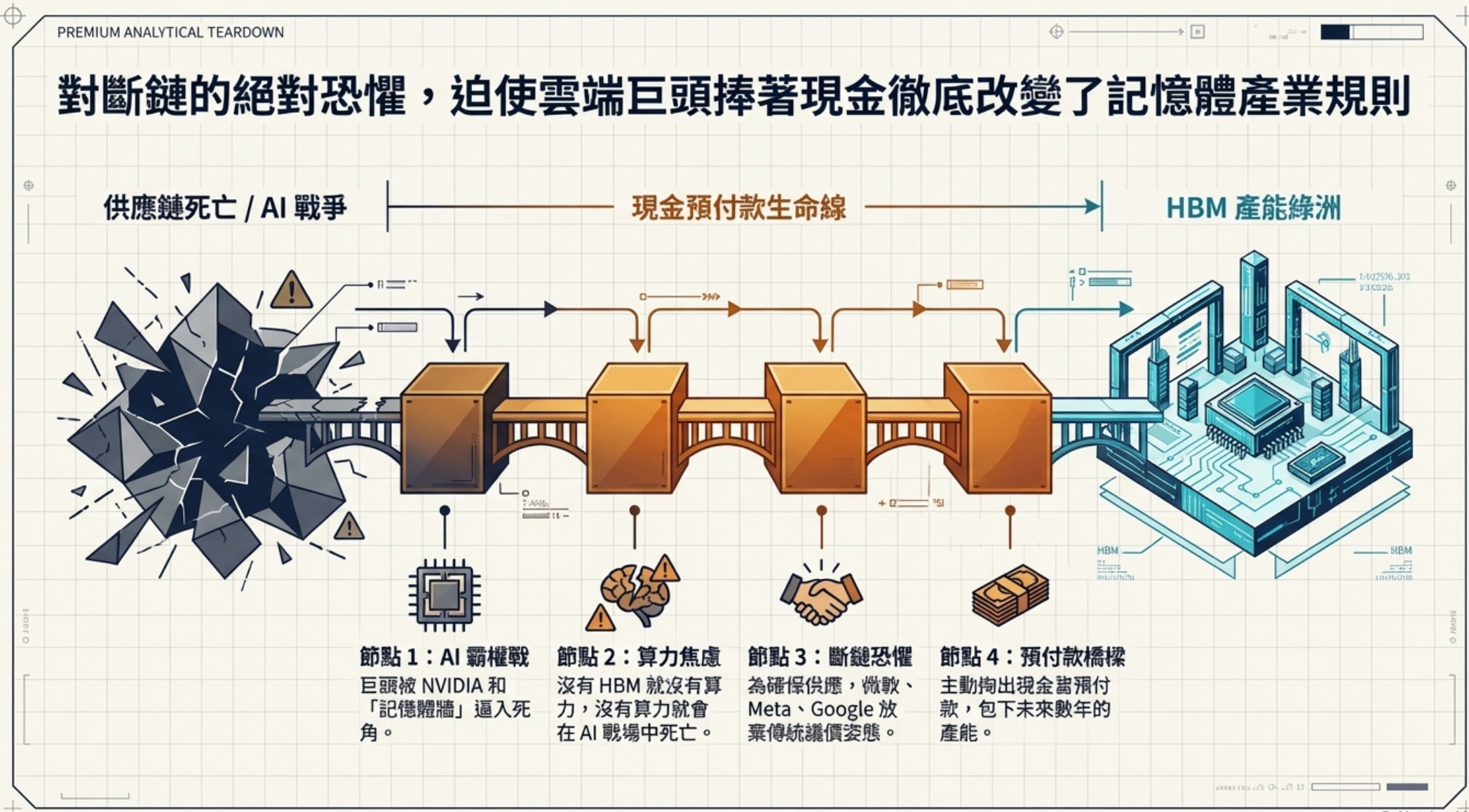

在傳統的記憶體週期裡,都是記憶體廠求著 PC 或手機廠買貨。但現在情況完全反轉。微軟、Meta、Google 為願意掏出白花花的現金當預付款,因為在 AI 時代「沒有 HBM 就沒有算力,沒有算力就會在 AI 霸權戰中死亡」。雲端巨頭被 NVIDIA 和記憶體牆逼到了牆角,他們對斷鏈的恐懼。

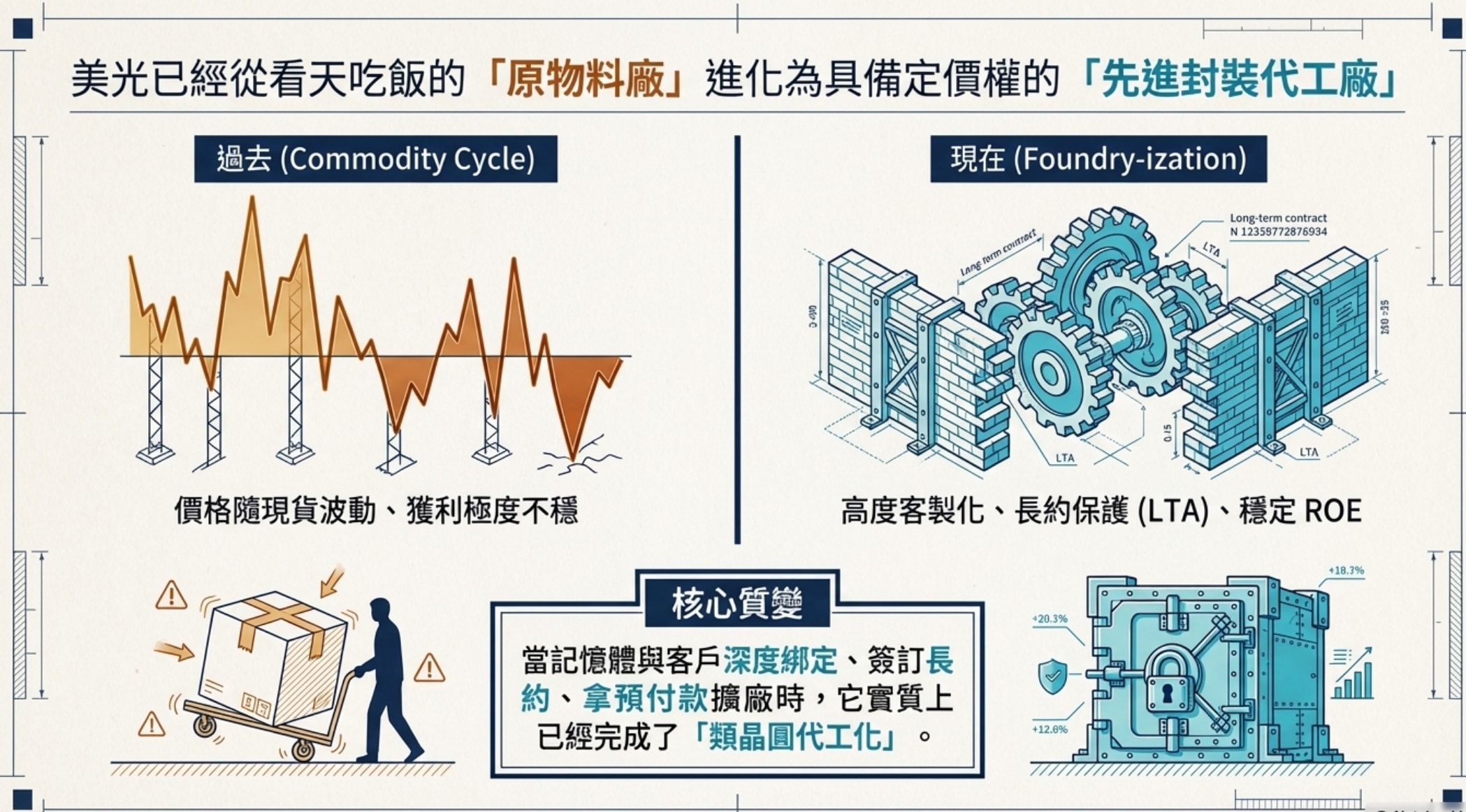

記憶體廠實質上的Foundry化:

瑞銀提到,美光為確保長期穩定的 ROE,願意犧牲一點短期的極端現貨漲幅,來簽訂長約(具有價格區間保護)。當記憶體開始與客戶深度綁定、簽訂長約、拿預付款擴廠時,再也不是那個看天吃飯的大宗原物料,而是具備高度客製化與定價權的先進封裝代工廠。

外資掩蓋的三個潛在陷阱

用 P/S(市銷率)估值記憶體廠

還記得我們上一篇才剛痛批過瑞穗用 19倍 P/S 估值硬體股 $CRDO 嗎?沒想到連瑞銀這種 Bulge Bracket,為了湊出 $535 的目標價,也開始玩這套路。

MU 是一家擁有龐大晶圓廠、折舊極高的「重資產製造業」。歷史上我們對處於「週期頂峰」的記憶體廠,通常只會給予 5倍到 8倍的 P/E(本益比),因為大家知道暴利無法永遠維持。瑞銀預估美光 2027 年 EPS 為 $135。如果用傳統的 5~8 倍 P/E 來算,合理股價大約是 $675 到 $1080 之間。等等,那為什麼他們不用 P/E?因為 $135 的 EPS 是極端完美下的數字。華爾街知道這個 EPS 預測太容易因為宏觀變數而翻車。因此他們發明了 SOTP,硬生生把 HBM 切出來給予 6倍的 P/S!只要未來幾年 HBM 營收稍微不如預期,或者 AI 資本支出出現放緩,這種估值模型就會崩塌,引發估值多殺多。

資本支出巨獸

請看報告的「Model Changes」那段,瑞銀輕描淡寫地寫下:“We model net capex of ~$25B/~35B in C2026/2027... gross capex of ~$31B/~40.5B.”

兩年內砸下近 400 億美元建廠買設備!HBM 的製造難度高,晶圓消耗量是傳統 DDR5 的 2~3 倍。

投行只告訴你未來會賺很多錢,但沒告訴你,這 400 億美元的設備一旦上線,每年將產生許多折舊費用。如果 2027 年底 AI 伺服器需求如預期般高歌猛進,那沒問題;但萬一遇到總經衰退、巨頭下修資本支出,這些閒置產能與折舊,將會瞬間吞噬掉美光所有的毛利率。

犧牲短期毛利

美光為了換取長約穩定性,”trading some near-term upside for longer-term visibility”(交易了一些近期的上漲空間以換取長期的能見度)。因為在長約的保護傘下,美光無法在現貨市場對客戶敲竹槓。如果你期待每季財報都能看到毛利率像火箭一樣噴發,你可能會失望。

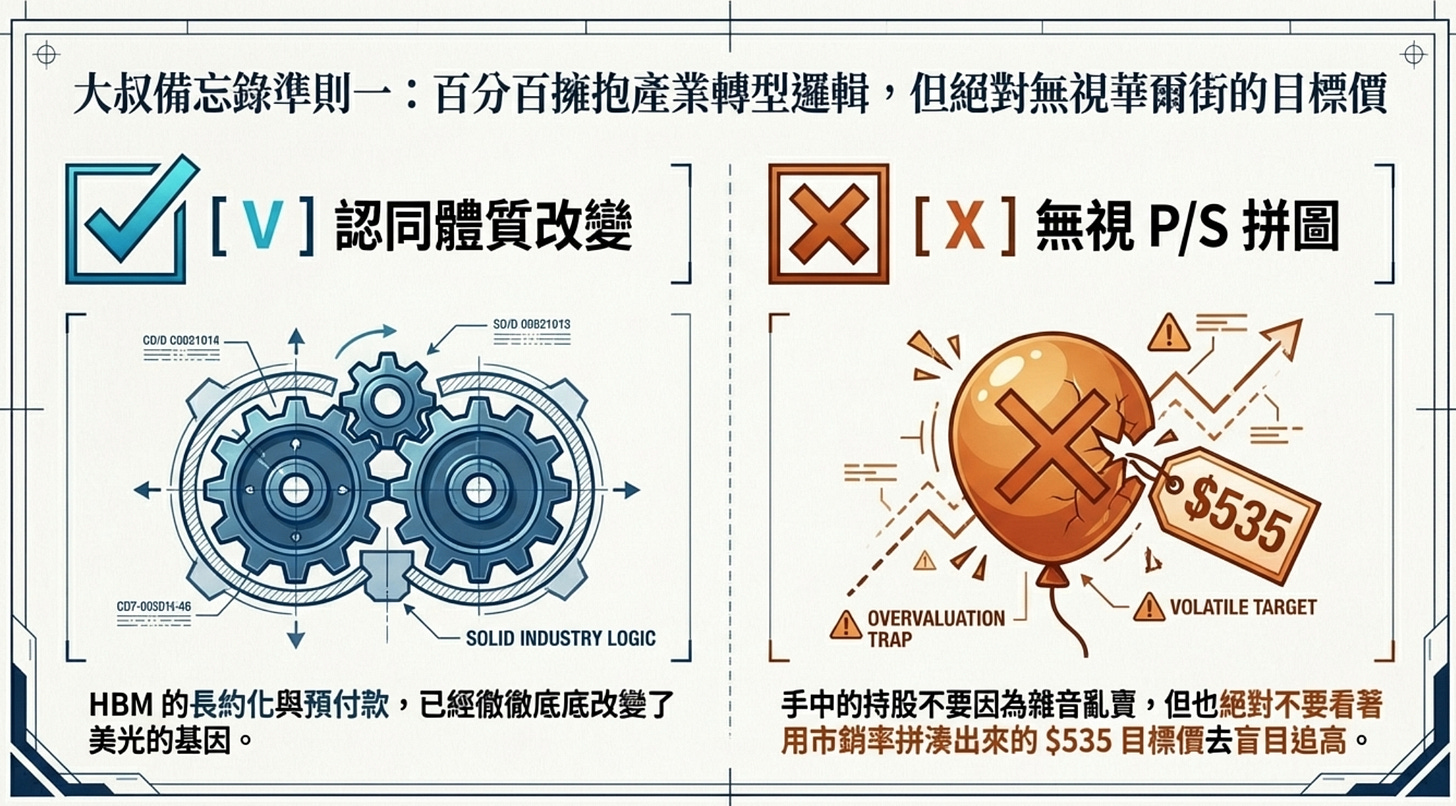

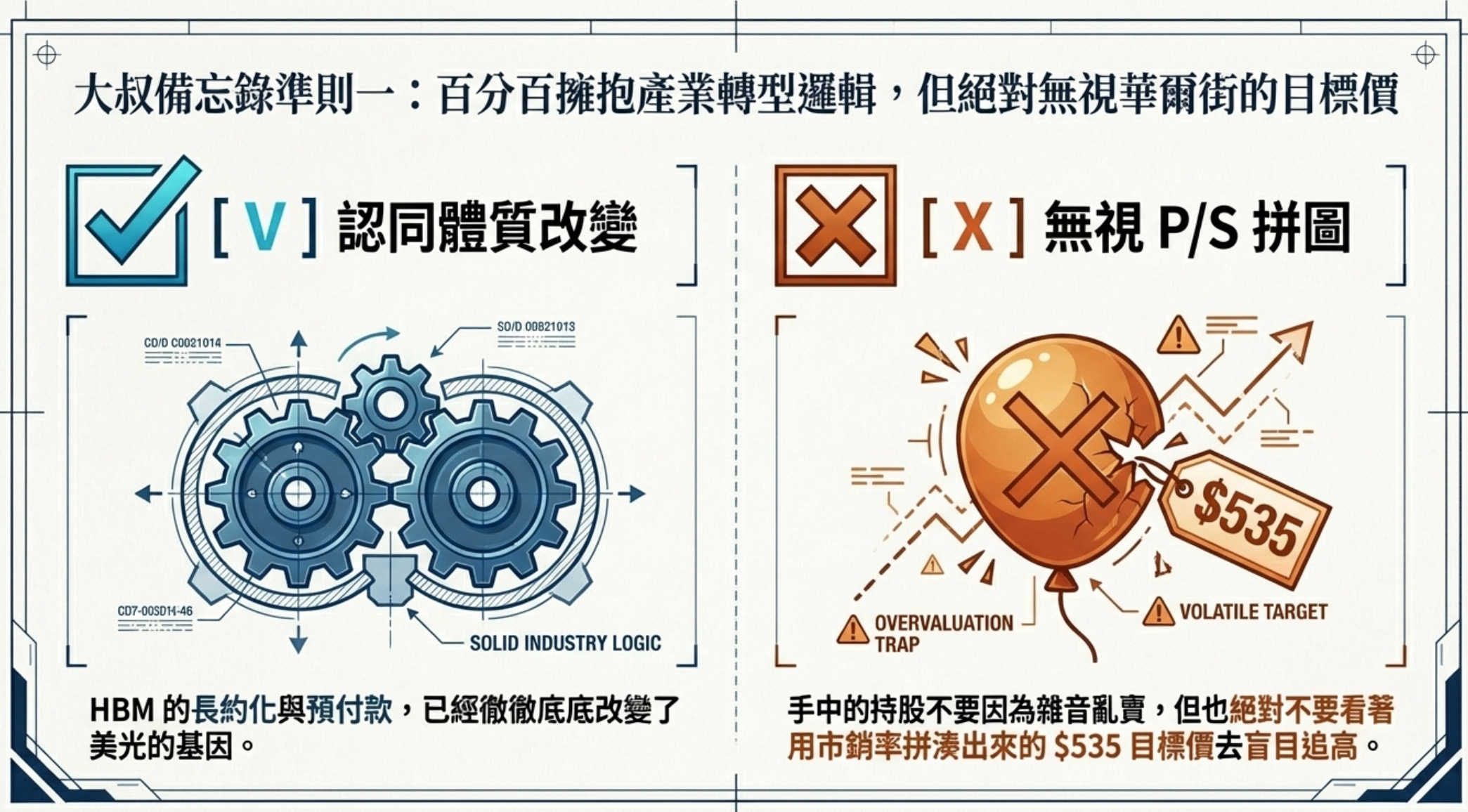

大叔備忘錄

擁抱核心邏輯:

大叔百分之百認同這份報告的產業邏輯—HBM 的長約化與預付款,改變美光的體質。我們手上的 MU 0.00%↑ 請記住不要追高,但也不要亂賣。請直接無視用 P/S 拼湊出來的 $535 目標價。

利用「財報預期落差」進行操作:

既然美光已經轉向「長約穩定獲利」模式,未來幾個季度的財報,很可能出現「毛利率未達最樂觀預期」的狀況。華爾街的短線資金會因此感到失望而砸盤。

當市場因為這種短線毛利不如預期而引發的錯殺時,可能對還未買進的朋友是個機會。

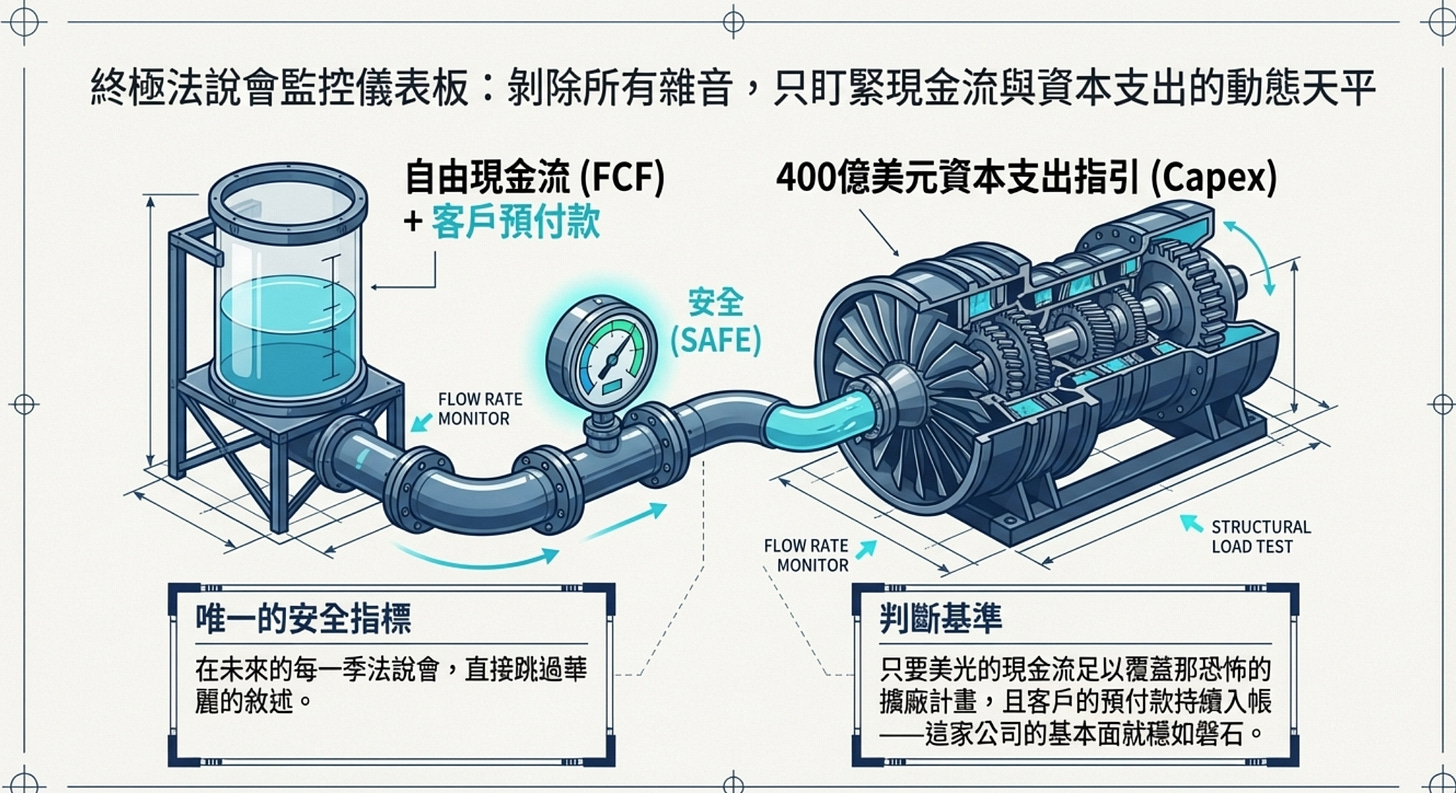

緊盯「資本支出與現金流」:

在接下來的每一季法說會,我們必須死死盯住美光的 自由現金流 與資本支出指引。只要美光的現金流足以覆蓋那恐怖的 400 億美元擴廠計畫,客戶的預付款持續入帳,這家公司的基本面就依然磐石。

雲端巨頭的恐懼,成就了美光的底氣。保持理性,不要在報告出爐的當下追高;學會在外資的狂熱與散戶的恐慌之間,尋找定價錯誤的甜蜜點。

【大叔美股筆記 投資風險與免責聲明】

本文內容為作者產業觀察之主觀分析,絕不構成任何證券之買賣邀約、推薦或投資建議。硬體與半導體類股受總體經濟、資本支出週期與折舊費用影響,波動極為劇烈。本文提及之估值模型與風險推演僅供學術探討,投資人應具備獨立思考能力 (DYOR),在執行任何交易前審慎評估自身風險承受度,並自負盈虧。本頻道全網內容皆拒絕任何形式之商業業配。

謝謝大叔😄

感謝大叔分享.