#NET | Cloudflare 2025 年第二季業績亮點

需求與訂單加速增長,但毛利率下滑引發市場關注

互聯網基礎設施巨頭的「再加速」信號

Cloudflare #NET,作為現代互聯網架構中不可或缺的安全與性能基礎設施提供商,公司在當季的營收和盈利上全面超越了華爾街的預期,更重要的是,其前瞻性的指標——特別是剩餘履約義務 (RPO) 和來自最大客戶的投資增長—顯示出其業務增長引擎正在重新點燃,擺脫了過去幾個季度的放緩趨勢。

然而這份近乎完美的答卷中需要深入審視的瑕疵:非 GAAP 毛利率的同比下滑。因此投資者面臨的核心任務是判斷,當前的毛利率壓力,究竟是為了捕獲更大市場而進行的暫時性戰術犧牲,還是一個需要警惕的長期趨勢信號?

財務表現的「超越並上調」

Cloudflare 在本季度實現了一次經典的「Beat and Raise」,這是成長股投資者最希望看到的信號。

第二季度業績全面超越:

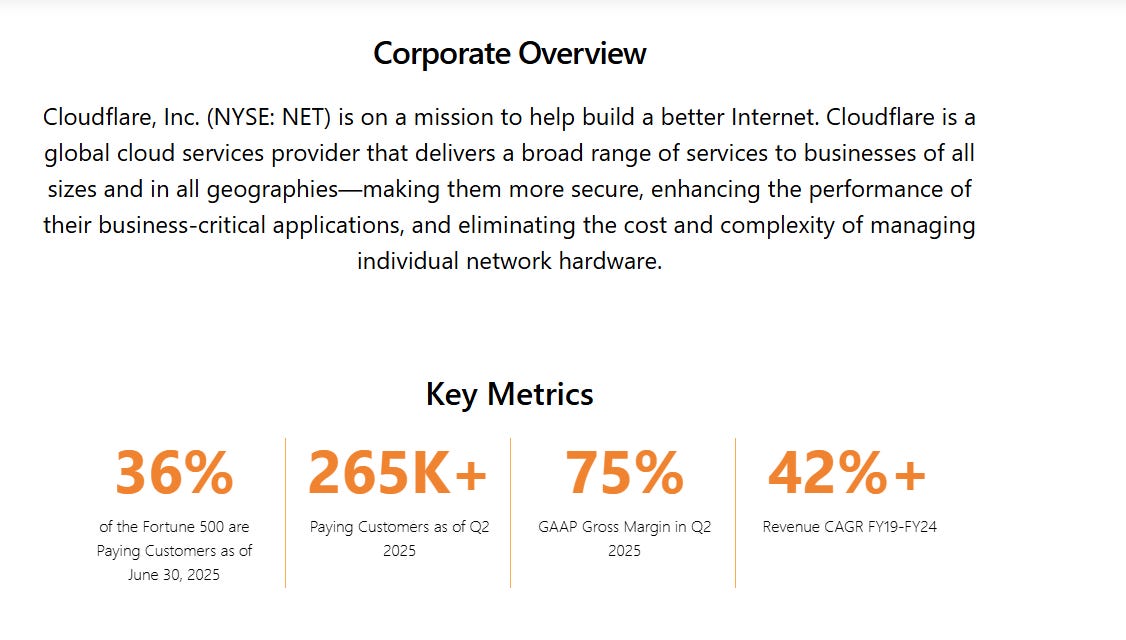

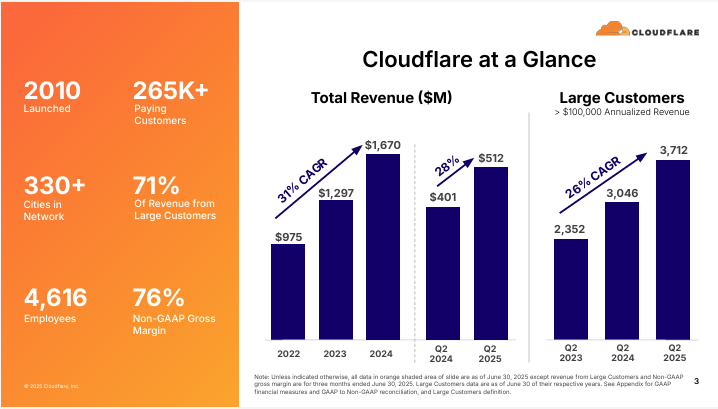

營收 (Revenue): 達到 $5.123 億美元,同比增長 28%,超越預期。

調整後每股盈餘 (Adj. EPS): 為 $0.21 美元,同樣超越預期,顯示出公司在實現增長的同時,具備了穩定的盈利能力。

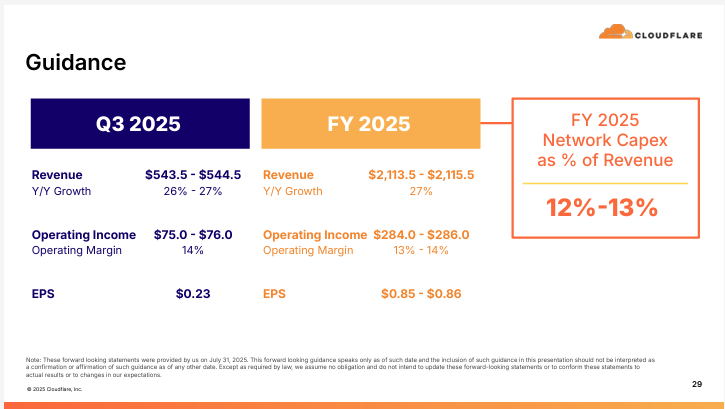

未來指引全面上調:

公司同時上調了第三季度和 2025 全年的營收及每股收益指引。

管理層對其業務的短期和中期發展軌跡擁有極高的信心和能見度。上調全年指引,是對其業務正在加速的官方確認。

健康的現金流:

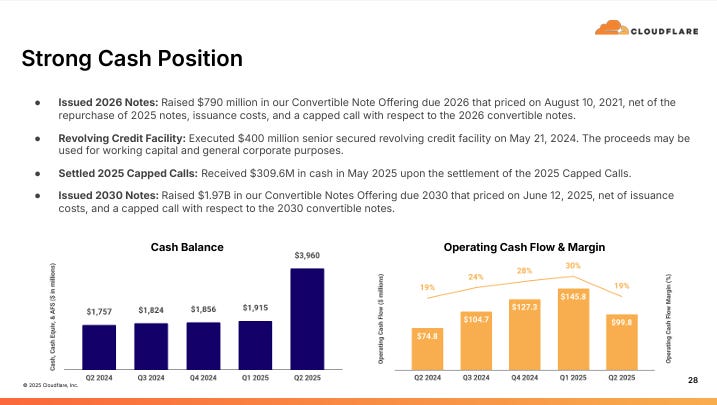

本季度實現了 $3,330 萬美元的自由現金流(利潤率 6%)。

持續產生正向的自由現金流,證明了其商業模式的健康和可持續性,能夠依靠自身經營來支持未來的擴張。

前瞻性指標 - 構成投資邏輯的核心基石

除了回顧性的財務數據,財報中兩個前瞻性的指標,才是本次報告真正的「亮點中的亮點」。

1. RPO 的驚人增長 - 未來收入的「蓄水池」

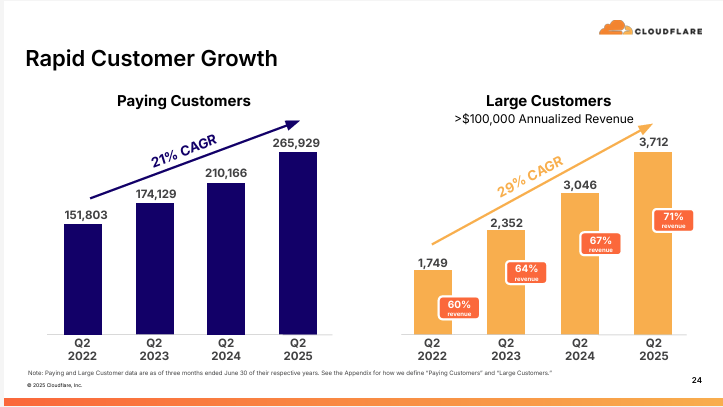

剩餘履約義務 (Remaining Performance Obligations, RPO) 同比增長 39%。

RPO 代表了已經簽訂合同、但尚未確認為收入的未來業務,是衡量公司未來收入增長的最可靠的領先指標。39% 的 RPO 增速,顯著高於當前 28% 的營收增速。這在數學上意味著,如果這種趨勢持續,公司未來的營收增長率將會加速,並逐步向 RPO 的增長率靠攏。這是本次財報中最為樂觀的信號。

2. CEO 的關鍵評論 - 大客戶的回歸

“...我們最大的客戶的投資成長達到了2022年以來的最高水準。” — CEO Matthew Prince

這句話為 RPO 的強勁增長提供了完美的註解。推動 Cloudflare 未來增長的,不僅僅是中小企業的持續湧入,更重要的是,那些能夠簽下百萬美元級別大額、長期合同的企業級客戶,正在以前所未有的速度加大對 Cloudflare 平台的投入。這標誌著 Cloudflare 的「向上銷售」(Upmarket) 戰略取得了決定性的成功,這極大地提升了其收入的穩定性和可預測性。

毛利率的下滑 - 財報中唯一的「烏雲」

數據: 本季度非 GAAP 毛利率為 76.3%,而去年同期為 79.0%。

對於一家以高毛利著稱的平台型公司,270 個基點的同比下滑是一個不容忽視的信號。

潛在原因分析:

地緣政治與網絡成本: Cloudflare 為了服務全球用戶(包括中國),其網絡架構複雜,部分地區(如通過中國合作夥伴運營)的帶寬成本或收入分成模式可能利潤較低。如果這些地區的流量佔比大幅提升,可能會拉低整體毛利率。

產品組合的變化: 公司可能正在銷售更多需要消耗大量計算資源的服務(例如 AI 推理、影片串流等),這些服務的毛利率可能低於其傳統的、利潤極高的安全防護服務。

大客戶的議價能力: 在簽訂大型企業級合同時,給予一定的價格折扣是常見的商業策略。來自大客戶的收入佔比提升,雖然對整體收入是好事,但也可能在一定程度上拉低平均毛利率。

對 AI 基礎設施的投資: 公司正在大力發展其 Workers AI 等開發者平台,這需要對 GPU 等昂貴的硬件進行前期投資,這部分成本如果計入銷貨成本 (COGS),也會直接影響毛利率。

市場的疑問: 這次毛利率下滑,究竟是為了支持更高增長而進行的「戰略性投資」(可接受),還是一個反映其長期盈利能力可能面臨天花板的「結構性問題」(令人擔憂)?這個問題的答案,將在未來幾個季度主導市場對其股價的判斷。

估值模型分析 - 如何為「再加速」定價?

對 Cloudflare 這樣一家處於高速增長、且增長勢頭正在「再加速」的公司進行估值,核心是評估市場願意為其未來的增長潛力和戰略地位支付多少溢價,市銷率 (Price-to-Sales, P/S) 是目前最有效的估值指標。

1. 確定營收基礎 (Forward Revenue):

2025 財年全年營收 (公司指引): 我們採用公司最新的指引中點,約為 $21.15 億美元。

2026 財年遠期營收 (預估): 考慮到本季度營收增速為 28%,而前瞻性的 RPO 增速高達 39%,且 CEO 明確表示大客戶增長正在加速,我們可以合理預期公司在 2026 年的營收增長將會提速。我們採用一個介於兩者之間合理的 35% 作為其 2026 財年的營收增長率預期。

預估 2026 財年營收 = $21.15 億 * (1 + 35%) ≈ $28.55 億美元

2. 設定合理的市銷率 (P/S) 區間:

18 倍至 25 倍的遠期市銷率 (Forward P/S on 2026 Sales) 是比較合理的區間:

3. 計算目標市值與股價區間:

目標市值區間:

下限:$28.55 億 (2026E Sales) × 18 (P/S) = $514 億美元

上限:$28.55 億 (2026E Sales) × 25 (P/S) = $714 億美元

股價區間 (基於約 3.5 億流通股數):

估值下限:$514 億 / 3.5 億股 ≈ $147 美元

估值上限:$714 億 / 3.5 億股 ≈ $204 美元

估值結論: Cloudflare 的合理股價估值區間約在 $147 至 $204 美元之間。

結論與投資建議 - 從網路保全到「第四大公有雲」

Cloudflare 的雄心不止於成為一家網絡安全或 CDN 公司。它的長期戰略,是將自己打造成繼亞馬遜 AWS、微軟 Azure 和谷歌 GCP 之後的「第四大公有雲」。但它的路徑截然不同,其未來的市場地位將由以下三大支柱構成:

1. 全球互聯網的「數位交換總機」與「安全神盾」

核心價值: Cloudflare 的全球網絡是其最核心的資產。它就像是整個互聯網的智能交換總機,所有流向其客戶網站和應用的流量,都必須先經過它的處理。

安全即服務: 這使其能夠在流量的入口處,提供無與倫比的安全防護。尤其是在「零信任 (Zero Trust)」安全模型成為企業主流的時代,Cloudflare 提供的 SASE(安全訪問服務邊緣)平台,正在成為替代傳統 VPN 和防火牆的下一代企業安全基礎設施。這是一個價值數千億美元的巨大市場。

2. 開發者的「無伺服器超級電腦」

Workers 平台: 這是 Cloudflare 的「殺手鐧」和未來增長的關鍵。傳統的雲計算,開發者需要在特定地理位置的伺服器上部署和管理應用。而 Cloudflare Workers 平台,則允許開發者將代碼直接部署到其遍布全球 300 多個城市的「邊緣網絡」上。

這意味著應用可以自動地在離用戶最近的地方運行,極大地降低了延遲,提升了用戶體驗。這是一種被稱為**「無伺服器計算」(Serverless Computing)的革命性範式。Cloudflare 正在將其網絡,從一個傳輸數據的「管道」,變成一個可以運行複雜應用的**「全球分散式超級電腦」。

3. AI 時代的「推理即服務」(Inference-as-a-Service) 平台

AI 的下一個戰場: AI 的應用分為「訓練」和「推理」兩個階段。訓練需要巨大的集中式算力(NVIDIA 在資料中心的強項),而推理(運行模型以獲得結果)則需要低延遲、靠近用戶的分散式算力。

Cloudflare 的獨特優勢: 其全球邊緣網絡,是部署 AI 推理任務的完美場所。通過 Workers AI 等產品,Cloudflare 讓全球開發者能夠以極低的成本,輕鬆地在其全球網絡上調用 GPU 算力,運行 AI 模型。

市場定位: Cloudflare 不與 NVIDIA 在訓練晶片上競爭,而是致力於成為 AI 應用最重要的「分發和推理層」。它讓 AI 能夠真正地、低延遲地觸達全球數十億用戶,這將是 AI 革命能否普及的關鍵一環。

一台正在加速的增長引擎,與一個需要關注的儀表盤

Cloudflare 的第二季度業績和指引,總體而言是一次巨大的成功。它清晰地表明,公司的增長引擎正在「再加速」,其在企業級市場的滲透也取得了突破性進展,其作為未來互聯網核心平台的戰略地位也日益清晰。

投資 Cloudflare,是在投資其網絡效應和不斷擴展的產品生態。它正在將自己打造成企業 IT 架構中不可或缺的「瑞士軍刀」,並有望成為下一代開發者和 AI 應用的首選平台。

Cloudflare 的長期增長故事,因其在企業市場的成功滲透和在 AI 時代的獨特戰略定位,而變得比以往任何時候都更加清晰和可信。其加速增長的 RPO 數據,為其高估值提供了強有力的支撐。毛利率已經成為投資者儀表盤上一個新增的、需要被密切關注的關鍵指標。公司的股價能否在未來持續走高,將取決於其營收能否繼續保持高速增長,更取決於其能否向市場證明,本季度的毛利率下滑確實是暫時的、戰略性的,並在未來幾個季度內,重新回到穩定甚至擴張的軌道上。

Link: https://cloudflare.net/files/doc_financials/2025/q2/Q2-25-Exhibit-99-1.pdf

Redwan kedir abdela from Ethiopia pls

Redwan kedir abdela from Ethiopia pls