NU Bank #NU 大叔看法

#NU 是一場拉丁美洲銀行業革命,支持者正是華倫‧巴菲特 (Warren Buffett)。

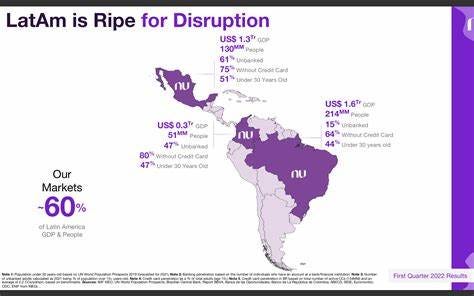

#NU 在完美的市場中運作,以實現長期顛覆:

50%的人口無法享有銀行服務。

一個中產階級不斷壯大的國家,其中許多是年輕人,並且精通科技。

信用卡使用非常有限的地區。

放寬支持金融科技創新的商業法規。

極低的客戶獲取成本:

NU 的收購成本約為 7 美元,是業界最低的成本之一。將其他一般高於 15 美元的新型銀行或 150 至 250 美元範圍內的傳統銀行進行比較,您就會開始意識到 NU 的 CAC 有多低。

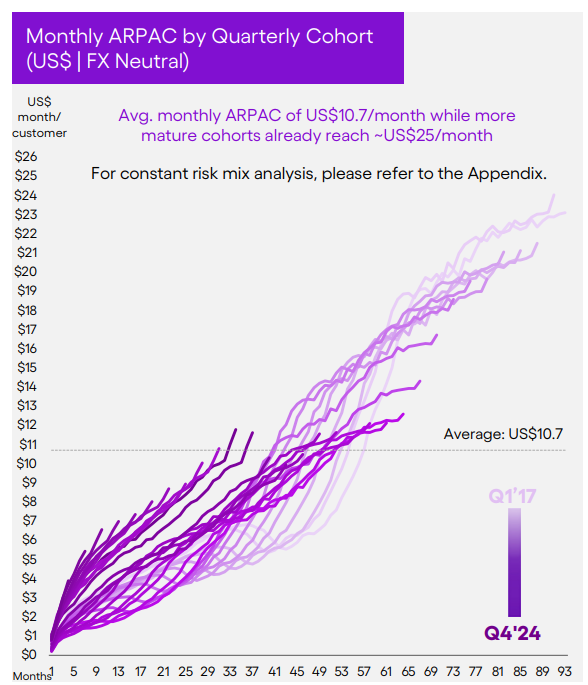

極低的服務成本:

NU 的服務成本不到每月 1 美元,這意味著 NU 的客戶獲取工作可以立即產生利潤。ARPAC(每位活躍客戶的平均收入)為每月 10.70 美元。因此,您基本上立即獲得了巨額貢獻利潤。由於平台黏性,NU 針對較成熟客戶的 ARPAC 高達 25 美元。

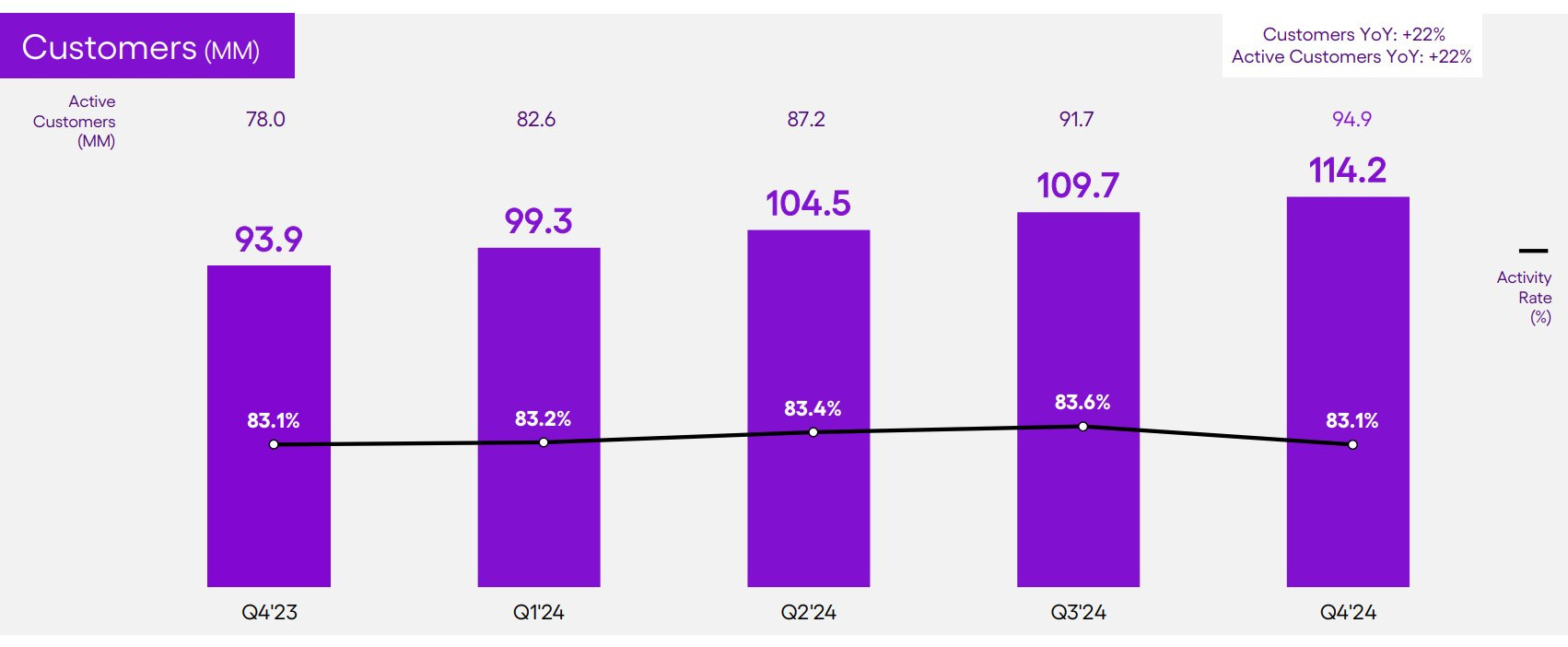

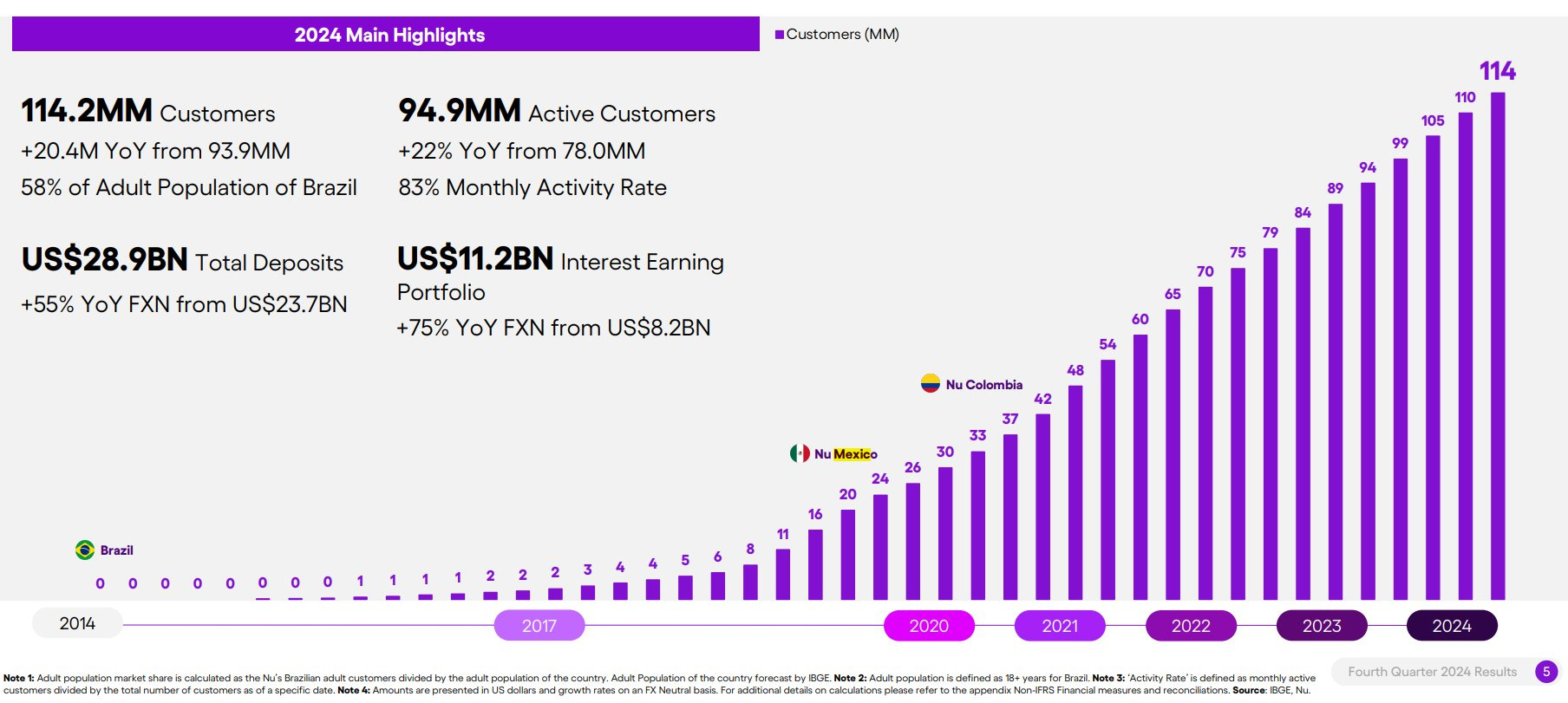

成長迅速:在短短的 11.5 年內,NU 已經:

收購巴西 58% 的股份

成為巴西第四大金融機構

客戶年增22%

制定了透過投資 Thyme Group 拓展菲律賓和南非市場的計劃。

我預計阿根廷也在範圍內。

墨西哥的潛力可能比巴西更大:

墨西哥的人均GDP高於巴西。此外擁有信用卡或甚至有銀行的墨西哥人的比例遠低於三年前的巴西,這意味著墨西哥的成長機會和發展空間更大。我非常高興墨西哥將在未來 2-3 年內成為 NU 財務中更重要的組成部分。

NU 擁有龐大的產品擴展機會

如今NU 顯然是一家金融科技公司。然而他們最近推出了

NuCel 將於 2024 年 10 月上市(電信業務)

新旅遊

將這些新的垂直產業與拉丁美洲地區為金融科技業務提供的巨大地理機會相結合,應該可以凸顯 NU 在其成長中處於早期階段。

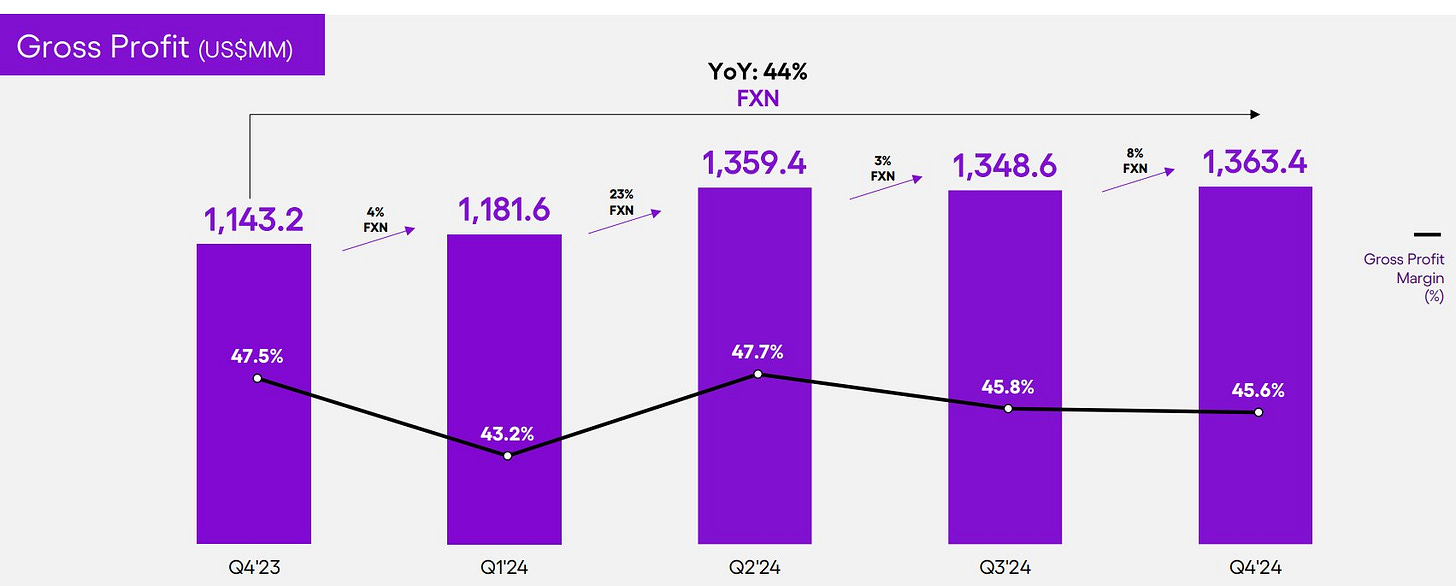

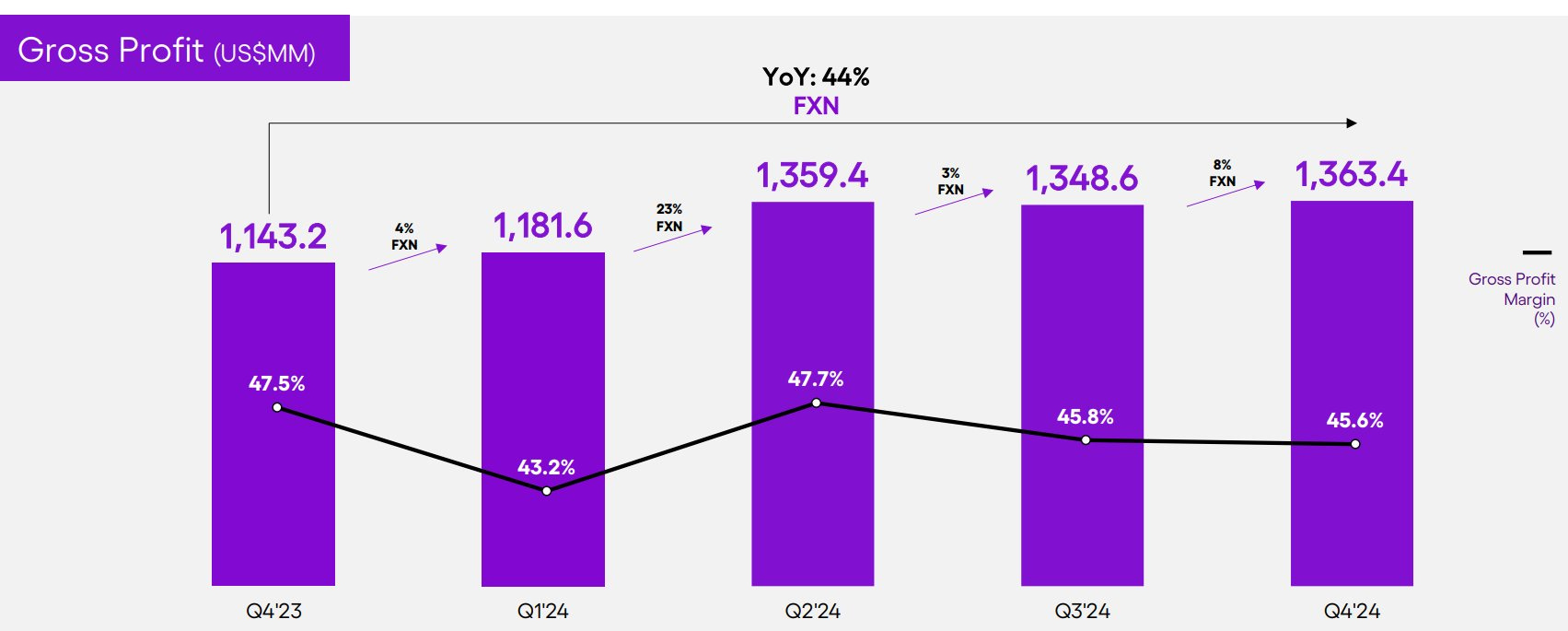

淨利潤率擴大:毛利率目前為 45.6%,但受到對墨西哥和哥倫比亞的投資以及上面提到的其他增長的嚴重拖累。利潤率擴大是投資論文中被忽略的部分,但這裡卻有巨大的潛力

Nu最新一季季报增速已经低于Inter&co

大叔記得 要硬拉NU 上來喔 麼麼噠