#NU | Nubank 2025 年第二季業績亮點

不只是銀行,一個正在統治大陸的「金融操作系統」

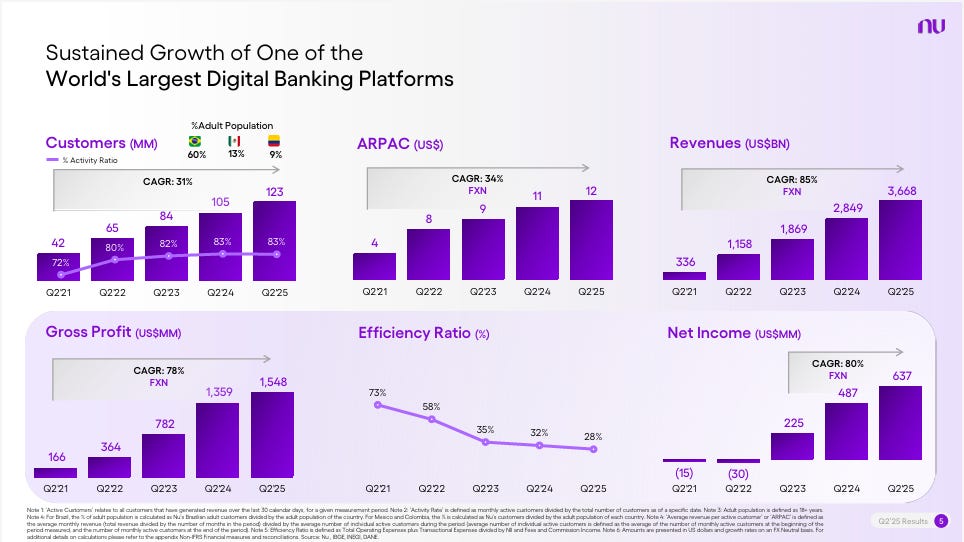

這家以其紫色信用卡顛覆了整個拉丁美洲銀行業、並已成長為全球最大數位銀行平台之一的金融科技巨頭,在一個季度內,Nu 不僅新增了 410 萬客戶,使其客戶總數逼近驚人的 1.23 億,更重要的是,它在實現這一巨大規模擴張的同時,其核心的淨收入和淨利潤依然在以驚人的速度增長,股本回報率 (ROE) 更是達到了頂級傳統銀行的水平。

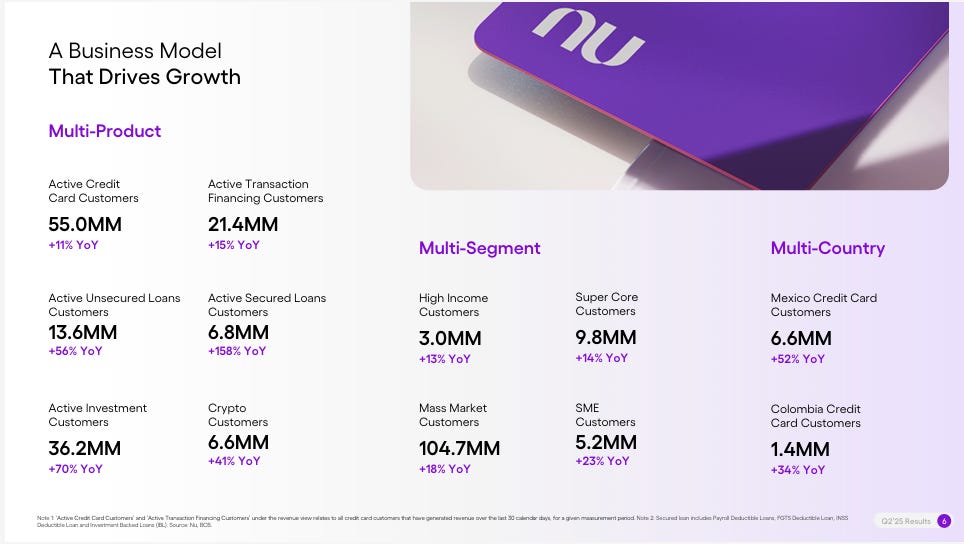

Nu 已經成功地證明,它是一家提供單一產品的數位銀行,也是一個能夠在其龐大的、高粘性的客戶基礎上,不斷疊加新產品(從信用卡、個人貸款到投資和保險)、持續提升單客價值 (ARPAC),同時將服務成本維持在極低水平的「金融操作系統」。

財務的凱歌 - 解構一份「教科書級別」的盈利性增長

Nu 在本季度的財務表現堪稱完美,它在所有層面都展現了一家頂級成長型公司在跨越盈利拐點後,其財務狀況如何進入一個良性的、加速的正向循環。

1. 營收與盈利的雙重奏

營收 (Revenue) 的強勁增長: 本季度總營收高達 $36.7 億美元,同比強勁增長 30% 。在剔除匯率影響後,同比增長更是達到了40% 。對於一家年化收入已超過 140 億美元的公司,能夠維持如此高的增速,是其平台強大活力的直接體現。

盈利能力的加速釋放:

淨收入 (Net Income) 達到創紀錄的 $6.37 億美元,同比增長 31% 。在短短兩年內,季度淨利潤增長了近三倍 ,這清晰地展示了其盈利能力的指數級增長曲線。

股本回報率 (ROE) 穩定在 28% 的高水平 ,這已經達到了全球最優秀的傳統銀行的盈利水平,但 Nu 是在客戶基數和業務規模仍在高速增長的同時實現了這一點。

2. 單位經濟模型 (Unit Economics) 的勝利 - 賺錢的秘密

Nu 成功的核心,在於其無可匹敵的、極其健康的單位經濟模型。

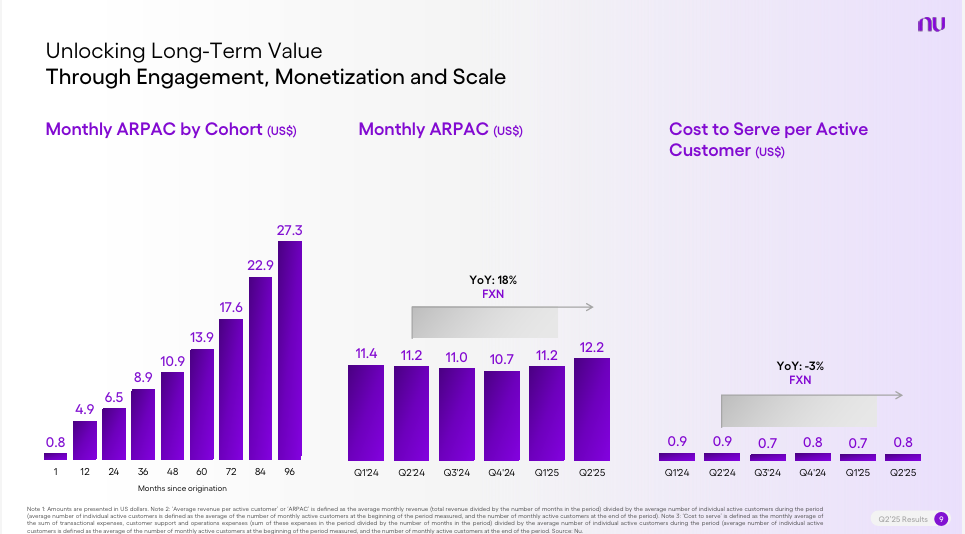

單客平均收入 (ARPAC) 的持續增長:

本季度,其月度單活躍客戶平均收入 (Monthly ARPAC) 達到$12.2 美元 ,在剔除匯率影響後,同比

增長 18% 。

服務成本 (Cost to Serve) 的極致控制:

與此同時,其月度單活躍客戶平均服務成本,依然穩定維持在$0.8 美元的極低水平 。

「剪刀差」的魔力:

不斷擴大的利潤空間: ARPAC 的增長曲線(斜率向上)與服務成本的曲線(近乎水平)之間,形成了一個不斷擴大的「剪刀差」。這就是 Nu 盈利能力不斷提升的根本秘密。

交叉銷售的成功: ARPAC 的持續增長,直接源於 Nu 交叉銷售策略的巨大成功。公司正在成功地向其龐大的客戶群,銷售越來越多的高利潤產品,例如個人貸款、投資產品和保險。

純數位化模型的結構性優勢: $0.8 美元的服務成本,是傳統銀行完全無法想像的。這得益於 Nu 沒有任何實體分行的純數位化運營模式,使其能夠以極低的邊際成本,服務數以億計的客戶。

增長的雙引擎 - 巴西的「深化」與國際的「開拓」

Nu 的增長故事,由其在巴西市場的持續深化和在國際市場的加速開拓,共同譜寫。

1. 巴西市場 - 從「獲客」到「主銀行」的蛻變

統治級的市場滲透: Nu 在巴西的客戶數已超過 1.07 億,覆蓋了超過 60% 的成年人口 。

戰略重心的轉移: 在巴西這個核心市場,Nu 的戰略重心,已經不再是單純地獲取新客戶,而是提升現有客戶的「主銀行化」(Primary Bank Relationship) 程度。

財報顯示,其總存款額同比增長 41% (FXN),達到 $366 億美元 。這清晰地表明,越來越多的巴西客戶,正在將 Nu 作為其主要的資金存放和管理賬戶,而不僅僅是一個支付工具。

飛輪效應: 客戶存放的資金越多 → Nu 的資金成本 (Cost of Funding) 就越低(財報顯示其資金成本僅為銀行間利率的 91% ) → Nu 就能以更有競爭力的利率發放貸款 → 吸引更多客戶使用其信貸產品 → 進一步提升客戶粘性和 ARPAC。

2. 墨西哥與哥倫比亞 - 下一個「巴西故事」的開端

墨西哥市場的爆發: 客戶數已突破 1,200 萬 。

哥倫比亞市場的拐點: 客戶數已接近該國 10% 的成年人口 。

複製成功:

Nu 正在成功地將其在巴西被驗證的商業模式,複製到這兩個同樣擁有數億人口、但傳統銀行服務水平低下、普惠金融需求巨大的市場。

墨西哥和哥倫比亞的增長故事,目前還處於巴西 5-7 年前的早期獲客階段。這意味著,在未來數年,這兩個市場有望為 Nu 提供持續的、爆炸性的客戶增長動力,重演其在巴西的輝煌歷史。

信貸質量的護城河 - AI 風控的勝利

對於任何一家金融機構,增長的速度永遠沒有風險控制的質量重要。

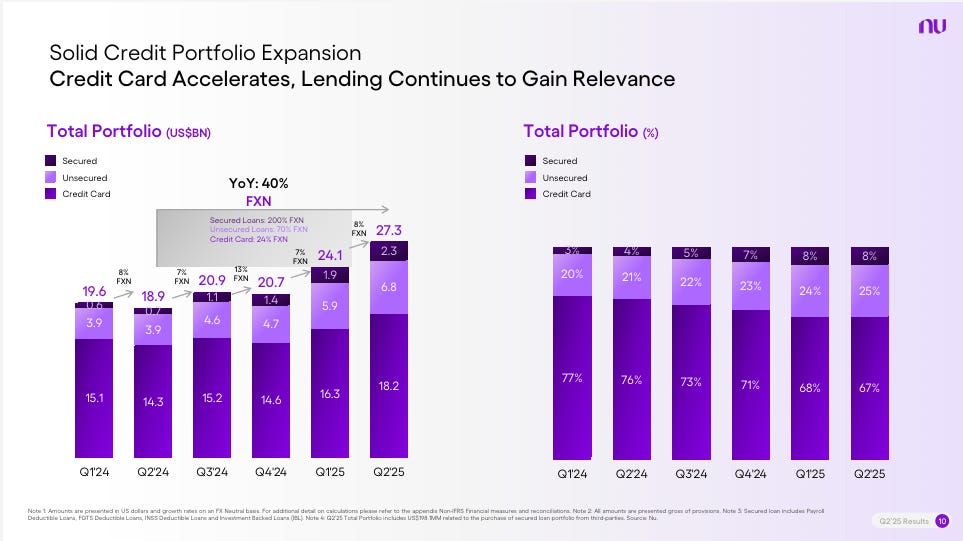

關鍵指標: 在其核心的巴西消費信貸組合中,15-90 天的早期壞帳率 (NPL Ratio) 下降至 4.4%,環比改善了 30 個基點,表現優於典型的季節性趨勢 。

數據驅動的風控優勢:

在信貸組合規模同比增長 40% 的同時,依然能保持甚至改善其資產質量,這雄辯地證明,Nu 已經成功地利用其平台沉澱的海量、多維度的用戶行為數據,建立了一個遠比傳統銀行依賴的 FICO 評分更為精準、高效的 AI 風控模型。

這種卓越的風控能力,是其能夠在向服務不足人群提供信貸的同時,依然保持健康盈利的核心護城河。

管理層的佈局 - 為下一個十年儲備「大腦」

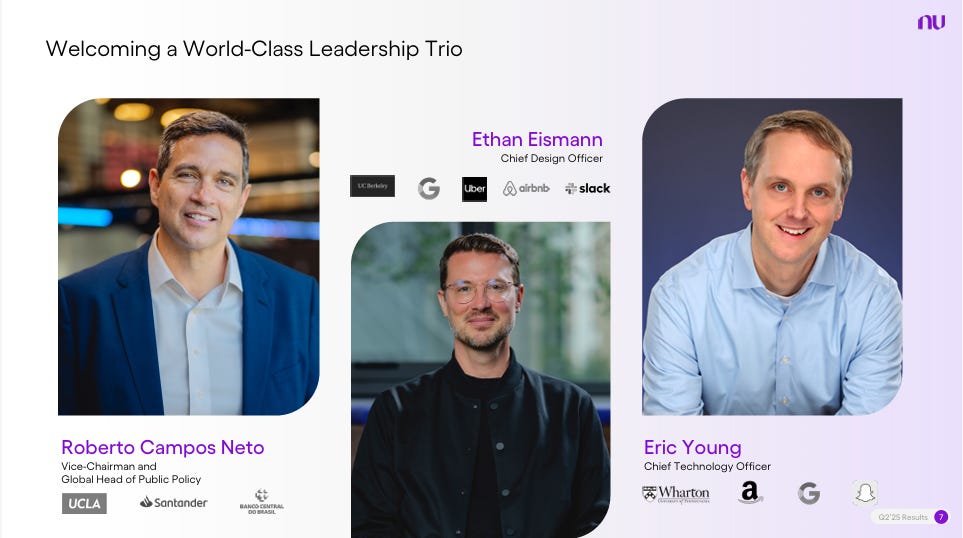

財報中最具前瞻性的信號,來自於其對首席技術官 (CTO) 這一關鍵職位的人事任命。

核心事件: 公司任命了在 Snap、谷歌和亞馬遜擁有深厚背景的 Eric Young,接替任職超過十年的聯合創始人 Vitor Olivier,擔任新的 CTO。

CEO David Vélez 的評論: “我們熱烈歡迎 Eric Young 加入 Nubank,公司正處於一個關鍵時刻,正值 Nubank 邁入新的成熟階段。”

為何這次任命如此重要?

從「初創」到「巨頭」的思維轉變: 這次任命,標誌著 Nu 在技術領導力上,正在從一個由創始人驅動的「初創公司」,向一個由世界級職業經理人領導的「科技巨頭」演進。

清晰的未來戰略方向: 公司明確指出,Eric Young 的三大核心任務是:

① 卓越運營;

② 通過平台化實現國際擴張;

③ 人工智慧發展。

平台化與國際擴張: 這意味著 Nu 的目標,是建立一個可以被快速、低成本地複製到全球更多新市場的、標準化的技術底層。

人工智慧發展: 這清晰地表明,AI 將是 Nu 未來十年保持其競爭優勢的核心。從風控、客服到個性化產品推薦,AI 將被應用於其業務的每一個角落。

估值模型分析

1. 遠期市盈率估值法 (Forward P/E & PEG) - 核心估值方法

盈利基礎 (EPS):

在公司發布了碾壓預期的財報後,分析師已將其盈利預測顯著上調。目前,市場對 Nu 2025 財年全年的每股收益預期約為 $0.51 美元,並預計 2026 財年將增長至 $0.72 美元。這意味著市場預期其 2026 年的盈利增長率高達 41%。

市盈率 (P/E) 與 PEG 分析:

根據財報後 $13.20 美元的盤後價,其基於 2026 年預期盈利的遠期 P/E = $13.20 / $0.72 ≈ 18.3 倍。

PEG(市盈率相對盈利增長比率)= 18.3 (P/E) / 41 (增長率) ≈ 0.45。

估值解讀:

PEG 遠低於 1.0,它意味著儘管 Nu 的股價在財報後大漲,但相較於其匪夷所思的盈利增長預期,其估值不僅不貴,甚至可以說是極具吸引力 (Highly Attractive)。

2. 市淨率估值法 (Price-to-Tangible-Book, P/TBV) - 金融科技的視角

帳面價值基礎 (Book Value): 對於金融機構,市淨率是重要的參考指標。根據最新的數據,Nu Holdings 的每股有形帳面價值 (TBVPS) 約為 $1.96 美元。

P/TBV 比率計算:

P/TBV = $13.20 (股價) / $1.96 (每股有形帳面價值) ≈ 6.73 倍

估值解讀:

6.73 倍的 P/TBV,對於一家傳統銀行來說是非常高的。然而,對於一家股本回報率 (ROE) 高達 28%、且客戶和收入仍在高速增長的金融科技領導者來說,這個倍數是完全合理的。

3. 關於 DCF 模型

對於銀行和金融機構,傳統的自由現金流折現 (DCF) 模型並不適用。因為它們的「現金流」概念與傳統企業完全不同(例如,吸收存款是融資現金流,發放貸款是投資現金流),其營運資本的構成也極為複雜。因此我們主要依賴 P/E (PEG) 和 P/TBV 這兩個更為行業相關的指標進行評估。

綜合來看Nu Holdings 在財報後的股價飆升,有著極其堅實的基本面支撐。其估值(特別是從 PEG 的角度看)依然處於一個非常合理的、甚至偏低的水平,前提是公司能夠持續兌現其強勁的盈利增長預期。

技術分析

當前總體趨勢:強勢多頭突破,挑戰年度高點

關鍵支撐位 (Support Levels):

第一支撐區間 (短期強弱分界):$12.00 - $12.32 美元

第二支撐區間 (中期趨勢關鍵):約 $11.50 美元

上方阻力位 (Resistance Levels):

第一阻力位 (52週高點):$16.15 美元

未來潛在目標:$18.00 / $20.00 美元 在突破歷史新高後,上方的阻力將主要來自心理整數關口。

結論與投資邏輯

Nu Holdings 已經不僅是一家數位銀行,它正在成為拉丁美洲的「金融基礎設施」。它正在用一個更高效、更公平、更人性化的平台,重塑數億人的金融生活。這份財報,正是其宏大願景正在變為商業現實的最有力證明。

核心投資邏輯:

巨大的、服務不足的市場: 拉丁美洲擁有數億人口,但其傳統銀行業效率低下、收費高昂,為 Nu 提供了廣闊的、結構性的市場機遇。

強大的品牌與生態系統護城河: Nu 已經成為了該地區金融創新的代名詞,其龐大的客戶基礎和不斷擴展的產品生態,構成了後來者難以逾越的護城河。

卓越的盈利性增長模式: 其「低成本獲客 + 高效交叉銷售」的模式,已經被證明是一個能夠持續創造巨額利潤和現金流的強大飛輪。

清晰的「第二、第三增長曲線」: 在巴西市場的持續深化,以及在墨西哥和哥倫比亞市場的成功複製,為其未來十年的增長,提供了清晰可見的路徑圖。

風險提示:

宏觀經濟風險: 其業務表現,依然會受到巴西、墨西哥等核心市場宏觀經濟(如利率、通膨、失業率)變化的影響。

監管風險: 金融科技行業,始終面臨著日益嚴格的監管審查。

競爭風險: 雖然目前處於領先地位,但來自傳統銀行數位化轉型和新興金融科技公司的競爭依然存在。

Link: https://api.mziq.com/mzfilemanager/v2/d/59a081d2-0d63-4bb5-b786-4c07ae26bc74/eec7ef60-3624-622a-d86e-3e38ff2927fe?origin=1

【免責聲明】

本站所提供之內容僅為本人就公司、產業趨勢及財務狀況,並基於特定日期所做的專業分析與個人觀察,僅供讀者閱覽參考,不構成任何招攬、誘使、買賣及投資建議或保證盈虧的承諾。

NU牛鞭,持續擁有中! 我準備把它跟GRAB放在同一類,就是長期持有並看好的股票! 謝謝大叔分享!