產業視角清晰勾勒出 NVIDIA(#NVDA)及其 CUDA 生態系統在機器人產業的壟斷性地位與不可替代的戰略價值

以篇訪談的核心解析與投資啟示,分為三大面向:

這場訪談雖來自個別機器人高管,但提供了清晰產業現場觀察,NVDA 正由「AI 訓練中心」轉向成為全領域智能基建的支配者。CUDA 是這場革命的操作系統,沒有任何對手能取代。

在未來十年,機器人技術將從探索期邁入商用爆發期。NVIDIA 不僅是供應商,更是機器人經濟的稅收抽成者。對於長期成長型投資者而言,這是值得緊盯的趨勢拐點。

技術視角:為什麼 NVIDIA 與 CUDA 是無法被替代的核心基礎設施

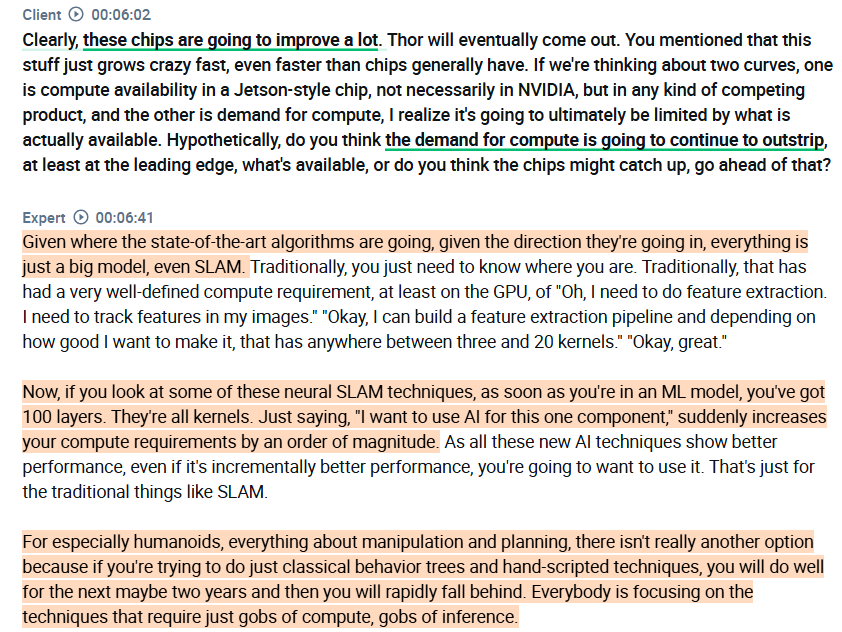

1. 傳統機器人程式邏輯將迅速落後

行為樹與手動編碼方式將在兩年內落後,產業轉向依賴高運算能力的 AI 推理模型。

模型規模迅速膨脹,特別是用於空間定位與環境感知的 Neural SLAM(神經網格同時定位與建圖)已突破百層神經網路,每層都需要 GPU 加速。

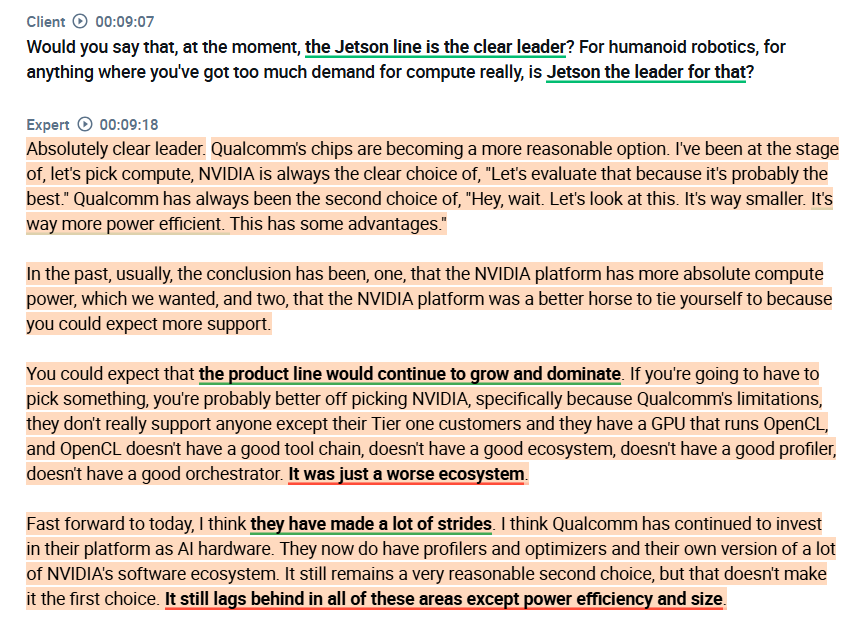

2. 為何 NVDA 是首選、QCOM 是次選

Jetson Orin 是目前機器人開發的「黃金標準」,特別適用於人形與倉儲型機器人。

雖然高通($QCOM)提供低功耗替代方案,但 運算性能與軟體支持大幅落後,只能作為備選。

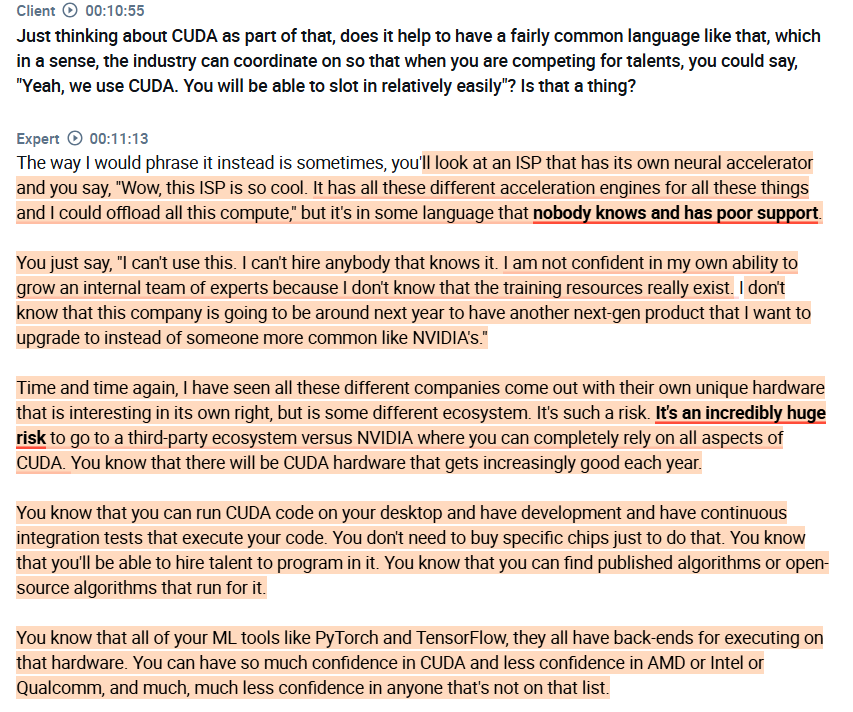

3. CUDA 生態的「壟斷式賦能」

開發者社群、工具鏈(如 PyTorch/TensorFlow)全部圍繞 CUDA 架構而生。

內建的持續整合測試(CI)、向後相容性、跨硬體編譯支持、訓練資料套件、預訓練模型都依附 CUDA。

沒有廠商願意投入資源重新建立另一個生態系統,學習曲線、人才儲備與工具鏈相容性都構成替代的「摩擦成本」極高。

產業視角:人形機器人正在進入商業落地初期

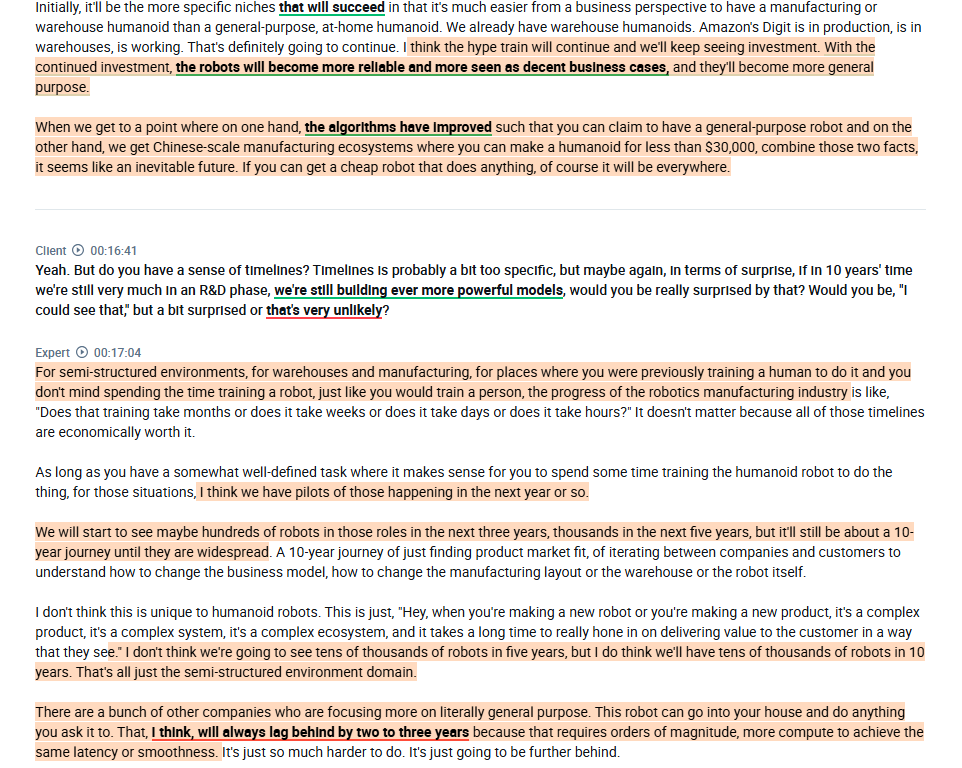

1. 市場進入爆發前夕

1~3年內數百台人形機器人將部署於倉庫或半結構化環境。

5年內數千台,10年內突破萬台是大勢所趨。

非結構化環境(如家庭)因場景變化多、交互複雜,會落後商業部署約 2~3 年。

2. 成本持續下探:人形機器人將進入「萬元美金」時代

結合製造鏈與資金投入後,預估單台機器人最終可低至 $30,000 以下。

為物流、零售、長照、清潔等場景創造可觀的替代人力價值主張(Value Proposition)。

投資啟示:NVDA 的長期估值邏輯進一步鞏固

1. CUDA 生態即是壟斷壁壘

無論是在資料中心、汽車、醫療影像還是機器人領域,CUDA 就像 Android 之於手機、Windows 之於 PC。

網路效應 + 軟體綁定 = 不可逆轉的供應鏈鎖定效應。

這也是為何儘管 AMD/Intel/QCOM 都有 AI 晶片,但市場還是最終圍繞 NVDA 構建。

2. 計算需求成為瓶頸,NVIDIA 成為「基礎建設」

機器人模型演化不再是 1x、2x,而是指數級增長的運算需求。

公司寧願接受高成本 GPU,也不會冒險重寫技術棧或承擔部署風險。

投資觀點上,NVDA 的市值正從硬體股向「數位基建平台」轉型,估值邏輯進一步強化。

為什麼這場革命只有 NVDA 能主導?

好啦,目標調成1600啦!